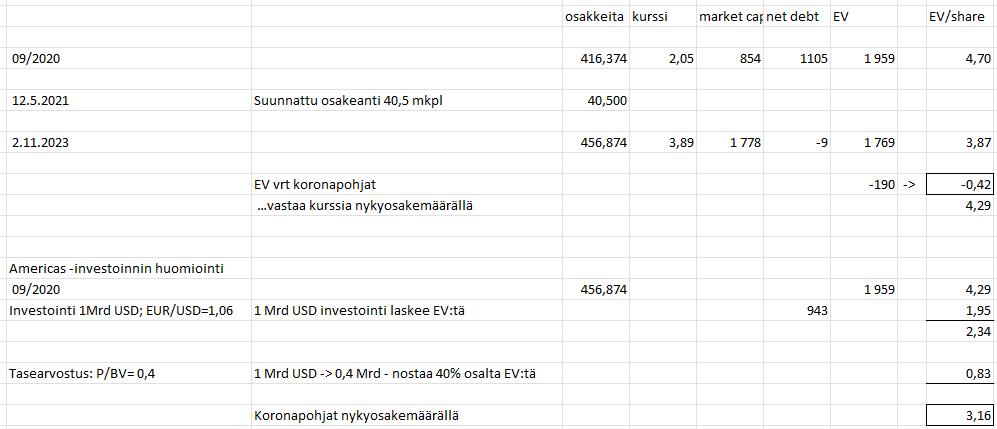

Katselin Outokummun arvostusta koronapohjiin peilattuna.

Kurssihan kävi silloin jossain 2,05 tienoilla, ja firmalla oli nettovelkaa 3Q2020 osarin mukaan peräti 1105 MEUR

Sittemmin tekivät suunnatun osakeannin 40,5 mkpl, ja perään huipputuloksia parikin kappaletta.

Lopputuloksena nettovelaton yritys, joka kertoo maksavansa kasvavaa osinkoa.

Nyt kun kurssi on tänään 3,891 EUR/ osake, niin yritysarvo EV on noin 190 MEUR vähemmän kuin koronapohjassa, joka nykyisellä osakemäärällä tekee noin 0,42 EUR/osake. Ts jos kurssi olisi 4,29 EUR niin EV olisi about koronapohjilla

Dansken katsauksessa todetaan että Americas -investointi voi olla negatiivinen laukaisin.

Voisi kuvitella, että jo nyt jollain kertoimella tuota 1000 Mrd USD, eli noin 950 MEUR investointia huomioidaan osakkeen arvostuksessa.

Investointi voi olla positiivinen katalyytti:

-jos investointia ei tulekaan

Investointi voi olla neutraali katalyytti:

-jos asiasta tiedotettessa vakuuttavasti ja numeerisesti voidaan viestiä investoinnin olevan kannattava, ts ei vain pakon edessä tehtävä vaan realistiseen skenaarioon perustuva investointi

-em voi tukea esimerkiksi USA:n investointituet

-vakuuttavan perustelun neutralisoisi markkinoiden näkemä riski bisnescasen toteutumattomuudesta, kustannusylityksistä, viivästymisistä, 36kk rahan sitomisesta ennen kuin tulee mitään muuta kuin kustannuksia, jne jne

-ts vaikea ajatella neutraalia skenaariota, ja myös vaikea arvioida paljonko kurssi jo nyt huomioi tuosta investoinnista. EDIT: 3.8.2023 kun osarin yhteydessä kerrottiin tästä 1 Mrd USD asiasta, kurssi oli 4,56 EUR. Eli siitä ajankohdasta kurssilaskua on tullut tähän päivään verrattuna noin 0,65 EUR, mutta eihän tästä voi tietää mikä johtuu mistäkin.

Katsoin huvikseni mitä tuo korona-ajan 2,05 EUR kurssin EV 1959 MEUR nykyisellä osakemäärällä

- poistetaan 1 Mrd USD (943 MEUR) yritysarvosta → EV/ osake = 2,34 EUR

- lisätään 1 Mrd USD investoinnin tasearvo 40% (943 x 40%) ==> EV/ osake = 3,16 EUR

Tuo olisi omasta mielestä aika rock-bottom, vaikkakin kustannukset voivat ylittyä, ja luotetaan että tuloksena on toimiva Hot Rolling -systeemi. Ja jota (siis osakkeen hintatasoa) en luule kyllä saavutettavan

-koska firma sattuu olemaan aika lailla nettovelaton niin EV/ osake vastaa osakekurssia

Voi tietenkin sanoa, että investointi lisää tuotantoa ja kustannustehokkuutta, mutta jäädään odottamaan Outokummun tarkennuksia.

Kovasti toivoisin olevani hartaampi, ja voisin julistaa uskoa Outokumpuun. Mutta omilla rahoilla operoivana usko ei riitä ja faktaa tarvitaan. No Jordan kykeni pelastamaan Metsäboardin tiukasta tilanteesta, valitsemaan panostukset ja ne toteuttamaan, ja saavuttamaan mannaa ja mammonaa. Toivoa on, vaikka silläkään ei elä.

Sinänsä Outsa on itselle antanut sijoitusuran parhaat tuotot heti Reven jälkeen, no hard feelings.

Mutta onhan tämä >50% yritysarvoon suhteutettuna oleva potentiaalinen investointi aivan jäätävän megalomaaninen, liekö yritysostoja lukuunottamatta suuryrityksissä tällaista tuotantoinvestointia ikinä toteutettu…