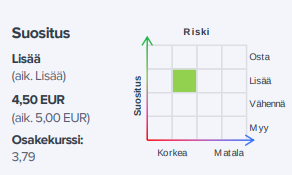

Tässä on Petrin tuore analyysi Outokummusta.

“Olemme laskeneet ennusteitamme heikkoa markkinan kokonaiskuvaa mukaillen.”

https://www.inderes.fi/fi/suhdanne-ja-suuri-investointi-varjostavat-arvostusta

Tässä on Petrin tuore analyysi Outokummusta.

“Olemme laskeneet ennusteitamme heikkoa markkinan kokonaiskuvaa mukaillen.”

https://www.inderes.fi/fi/suhdanne-ja-suuri-investointi-varjostavat-arvostusta

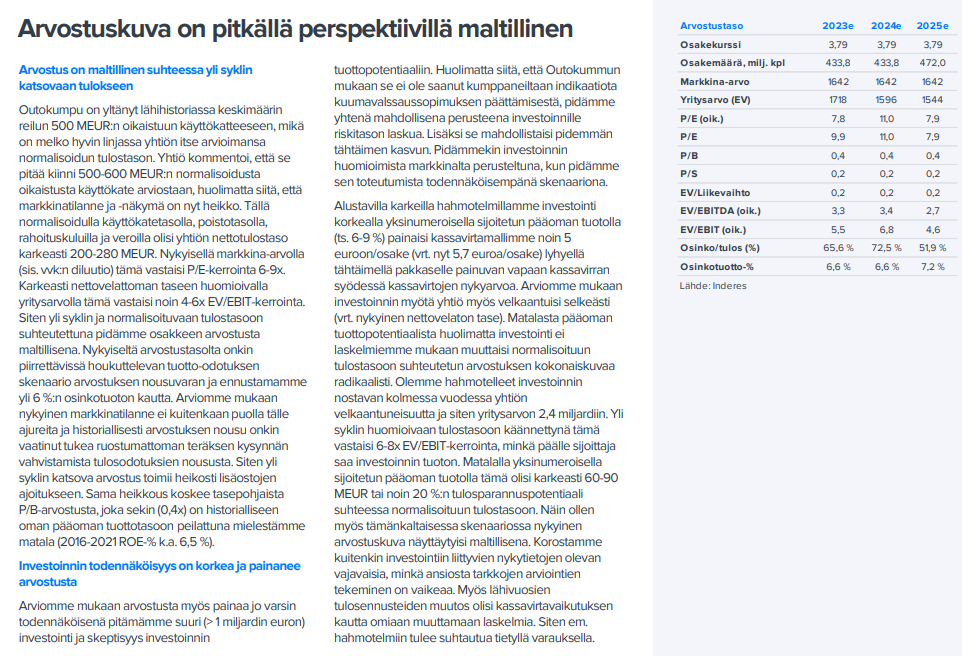

Edelliseen viestiin linkatussa raportissa otetaan kantaa tähän 1 Mrd USD investointiin. Tämän päiväisellä kurssilla se on 950 MEUR

Outokummun markkina-arvo on 3,80 EUR kurssilla puolestaan noin 1,75 Mrd EUR, ja firma kun on nettovelaton niin yritysarvo EV on samaa luokkaa

=> ts valtavan huomattava investointi firman arvoon nähden

Kuten muistetaan, Outokumpu ei ole kyennyt viestimään investoinnista kuin kvalitatiivisesti, luvut ovat loistaneet poissaolollaan. Investointia on kuitenkin pohjustettu vuoden päivät joten lukuja on, mutta keskeneräisyydestä johtuen niin omistajakunta kuin analyytikot on toistaiseksi jätetty tyhjän päälle miljardiheiton suhteen. Ei hyvä.

Nyt analyytikko on tehnyt estimaatin oletuksella "korkealla yksinumeroisella sijoitetun pääoman tuotolla (ts 6% - 9%)

DCF: 5,7 → 5,0 EUR

Tuotto: 60-90 MEUR/ v

Tuotto n +20% vs normalisoitu ylisyklinen käyttökate = 500-600 MEUR

Kiitokset ! Ja perustuuko @Petri_Gostowski tuo 6%-9% johonkin Outokummulta tulleeseen arvioon, vai onko se oma arvio ?

Tuo on ihan oma vajavaisin tiedoin tehty arvio havainnollistaakseni tuota valuaatiota myös investointi huomioiden.

Katsotaan tarkemmin, kun yhtiö tulee asian kanssa virallisesti ulos. Sinänsä pidän ihan normaalina, ettei enempää lukuja ole kerrottu, kun lopullista investointipäätöstä ei ole tehty.

Kun Outokumpu itse ei avaa tätä asiaa enempää, niin vaikea on nähdä investoinnin järkeä ![]()

Jos katsotaan Inderesin laskelmia, niin kumpi näyttäisi järkevämmältä:

Ei ne siellä yhtiössä toivon mukaan rahaa tietoisesti meinaa polttaa.

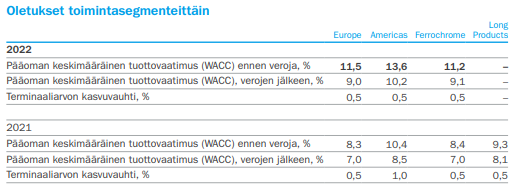

Viimeisestä vuosikertomuksesta:

Americas WACC on selvästi kaksinumeroinen. Tuskin se tässä korkojen noustessa on ainakaan laskenut.

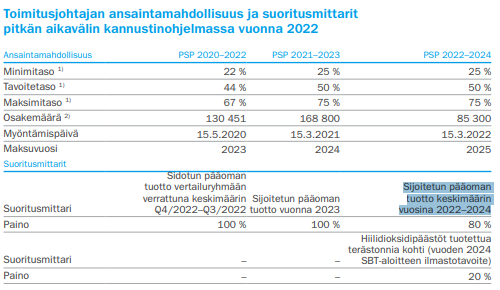

Toimitusjohtajan omat ansaintamahdollisuudetkin riippuvat pääoman tuotosta. Eli kyseessä ei ole mikään, että johto voi maksimoida omia bonuksiaan kasvattamalla liikevaihtoa hinnasta välittämättä:

Kyllä tässä on taustalla oltava joko pakko tai johto oikeasti uskoo investoinnin olevan tuottava.

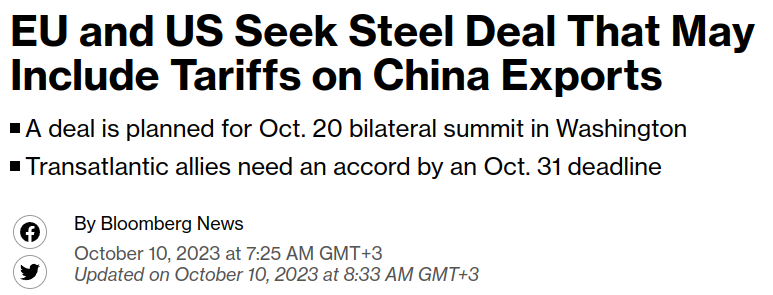

Bloomberg uutisoi EU:n ja USA:n välisen terässopimuksen valmistelusta. Aivan kuten Trumpin määrätessä terästulleja EU:lle viitisen vuotta sitten, tässä vaiheessa on epäselvää, mitä tämä koskisi. Ehkä tämä kuuluisi enemmän SSAB-ketjuun – tiedä tuota.

Euroopan unioni valmistelee Yhdysvaltojen kanssa väliaikaista sopimusta, jolla otettaisiin käyttöön uudet tullit, jotka kohdistuvat Kiinan ja muiden maiden ylimääräiseen terästuotantoon, jotta Trumpin aikakauden kauppakiista saataisiin loppumaan.

Tullimaksut kohdistuisivat ensisijaisesti Kiinasta tulevaan tuontiin, joka hyötyy muista kuin markkinakäytännöistä, Bloomberg kertoi aiemmin tässä kuussa. Suunnitelmiin perehtyneiden henkilöiden mukaan alustava poliittinen sopimus niin sanotusta maailmanlaajuisesta teräs- ja alumiinijärjestelystä on tarkoitus julkistaa 20. lokakuuta Washingtonissa pidettävässä huippukokouksessa.

Sopimuksella, joka ei ole oikeudellisesti sitova sopimus, pyritään ratkaisemaan kiista, joka alkoi, kun presidentti Donald Trump asetti tullimaksut Euroopasta tuotaville metalleille vedoten kansalliseen turvallisuuteen kohdistuviin riskeihin. Jos sopimukseen ei päästä 31. lokakuuta mennessä, EU:n ja Yhdysvaltojen väliseen 10 miljardin dollarin vientiin kohdistuvat tullit tulisivat automaattisesti uudelleen voimaan vuoden 2024 alussa.

Yhdysvallat on asettanut 25 prosentin tullin teräksen tuonnille vuodesta 2018 lähtien, ja EU soveltaa suunnilleen samansuuruisia tulleja moniin teräksen tuontituotteisiin omien suojatoimenpiteidensä nojalla.

(linkki)

Pientä hintapäivitystä.

Vaikuttaa että hintataso on kevään laskun jälkeen ollut 3kk flätti, ja nyt olisi noussut maltilliset 50 €/tonni.

Tässä jutussa viitataan, että hinta voisi nousta edelleen, mutta toisaalta kysyntä heikko ja samoin loppukäyttäjien intressi maksaa extraa. Eli ei hääppöiseltä kuulosta, mutta toivottavasti hinnan ja kysynnän pohjat nähty.

Fastmarkets’ monthly price assessment for stainless steel cold-rolled sheet 2mm grade 304 transaction domestic, delivered North Europe, was €2,550-2,650 ($2,700-2,805) per tonne on Friday, up from €2,500-2,600 per tonne on September 1.

October’s price increase is the first increase since February and the first price change since July.

Kunpa tarttuisi Teslasijoittajien intoa edes pikkuriikkisen tähän kyntäjään…

Jahka Tesla saa tuotteen valmiiksi, ja tuotannon ylös, tuotantovolyymin pitäisi olla n 375.000 kpl/ vuosi, ja pre-ordereita 1,5 mkpl

JOS autossa on 900 kg terästä, josta 1/3 runkoa eli rosteria, niin karkeasti

375.000 x 900 x (1/3) = 112,5 ttons voisi kulua rosteria

Americas -tuotanto oli 2022 n 650 ttons, eli jos kuten edellä niin ihan hyvä lisä

According to the Association of Global Automakers, an average of 900 kg of steel is used in the manufacture of a car. Experts have calculated that, as a rule, these nine hundred kilos of metal are distributed as follows. The biggest portion – about 34% of the total steel – goes to the body and its parts (trunk, doors, etc.).

Olen pohdiskellut tämän olevan yksi potentiaalinen ajuri pohdinnassa olevalle investointipäätökselle. Mitä jos siirtyvät laajemmin käyttämään rosteria autoissa?

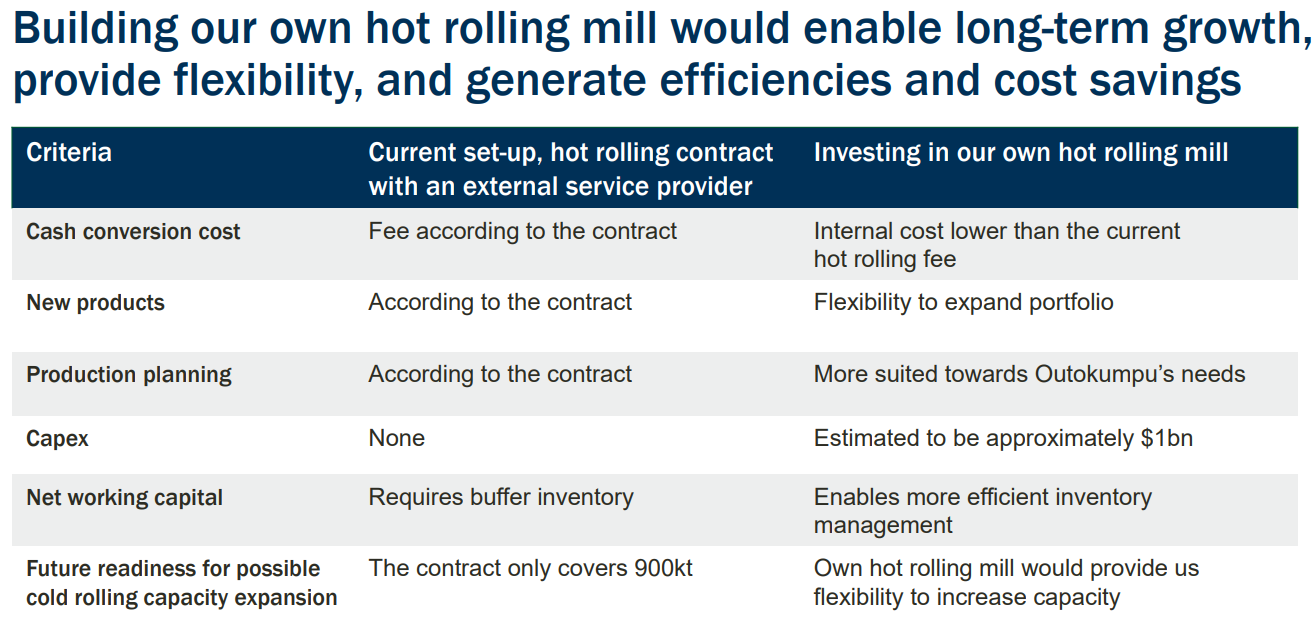

Lisäksi siinä esityksessä puhuttin asiakas kohtaisista laaduista, joilla haetaan tiettyjä ominaisuuksia. Tällöin on aina mahdollisuus saada parempia katteita. Kommenttihan oli ettei ilman omaa hallintaa kuumavalssauksesta päästä tähän tilanteeseen

Eli voiko omaan kuumavalssaus kapasiteettiin investointi johtaa normaalia korkeampaan katteeseen ja suurempiin voluumeihin. Eikö tämä voisi muuttaa investoinnin tuotto-odotuksia melkoisesti?

Outokumpu kyllä avasi mahdollisen 1 mrd USD:n, eli 50% yritysarvoon suhteutettuna olevan mahdollisen jätti-investoinnin etuja. Ei numeerisesti, mutta laatusanoja käyttäen.

Sinänsä jos AM/NS kuumavalssauksesta ei olisi ajolähtö, sopimuksen mukainen kapasiteetti kuumavalssaukselle on 900 kt, eli toinenkin Tesla-diili - jos sitä nyt edes on, ja tuossa mittakaavassa - mahtuisi kyllä.

Uusi HR mill kestää arvioidensa mukaan noin 36kk saada valmiiksi ja epäilemättä se lisäisi kuten kerrottu:

-operointivapaus / tuotannon suunnittelu

-tuoteportfolion laajentaminen. Muistaakseni mainitsivat telcossa Duplexin

-varastonhallinnan joustavuus

-kapasiteetin suuruus. USA:n markkinoilla nyt tuontia 400kt, ja nousee 720kt tasoon kysynnän nousun myötä vaikka Acerinoxin (NAS) lisäys 200kt huomioitu

Lisäksi kerrottu että “Internal cost lower than the current hot rolling fee”, ja lisävola tietenkin lisää kate-euroja

Selittyykö tämän päivän nousu tuolla Teslan uutisella? Erittäin myönteinen uutinenhan tuo on etenkin brändi tasolla. Tämä mielestäni ilmentään hyvin Outokummun mahdollisuuksia nostaa arvostuskertoimia merkittävästi Nesteen kaltaiseksi. Toki Neste on onnistunut myös regulaation ja teknologian puolella mikä on antanut pitkäksi aikaa etulyöntiaseman.

En halua pilata tätä Nesteeseen vertailua, koska se on osakkeenomistajille ja yhtiölle vähintään imartelevaa, mutta Nesteen korkeampi arvostus taitaa juontaa sen korkeammasta pääoman tuotosta ja vauhdikkaammista pitkän aikavälin kasvunäkymistä. ![]()

Nesteellä on ollut kummallinen etu tehdä valtava määrä biolitkua kovalla kannattavuudella.

Outokummun pitäisi saada jotenkin rakenteellisesti sama efekti aikaan teräksessä ilman, että kilpailijat pystyvät replikoimaan sitä pitkään aikaan…

No, Outokumpu piti webinaareja noin vuosi sitten, ja yhdessä autoaiheisessa oli dia, jossa oli ilmiselvästi piirretty Porsche 911. Tästä kysyttiin, mutta esittäjä ei tunnustanut, että se olisi Porsche. En ole ikinä nähnyt ruostunutta Porschea. Kyselin Tesla-foorumeilla, onko ne ruostuneet, niin tätä ei ole ollut havaittavissa. Jos on seurannut Teslan laatu keskustelua, niin on hyvin usein valitettu, että korin panelit heittää vähän suuntaan jos toiseen. Oletettavasti tämä johtuu siitä, että materiaali on vähän lujempaa kuin tavallinen pelti, josta muut valmistajat tekevät. Porschella on aikaa hinkata koripaneleita, mutta Teslalla ei ole, koska se on massatuote. Tähän lopputulokseen minä olen tullut ![]()

Positiviinen uutinen Kummun kannalta. Olettaen tietysti, että Tesla saa joskus Cybertruckin markkinoille.

En halua pilata tätä Nesteeseen vertailua, koska se on osakkeenomistajille ja yhtiölle vähintään imartelevaa, mutta Nesteen korkeampi arvostus taitaa juontaa sen korkeammasta pääoman tuotosta ja vauhdikkaammista pitkän aikavälin kasvunäkymistä.

Itse astuin Nesteen kelkkaan vuonna 2009 kun biolitkujen tuotantoa oltiin vasta skaalaamassa. Outokumpu on nyt mielestäni hieman samassa tilanteessa kuin Neste silloin. Toki vihreässä transitiossa on paljon riskejä eikä Nesteen onnistumista ole helppo replikoida, mutta mahdotonta se ei ole.

Nesteellä onnistui teknologiavalinta, raaka-ainevalinta sekä markkinoiden valinta. Näiden lisäksi se on sattunut nauttimaan suotuisasta regulaatiosta. Regulaatioon Neste on toki itse ollut voimakkaasti myötävaikuttamassa.

Pohtien sijoittajan tuottoa, niin omasta mielestäni tuotto tehdään nyt, eikä sitten kun Outokummun vihreä teräs tuottaa 20% tasaisesti vuodesta toiseen omalle pääomalle. Nesteen tulevaisuudesta olisin ehkä enemmän huolissani. Nykyistä korkeaa tuottotasoa on hankala ylläpitää loputtomiin liiketoiminnassa, josta on tulossa bulkkia ja kilpailijoita tulee markkinalle. Onko seuraava resepti valmis?

Tässä on Sijoittaja.fi:n muutamissa minuuteissa luettava analyysi Outokummasta, jos on lukenut Inderesin tai @Opa:n jakamia materiaaleja tarkkaan niin tässä analyysissa ei pitäisi hirveästi olla uutta. ![]()

Keskiviikkoisen uutisen mukaan Tesla haluaa käyttää ruostumattomasta teräksestä tehtyjä paneeleja Cybertruckin ulkopinnassa. Bloombergin lähteiden mukaan yhdeksi toimittajaksi on valittu Outokumpu, mutta Tesla saattaa käyttää useampaa toimittajaa. Bloombergin tietojen mukaan teräs toimitettaisiin Outokummun Alabaman tehtaalta Teslan gigatehtaalle Texasiin.

Mahdollinen tuotto tehdään nyt. Siitä olen täsmälleen samaa mieltä. Mutta kyse on juuri siitä, lähtevätkö muutkin mukaan vähäpäästöisen teräksen tuotantoon. Merkkejä siitä on vahvasti ilmassa. Ainakin Saksassa valtio aikoo tukea prosessia summilla, joihin Suomi ei pysty vastaamaan: https://www.euractiv.com/section/politics/news/eu-commission-oks-e2-billion-state-aid-for-ailing-german-steel-sector/

Pyysin tekoälyä kirjoittamaan Ameriikan tuki järjestelmästä niin tämmöisen se teki. Summat on ulkomuistista ![]()

Bidenin verokannustinjärjestelmä on herättänyt paljon keskustelua. Tämä järjestelmä on suunniteltu tukemaan puhtaan energian tuotantoa ja vähentämään kasvihuonekaasupäästöjä. Se tarjoaa useita kannustimia, kuten kuluttajien hyvityksiä ja verohelpotuksia.

Esimerkiksi, jos henkilö tienaa 66 000 dollaria vuodessa, hän voi olla oikeutettu saamaan jopa 7500 dollarin tuen. Tämä tuki on suunniteltu auttamaan ihmisiä investoimaan puhtaaseen energiaan ja vähentämään hiilijalanjälkeään.

Autoteollisuudelle Bidenin suunnitelma tarjoaa myös merkittäviä etuja. Autotehtaat, kuten Giga-tehtaat, voivat vähentää investointikulujaan, mikä tekee uusien, ympäristöystävällisten teknologioiden kehittämisestä kannattavampaa.

Lisäksi, jos yritys toimii virallisena alihankkijana, kuten Outokumpu, se voi olla oikeutettu vähentämään investointikulujaan. Esimerkiksi, jos Outokumpu investoi uuteen valssaamoon, se voi olla oikeutettu verohelpotuksiin.

Bidenin verokannustinjärjestelmän “porkkanamalli” on suunniteltu rohkaisemaan sekä yksilöitä että yrityksiä investoimaan puhtaaseen energiaan ja vähentämään kasvihuonekaasupäästöjään. Tämän toivotaan johtavan kestävämpään ja ympäristöystävällisempään tulevaisuuteen.

Mitä tulee Cybertruckiin niin viimeisin huhu on että teräs tulee Torniosta, olisiko Amerikkalaisilla hajonnut koneet ![]()

Mahdollinen tuotto tehdään nyt. Siitä olen täsmälleen samaa mieltä. Mutta kyse on juuri siitä, lähtevätkö muutkin mukaan vähäpäästöisen teräksen tuotantoon. Merkkejä siitä on vahvasti ilmassa. Ainakin Saksassa valtio aikoo tukea prosessia summilla, joihin Suomi ei pysty vastaamaan.

Saksalaiset hankkeethan on käsittääkseni pääosin normaalin teräksen tuotantoa ja nojaa alkuun maakaasun hyödyntämiseen. Vihreys noissa on kaukana niin kauan kuin Saksan energiapolitiikka on mitä on.

Ruostumattomassa teräksessä hiilijalan määrittää pääasiassa sähkön vähäpäästöisyys, kierrätysteräksen osuus sekä ferrokromin ja nikkelin päästöt. Näissä Tornio on kilpailukykyinen. Laittomat tuet kilpailijoille kannattaa viedä sitten oikeuteen. Tässä myös Suomen valtion kannattaa olla muiden pienten maiden kanssa aktiivinen.

Tavallaan näin se on, mutta esim tuo Thyssen investointi pohjaa silti vetypelkistykseen. Alkuun vety tuotetaan toki maakaasulla, mutta myöhemmin se on tarkoitus korvata elektrolyysillä tuotetulla vedyllä. Thyssen näkökulmasta infra vihreän vedyn käyttöön on siis valmiina sitten kun sitä joskus on saatavilla.

Thysse toki toimii eri sektorilla kuin outokumpu, mutta esim jenkkien Inflation reduction acting seuraukset eivät vielä ole täysin selvillä, kuten ei myöskään EU:n vastaus siihen. Joku outokummun kilpailija voi saada paikalliselta valitiolta niin mittavat tuet siirtymään, ettei Suomen valtio pysty tähän vastaamaan.

EDIT: En halua tietenkään olla piruja maalailemassa seinille, mutta itse en vielä uskalla tähän lähteä kyytiin. Toivottavasti olen väärässä ja Outokumpu saisi nyt pitkän menestyksekkään jakson aikaiseksi.