Tämä ei suoraan liity Outokumpuun, joskin maailman isoimpaan teräksentekijään ArcelorMittaliin. Yli 30 kuollutta kaivospalossa Kazakstanissa. Valtio on kansallistamassa Arcelorin kaivokset itselleen. Teräksen hintaa ehkä ylöspäin, ken tietää.

4 tykkäystä

Ti 7.11 tuloslive!

8 tykkäystä

Hmm…

Outokumpu on näköjään julkaissut lehdistötiedotteen 18.10. , ja tehnyt pari nimitystä Americas -investoinnin feasibility studyyn liittyen.

Kuulostaa vakavalta…

Toivottavasti saavat tehtyä feasibility studyyn hyvän ja tiedottamiskelpoisen takaisinmaksulaskelman, ja skannattua USA:n investointitukiviidakon perusteellisesti.

Outokummun P/BV ei nimittäin anna armoa, P/BV = 0,4, joten erittäin hyvä tuotto tarvittaisiin 1 Mrd USD rahoille jotta me omilla rahoilla sijoittavat voimme olla tyytyväisiä…

Appointments to lead the ongoing feasibility study in the Americas

Outokumpu announced on August 3 that the company is conducting a feasibility study to explore options to increase its existing cold-rolling capacity and investigate different options for its hot-rolling arrangements in Calvert, Alabama.

Outokumpu has now appointed two key people to drive the program further.

Michael Tecza has been appointed as Project Director. He is joining from Intel and has an extensive background in large capital investment projects across the globe. Prior to Intel, Michael Tecza led also several capital investment projects for, for example, BCG and McKinsey.

Hugh Embrey has been appointed as Technical Project Director, leading and supervising the technical implementation of Outokumpu’s selected equipment. He has an exceptional background in steel-rolling investment projects.

Both Michael Tecza and Hugh Embrey have already started their assignments, and they belong to Group Investment Office organization led by Stefan Erdmann, Chief Technology Officer at Outokumpu.

11 tykkäystä

Kai se on uskottava, että investointi tullaan tekemään. Analyytikotkin ainakin uskovat ”Kepler Cheuvreux laskee Outokummun tavoitehintaa 4,30 eurosta 3,60 euroon, toistaa vähennä-suosituksen”

1 tykkäys

Joo kyllä siitä Amerikan investoinnista puhutaan sellaiseen tapaan, että selvitys on vain valmisteluaika suunnitelmalle, että mitä kaikkea tehdään ja koska. Solidium omistaa 15,5 % osakkeista ja Solidiumin takana on pino suomalaisia eläkeyhtiöitä. Mahdotonta uskoa, ettei omistajien edustajat olisi siunanneet tätä toimintaa.

Pitää vain toivoa Outokummun esittävän meille yksityissijoittajillekin hyvät perustelut tai laskelmat investoinnin järkevyydestä!

Outokummun tuoreita lukuja saa vielä hetken odottaa ja näköjään Aperam ja Acerinox julkaiset omat osarinsa myös vasta 3. marraskuuta ja 10. marraskuuta.

Katsotaan nyt voimassa olevia analyytikoiden ennusteita Vara Researchilta.

Vähemmän yllättäen Gostowski on taas konsensusta karhuisempi.

En ole edelleenkään vakuuttunut miten miljardin investointi Americakseen on parempi idea kuin omien osakkeiden ostaminen tai edes osingot.

Mutta nettovelaton tase mahdollistaa investoinnin ja vaikka ROI jäisi vaatimattomaksi, niin ehkä se juuri ja juuri täyttää pääoman tuottovaateen ![]()

Europe, Americas ja ferrokromi tekevät kaikki ihan mukavasti rahaa. Toiminta jatkunee volatiilina markkinadynamiikkaa ajatellen, mutta kolme tukijalkaa ovat kaikki hyvässä asennossa.

Analyytikkoennusteiden mukaan Outokumpu tekee 2023, 2024, 2025 joka vuosi noin 50 senttiä osakekohtaista tulosta. Nykykurssiin suhteutettuna 0,5 € / 3,81 € Outokumpu tekee nettotulosta noin 13 % osakkeen hintaan verrattuna. Ei tämä erityisen kalliilta vaikuta.

5 tykkäystä

Pelottavampaa olisi jos yritys ei uskoisi omiin tuotteisiinsa ja tulevaisuuden näkymiin ja ei investoisi tulevaisuutta varten, mikäli jäädään asemiin ja jaetaan pääomat ulos niin mielestäni se ei ole järkevää liikejohtamista

10 tykkäystä

Tässä on kyseessä pääoman allokoinnista: yhtiöllä on vain rajallisesti varoja käyttää ja ne kannattaisi käyttää parhaimmalla mahdollisella tavalla.

Yhtiö voi ostaa omia osakkeita mitätöitäväksi hintaan 3,8 € jolloin PE-luku on noin 7 ja P/B-luku on 0,40

TAI

Yhtiö voi investoida miljardi euroa projektiin mihin menee kolme vuotta ennen kuin raha alkaa tuottamaan senttiäkään. Investoinnissa on isot riskit liittyen projektin kustannuksiin, aikatauluun, lopputuleman laatuun ja siihen miten investointi tulee tuottamaan tulevaisuudessa. Investointi tehtäisiin korkean kustannustason maahan toimialalla, jolla on kroonisesti ylitarjontaa globaalisti ja ollut kroonisesti heikko pääoman tuotto.

Investoinnin tuottama kassavirta riippuu erittäin volatiileista Outokummun hallinnan ulkopuolisista asioista kuten globaali tuotanto, globaali kysyntä, USA:n politiikka ja sen asettamat tullimuurit, raaka-aineiden hinnat, energian hinta jne.

JOS miljardin euron käyttäminen tähän investointiin on järkevää, niin Outokummulla pitäisi olla näyttää laskelma, millaisilla oletuksilla investointi tuottaa ja kuinka paljon ![]()

17 tykkäystä

JOS miljardin euron käyttäminen tähän investointiin on järkevää, niin Outokummulla pitäisi olla näyttää laskelma, millaisilla oletuksilla investointi tuottaa ja kuinka paljon

Ruostumattoman teräksen kysyntä laskee varmasti maailmalla merkittävästi kun korot ovat nousseet. Etenkin Kiinan kasvavat talousvaikeudet johtaa helposti ylitarjontaan. Kiina kun valmistaa ja kuluttaa yli 50% maailman ruostumattomasta teräksestä. Kapasiteettien käyttöasteet tehtaissa jää varmasti heikoiksi.

Itse puskuroisin rauhassa rahaa tilille ainakin vielä seuraavan vuoden. Kohdennettuja pitkänajan investointeja voi toteuttaa vähäpäästöisen ruostumattoman teräksen valmistukseen sekä tähän liittyvän liiketoiminnan kehittämiseen.

Outokummun osakkeessa alamäki tulee varmasti myös näkymään tulevan vuoden aikana. Merkittävästihän osake on tullut jo alas huippuhinnoista, mutta vielä voidaan tulla paljon matalemmallekin tasolle. Itse sijoitan silloin mahdollisesti lisää, mutta talven katselen ihan rauhassa maailman kehittymistä.

Suhdanteet muuttuvat ja tehdas on hyvin pitkän ajan investointi. Sitä paitsi yleensä tehtaissa tuppaa olemaan siihen malliin, että uusi tehdas on parempi kuin vanha tehdas. Joten arvelen, joskaan en tiedä, että tämä investointi on hyvä idea.

4 tykkäystä

Outokumpu teki 2021-2022 suunnilleen nykyisen cappinsa verran voittoa. Analyytikot ennustavat jatkossakin 0.5e EPS vuodessa. Silti shorttarit saavat ajettua kurssin suohon. EV:llä mitattuna ollaan ATL-tasoilla. P/B on luokkaa 0.4.

Mielestäni tämä kertoo parista asiasta.

- Omistus on heikkoa. Uskotaan reiluun ja oikeaan hinnanmuodostukseen ja jätetään shorttarien tarjoama paikka hyödyntämättä.

- Ei ole luottoa, että EU suojelee terästeollisuutta halpatuonnilta, kun Kumpu edelleen EU-alueesta kuitenkin riippuu. Autoteollisuuden etu painaa enemmän, jotta ovet viennille Kiinaan pysyvät varmasti auki. Pohjoisen terästeollisuus ei ole osa strategiaa vaan uhrataan muun teollisuuden nimeen.

Investointi USAan voi olla juuri se, mitä lapun nousu vaatii ja lääkäri määrää. Niin kauan kuin keskiö on Suomessa ja lappu kiinnostaa vain Suomessa ei kurssi selvästi nouse - ainakaan pysyvästi. Jos Kummulle saadaan investoinnin avulla kiinnostusta ja omistusta USA:a, voi se hyödyttää kaikkia.

16 tykkäystä

Outokumpu taitaa olla listattuna vain Helsingin pörssissä. Ei yhdysvaltalaiset sijoittajat Outokumpua täältä pikkupörssistä löydä.

Outokumpu on sen verran iso firma että suuren osan aikaa hinnoittelun voi olettaa olevan tehokas. Iso ja tuotoltaan todella epäselvä investointi pöydällä, markkinatilanne on mitä on jne. Ei sen kummempia syitä tarvitse nykykurssille kaivaa. ![]()

Nuo “shorttarit ajaa kurssin suohon” jutut voi jättää sinne minne ne kuuluu, eli Kauppalehden foorumille.

Eri asia jos joku Hinderburg julkaisisi shorttirapsan kummusta ja päällä olisi selkeä “shorttihyökkäys”. Mutta käsittääkseni sellaista ei ole ilmoilla.

21 tykkäystä

Tässä DanskeBankin ilmainen ja joka päivä vaihtuva Aamukatsaus. Tänään oli vuorossa Outokumpu.

Edit: Dansken aamukatsauksia pääsee lukemaan täältä.

6 tykkäystä

Katselin Outokummun arvostusta koronapohjiin peilattuna.

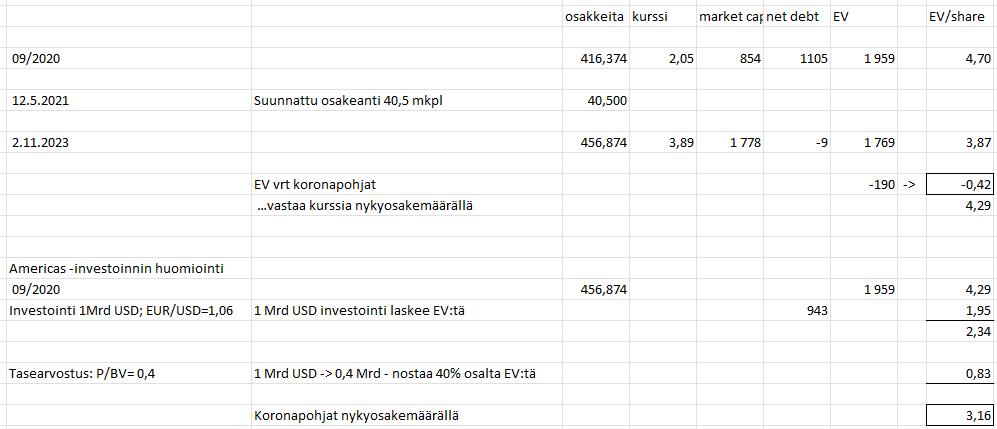

Kurssihan kävi silloin jossain 2,05 tienoilla, ja firmalla oli nettovelkaa 3Q2020 osarin mukaan peräti 1105 MEUR

Sittemmin tekivät suunnatun osakeannin 40,5 mkpl, ja perään huipputuloksia parikin kappaletta.

Lopputuloksena nettovelaton yritys, joka kertoo maksavansa kasvavaa osinkoa.

Nyt kun kurssi on tänään 3,891 EUR/ osake, niin yritysarvo EV on noin 190 MEUR vähemmän kuin koronapohjassa, joka nykyisellä osakemäärällä tekee noin 0,42 EUR/osake. Ts jos kurssi olisi 4,29 EUR niin EV olisi about koronapohjilla

Dansken katsauksessa todetaan että Americas -investointi voi olla negatiivinen laukaisin.

Voisi kuvitella, että jo nyt jollain kertoimella tuota 1000 Mrd USD, eli noin 950 MEUR investointia huomioidaan osakkeen arvostuksessa.

Investointi voi olla positiivinen katalyytti:

-jos investointia ei tulekaan

Investointi voi olla neutraali katalyytti:

-jos asiasta tiedotettessa vakuuttavasti ja numeerisesti voidaan viestiä investoinnin olevan kannattava, ts ei vain pakon edessä tehtävä vaan realistiseen skenaarioon perustuva investointi

-em voi tukea esimerkiksi USA:n investointituet

-vakuuttavan perustelun neutralisoisi markkinoiden näkemä riski bisnescasen toteutumattomuudesta, kustannusylityksistä, viivästymisistä, 36kk rahan sitomisesta ennen kuin tulee mitään muuta kuin kustannuksia, jne jne

-ts vaikea ajatella neutraalia skenaariota, ja myös vaikea arvioida paljonko kurssi jo nyt huomioi tuosta investoinnista. EDIT: 3.8.2023 kun osarin yhteydessä kerrottiin tästä 1 Mrd USD asiasta, kurssi oli 4,56 EUR. Eli siitä ajankohdasta kurssilaskua on tullut tähän päivään verrattuna noin 0,65 EUR, mutta eihän tästä voi tietää mikä johtuu mistäkin.

Katsoin huvikseni mitä tuo korona-ajan 2,05 EUR kurssin EV 1959 MEUR nykyisellä osakemäärällä

- poistetaan 1 Mrd USD (943 MEUR) yritysarvosta → EV/ osake = 2,34 EUR

- lisätään 1 Mrd USD investoinnin tasearvo 40% (943 x 40%) ==> EV/ osake = 3,16 EUR

Tuo olisi omasta mielestä aika rock-bottom, vaikkakin kustannukset voivat ylittyä, ja luotetaan että tuloksena on toimiva Hot Rolling -systeemi. Ja jota (siis osakkeen hintatasoa) en luule kyllä saavutettavan

-koska firma sattuu olemaan aika lailla nettovelaton niin EV/ osake vastaa osakekurssia

Voi tietenkin sanoa, että investointi lisää tuotantoa ja kustannustehokkuutta, mutta jäädään odottamaan Outokummun tarkennuksia.

Kovasti toivoisin olevani hartaampi, ja voisin julistaa uskoa Outokumpuun. Mutta omilla rahoilla operoivana usko ei riitä ja faktaa tarvitaan. No Jordan kykeni pelastamaan Metsäboardin tiukasta tilanteesta, valitsemaan panostukset ja ne toteuttamaan, ja saavuttamaan mannaa ja mammonaa. Toivoa on, vaikka silläkään ei elä.

Sinänsä Outsa on itselle antanut sijoitusuran parhaat tuotot heti Reven jälkeen, no hard feelings.

Mutta onhan tämä >50% yritysarvoon suhteutettuna oleva potentiaalinen investointi aivan jäätävän megalomaaninen, liekö yritysostoja lukuunottamatta suuryrityksissä tällaista tuotantoinvestointia ikinä toteutettu…

22 tykkäystä

En tiedä, kauanko sinä Verneri olet Outokumpua seuraillut, mutta siltä varalta ettet muista viimeistä kymmentä vuotta, jätän linkin tähän taulukkoon: 09-22 hosted at ImgBB — ImgBB

Alkupään vuodet voinee nyt jättää huomiotta ja ennemmin keskittyä kymmeneen viime vuoteen eli aikaan 2014-> Tuolloin yrityksellä on ollut kutakuinkin nykyisenlainen liiketoiminta ja osakemäärä, joskin 2014 lopussa vielä velkaa lähes 2 miljardia.

- Tuona aikana kurssi on vuosien viimeisinä pörssipäivinä ollut alimmillaan 2.73e ja enimmillään 8.51e. (Muina päivinä kurssin on alimmillaan kyykkinyt 2e nurkilla ja ylimmillään kympissä.)

- Yritysarvolla mitattuna Kumpu on (vuosien viimeisenä pörssipäivinä) arvostettu ylimmillään ~4.8 miljardiin ja alimmillaankin päälle 2.1 miljardin. Ylimmillään 2017 vuoden aikana yritysarvo taisi olla noin kolminkertainen nykyiseen, kun taasen nyt nettovelattomana (jolloin Cap=EV) yritysarvo on vain noin 1.8 miljardia. Mikä taitaa muuten olla EV:llä mitattuna ATL-lukema.

Voi olla, että olet oikeassa ja markkina juuri nyt hinnoittelee Kummun tehokkaasti. Mutta koko tuon ajan joku analyytikko on ollut sitä mieltä, että markkina hinnoittelee Kummun tehokkaasti. En tiedä, olisiko noin kuitenkaan ollut koko ajan. (?)

Huomioisin tuosta taulukosta myös sen, että lähes koko nykymuotoisen Kummun historian on velkalastia ollut enemmän kuin Calvertin laajennuksen kaavailtu kustannus.

Varsinaisten investoinnista (toivottavasti) saatavien etujen lisäksi haluaisin huomioida, että AM/NS:lta vuokrattu kapasiteetti ei ole ilmaista. Itse asiassa Calvertin ollessa aiemmin vaikeuksissa (2014-2020), oletettiin vuokratun Hot Rolling -kapasiteetin tulevan kohtuullisen paskalla ja joustamattomalla sopimuksella. Erityisesti kun koko vuokrattua kapasiteettia ei meinattu saada käytettyä. (-> Korkea kiinteä kustannus, joka vaatii korkea käyttöasteen lyödäkseen leiville, operointikustannusten lisäksi?)

Tämän sopimuksen yksityiskohdista Bullerssonilla ei tietenkään ole tietoa. Mutta Lucky Strike -askin kanteen raapustellen ja Stetsonista vetäen:

- Jos Hot Rolling -kapasiteetin rakennuskustannus Kummulle on noin 1 miljardi, tämä lienee suuruusluokaltaan tuon kapasiteetin käypä arvo myös AM/NS:lle.

- Jotta AM/NS saa omalle sijoitetulle pääomalleen järkevän tuoton, lienee heillä tarve saada tuosta noin 10% vuotuinen tuotto → 100 miljoonaa voittoa vuodessa, plus tietysti käytöstä riippuvat operointikustannukset.

- Tuolla samaisella 100 miljoonalla kattaa myös vuosittaiset korot, mikäli investointiin tarvittavan 1 miljardin lainaa 10% korolla, mikä lienee (toistaiseksi nettovelattomalle firmalle) inhorealistinen arvio.

Mielestäni onkin ajatusvirhe verrata investointia tilanteeseen ilman investointia, mikäli ei huomioi kapasiteetin vuokraamisesta tulevia kustannuksia. Mikäli luvut vastaisivat noita Lucky-askin kanteen hahmoteltuja, käytännössä muuttuisi vain se, että 100 miljoonaa maksettaisiin AM/NS:n sijaan investoinnin rahoittajille. Ja myöhemmin korkokulujen pienentyessä kustannus pienentyisi, kun taas AM/NS:n kanssa kustannus säilyisi vakiona tästä ikuisuuteen.

Ja tämä siis tekemättä oletuksia tehostuksista, joita omalla operoinnilla ja prosessien integroinnilla mahdollisesti olisi saatavissa.

Lisäksi vielä: suosittelisitko jollekin muulle perusteollisuusyritykselle tuotantoprosessin oleellisen vaiheen alihankintaa/vuokraamista? Ja mikäli et tätä yleensä suosittelisi, miksi Outokummun kannattaisi kuumavalssaus jatkossakin ulkoistaa? (Mikäli siis olet lähtökohtaisesti investointia vastaan.)

Ehkäpä sitten painun takaisin Kauppalehden foorumille, niin voitte jatkaa täällä asiantuntevaa keskustelua.

25 tykkäystä

Acerinox Q3 ulkona.

Onko tämä nyt joku torjuntavoitto vai mikä, ei ainakaan erityisen hyvältä näytä markkina.

Q3 katteet matalammat kuin Q2 tai Q1 tai viime vuonna ja Q4 laskee edelleen.

En tiedä miten Outokummun vuosisopimusten ajoitukset menee, mutta tuskin erityisen hyvää lupaa 2024 vuosisopimuksille, kun markkina on tällä hetkellä vaikea ![]()

6 tykkäystä

Katselin myös Acerinoxin osaria / Stainless steel:

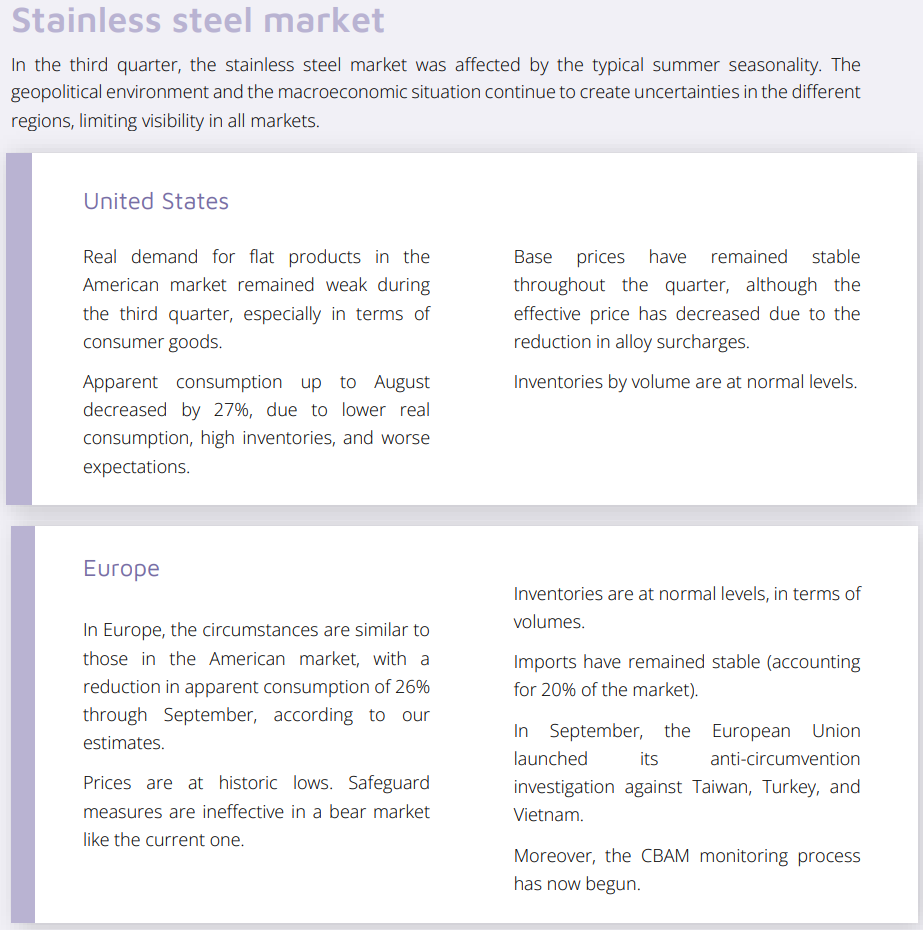

-varastotasojen kerrotaan olevan normaalit (eli laskeneet normaaleiksi)

-Americas -suhteellinen hintataso (Base) on pitänyt, Europe “historic low”

-liikevaihto -13,6% (1369 → 1183 MEUR)

-tuotanto (Melting shop) näkyy laskeneen noin 9% (465 → 422 ttons)

-käyttökate (EBITDA) puolittui 191 (2Q) → 95 MEUR (3Q), EBIT -63%

-kassavirta vahva 3Q23

-en oikein saa irti miten varastoarvostukset / net of timing & hedging ovat vaikuttaneet em lukuihin

Vaikuttaa että 4Q2023 on samaa mudassa tarpomista kuin 3Q2023…

2024 vuosisopimuksien kannalta on mielestäni hyvä, että ylivarastot on saatu purettua, eli voi kuvitella että kysynnän heikkoutta toimitusketjun varastojen pienentäminen on vähemmän ja vähemmän lannistamassa. Myöskin varastoarvostukset putsattu päivän tasoon, nikkeli on laskenut hyvin vaikka voi toki laskea edelleenkin. Varsinaiset vuosisopparikeskustelut lienee aloitettu vaan ei solmittu, ja Euroopan tilanne 2024… njaa

13 tykkäystä

Ehdittekin vetää yhteen jo tuon Acerinoxin Q3:n. Mitä tulee noihin vuosisoppareihin, niin Outokumpu muistutteli muistaakseni viime vuonna (vai toissa vuonna?) ahkerasti siitä, että vuosisoppareissa ne hinnat eivät heilu läheskään samalla tavalla kuin spotmarkkinalla. Hinnat nousee ja laskee enemmän portaittain. Tämä ja nykyinen markkinatilanne huomioiden on vuosisopimusten hinnoissa todennäköisesti suunta alaspäin, mutta selkeästi suuremman painoarvon nykytilanteessa antaisin sille, että koska kysyntä ja sitä kautta spothinnat lähtevät elpymään.

Kaiken kaikkiaan Acerinoxin rapska vahvistaa sitä näkemystä, mitä Q3-ennakkossakin kirjoittelin, että loppuvuoden näkymä on vaisu. Tämä nyt ei pitäisi olla suuri yllätys tässä taloustilanteessa. Positiivista tulevan suhteen on toki se, että saatiin vahvistusta sille, että varastotasot on nyt korjaantuneet. Tämän ansiosta hintojen nousu on paljon terveemmällä pohjalla, jos kysyntä lähtee elpymään.

15 tykkäystä

Älä ihmeessä, tunnet alaa ainakin sata kertaa minua paremmin. ![]() Kenties tartuin turhan ärhäkästi tuohon shorttarikommenttiin, ne kun harvemmin itsessään vie keskustelua rakentavalle uralle.

Kenties tartuin turhan ärhäkästi tuohon shorttarikommenttiin, ne kun harvemmin itsessään vie keskustelua rakentavalle uralle.

14 tykkäystä

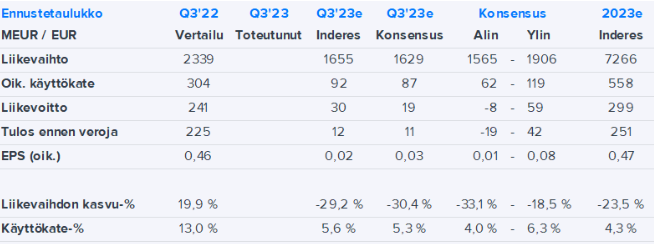

Tulosennakko;

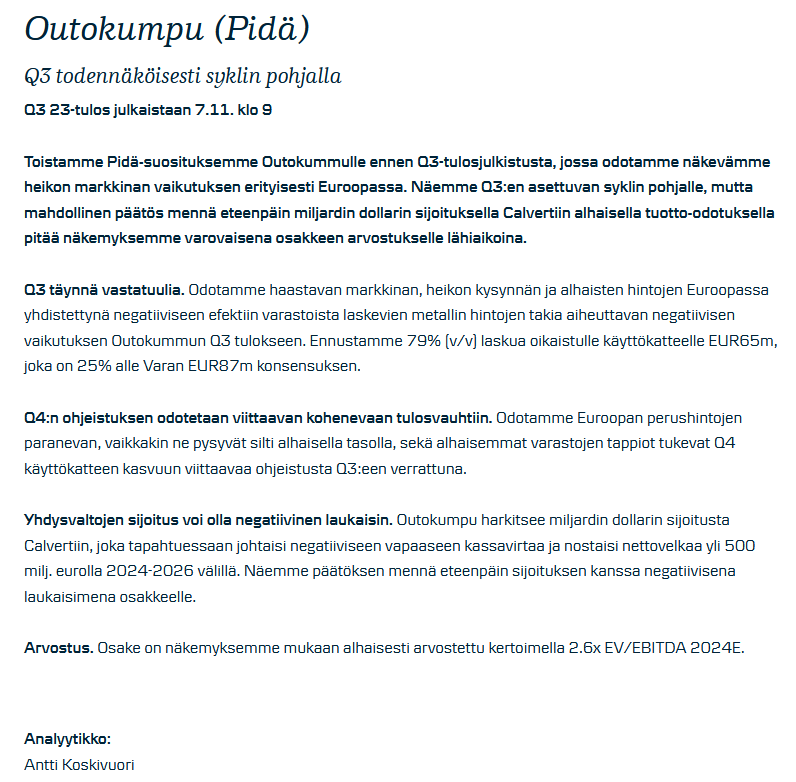

Lyhyen tähtäimen ohjeistus viitoittanee jokseenkin vakaata kehitystä

Konsensus odottaa Outokummun ohjeistavan Q4’23:lle käytännössä vakaita ruostumattoman teräksen toimituksia suhteessa Q3:n ennusteisiin, sillä mediaaniennuste on 463 tuhannessa tonnissa. Konsensuksen tulosodotukset Q4:lle ovat hieman Q3:n ennusteita korkeammalla 103 MEUR:ssa, mutta absoluuttisesti ero ei ole suuri ja tämä heijastelee todennäköisesti vakaampaa metallien hintojen ennustettua kehitystä. Nykyisessä talousympäristössä selkeitä myyntimäärien kasvun ajureita onkin vaikea nähdä ja Americasin kehitykseen heijastuu kausiluonteisuus Q4:llä. Myöskään Ferrochrome-segmentistä ei ole tulossa olennaista tulostukea Q4:lle jokseenkin vakaata ferrokromin sopimushinnan kehitystä (Q3’23: 1,51 /lb vs. Q4’23 1,53 /lb) ja Q4:n huoltotoimenpiteitä mukaillen. Outokumpu on kertonut hiljattain tutkivansa vaihtoehtoja asemansa vahvistamiseksi Pohjois-Amerikassa ja selvityksessä on merkittävän kokoluokan investointi (kommenttimme luettavissa täällä). Mahdolliset kommentit investointiin liittyen ovat huomion keskipisteessä myös Q3-raportoinnin yhteydessä. Emme kuitenkaan olisi yllättyneitä, mikäli lopullista investointipäätöstä jouduttaisiin vielä odottamaan ja tässä vaiheessa uutiset selvityksen osalta jäisivät vähäisiksi.

13 tykkäystä