Mikäli tällainen lerpsahdus kesän jälkeen tapahtuu, niin vuosi 2023 onkin sitten tosi hankala. Toivotaan, että juna pysyy raiteillaan.

Nordea piti tavoitehintansa 8 eurossa ja osta suosituksen tuloksen jälkeen.

Tiedättekö miten muut pankit ovat päivittäneet omia tavoitehintojaan Outokummulle?

2 tykkäystä

En ole nyt ehtinyt tekemään kotiläksyjä ja tietoni perustuu nopeasti luettuihin artikkeleihin ja foorumin kommentteihin, mutta eikö siis ollut nyt niin, että Q1 ja Q2 myyty täyteen ja nyt myydään Q3 ja osin Q4 ja että Malisen mielestä imu jatkuu teollisuuden investointisyklin ja kuluttajasektorin jouduttamana?

Mistä se lerppu sitten loppu vuoteen tulee?

Kun nyt myydään Q3’a, niin rosterin kysynnän ja hinnan pitäisi tipahtaa rajusti viimeistään kesäkuussa. Ei nyt heti tule mieleen kysynnän voimakasta supistumista puoltavia seikkoja. Toki tarjonta voi lisääntyä jonkin verran. Itse en usko vuoden sisällä tapahtuviin rajuihin muutoksiin, kuitenkin kysynnän väheneminen vaikuttaisi toki negatiivisesti vuoden 2023 vuosisopimushintoihin.

3 tykkäystä

Petrillä oli hyvä läpikäynti tänään. Olen Petrin kanssa täysin samaa mieltä, että yhtiö tekee nyt täysin oikeita asioita laittamalla yhtiön taseen kuntoon. Petrillä oli mielenkiintoinen ajatus siitä, että nyt kerätään rahaa kassaan, joilla yhtiö voi ostaa omia osakkeitaan, sitten kun kurssi painuu seuraavan kerran alas. Mikäli näin toimittaisiin, erinomainen peliliike.

8 tykkäystä

Video Inderesiltä

6 tykkäystä

Jefferies ei vakuuttunut todennäköisesti Käyttökateohjeistuksen kryptisyydestä, ja laskee tavoitehintaansa.

Credit Suisse ilmeisesti pitää tavoitehintansa ennallaan 4,9 EUR & Underperform. Näköjään vasta viime heinäkuussa katsonut tarpeelliseksi nostaa tavoitehintaansa 2,7 Eurosta… Aika mattimyöhäinen tuo Carsten, hän on kuitenkin Outokummun telcoissa aina mukana ts seuraa aktiivisesti eikä ole kyse unohduksesta tms

Jefferies: 6,5 (Hold) → 6,25 & Hold

Outokumpu : Jefferies reste à conserver avec un objectif de cours réduit de 6,50 à 6,25 EUR

8 tykkäystä

Ymmärrän hyvin Jefferiesiä, koska kyllähän se kovin erikoinen tapa oli esittää asia. Minullekin aukesi asia lopullisesti vasta Inderesin haastattelussa, mutta olisi voinut sanoa asian suoraan eli nousee mikäli Covid ei tule pilaamaan maaliskuun lopun laivauksia. Tästähän siinä kaiketi oli kysymys.

Tämän päivän kurssireaktio toivottavasti kertoo siitä, että ihmiset ovat ehtineet miettiä asioita kunnolla. Mielestäni yhtiö johto tekee oikeita asioita ja yhtiö on kohta valmis huonompaankin markkinaan. Yleensähän sijoittajat katsovat nimenomaan yhtiön johdon kyvykkyyttä, joten olisiko tämän päivän rekyyli osoitus siitä, että ohjeistuksen hämmennyksestä selvittyään pystytään näkemään kokonaiskuva selkeämmin.

Mielestäni yhtiö olisi voinut myös selkeämmin kertoa kertaeristä, jotka laskit käyttökatetta.

Huomenna nähdään oliko tämän päiväinen yksittäinen helpotus"ralli" vai jatketaan siitä mihin tänään jäätiin.

4 tykkäystä

@ monistuskone,

1h2022 on myyty Euroopassa ja kauppaa käydään 3Q2022, ja Americas käy kauppaa huhtikuulle, ja Ferrokromin hintareferenssi sovitaan vain 1 kvartteri kerrallan. Eli enemmän on tilauskantaa auki kuin mitä Eurooppaa arvioimalla.

Varsinainen kilpailukenttä (ks linkki) ei nähdäkseni ole olennaisesti muuttunut, ja mitä nyt uutta tietoa on tullut niin jälkisyklisempi investointipuoli on herännyt. Ja vuosisopimukset on päivitetty ylöspäin

Mitä sen sijaan on noussut isommin esiin on ehkä tuo inflatoorinen puoli. Tosin tuore ohjeistus kertoo että tilausten hintataso ylittää energian ja tarveaineisen nousun.

Ehkä jonkinlainen huoli voisi olla tuo energia, Outokumpu on kertonut että heillä on jonkinasteinen ja vähenevä suojaus 24kk. Ts energian hinnan nousut eivät suinkaan näy täysimääräisenä vielä vaan vasta joskus. Ja energian hinta on erityisesti Eurooppalainen ongelma, kiitos matalien vesivarastojen, Saksan alasajaman ydinvoiman joka on korvattu Venäjän kaasuriippuvuudella, unohtamatta EU:n rakentamaa maailman kunnianhimoisinta CO2-päästökauppajärjestelmää. Periaatteessa mitä kalliimpi energiakomponentti EU:ssa, sen edullisempaa on tuoda matalalla tai tuetulla energian hinnalla tuotettua rosteria vaikka tulleja joutuisikin maksamaan. Varsinkin jos rahdit halpenevat ja kuljetusajat vakioituvat. Tosin Kiina ei halua enää viedä säästääkseen sähköä ja CO2:sta, ja asiasta tulee isompi ongelma muille tuottajille (Acerinox, Aperam, Terni) ensin

Kilpailutilanne ratkaisee miten nuo inflatooriset asiat kyetään viemään hintoihin, ja sopimus-/tilaussykli ratkaisee milloin.

Mustat joutsenet ovat sitten asia erikseen, olkoon merkittävä konerikko, konflikti tms

9 tykkäystä

Satamien lakot mainittiin myös yhtenä mahdollisena riskitekijänä, mutta se riski taisi poistua, tai ainakin pienentyä tänään saavutetun sopimuksen myötä.

6 tykkäystä

Uskon, että Q1 ja 2 tulevat olemaan vielä suhteellisen hyvällä tasolla mutta tulossa ei mielestäni/todennäköisesti ole kuitenkaan sellaisia ajureita kuin viime vuonna oli. Eli, mielestäni ei ole mahdollista saada sellaisia huippukatteita, mitä viime vuonna saatiin. Nyt olemme toki edelleen tilanteessa missä marginaalit ovat normaalia korkeammalla ja se varmasti tukee kokonaisuudessaan liiketoimintaa mutta mikäli tilanne tästä ns. normalisoituu vielä enemmän, niin vaikea uskoa, että huipputulosta tehtäisiin tällaisessa markkinassa.

Sen verran pakko myös kommentoida Malisen haastattelua, että minun korvaani kaveri on Outsan bisneksestä aika autuaallisen kuutamolla… Voin toki olla tässäkin asiassa väärässä mutta olisin kyllä toivonut, että moni muu asia olisi nostettu esiin markkinatilanteesta ja olennaisista asioista, mitkä osaltaan ovat vaikuttaneet varmasti heidän bisnekseen ja mitkä voivat vieläkin vaikuttaa heidän bisnekseen. Käytännössä puhe oli mielestäni diipadaapaa ja kuin suuren oivalluksen saaneena hän osasi nimetä Saksan kodinkonevalmistajat heidän asiakkaiksi. Toki varmasti hänellä on myyntiluvut raportoitu pöydälle ja sen verran innostuneelta vaikutti, että lienee hyvää tulossa siltä osin mitä tiedetään mutta toivoisin minkä tahansa yhtiön johdolta vähän enemmän näkemystä isommasta kokonaisuudesta. Nyt nosteltiin käsiä ja arvioitiin mitä tuleman pitää 1-3 kuukauden osalta ja sen jälkeen voi tapahtua mitä vaan… Varmuuden vuoksi sitten vielä nostettiin koronakortti esiin, minkä taakse voi päänsä painaa piiloon. Tuli nyt vähän ehkä liikaa kaveria suolattua ja varmasti osaava omalla sarallaan mutta vähän enemmän odottaisin kuitenkin tämän koko luokan yritystä luotsaavalta ykkösmieheltä.

6 tykkäystä

Tuloscallit ei ole kaikkein helpoimpia paikkoja. Pitää vastata kyssäreihin just niin kuin rapasassa on kirjoitettu mutta mielellään eri sanoin/eri kulmalla ettei analyytikot pidä suo tuppisuuna ja samalla yrität pitää huolen ettet alistu lypsettäväksi. Joka ikisen sanan löydät jatkossa edestäsi jos ilmenee että arvasit/ennustit/uumoilit väärin.

9 tykkäystä

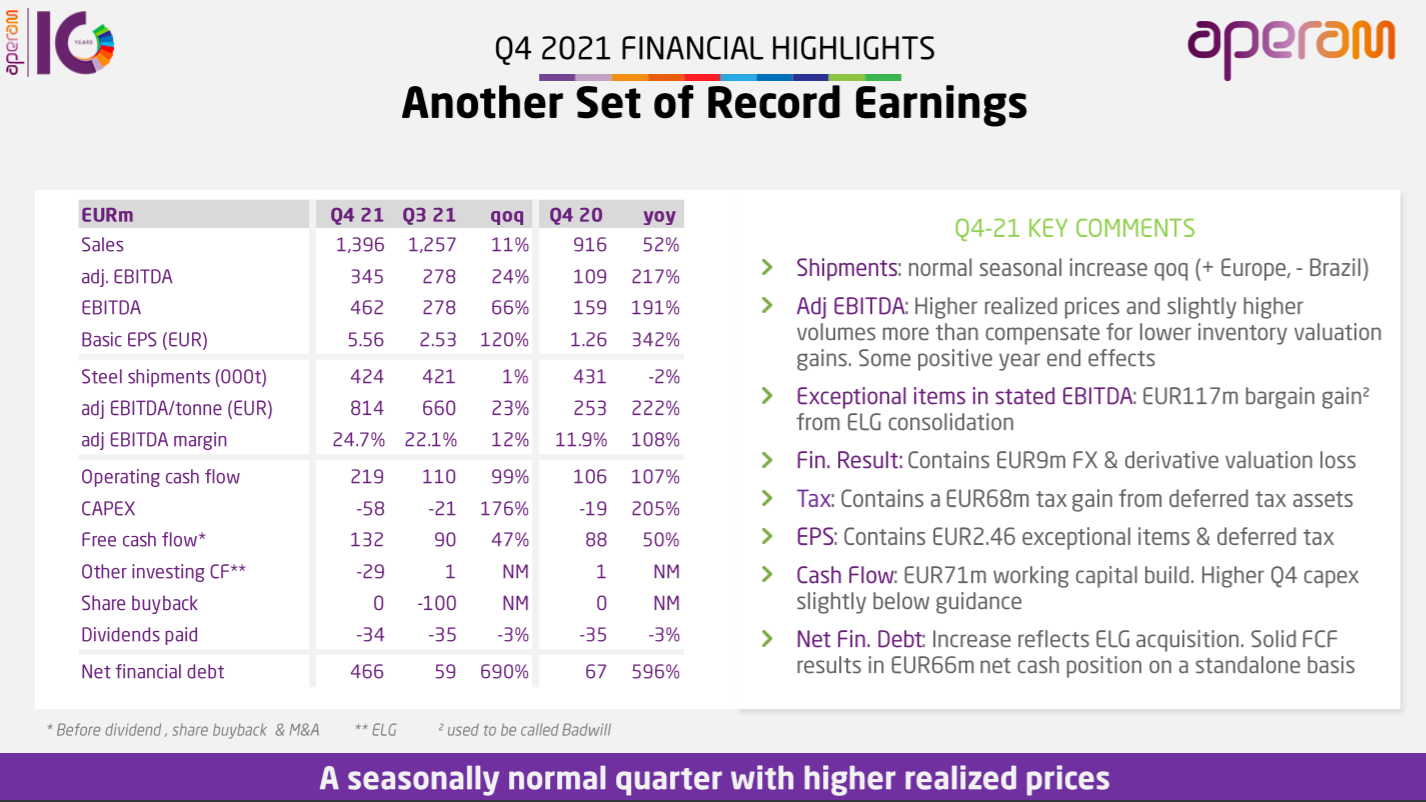

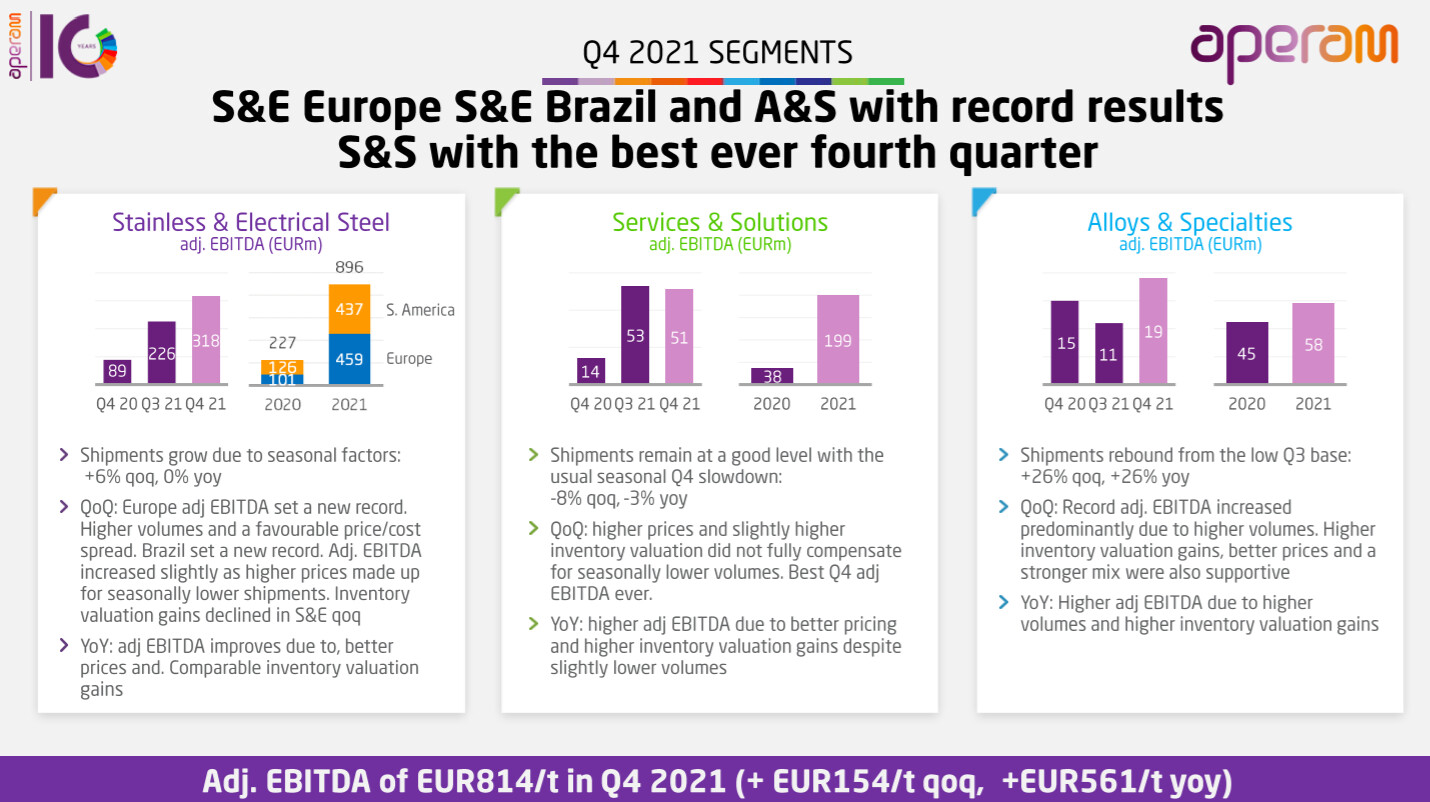

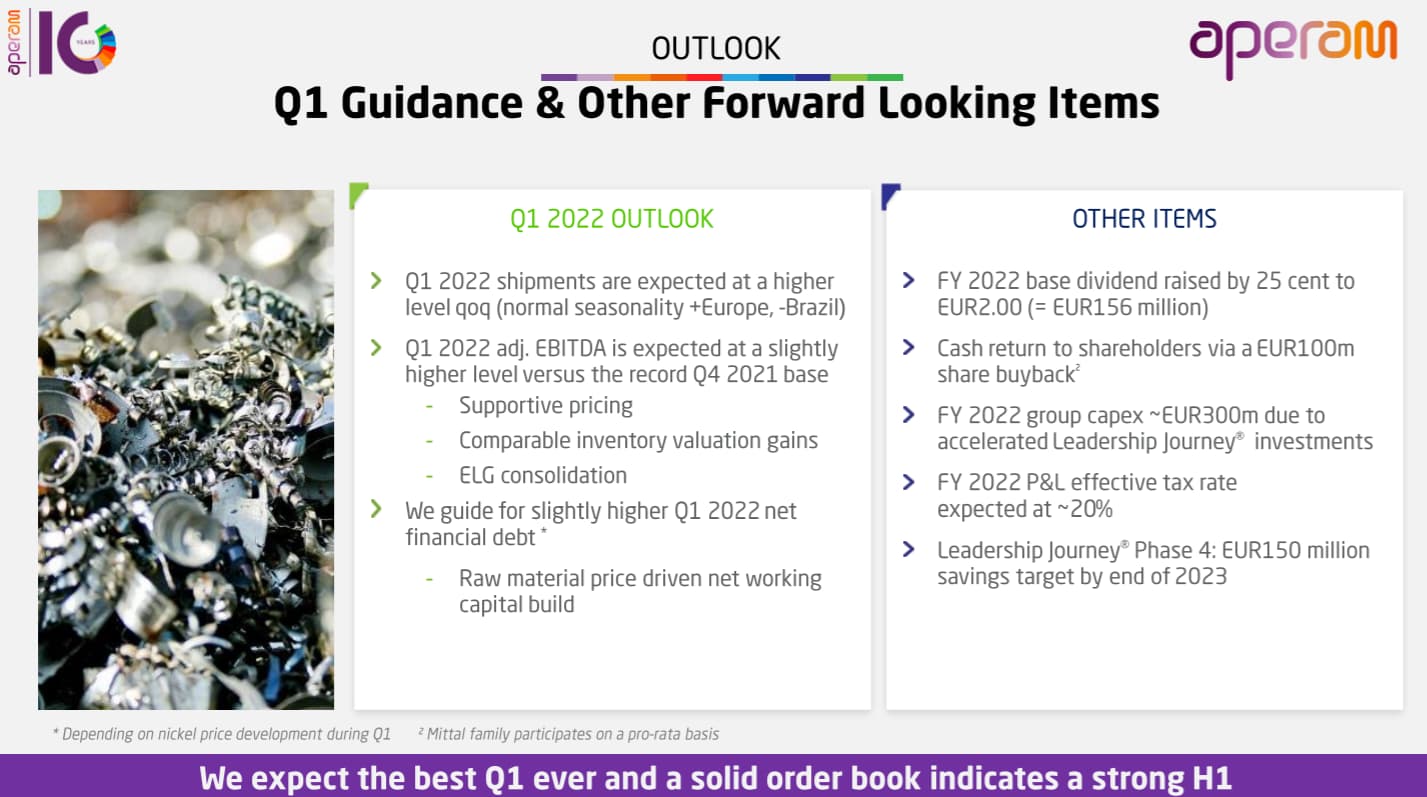

Verrokki Aperam julkaisi 4Q2021 tuloksensa. Hyvä muistaa että firmana Aperamilla on Electrical Steel (sähkölevyt moottoreihin/ muuntajat yms) osana Stainless -lukuja, Brasilian hyvin suojattu Stainless & Electrical, sekä Alloys&Specialities. Puuttuu Outsaan verrattuna North America ja Ferrokromi. Lisäksi 2022 alusta tulee uusi yritysosto, romufirma ELG (Recycling)

Komeat luvut! Ohjeistuksena Adj EBITDA 1Q2022 “Slightly Higher”. Ts ei samaa “flat” varaumaa kuin Outokummulla, mutta määritelmät todennäköisesti erilaiset, eli Outokummin “increase” todennäköisesti isompi kuin “slightly higher”

Stainless & Electrica -puolen Adj. EBITDAsta peräti puolet tulee Etelä-Amerista ja puolet Euroopasta. Tonneja Etelä-Amerikasta toimitettiin 625 kton ja Euroopan Stainless & Electrical tonnit 1175 ktons. Brasseissa katteet kohdillaan! 437/625= 700 EUR/t, Europe 459/1175=390 EUR/t

Outokummusta jos laskee Group tason luvut, vastaavasti 2395 ktons toimitukset 2021 ja Adj EBITDA 1021: 1021/2395=426 EUR/t

22 tykkäystä

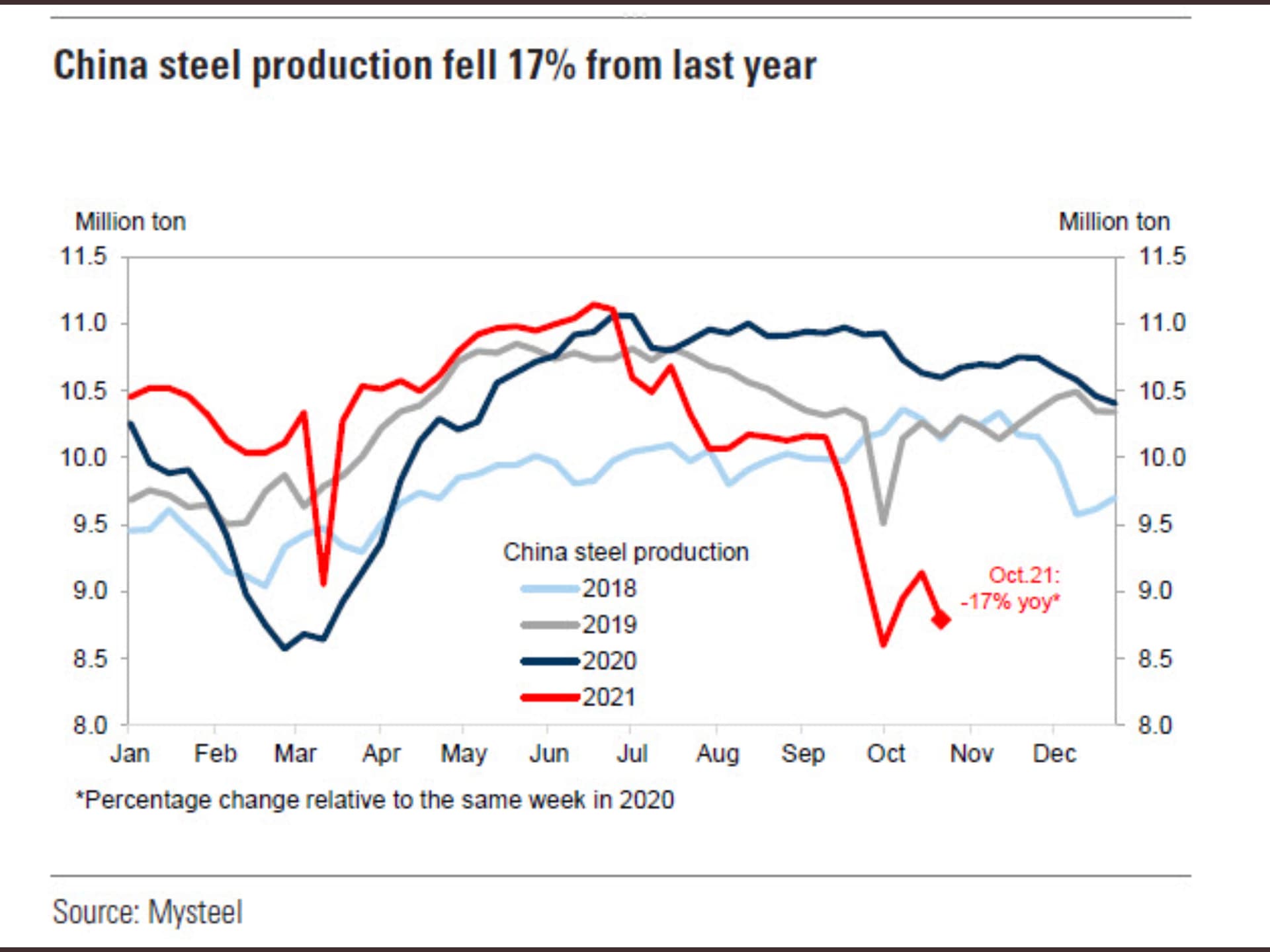

Kiina muutti aikataulua päästöjen suhteen. Tämä voi johtaa vielä yhdelle kierrokselle halpaan teräkseen jota Kiinasta dumpataan muualle. Tästä ja Malisen mikroaaltouuni kommentista johtuen lähti omat teräslaput kaikki pois tällä viikolla.

3 tykkäystä

Vastaan tässä pariin esillä olevaan kysymykseen, joista suoraviivaisin oli tämä @Seinakadun_Keisari kysymys tulevista tulosparannuksista ja toinen on laajemmin esillä ollut P/B-arvostus linkittyen aina investointien tuottoihin ja omien ostoihin jne.

Jos mietitään keinoja kasvattaa tulosta niin siihen on lähtökohtaisesti jokaisella yhtiöllä kaksi reittiä, parhailla yhtiöillä tietenkin molemmat. Joko tulosta voidaan kasvattaa liikevaihtoa kasvattamalla (suhteellisesti enemmän kuin kustannuksia) ja/tai kustannusrakennetta tehostamalla. Outokummun kohdalla näkisin ensimmäisen eli kasvun volyymien osalta suhteellisen haastavana tavoitteena yli ajan, koska ylikapasiteetista kärsivälle sektorille ei ole järkevää investoida uuteen kapasiteettiin, kuin ehkä harvoihin ja valittuihin markkinan taskuihin. Nämä ovat esimerkiksi korkeamman jalostusarvon erikoistuotteita ja esimerkiksi tämmöisen investoinnin Outokumpu hiljattain teki Americasissa. Nämä ovat kuitenkin tyypillisesti huomattavasti pienemmän kokoluokan investointeja ja niillä esim. vanhaa bulkkikapaa konvertoituu korkeamman katepotentiaalin tuotteisiin. Tämä myynnin jakauman muutos onnistuessaan toki kasvattaa liikevaihtoa. Kasvua arvioitaessa on tietenkin huomioitava, että rosterin hinnat elää voimakkaasti ja esim. tämän hetken liikevaihtoluokasta kasvua yli ajan on huomattavasti haastavampaa, jos oletamme ettei markkinahintojen pitkän aikavälin keskiarvo asetu nykyisellä tasolle. Isossa kuvassa on mun mielestä realistista odottaa maltillista myyntijakauman vahvistumisen ja hintojen nousun yli ajan kääntyvän Outokummun kohdalla maltilliseksi eli matalaksi yksinumeroiseksi kasvuksi pitkässä juoksussa, mutta varsinaista tulosajuria tästä ei saada, ilman suurempia fundamentaalisia muutoksia markkinassa. Nopeasti katsoin omista muistiinpanoista, että Outokummun liikevaihto on kasvanut pitkällä aikavälillä tarkasteltuna vajaa 3 %. Toki tähän sisältyy noita yritysjärjestelyitä ja lievästi laskelmaan vaikuttaa tarkasteluajankohta, mutta pitkä aikasarja on mielestäni riittävä kuvastamaan, ettei mistään kasvualasta varsinaisesti puhuta.

Kustannusten osalta potentiaalin arviointi on huomattavasti haastavampi rasti, koska me ei raportoitavista tiedoista saada kustannusrakennetta pureskeltua niin hyvin auki, että siellä piilevän potentiaalin haarukointi olisi helppoa. Tehokkuushan esimerkiksi vaihtelee tehtaittain todennäköisesti merkittävästi ja ainakin Americasin kohdalla sitä on ollut menneinä vuosina paljon. Mun mielestä kuvaavaa on, että sinä aikana mitä mä olen Outokumpua seurannut siellä on toteutettu jo useampia usean sadan miljoonan säästötoimia ja vielä tuolla viime vuosikymmenen alkupuolella yhden ohjelman mittaluokka oli 500 MEUR. Kulurakenteen tehostamisen kannalta on myös huomioitava, että kun pelkästään inflaation vuoksi voidaan olettaa kustannuksien olevan loivalla nousukäyrällä yli ajan, niin tämä sama kustannusten nousu pitää saada joko täysimääräisesti hintoihin vietyä (haastavaa kilpaillulla sektorilla) ja/tai kompensoitua tehokkuuden noston kautta. Eli käytännössä tuloksen pitäminen vakaana pelkästään vaatii jatkuvaa tehostamista. Oon taipuvainen uskomaan, että Outokummun nykyisellä kustannusrakenteella ja jo tehtyjen toimenpiteiden jälkeen ei kokonaisuudessa enää ole ihan hirveästi “löysää” tehostettavaa eli kyllä sekin käy jatkuvasti haastavammaksi ja tehostustoimien marginaalihyöty heikkenee. Ihan loputtomiinkaan ei voi tehostaa, koska se ennen pitkää voi alkaa vaikuttamaan toimituskykyyn.

Tasepohjainen arvostus ja omien osto on moniulotteinen seikka, joten yritän avata sitä usealta kantilta tässä:

Tasepohjainen arvostus eli pelkkä P/B-luku ei mielestäni yksistään ole riittävä mittari, ja se pitää aina sitoa pääoman tuottoon eli siihen mitä sille taseessa olevalla omaisuusmassalla saadaan tuottoa. Outokummun edellisen viiden vuoden erittäin volatiilin oman pääoman tuoton keskiarvo on 6,5 %. Yhtiö hinnoitellaan nyt vuoden 2020 opoon suhteutettuna 0,8x P/B-kertoimella, mikä käytännössä staattiseksi tuotto-odotukseksi käännettynä tarkoittaa noin 8 %:n tuottoa (0,065/0,8). Tätä tuotto-odotusta tulee sitten verrata tuottovaatimukseen, mikä meikäläisen papereissa Outokummulle on noin 8 %:n luokkaa. Eli tällä yksinkertaistetulla tarkastelutavalla voisi sanoa, että tuotto-odotus on tuottovaatimuksen tasolla eli osake on aika neutraalisti hinnoiteltu. Tämä on taaksepäin eli historiallisten lukujen pohjalta tehty tarkastelu, joten jos uskoo, että yhtiön oman pääoman tuotto nousee vrt. historiallinen keskiarvo niin voisi sanoa osakkeen olevan näin arvioituna edullinen.

Tämän voi myös kääntää niin päin, että koska markkina hinnoittelee Outokummun alle tasearvon, markkina ei usko Outokummun oman pääoman tuoton yltävän kestävästi yli oman pääoman tuottovaatimuksen. Itse olen taipuvainen uskomaan, että ilman selviä fundamentaalisia muutoksia koko markkinalla eli etenkin ylikapasiteetin poistumista, pitkän aikavälin keskimääräisen talouskasvuvauhdin nousua ja/tai Outokummulle kilpailuetua tuovia hiilitulleja) ei Outokummun oman pääoman tuotto tule kestävästi ylittämään sen pääoman kustannusta. Siten mun mielestä nykytiedon valossa markkina ihan perustellusti hinnoittelee yhtiön alle tasearvon.

Omien osakkeiden suhteen nämä samat ajatusmallit toimivat - jotta omien osakkeiden ostaminen luo arvoa, yhtiön tulisi ostaa osaketta silloin kuin näiden omien osakkeiden hankintaan käytettyjen varojen tuotto-odotus on korkeampi kuin pääoman tuottovaatimus. Mikäli yhtiö uskoo, että sen oman pääoman tuotto on kestävästi yli tuon historiallisen keskiarvon ja ylittää tuottovaatimuksen (tämä voi olla heidän papereissa jotain muuta kuin minun käyttämä 8 %) se voisi ostaa omia osakkeita. Mielestäni kuitenkin kun puhutaan tämmöisestä syklisestä yhtiöstä, jotta riskitaso ei olisi korkea, vaatisin selkeästi oman pääoman kustannuksen ylittävää tuotto-odotusta omien ostoille. Mikäli oletetaan, että emme ota riskiä tulevaisuuden suhteen eli spekuloi kestävästi nousseella oman pääoman tuotolla tämä voisi tarkoittaa noin 0,6x P/B-kerroin, jolloin historiallisella oman pääoman tuotolla saisimme noin 10 %:n tuotto-odotuksen. Tällä tasolla olisin itsekin taipuvainen uskomaan, että omien ostot loisivat arvoa yli ajan. Ulkomuistista sanon, että koronapohjissa Outokummun tasepohjainen arvostus kävi about 0,3x P/B-tasolla. Näillä tasoilla omien ostot olisi jo ollut melko turvallista toteuttaa, mutta yhtiön rahoitusasema ei ollut lähelläkään sitä, että niiden toteuttaminen olisi ollut realistista. Sen takia näkisin, että yhtiön olisi tärkeä saada rahoitusasema sille tasolle, että selvästi markkinan hinnoitellessa sen tasepohjaisesti halvaksi se voisi aloittaa omien osakkeiden ostot, eikä tarvitsisi huolehtia siitä, pitääkö rahaa kerätä anneilla (kuten aiemmissa suhdannepohjissa).

Huomioitavaa näissä laskelmissa on, että luvut elää koko ajan. Esimerkiksi se, että yhtiö nyt saa velkatasoaan laskettua heijastuu yhtiön korkokulujen laskuna nettotulokseen. Tämä taas nostaa oman pääoman tuottoa, mutta samalla tulos kasvattaa omaa pääomaa jne. Eli historiallisten lukujen pohjalta tarkasteluun liittyy tiettyjä sudenkuoppia ja on hyvä huomioida, että nämä luvut eivät ole staattisia. Myös oon taipuvainen epäilemään, että jos Outokumpu saa kestävästi velkatasonsa laskettua sieltä reilusta miljardin nettovelasta alle puoleen ei markkina hinnoittele sitä enää tuollaisella kriisiyhtiön 0,3x P/B-kertoimella.

Vielä muutamaan esillä olleeseen kysymykseen suora vastaus: Alle 1x P/B-kerroin ei automaattisesti tarkoita, että kannattaa ostaa omia osakkeita. Se ei myöskään kerro tulevien investointien tuotto-odotuksesta, mutta menneiden heikosta tuotosta jotain se yleensä kertoo. Tämä siis mikäli oletamme, että markkina hinnoittelee yhtiön jokseenkin järkevästi suhteessa sen oman pääoman tuottoon, kuten mielestäni markkina nyt tekee edellä esittämieni laskelmieni valossa.

Toivottavasti näistä oli apua ![]()

37 tykkäystä

Mielenkiintoinen nyanssi tärkeästä Amerikan-markkinasta. Kun tosiaan myydään huhtikuuta, se ei välttämättä tarkoita että tilauksia ei riitä nykyisessä tilanteessa kuin kolmen kuukauden päähän.

Ao lukemalla voisi arvioida, että kauppatapa on nyt sellainen, että ennemminkin paikallisen rosterin saatavuuden niukkuutta jaetaan sinne 3 kk päähän. Tehtaat pyrkivät jakamaan volyymiä haluamaansa tuoterepertuaarin suuntaan. Loput pitää sitten ostaa tullimuurin ja kalliin rahdin takaa.

Onko muuten Putleri tulossa seuraavaksi Suomeen, kun Ukrainahermoilussa Outokumpu tippui 6,4%, Aperam 1,6% ja Acerinox 2,9%?

Stainless producers limit allocation products

Meanwhile, North American Stainless (NAS), Outokumpu (OTK) and Cleveland Cliffs (Cliffs) continue to specify the alloys and the products accepted within an allocation. 201, 301, 430 and 409, for example, remain restricted by mills as a percentage of the total allocation. Light gauges, special finishes and non-standard widths also have limits within the allocation structure. Furthermore, the allocations occur monthly so service centers and end users must fill their annual allocation in equal monthly “buckets.” NAS started to accept orders for April delivery.

14 tykkäystä

14 tykkäystä

Kepler pitää Outokummun ennallaan 9,0 EUR & Buy

EDIT aiemmassa viestissäni laskin että 2021 käyttökate oli 426 EUR/t, Kepler arvioi 2022 464 EUR/t. Epätarkkuudet huomioiden arvioinevat että 2022 olisi suurinpiirtein vastaava kuin 2021

“Outokummusta jos laskee Group tason luvut, vastaavasti 2395 ktons toimitukset 2021 ja Adj EBITDA 1021: 1021/2395=426 EUR/t”

Kommentti translaattorin lävitse:

EU-hinnat ovat saattaneet olla huipussaan, Kiinassa tilanne lievempi

Tunnelmat EU:n ruostumattoman teräksen tuottajia kohtaan näyttävät kääntyvän päinvastaiseksi, sillä EU:n perushinnat ovat saattaneet saavuttaa huippunsa, ja Kiinan marginaalit ovat laskeneet, koska tarjontapuolella on vähemmän jännitystä niiden sähköpulan pienentyessä. Noudatamme ostosuosituksiamme. Outokumpu hyötyy edelleen vahvasta ruostumattoman teräksen perustasta Euroopassa, jossa perushinnat (CR, 304-luokka) lähestyivät 2 000 euroa tonnilta neljännellä vuosineljänneksellä johtuen pitkistä toimitusajoista vuoden 2022 puoliväliin asti. EU:n perushinnat voivat kuitenkin olla saavutti huipun. Hinnoitteluun näyttää vaikuttavan ruostumattoman teräksen marginaalien aleneminen Kiinassa viimeisestä vuosineljänneksestä lähtien, missä tarjonta on heikentynyt sähkönkulutuksen rajoitusten vaikutuksen helpottua. Myös nousevien energia- ja logistiikkakustannusten kompensointi Euroopassa näyttää yhä vaikeammalta. Vaikka arvostus näyttää yleisesti vähemmän kireältä, näemme riskin, että sijoittajat saattavat suosia paljon suurempaa hiiliterässegmenttiä, koska Kiina on jyrkästi siirtänyt painopistettään kasvua edistäviin toimenpiteisiin, joiden pitäisi ensisijaisesti tukea rakennusalaa, joka on vähemmän keskittynyt. ruostumaton teräs. Toistamme osto- ja tavoitehinnan 9 euroa. Odotamme ruostumattoman teräksen tarjonnan kasvavan 4 prosenttia vuonna 2022. Odotamme käyttökatteeksi 464 euroa tonnilta.

https://www.swedbank-aktiellt.se/analyser/2022/02/16/outokumpu.csp

18 tykkäystä

Outokumpu varoitteli q4 tuloksen yhteydessä, että Euroopassa asiakkaat ovat rahdanneet rosteria Kiinasta, koska rosterin hinta oli laskenut Kiinassa. Nyt kuitenkin vaikuttaa siltä, että rosterin hinta on kääntynyt nousuun tai oikeastaan se on noussut jo viikkoja. Outokumpu ei paljoa myy rosteria Kiinaan, mutta luonnollisesti kun rosterin hinta on Kiinassa korkea, niin eurooppalaisien asiakkaiden into rahdata rosteria Kiinasta vähenee. Tämä siis johtaa pienempään tuontiin, mikä auttaa eurooppalaisia tehtaita.

Seuraava virke on Outokummun q4 tuloksesta: “European and US spot prices continued to rise due to strong COVID-19 rebound, while Chinese prices dropped by year end and attracted more imports.”

Euroopassa perushinta on pysynyt 1850-1950€ välillä 304 lajilla.

21 tykkäystä

Outokumpu menee alaspäin (nyt -2,2%, kun aamulla kävi yli prosentin plussalla), vaikka edellä Moihen välittämän artikkelin ja alla Steelnewsin mukaan hinnoissa noususuunta. Myös kuluissa, mutta tuskin ne sentään suhteellisesti enemmän nousevat kuin myyntihinnat, ja oman kaivoksen ansiosta Outokumpu on tältäkin osin hyvässä asemassa.

13 tykkäystä