Failissa on myös segmenttitason lukuja, EBITDA adjusted vuositasolla Europen arvioidaan nousevan 25%, Americas flät, Long Products -22%, Ferrochrome -17%

Onhan Outokumpu suorastaan huvittavassa tilanteessa, kun muuhun pörssiin vertaa. Outokumpu on päivän kurssilla alle PE11 yhtiö… siis ensimmäisen kvartaalin tuloksella!

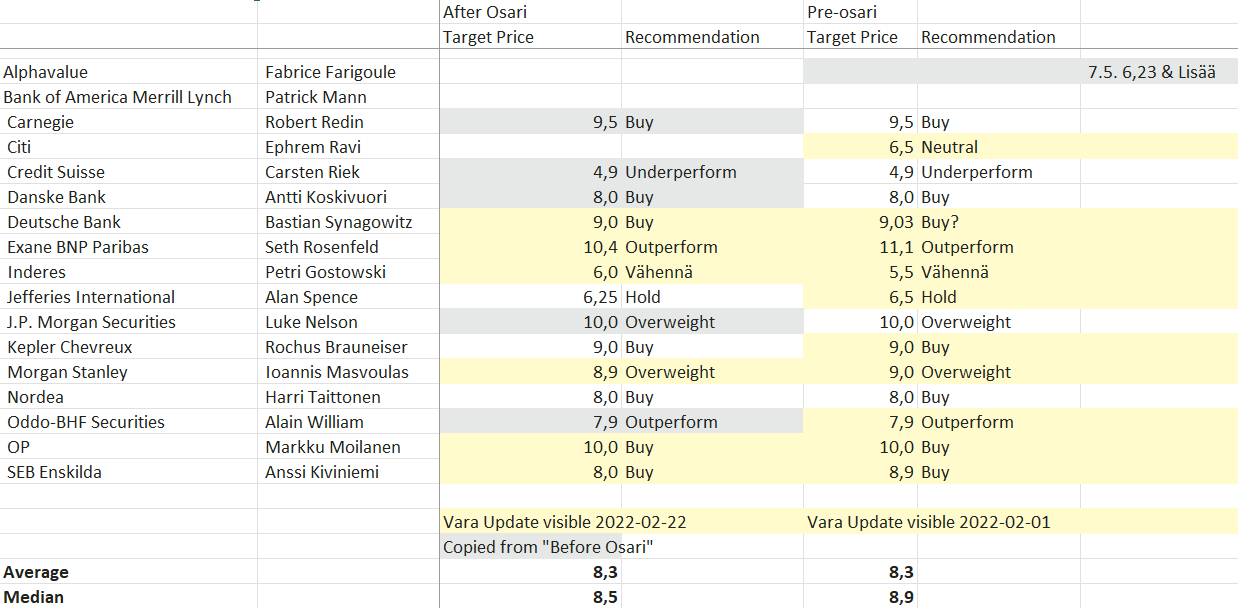

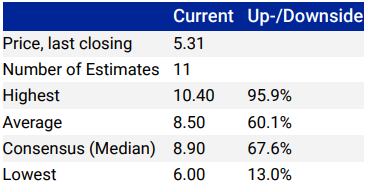

Tavoitehinnat, tulosennusteet tai edes toteutuneet huipputulokset eivät näytä tukevan kurssia. Jos osake jatkaa mörnimistään, niin nostellaan sitten edes osinkoja

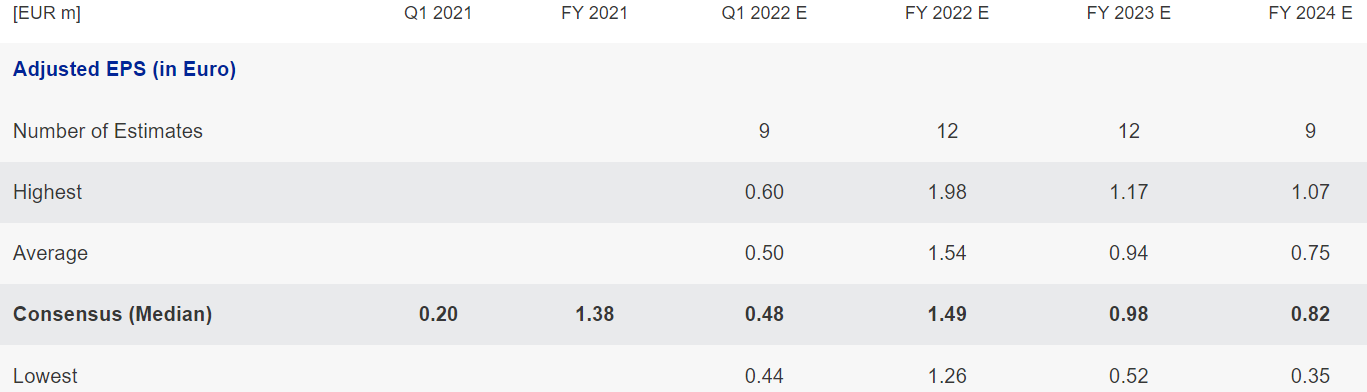

6,0…7,5 % osinkotuottoa tuleville vuosille nykykurssilla. Bonuskysymys; kuka on antanut 11 analyytikosta matalimman osinkoennusteen

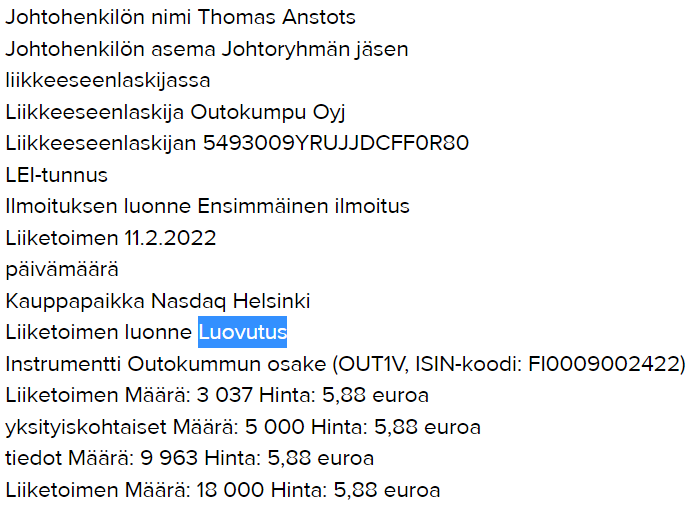

Outokumpu vaikuttaa erittäin edulliselta nykytasolla, mutta kurssi vain mörnii. Ehkä johto voisi osoittaa luottamusta yhtiöön ja näyttää esimerkkiä omilla osakekaupoilla.

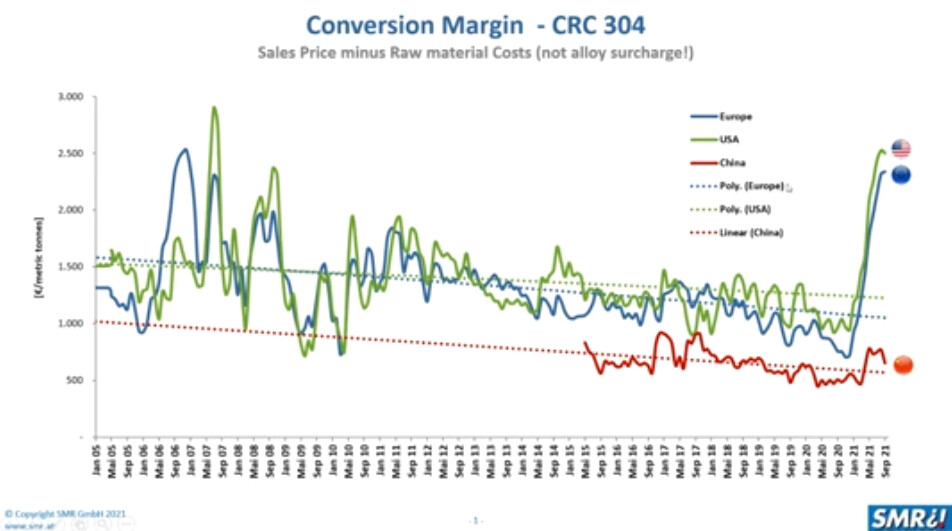

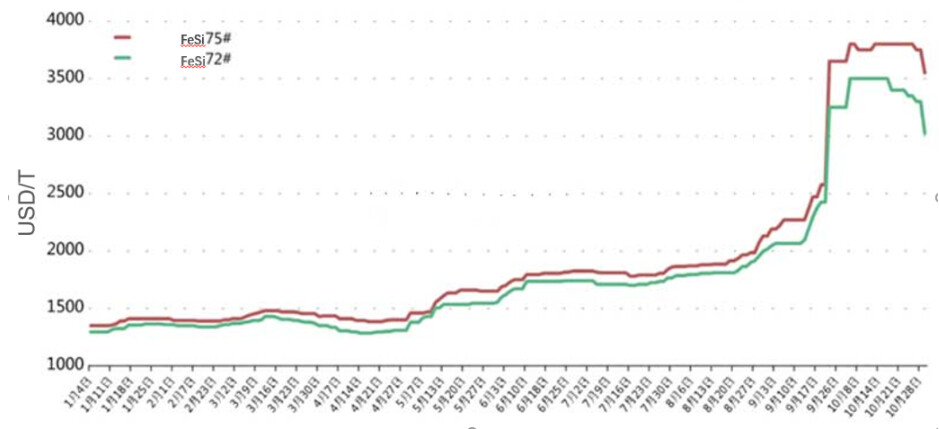

SMR-video, kylläkin jo lokakuulta. Mukavastihan tuo alloy surcharge-excluudattu margin (Sales price - raw materials) on kehittynyt. Sittemmin esim energia ja viime osarissa Outokummun esiin nostama ferrosilicon on noussut. Toki myös Base Price

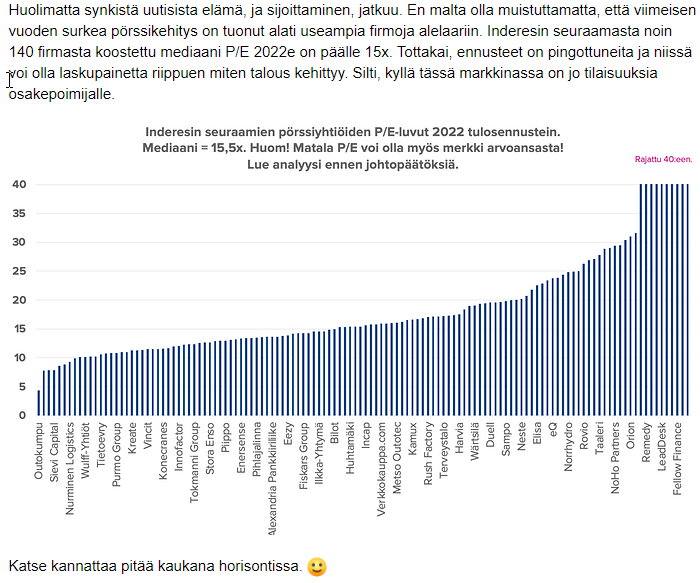

Vernerin taulukko Inderesin seuraamista firmoista, 2022 P/E estimaatti noin 15, Outokumpu selvästi matalin P/E neljän korvilla ennen tämän päivän laskua (nyt -4,7%, vs OMX Helsinki -3,2%). Inflaation / korkojen noustessa tuoreita rahavirtoja luulisi arvostettavan, ja Outokummun siirtyessä nettovelattomaksi 1h2022 myös korkojen kulut laskevat.

Mutta, kuten tiedämme, ns syklisyys cäppää sallittua arvostustasoa. Tosin nykyään ainoastaan teräs vaikuttaa olevan ns syklisellä arvostustasolla, teollisuussektorin ja metsäsektorin puolella syklisyys ei kuitenkaan vaikuta samalla tavalla sallittuihin kertoimiin.

Nähtäväksi jää kykeneekö esimerkiksi Outokumpu kampeamaan itsensä äärisyklisestä normaalisyklisemmäksi.

Outokumpu arvioi, että lyhyellä aikavälillä tilanne ei vaikuta merkittävästi sen liiketoimintaan tai toimintoihin.

Pitkittyessään tilanne voi vaikuttaa Outokummun raaka-aineiden ja energiakaasujen hankintaan.

Yhtiön mukaan raaka-aineista pieni osa tulee Venäjältä ja raaka-aineet eivät aiheuta ongelmia. Mikäli kaasun hinta nousee, niin sillä on vaikutusta yhtiöön.

Fennovoiman hanke ei myöskään enää vaikuta yhtiöön ainakaan negatiivisesti kirjanpidossa, koska sen arvo kirjattiin nollaan viime kvartaalilla.

Mikäli Ukrainan tilanteella on suoria ja merkittäviä taloudellisia vaikutuksia, Outokumpu kertoo vaikutuksista viipymättä pörssitiedotteella.

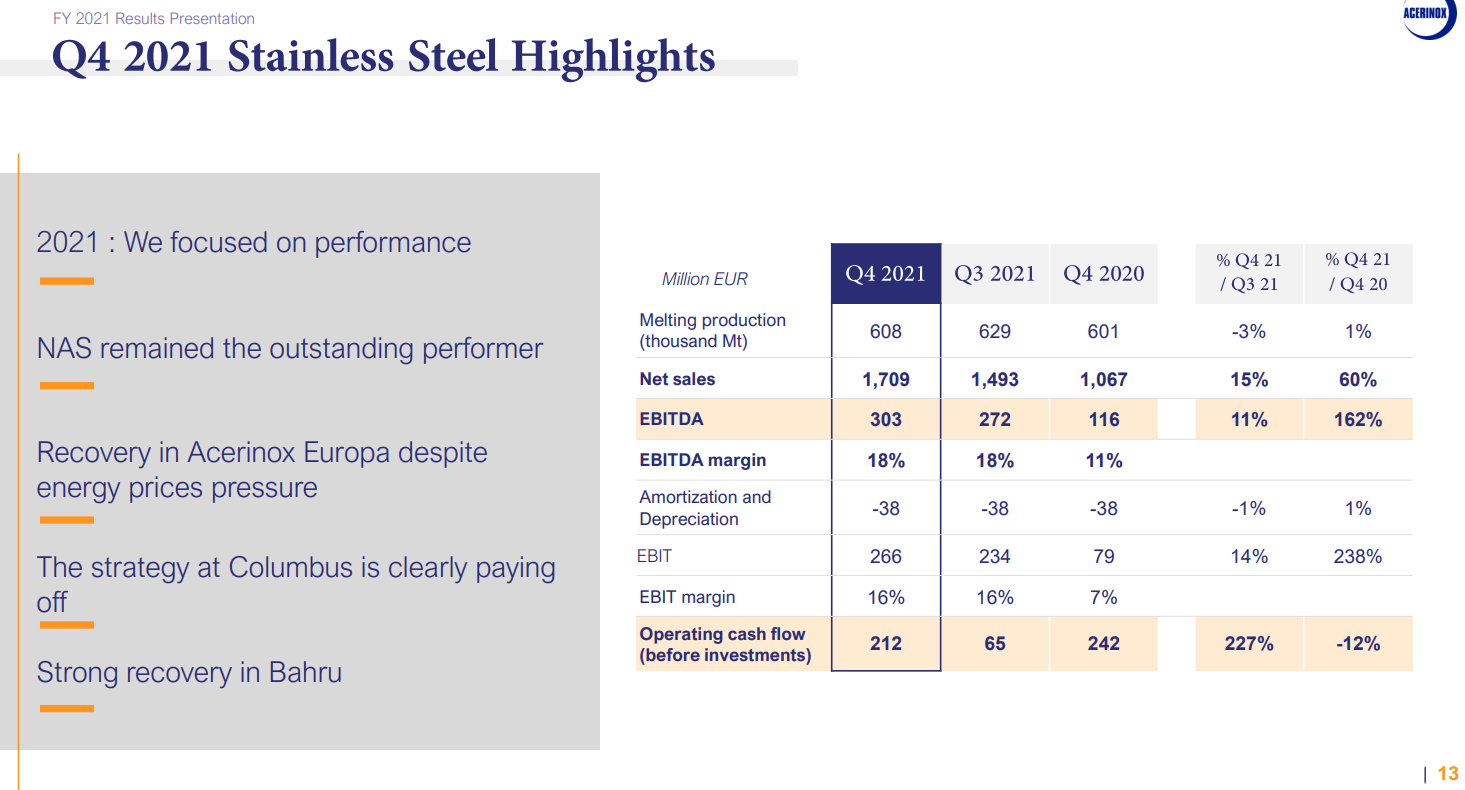

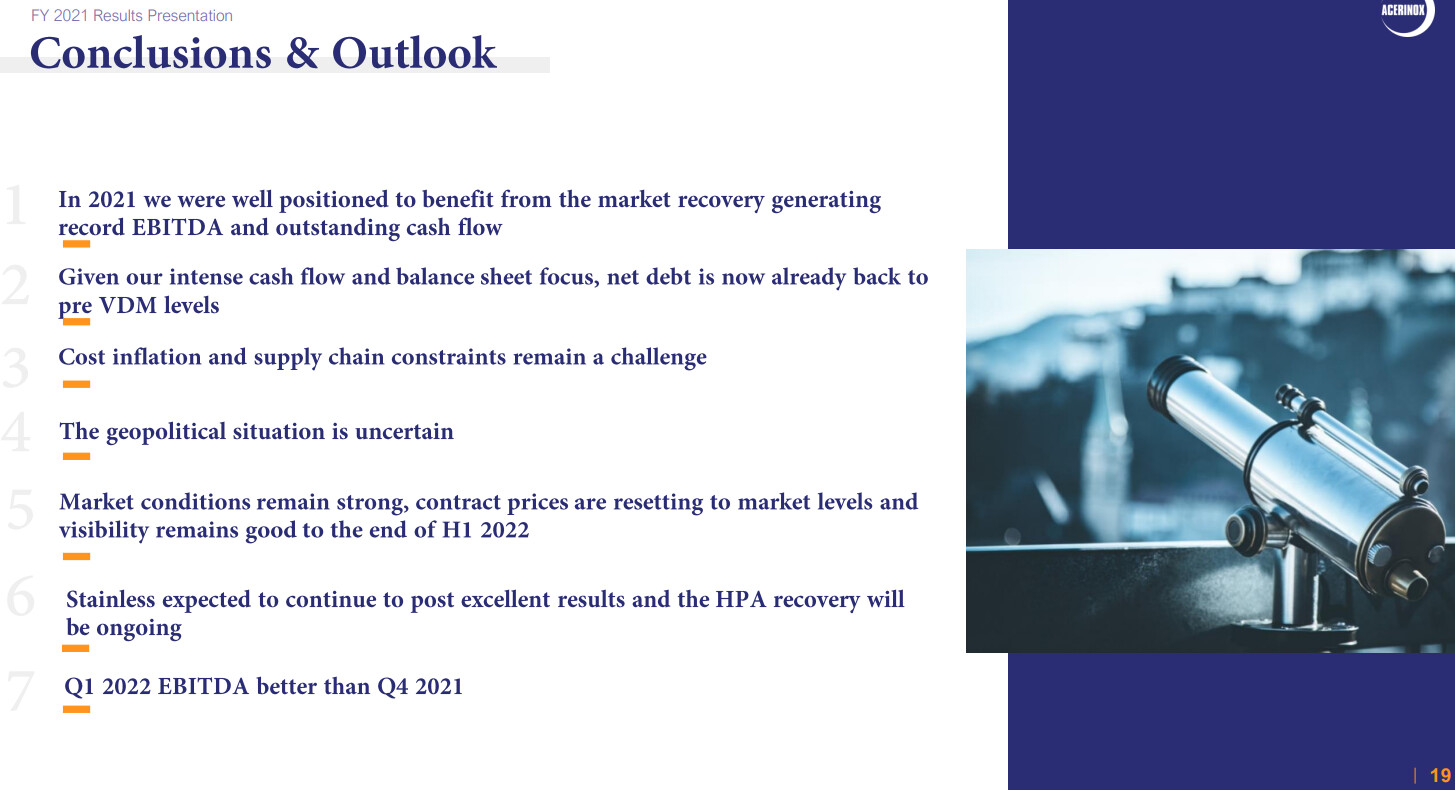

Acerinox - Outokummun toinen julkinen verrokki Aperamin ohella sai 2021 luvut kasaan. Kannattaa huomata, että tämä arvio on annettu tässä jopa keskellä Ukrainan kriisiä, huomioiden myös Cost inflation & supply chain constraints. Vajaat 90% firmasta rosteria ja loput erikoismetalleja. Rosterista valtaosa Europe & North America kuten Outsallakin

Stainless:

-4Q tonnit -3% vs 3Q

-liikevaihto +15% vs 3Q

-EBITDA margin vs 3Q ennallaan (18%)

-näkymät: Q1 EBITDA parempi kuin 4Q, “contract reset to market levels”

EU asettaa Valko-Venäjälle vientikieltoja, joilla vaikutusta Outokumpuunkin mm nikkelin ja alumiinin hintojen nousun kautta, mutta lieneekö kokonaisvaikutus enemmän positiivinen, kun tuolta ei enää pääse teräskään maailmanmarkkinoille…? Artikkelin mukaan koskee kolmannesta maailman teräsmarkkinasta.

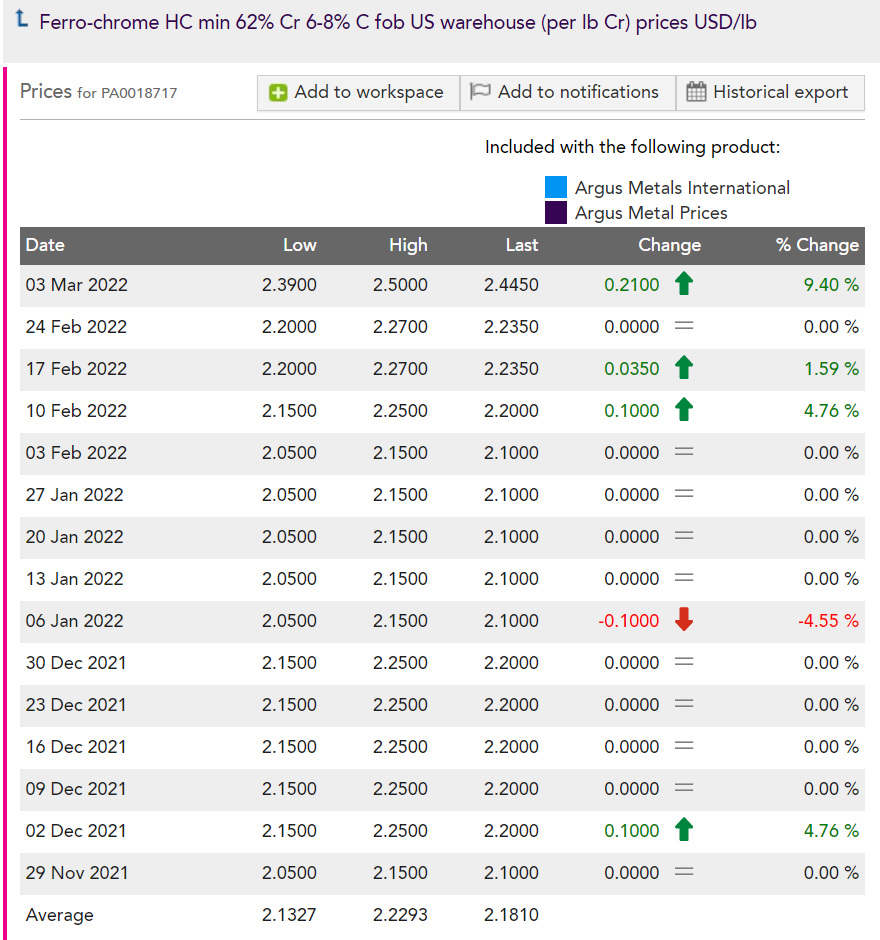

Ei välttämättä ferrokromin European Benchmark Price laske 2Q2022

En tiedä on tuo Benchmark -hinta kumpikaan alla mainittu, mutta 10.12.2021 tuli tuo edellinen European Benchmark -hinta ulos (1,80 USD/pauna)

Ehkä ensiviikolla kuullaan

After several weeks of relative stability, Fastmarkets’ assessment of the price for ferro-chrome high carbon 6-8.5% C, basis 65-70% Cr, max 1.5% Si, delivered Europe, rose to $1.88-2.15 per lb,…

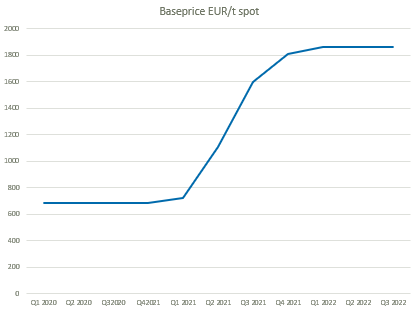

CRU:n rappari tuli eilen alkuillasta, Euroopan base price helmikuussa alas 100e/t ja maaliskuun ennuste -50e/t. Tämän takia osake niin heikkona tänään…

Osaatko sanoa mikä base pricen määritelmä on, helmi/maaliskuu pitäisi kuitenkin olla myyty aikoja sitten, jos Euroopan kauppaa käydään nyt tuonne kolmoskvartterin puolelle.

Helmikuu 1850e. Käytännössä se mitä myydään nyt niin toimitukset varmaan loppukesästä, lead timet niin pitkät. CRU sanoo, että markkinan tiukkuus Euroopassa hellittämässä joka varmasti osittain selittää laskevia hintoja. Oma mutu on, että nikkelin hurja hintaralli saattaa myös vaikuttaa.

CRU:n base price Euroopalle on Saksan hinta 2mm CR304 laadulle…

Tuo Base price ei ollenkaan paha jos omaan kirjanpitoon voi luottaa. Noilla luvuilla (tammi 1950/helmi 1850/maalis 1800) alkuvuoden kaupat sinne 3Q2022 on tehty korkeampaan tasoon kuin 4Q2021. Ja 4Q2021 tulos tehtiin osin 2Q ja osin 3Q base pricella eli selvästi alle viimeaikaisten tasojen

-lisäksi vuosisopimukset on nyt päivitetty, aiemmin niistä valtaosa oli tehty 4Q2020 eli aivan eri matalaan hintatasoon

Base Price laskusuunta ei ole hyvä, vaikka taso olisikin

Tietenkin Base priceen kuuluu elementtejä, jotka perinteisesti eivät ole olleet läpilaskutuksen tyyppisiä ja jotka nousseet viime kesästä lähtien (esim sähkö ja muu energia, coke, ferrosilicon, cathodes, transport), toisaalta Outsalla on 250 MEUR cost cut ohjelma, pienenevät korkokulut, yms

Käsittääkseni seoslisä (Nikkeli jne) huomioidaan myynnissä lähes aina

Katselin että tänään Outsa -10%, Acerinox ja Aperam -7%.

1 kk: Outsa -23%, Acerinox -10%, Aperam -12%

Taitaa Outsa saada niskaan miehitysriskilisää. No, jos niin kävisi niin pitäisi kurssin laskea paljon enemmän…Bisnestähän Venäjälle ei varmaan ole.

P/E noin 3 (4,6/1,5; 2022 consensus), nettovelattomuuden kolkuttaessa ovella 1Q2022 jälkeen

-toisaalta epävirallinen sääntökirja kieltää ostamassa ja näin kaiketi holdaamasta syklistä jos P/E on matala, kerrotaan

Ruotsissa SVT:n Uppdrag granskning -ohjelmassa tänään juttua Ikean, Bosch-Siemensin ja Mielen kodinkoneiden teräksen kytköksistä guatemalalaiseen, sveitsiläisomistuksessa olevaan, nikkelikaivokseen. Yhteistä näillä kodinkonevalmistajilla on se, että niiden rosteri tulee Outokummulta. Jutun perusteella ongelmien selvittäminen on asiakasyritysten mukaan Outokummun vastuulla. Jutun mukaan Outokumpu on nyt lopettanut ostot kaivoksesta ja aloittanut omat selvitykset asiasta.

Joo olet oikeassa, seosainelisä tulee perushinnan päälle. Mun pointti olikin se, että kokonaishinta (perus+seoslisä) nousemassa/noussut niin korkeaksi että alkaa vaikuttaa jo kysyntään. Spredi Aasian hintoihin myös kasvanut merkittävästi. Logistiikkaongelmien takia tuontia ei ollut niin paljon kun normaalisti tässä tilanteessa, mutta kun tilanne jossain kohtaa normalisoituu tuontia tulee lisää.

Nikkelifutuurit on noussut 69% tänään. Nikkelifutuurit on noussut 150% vuoden alusta. Taitaa tulla melkoiset varastovoitot ensimmäisellä kvartaalilla raaka-aineiden raketoinnin takia. Täytyy toivoa, että suojaukset on kunnossa kumpaakin suuntaan.

Yleensä on ollut, mutta Outokumpu osaa yllättää, yleensä negatiivisesti. Pahoittelut omasta skeptisyydestä, kun omistusta ollut yli 10v ja useampi anti myös nähty. Aina löytyy jokin selitys miksi verrokit pärjäävät paremmin. Itse en uskalla omistaa tätä kuin todella alhaalta ostettuna.

Jos nikkelin hinta nousisi sen kysynnän kasvun vuoksi, tämä olisi Outokumulle hyvä uutinen, koska indikoisi myös rosterin kysynnän kasvua. Tosin myös sähköautojen akut ovat merkittävä nikkelin käyttökohde, joten suoraan ei voi nikkelin hinnasta enää nykyisin johtaa rosteerin kysyntäkuvaa.

Nikkeli on läpilaskutuserä Outokummun kannalta. Riskinä on nikkelifutuurien hinnan voimakas heilunta. Tässä voi Outokummunkin futuuritreidaajat tehdä virheitä.

Outokummun kannalta ei ole hyvä, jos Venäjän nikkeliä myydään Kiinaan alle markkinahinnan (omaa spekulaatiota), koska tämä parantaa kiinalaisen rosterin hintakilpailukykyä.

Toivoa sopii, että kyse on väliaikaisesta nikkelin hintapiikistä.

Bloombergin artikkelin mukaan kyseessä China Contruction Bankin squeeze ja Tsingshanin (rosteri, nikkeli) suojaustoimenpiteitä, Venäjän eristäminen nikkelistä (7% maailman markkinoista) vaikuttaa

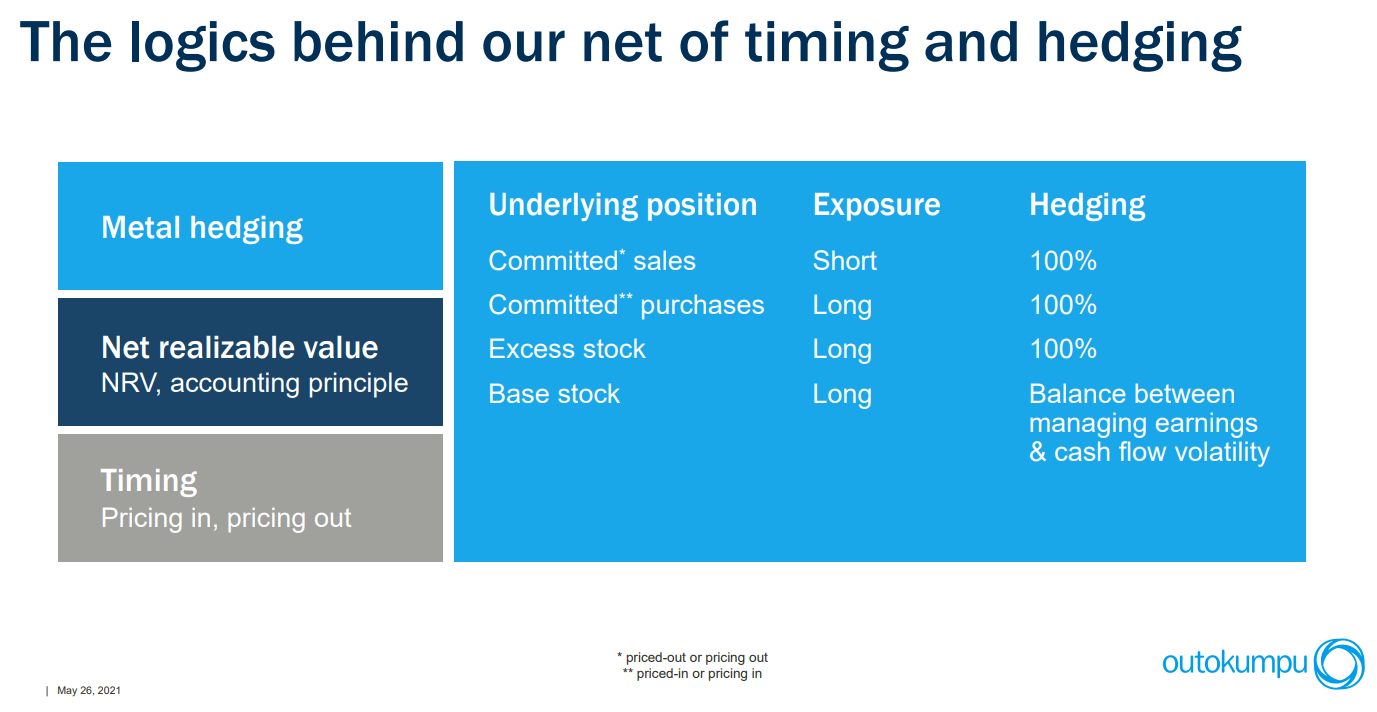

Ohessa myös Outokummun IR-esityksestä suojausperiaate, sen mukaan myyntisitoumukset kuin ostositoumukset on suojattu. Eli jos Euroopassa on myyty 2Q2022 kokonaan ja 3Q2022 jonkin verran, sen pitäisi olla suojattu. Americas -puolella kauppaa käydään enemmän jakelijoitten kautta, ja siellä oli muistaakseni 3kk tilauskanta.

Taitaa olla selvää, että jakelijat antavat varastotasojen laskea ennemmin kuin hankkivat huippunikkelihintaan rosteria täydennykseksi. Toisaalta varastotasojen laskeminen tukee sitten jollain tavalla positiivisesti hinnanmuodostusta, ja lähtökohtana on hyvä tilauskanta

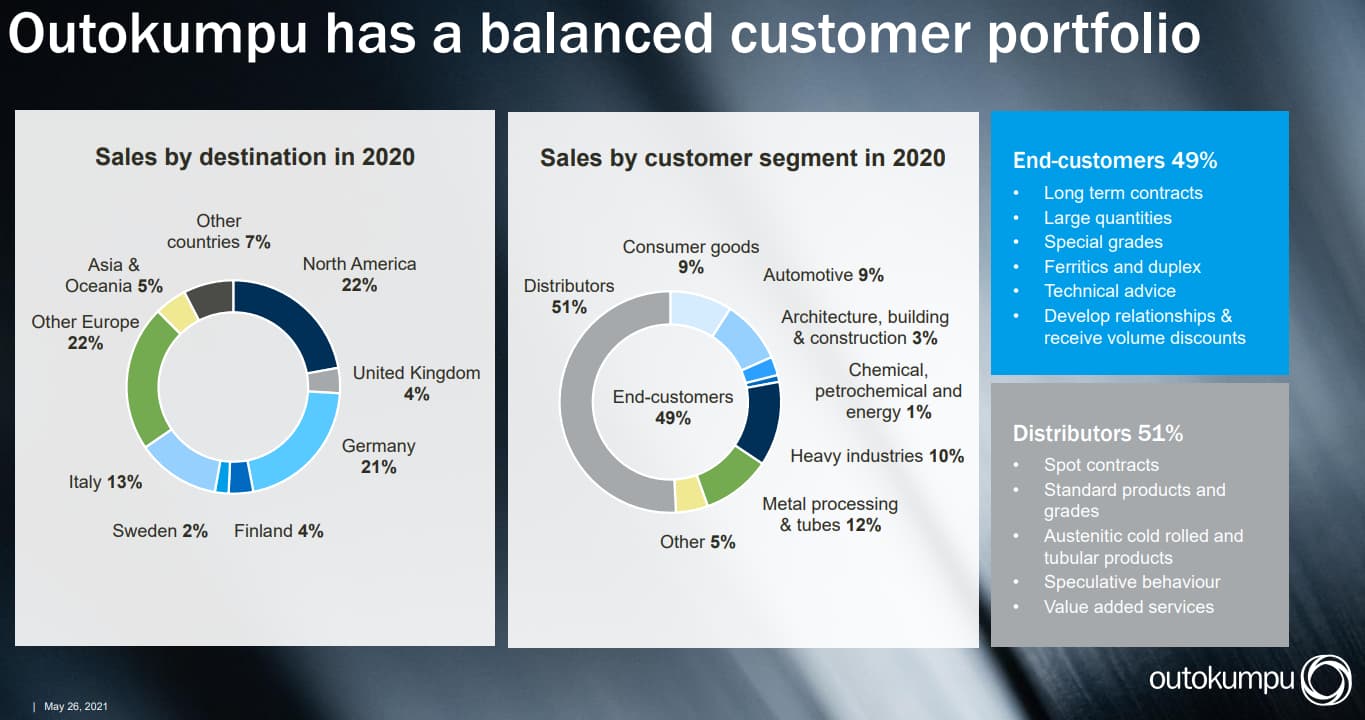

Mikä hintataso voisi olla sellainen, joka leikkaisi kulutuskysyntää? Aika vaikea sanoa, selvää on että rosterin huvikäyttö on rajallista ja kuvittelen että myös materiaalisubstituutiokin. Samasta IR-esityksestä Outokummun myynti eri asiakassegmenteille. Näkyvä osuus kertoo, että rosteria menee osaksi isoa kokonaisuutta. Tosin em isot kokonaisuudet kärsivät kustannusinflaatiosta laajemmin, vaikka rosteri olisi olisi rikka rokassa. Ehkä se muun epävarmuuden ohella voisi sakkautta rosterin kysyntää. Toisaalta Venäjän hyökkäys stimuloi uusia tarpeita energiariippuvuuden saralla.

Primäärisesti kuitenkin kuvittelen, että Nikkeli palaa pian ns normaalille mutta korkealle tasolle, piikit on piikkejä erillissyillä. Riippuu myös kuinka pitkään Venäjä viitsii jatkaa kuluttaa hyökkäyssotaa, vaikka tsaari & troikkansa jaksaisi, viitsiikö kansa ja armeija katsella avoimessa nykymaailmassa tätä menoa.

")