Tänään taas 69% nikkelin hinta on noussut. Kahdessa päivässä nikkelin hinta on noussut kohta 200%. Hyvän operationaalisen toiminnan ja massiivisten varastovoittojen ansiosta näemme luultavasti yhtiön historian parhaan kvartaalin. Ongelma varastovoitoissa on, että joskus niitä tappioitakin tulee ja tässä tilanteessa ne tappiot saattavat olla suuria.

9 tykkäystä

Vähän tarinaa Nikkelin noususta,

Tsingshanin suuromistaja suojaa myyntihintatasoa, mutta LME -varastot on 50-80%bookannut joku ‘unidentified stockpiler’.

Periaatteessa Tsingshan voisi toimittaa varastoon Nikkelin, mutta ei kuitenkaan koska ei valmista oikeaa greidiä…

6 tykkäystä

Arvioita, JOS nikkeli olisi 80.000 USD/t

Kyllä 1800 EUR/t Base price + 2700 EUR/t → 4500 EUR/t olisi aikamoinen hinta/korotus niihin rostereihin joissa nikkeliä käytetään.

Tosin kun rosteripuoli on 70% nikkelin käytöstä ja vaikka Venäjän vienti (7-10% tuotannosta) olisi pois pelistä, vaikea uskoa että nikkelin tasopainohinta jäisi lähellekään 80.000 USD/t -tasoa. BTW edellinen surcharge on laskettu noin 23.500 USD/t -tasolla

LME pisti nikkelikaupan pelin poikki ja peruu joitain kauppoja. Kohtahan tuo nähdään mihin tasoon hinta sitten asettuu

Peukut pystyyn että Outokummun nikkelisuojaus on ollut kunnossa ainakin ostopuolella!

Alloy surcharge to exceed 4,500 €/t! LZ-prognose alloy surcharge forecast of Europe stainless steel flat products (grades 304L, 316L, 430)

The average nickel price during the March alloy surcharge reference period was approximately US$23,500 per tonne. A nickel price of US$80,000 per tonne would represent a rise of US$56,500 per tonne, if trading resumed and prices stayed at around that level for the remainder of the April reference period. This would add a staggering €4500 per tonne, or more than US$5400, to grade 304 alloy surcharges, next month. To put this into perspective, the average March surcharge for the same product is less than €2700 per tonne, in Europe, and around US$2900 per tonne in the US.

Ferrochrome, molybdenum and ferrous scrap values are also increasing. These, coupled with escalating energy prices, are adding to rising costs for stainless steel manufacturers and their respective customers.

Stainless steel buyers are now scrambling to make sense of what this all means for their businesses. Record high prices could lead to demand destruction across the global industry. Credit limits are currently insufficient to accommodate prices at much higher levels than they are now. How many customers will be willing, or able, to pay the additional costs remains to be seen. Mills are also unlikely to be able to absorb the sudden jump in their input expenditure. This could lead to question marks surrounding the survival of many companies, in the coming weeks and months.

One thing is certain, volatility in the stainless steel market will ensue. Significant price rises are now predicted for buyers in all regions.

6 tykkäystä

Minusta on hyvä, että LME päätti sulkea kaupankäynnin nikkelifutuureilla. Toisaalta jos Outokumpu on hedgennyt niin kuin he ovat mainostaneet, niin tämä nikkelin hinnan nousu sataa Outokummun laariin. Tosin eiköhän nikkelin hinta romahda yhtä nopeasti kuin se nousikin jossain vaiheessa. Nyt pitää vain toivoa, että suojauksesta vastaavat henkilöt eivät lähde spekuloimaan markkinoilla. Jos nyt tulee suuret varastovoitot niin sitten otetaan suuret varastotappiot joskus, toivon vaan, että nyt ei ala spekulointi, jolla voisi olla massiiviset vaikutukset.

Eiköhän Outokumpu osta raaka-aineita termiineillä, jolloin hintatason muutoksilta pystytään suojautumaan. Esim. jos maaliskuun nikkeli erä on ostettu termiinillä, jonka hinta oli 23k$, niin maaliskuun rosteri voidaan myydä kuukauden alussa määritetyillä hinnoilla. Tällöin syntyy varastovoittoja, kun ostetaan termiineillä nikkeliä halvemmalla kuin se oikeasti maksaisi juuri sillä hetkellä. Tietysti sitten kun nikkelin hinta laskee niin samanlailla tehdään varastotappioita.

Kyllä hinnan nousu yleensä vähentää kysyntää, mutta minusta asiaa ei pidä liiotella. Esim. jos pesukoneen valmistus maksaa 300€ ja 40€ valmistuskustannuksista on rosteria, niin tuskin tehdasta laitetaan kiinni, jos rosterista pitää nyt maksaa 80€. Eiköhän suuremmat kustannukset siirretä kuluttajille.

Aika näyttää mitä käy, mutta nyt tosiaan pitää toivoa, että suojaukset ovat kunnossa ja yhtiön sisällä ei ala spekulointi.

Mikäli @Petri_Gostowski pystyy tiedustella asiaa yhtiöltä huomenna, niin se olisi mukavaa.

9 tykkäystä

Siis eikö tämä sada suoraan Oudon laariin ferron kautta, nikkelin hinta nousee → haetaan korvaavaa tuotetta ferropuolen rostereista? Toki riippuen millä hintaa Outo on sopinut ferron myynnit

4 tykkäystä

“Outokummun

metallipositio (mukaan lukien nikkeli, rauta

ja molybdeeni) sisältää kiinteähintaiset

ostotilaukset, varastoihin sitoutuneet metallit

sekä kiinteähintaiset myyntitilaukset. Rahoi-

tusriskipolitiikan mukaan nikkelin hintariski,

pois lukien perusvarastoon liittyvä nikkelin

hintariski, tulee suojata täysimääräisesti.

Raudan ja molybdeenin hintariskipositio

voidaan suojata valikoivasti. Johdannaisia

käytetään erityisesti nikkelin osalta pienentä-

mään hinnanmuutosten tulosvaikutuksia, kun

taas tehokas käyttöpääoman hallinta auttaa

pienentämään metallien hinnoista johtuvia

rahavirtavaikutuksia. Outokumpu on jatkanut

nikkelijohdannaisten suojauslaskentaa vähen-

tääkseen johdannaisvoittojen tai -tappioiden

ajoituseroja ja nikkeliriskin tulosvaikutusta.

Suojauslaskenta kattaa merkittävän osan

konsernin nikkelijohdannaisten suojauksesta.”

" Nikkelin suojauslaskentaohjelmat Americas- ja

Europe-liiketoiminta-alueilla kattavat merki-

tyksellisen osan konsernin myynti- ja ostoso-

pimuksista. Suojaukseen käytetty johdannais-

instrumentti on termiini "

Oheiset tekstit löytyi vuoden 2021 vuosikertomuksesta, luulisi että nikkelin hintavaikutukset olisi tältä osin kohtuullisen hyvin suojattu.

6 tykkäystä

Ferrokromin hinta jatkaa nousuaan Euroopassa.

Joku turkkilainen yhtiö, joka tuottaa ferrokromia Venäjällä on julistanut force majeuren, eikä täten tarjoa enää ferrokromia.

Kohta julkistetaan q2 2022 ferrokromin hinta. Katsotaan millaiseksi kultakaivokseksi Kemin kaivos muuttuu.

11 tykkäystä

En tässä kohtaa lähde tuosta nikkelimarkkinoiden kehityksen vaikutuksista kyselemään, sillä oman kokemukseni mukaan tässä vaiheessa yhtiöltä saatavat kommentit painottuisivat noihin täälläkin esillä olleisiin ja julkisesti saatavilla oleviin tietoihin. Selvää on mielestäni kuitenkin se, että tämmöisessäkään tilanteessa markkinoilla ei spekuloida, sillä se varmasti on jo yhtiön riskipolitiikan pelikirjassa naulattu asia.

Markkinareaktioiden todellisten vaikutusten arviointi on varmasti osin kesken ja myös ne ovat pitkälti hämärän peitossa, sillä valtaosa vaikutuksista riippuu siitä, miten pitkään markkinoilla tämä hintashokki kestää ja millä tasolla hinta liikkuu pidemmässä juoksussa.

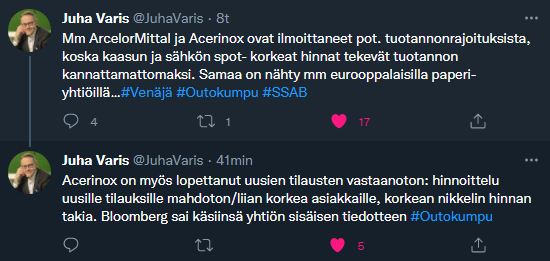

Samalla tulee muistaa, että nikkeli on vain yksi tällä hetkellä päänvaivaa aiheuttava asia. Samaan kastiin uppoo energian hinnan nousu ja kokonaisuutena laaja-alainen kustannusinflaatio. Tästä näkyy jo merkkejä ja esimerkiksi Acerinox ilmoitti jo lomautuksista Espanjan tehtaalla:

*(Bloomberg) – Acerinox has launched a furlough plan at its Cadiz facilities in southern Spain after it halted operations of the stainless steel mill last night due to high power prices, a spokesperson for the company told Bloomberg News. *

10 tykkäystä

Sähkön hintaero on edelleen kasvanut Pohjoismaiden ja muun Euroopan välillä. Esim eilen sähkön keskihinta Espanjassa (Acerinox) oli 2.5-kertainen Suomeen verrattuna.

11 tykkäystä

Viikossa ferrokromin hinta on noussut 22% Euroopassa.

7 tykkäystä

Meistä jokainen pääsee auttamaan Ukrainaa Outokummun omistajina. Eipä tästä lahjoituksesta ainakaan mainehaittaa aiheudu. ![]()

Outokumpu Oyj:n hallitus on päättänyt ehdottaa varsinaiselle yhtiökokoukselle aiemmin tehtyjen ehdotusten lisäksi hallituksen valtuuttamista päättämään yhteensä enintään 1 000 000 euron suuruisista lahjoituksista Ukrainan sotaan liittyvään avustustyöhön.

Saa liputtaa turhana postauksena.

15 tykkäystä

Maailman suurin rosterin tuottaja on kusessa. Kiinalainen Tsingshan kohtasi margin callin sen jälkeen kun sen omistaja spekuloi nikkeli shortteilla. 8 miljardin dollarin tappiot tästä spekuloinnista. Fortunen mukaan yhtiön tase on seuraavanlainen: kaikki varat-velat=4,5 miljardia dollaria.

Onneksi Outokumpu ei spekuloi markkinoilla ainakaan yhtiön mukaan.

14 tykkäystä

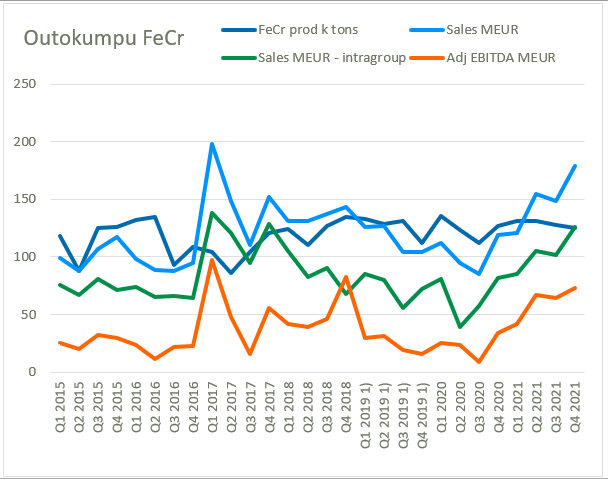

Voiko Outokumpu kasvattaa ferrokromin tuotantoa näin poikkeuksellissa kysyntätilanteessa?

3 tykkäystä

Ei valitettavasti ole potkua erityisesti Ferrokromin volyymiä kasvattaa, ainakin Outsan nettisivuilla kapasiteetiksi kerrotaan 530 k tons. 2021 tuotanto oli 515 ktons. Deep mine projektikin tähtää vastaavaan kromimalmin määrään kuin ennen.

Näkyy historiassa olleen keskimäärin 120 ktons/kvartteri, suurin kvartteri 135 ktons. Eli ei kaukana tuosta kapasta 530/4=132,5 ktons/Q

Myynnissä keskimäärin/kvartteri myynti 122 MEUR, josta omaan käyttöön (intragroup) 84 MEUR. Eli 69% omaan käyttöön, 31% myyty ulos

14 tykkäystä

OP on tänään arvioinut mahdollisen energiapulan vaikutusta eri teollisuusyhtiöihin (16 kpl), ja luonut skenaarion jossa

- Energian osuus yhtiön Euroopan toimintojen kokonaiskustannuksista kohoaisi 50%

- Euroopan tehtaiden käyntiasteet laskisivat energian säännöstelytoimien seurauksena 80%:iin

Ts simuloivat teoriassa mahdollista shokkia, vaikkakaan eivät sellaista arvioi tulevaksi

Huom! Raportissa myös todetaan että yhtiöiden tuloskunnon kannalta tärkein muuttuja on metallien myyntihinnat joihin tässä tarkastelussa ei oteta kantaa, ts pidetään ilmeisesti 2022 ennusteen mukaisina

Outokumpu 4,55 EUR

-5v P/E (keskimäärin): 10,6

-nykyinen 2022 ennuste EPS 1,91 EUR; P/E 2,4; -77% vs 5v P/E

-skenaario: EPS 1,32 EUR (-31%); P/E 3,4; -67% vs 5v P/E

SSAB 4,965 EUR

-5v P/E (keskimäärin): 12,4

-nykyinen 2022 ennuste EPS 1,51; P/E 3,3; -74% vs 5v P/E

-skenaario: EPS 1,16 (-23%); P/E 4,3; -65%

Sen verran vielä, että em kaksikon lisäksi,

-lopuista 12/14 ovat alle 5v P/E 2022 normaaliennusteessa, 2/14 muutaman prosentin yli

-ja skenaariossa 14/14 olisivat kaikki muut ylihinnoittelun puolella

Eli peukkuja pitää pitää pystyssä että hinnoittelu pitää…

10 tykkäystä

Laitan salkunhoitajan viestiä.

10 tykkäystä

Nikkelifutuurit on laskenut merkittävästi huippuistaan. Loontoon LME kauppapaikan nikkelifutuurien kauppa keskeytettiin tiistaina, mutta Intiassa käydään kauppaa. Kun tiistaina Intian kauppapaikan futuurit kävi pisteluvussa 5600. Nyt kauppaa käydään 2900 pisteluvussa. 24.2.2022 kauppaa käytiin pisteluvulla 1900. Eiköhän nikkelin hinta palaa sinne normaalille tasolle.

7 tykkäystä

Eipä ihme, onhan Espanjassa tämä markkina Suomeakin huonommin toimiva. Haaste näissä markkinoissa taitaa olla, että kun on pulaa, niin sen viimeisen tehon tuottajan määräämä hinta sanelee sitten koko markkinan hinnan.

Saatat sitten fiksata hinnan markkinoilla hedgaamalla, tai sopia kiinteän hinnan myyjäosapuolen kanssa.

Suomessa sähkö juuri nyt 59 EUR/MW

Outokumpu suojaa rullaavasti sähkön hankintaansa, Acerinoxista en tiedä. Mutta noilla hinnoilla varmaan kannattaa olla tuottamatta yhtään yli sitoumusten. Voi myös ajatella että jos on suojannut energiansa niin kannattaa jättää sitä mahdollisuuden mukaan käyttämättä ja myydä eteenpäin

Outsa kertoi että 3Q → 4Q: +15 MEUR, ja 4Q-> 1Q: +20 MEUR energia (kaasu, sähkö, …)

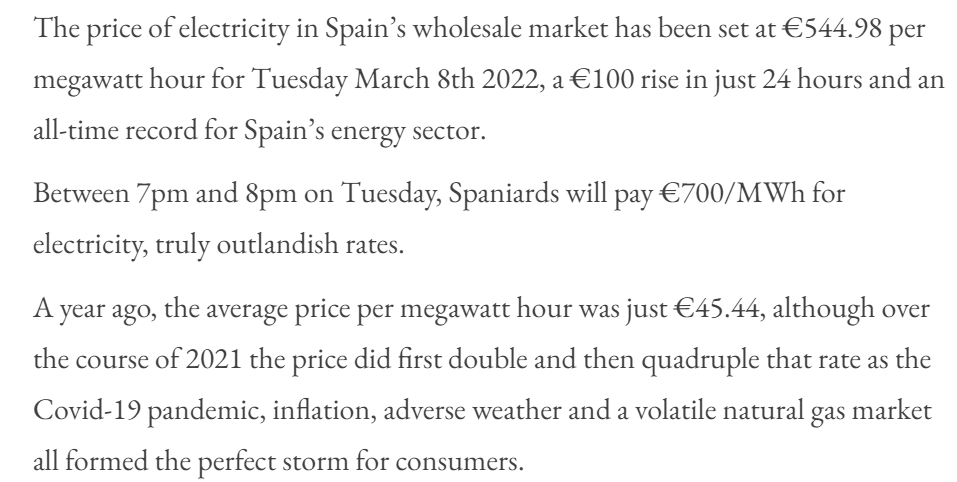

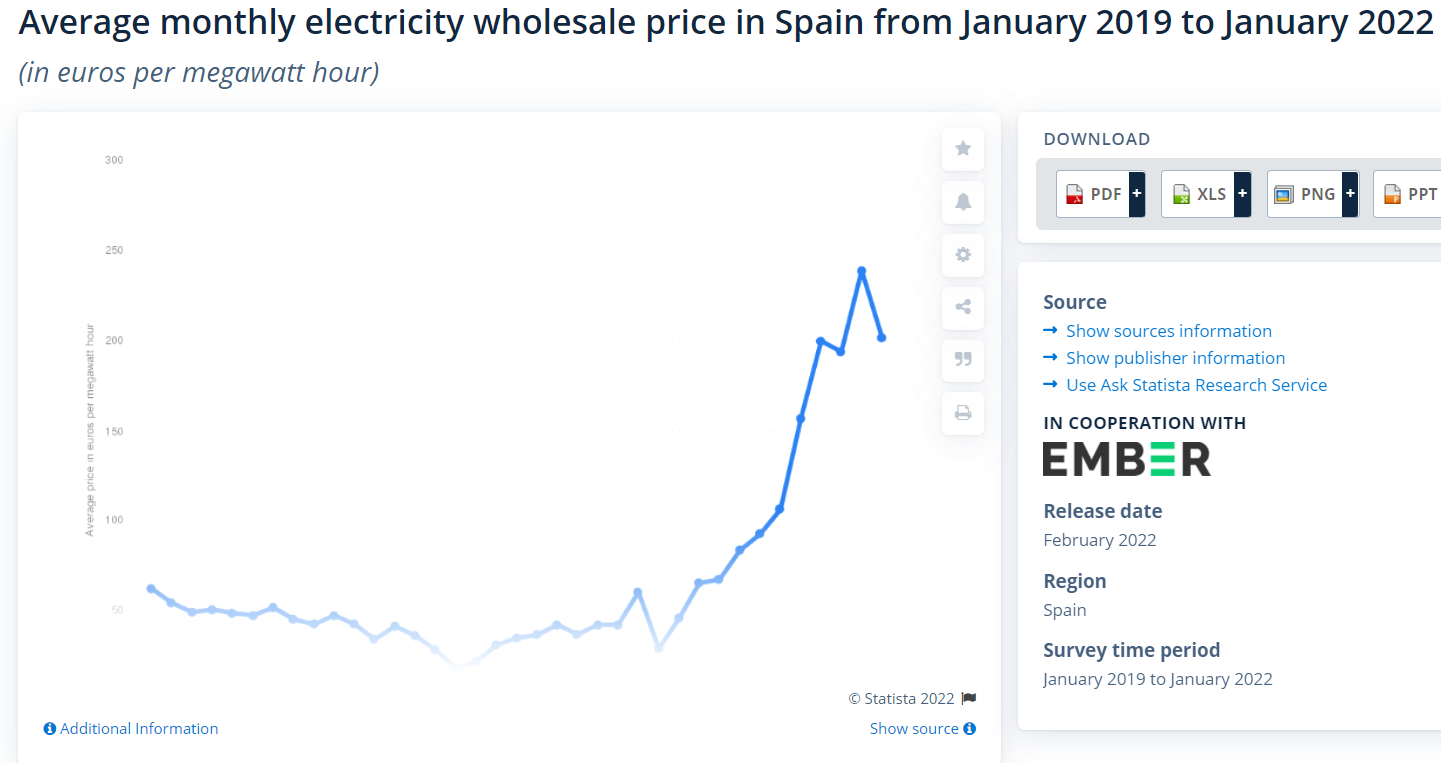

Tosiaan Espanjassa vaikuttaa olevan hulabaloo päällä, kuukausikeskiarvot jos nousivat 20-30 EUR/MW tasoista jopa muutamaan sataan, niin spottina olisi maanantaina 450 EUR, tiistaina 550 EUR, tiistaina illalla jopa 700 EUR/MWH

Energian hinta on todellinen asia joka maksaa! Onneksi Suomessa tolkullisemmin kuitenkin kuin tuolla Espanjassa nyt. Mutta, tuskin tälläistä EU-politiikan ja käytäntöjen kotikutoista niukkuutta ja markkinahintaa on esimerkiksi Kiinassa, Intiassa, tms tuontimaissa joten on tämä Eurooppalaisen teollisuuden laaja ongelma. Kiinassa kaiketi enemmän rajoitetaan sähkön saantia kuin nostatetaan taivaisiin. Onneksi markkina ei ole Euroopan laajuinen

Näitä keskeytysilmoituksia oli jo aiemminkin 2021 puolella ainakin tuolla teräspuolella.

7 tykkäystä

Lisäksi haluan muistuttaa, että Acerinoxin ilmoitus tuotantorajoituksista Espanjassa ei tavallaan tule yllätyksenä. Energiakustannukset Espanjassa on valtavasti suuremmat kuin Suomessa tai pohjois-euroopassa. Tein laskelman, kuinka paljon Outokummun kustannukset nousisivat, jos Outokumpu toimisi Espanjan energiakustannustasolla. Laskelmissa teen odotuksen, että kaikki Outokummun energia kulutettaisiin Suomen hintatasolla.

Sähkö ja maakaasu ovat pääasialliset energianlähteet Outokummulla. Kulutus on seuraavanlainen (mwh).

Sähkö: 4 641 000 mwh

Maakaasu: 2 106 000 mwh

Tammikuussa sähkö maksoi Suomessa keskimäärin 106€/mwh.

Tammikuussa sähkö maksoi Espanjassa keskimäärin noin 210€/mwh. (Opan ylläolevan kuvan mukaan).

Maakaasun hinta oli ennen Venäjän hyökkäystä noin 75€/mwh, ja tällä tasolla sen hinta oli pyörinyt jo pitkään. Nyt maakaasun hinta Euroopassa on 133€/mwh.

Outokummun vuoden energiakustannukset Suomen hintatasolla, kun maakaasun hinta on 133€:

Sähkö: 492 miljoonaa euroa.

Maakaasu: 280 miljoonaa euroa.

Yhteensä: 772 miljoonaa euroa.

Outokummun vuoden energiakustannukset Espanjan hintatasolla, kun maakaasun hinta on 133€:

Sähkö: 975 miljoonaa euroa.

Maakaasu: 280 miljoonaa euroa.

Yhteensä: 1255 miljoonaa euroa.

Ero: Suomessa Outokummun energiakustannukset olisi 483 miljoonaa pienemmät.

Koska Suomessa sähkön hinta on todella paljon alhaisempi Espanjassa, niin ei ihme jos Espanjalainen bulkkia valmistava tehdas ei pärjää kilpailussa.

11 tykkäystä

Espanjassa työvoimakulut kuitenkin taitavat olla aika lailla pienemmät.