Viime aikoina on ollut paljon puhetta omien osakkeiden ostoista. Minusta aihe on todella relevantti juuri nyt Outokummun kannalta, sillä kassaan alkaa virrata rahaa ihan kunnolla. Acerinoxin mukaan käyttöpääomaa purkautuu vuoden toisella puoliskolla ihan kunnolla, joten Outokummulla on varmaan sama tilanne edessä. Tämä boostaa kassavirtaa valtavasti. Jotta jokainen käsittäisi, kuinka paljon sitä rahaa on tulossa kassaan kahden ja puolen vuoden aikana, niin tarkastellaan analyytikoiden arvioita.

Free cash flow eli vapaa kassavirta on tunnusluku, joka kuvaa, kuinka paljon liiketoiminta tuottaa rahaa investointejen jälkeen eli kuinka paljon rahaa jää osinkoihin, omien ostoihin tai velkojen lyhennykseen. Tämän vuoden ekalla puoliskolla vapaata kassavirtaa on kertynyt noin 200 miljoonaa, joten loppuvuonna analyytikoiden mukaan kassaan virtaa vielä 536 miljoonaa euroa. Kahden seuraavan vuoden aikana kassaan pitäisi virrata 823 miljoonaa euroa. Eli siis kahdessa ja puolessa vuodessa liiketoiminta generoi 1359 miljoonaa euroa kassaan. Tähän voidaan vielä lisätä Long productin myynti eli noin 220 miljoonaa euroa. Eli yhteensä kassan pitäisi paisua noin 1579 miljoonalla eurolla.

Nyt kassassa on noin 450 miljoonaa euroa eli noin kahden ja puolen vuoden päästä kassassa pitäisi olla noin 2029 miljoonaa euroa, jos velkoja ei lyhennetä.

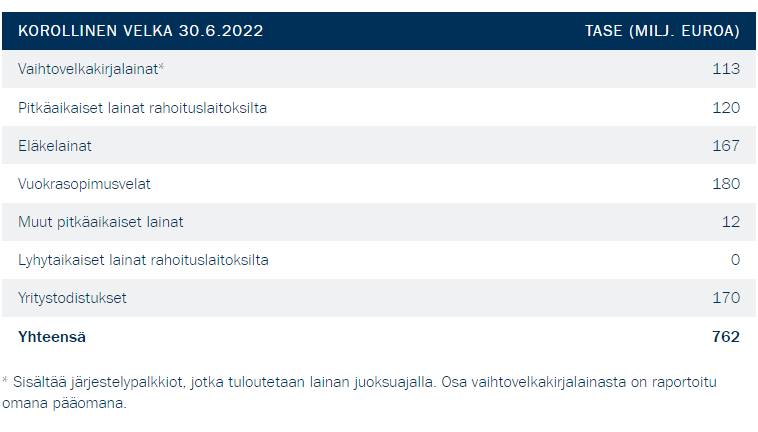

Outokummun velkarakenne on seuraavanlainen:

Kaikkia velkoja ei ole järkevä maksaa pois kuten vuokrasopimusvelkoja, koska ne ovat vain tulevia vuokramaksuja hienolla nimellä. Lopulta käytännössä Outokumpu voi lyhentää enää noin 450 miljoonalla eurolla lainoja (sisältää vaihtovelkakirjan osakkeiden oston). Tosin tuskin Outokumpu enää lyhentää 450 miljoonalla lainojaan, mutta oletetaan, että yhtiö maksaa kaikki lainat pois. Kassaan jää vielä noin 1550 miljoonaa euroa. Sanotaan vielä, että kassaan pitää jättää ainakin 250 miljoonaa euroa liiketoiminnan pyörittämiseen.

Outokummulla on siis 2024 lopussa 1,3 mrd euroa ylimääräistä kassassa. Mitä tällä päätetään tehdä? Lähdetäänkö shoppailemaan Saksaan, maksetaanko osinkoja vai ostetaanko omia osakkeita? Osinkoja nyt ainakin maksetaan, koska osinkopolitiikka näin lupaa, mutta kuinka paljon. Hallitus haluaa maksaa tulevaisuudessa tasaista tai kasvaa osinkoa vuosittain. Tämä tarkoittaa sitä, että osingon lähtötaso ei saa olla liian korkea, koska tällöin tulevaisuudessa voi olla vaikeaa maksaa tasaista tai kasvavaa osinkoa. Yhtiön hallitus kuitenkin kesäkuussa ilmoitti, että osinkoa voidaan korottaa merkittävästi seuraavana vuonna. Oletetaan, että osinko olisi seuraavina kolmena vuonna 0,4€, 0,45€ ja 0,5€. Tähän vaaditaan noin 615 miljoonaa euroa. Kassassa on vielä jäljellä noin 700 miljoonaa euroa pelirahaa. Tämä mielestäni tulisi käyttää omien osakkeiden ostoon, koska miksi ihmeessä sitä rahaa hamstraisi kassassa monien vuosien ajan. Lisäksi Outokummun johdon mukaan noin 0,5€:n EPS pitäisi olla yhtiön normaali tuloskunto eli noin 0,5€:n osinkoa voitaisiin pitää yllä 2025-> tuloksilla yllä.

Outokummun pitää käyttää rahat jotenkin ja toivon, että yhtiö ei lähde Saksaan ostoksille, kun raha polttelee näppejä.