Tuosta anti dumping-uutisesta poimin vielä muutaman kohdan.

The trend reversal in steel, aluminum, and other metal products is becoming increasingly clear. The demand for steel rebar, aluminum plate has picked up, and also the prices, for example, looking at China, HRC prices have risen to the highest level since July 2022. Similarly, Chinese rebars have also shown steady gains since early November 2022.

However, stainless steel also shows an upward trend that can no longer be ignored. Nickel has risen significantly in price, molybdenum is above the $50,000 mark, Chinese ferro-chrome prices have increased by almost 11% since the beginning of September, and further increases in scrap prices are expected for Europe in January 2023.

Nuo hiilitullit varmaan asetetaan noiden muiden terästullien päälle eli tällöin aasialaisten dumppaajien pitäisi maksaa terästullit ja hiilitullit. Parhaassa tapauksessa hiilitullien ansiosta aasialainen tuonti vähenee todella merkittävästi, mikä loisi Outokummulle satumaisen mahdollisuuden kasvattaa voittoja. Nämä hiilitullit ovat mahdollisesti todella merkittäviä terästeollisuudelle. Kyllä nyt asiat menee hyvään suuntaan Outokummun kannalta.

Kesäkuussa Euroopan tuottajat oli hyvin varauksellisia CBAM-kohtaan, esim koska ETS ilmaiset CO2-päästöluvat lopetetaan vaiheittain, ilmeisesti aikataulua ei ole päätetty mutta jossain vaiheessa oli aikataulun häntäpään myöhentämistä vuoteen 2035.

CBAM ilmeisesti koskee scopeen liittyvän tuotannon aikaisia päästöjä, joten toimitusketjussa saisi saastuttaa kuten ennenkin. Kun taas EU:ssa päästömaksut rasittavat tuotantoketjua selvästi enemmän alusta loppuun. Outsakin on tuonut esiin että scope 1 liian kapea scope.

Tätä mahdollisesti pohditaan EU:n toimesta joskus ennen kuin CBAM varsinaisesti alkaisi

Voi myös pohtia vaaroja lisää, kuten mitä energian hinta ja ETS/CBAM siihen päälle vaikuttaa asiakaskuntaan.

EU puhuu hiilivuodosta ja sen huomioisesta, mutta mitäpä jos vaikkapa kemianjätti tai pesukonefirma investoikin EU-alueen rasitusten johdosta muualle. Sehän rosteri, teräs, sementti yms ei ole enää minkään CBAM:in piirissä, vaan asiakas ostaa pesukoneensa iloisena hyvällä tarjouksella paikallisesta kaupasta. Ei taida moni kysellä laitteen raaka-aineen tai valmistuksen päästöjä, eikä myyjä tietää. Energialipareen silmäily riittää jos sekään lähes kaikille. Näin ainakin nyt kohti 2023 mentäessä.

Iso huoli on mielestäni myös puhdas kikkailu EU:n ulkopuolella. Yhtiöitä tuotantosi ‘Stainless’ kahteen osaan, ‘Clean Stainless’ ja ‘Stainless’.

Clean Stainlesiin tuotanto joka myydään 0-CBAM -maksuilla EU:n sisään. Toiseen loput, jotka myydään sitten muualle. Ts voisi viedä tuotannon puhtaan osan EU:n ilman tulleja, kun taas EU-tuottajia veloitetaan koko toimitusketjun osalta, ja koko alueellisen tuotannon osalta, kun ilmaiset ETS-luvat viedään pois.

Toivottavasti huolet ovat turhia! Pitää luottaa että teollisuuden lobbarit saavat käytyä asiat kunnolla poliitikkojen kanssa lävitse, poliitikot ymmärtäisivät, ja toimisivat EU:n parhaan eteen.

Eli EU-parlamentti siis päätti että 2026 asti tuottajat saavat ETS-päästöluvat ilmaiseksi kuten tähänkin asti.

2026-2034 CBAM ylösajan vastinparina ilmaisia ETS ajetaan vastaavasti alas. 2035 sitten kaikista päästöluvista pitää maksaa, ja CBAM sanktioi EU-tuontia tuojan päästöjen mukaisesti (jos/kun tuojamaassa ei ole samaa päästöhintaa kuin EU:ssa)

Kaiken kaikkiaan aikataulumielessä vaikuttaisi olevan aikas ok, ts

-EU-tuottajilla on aikaa reagoida päästöihinsä niin että ETS-lupia ei paljon tarvitse hankkia

-EU-tuottajilla ja EU:lla on vaikuttaa että kuluttajat tietävät ja alkavat vaatia vähäpäästöisiä tuotteita. Nythän oikeasti näin ei ole, ehkä somepuheissa korkeintaan.

Kysymysmerkiksi jää onko scope lopulta vain tuo pintapuolinen (scope 1) vai lisätäänkö toimitusketjun syvyyttä pitemmälle. Mielestäni hiilivuotoriski on ilmeinen kuten edellisessä viestissä totesin.

Myös EU-tuottajien vientiongelmaa ei ilmeisesti ratkaistu tässä vaiheessa, ts miten EU-tuottajat saavat maksansa ETS-luparahat takaisin jos vievät alueelle jossa saastuttaminen maksaa enemmän kuin EU:ssa.

Todettakoon vielä että uskon kyllä EU:n on pakko korjata luomansa järjestelmän ongelmat, sen verran isoista sektoreista on kyse. Ja ongelmat maalaisjärjellä ymmärrettäviä.

Outokumpu kärsisi ongelmista puhtaimman lähtökohtansa johdosta vähiten, toisaalta on paalupaikalla hyötymässä jos kuluttajat välittäisivät ostamiensa tuotteiden CO2-pitoisuuksista. Ja edes voisivat jostain nähdä asian vaikka esim pesukoneen ostotilanteessa. EU:n energiakulutuslipareen kaltaisesti vähintään.

complete phase-out of CO2 allowances is set for 2034, two years later than previous indications. Between 2026 and 2034 (as ETS allocations are phased out), the new Carbon Border Adjustment Mechanism (CBAM) will be gradually phased in.

Toisaalta, 500.000 tonnia rosteria kuluttava Marcagaglia kehuu että kun hankkivat Outsan Long Productsin niin paketissa oli myös 250.000 tonnin melt shop (EAF).

Ilmeisesti ovat tähän asti lähinnä tuoneet rosterikelaa EU:n ulkopuolelta tai ainakin tuoneet huomattavasti.

Homma on mielestänsä kuitenkin kehittynyt suuntaan, että tuontiasiat ml uusi CBAM hankaloitunut ja helpompi tehdä itse

The first: we consume about 500,000 tonnes of [stainless steel] coil per year. In Sheffield, they can melt about 250,000 tonnes per year. It’s getting more and more difficult to import [to the EU]. There are safeguard measures, anti-dumping duties,” the source said.

In addition, material from Asia is produced from nickel pig iron, the processing of which is carbon intensive.

“The second reason is environmental: materials with carbon [emissions] will be taxed soon [through CBAM], so we need an EAF to melt scrap instead,” the source said.

Tuon hiilivuotoriski osalta todettakoon että IMO (laivoihin liittyvä YK alainen sääntely) puolella on nyt raporttien mukaan tapahtumassa käänne kohti merikuljetusten päästökauppaa. Eli tämä Scope 3 yksi elementti olisi siis tulossa CO2 osalta maksulliseksi. Aikataulut ovat vielä tarkemmin auki tuon alkamisen suhteen, mutta ensi kesäkuussa on odotettavissa tarkempaa tietoa. Toki hyvä muistaa Scope 3 sisältävän paljon muutakin kuin kuljetukset (ja tuo siis käsittää vain merikuljetukset kv. vesillä - toki EU on jo oman päätöksensä tehnyt merikuljetusten ETS osalta).

Teräksen osalta Scope 2 on erittäin merkittävä ja tämä voisi kuvitella olevan jossain määrin helposti taklattavissa (aina voi käyttää verkon keskiarvoa).

Itse kyllä uskon melko vahvasti että tähän suuntaan ollaan menossa ja Outokumpu on kyllä tässä mielessä positioitunut erittäin hyvin.

Edit: Vastaan tähän samaan viestiin tuohon alla olevaan @Jopinaattori kommentiin: On totta että tuo IMO ei historiallisesti ole ollut mikään nopein. Toisaalta tuosta päästökaupasta on jo puhuttu siellä kymmeniä vuosia. Lisäksi CO2 päästöjen osalta on nyt sen verran momenttia että IMOssa säädökset muuttuvat huomattavasti totuttua nopeammin (EEXI, CII jne.). Katsotaan kesäkuun jälkeen miltä tulevat säännöt näyttävät.

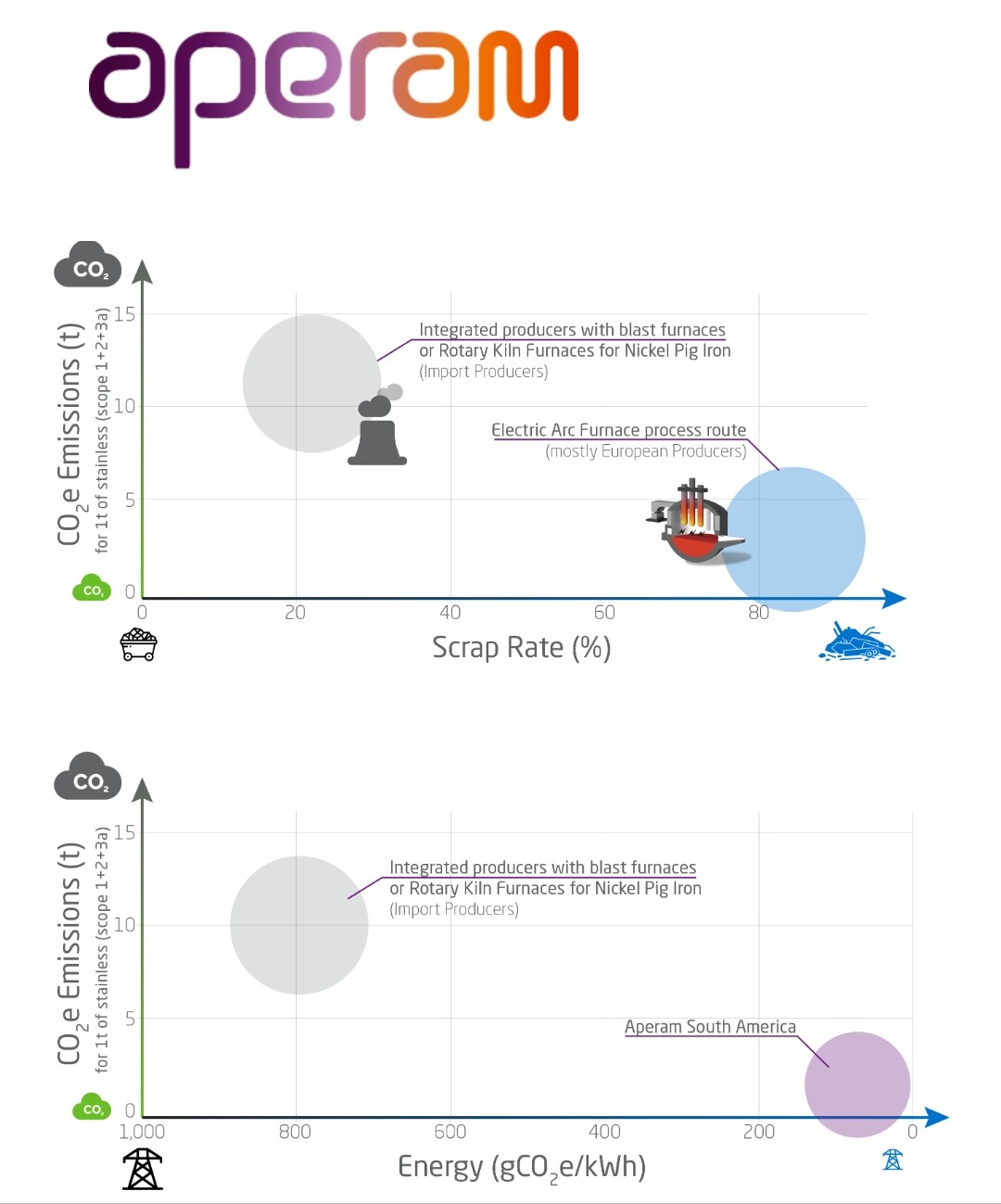

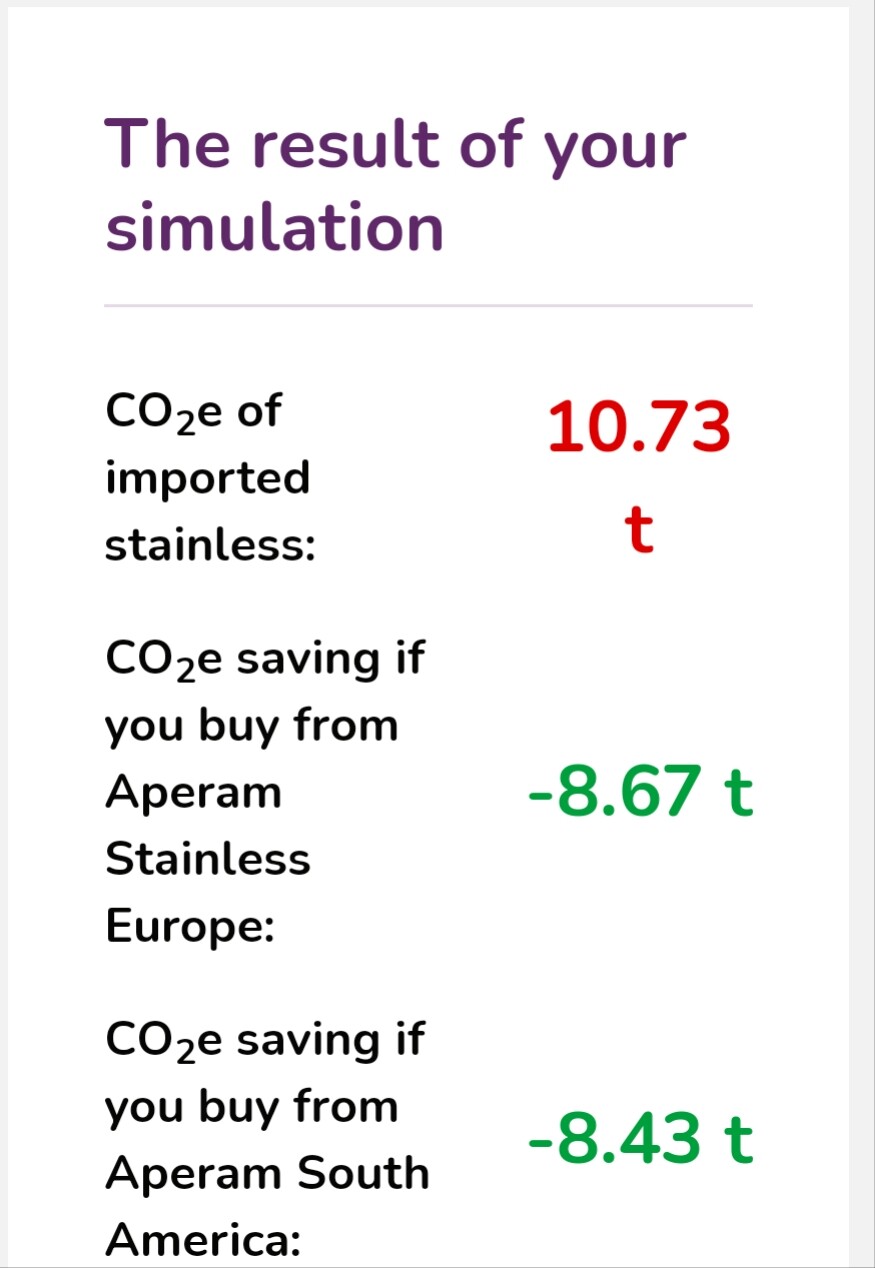

Mielenkiintoinen päästölaskuri Aperamilta, asiakkaiden ja loppukäyttäjien valistus likaisesta EU-tuonnista on paikallaan.

Alempaan kuvaan valitsin yhden tonnin (300-sarja) tuonnin Kiinasta.

Toki kyse on vaan raaka-aineesta, joten sottaisuus varmasti lisääntyy lopputuotteiksi jalostuksessa, on kyse sitten vaikka veitsistä, mikroaaltouunista tai teollisuustuotteista. Vaikkakin CBAM koskee raaka-ainetta eikä lopputuotteita.

Sivuhuomiona, että Indonesiasta, Malesiasta ja Taiwanista tuodun rosterin CO2-päästöt ovat vielä kiinalaistakin rosteria korkeammat (Aperamin laskurin mukaan).

Outokummun pre-silent call ollut tänään, jäänyt täällä kaukomailla noteeraamatta.

Oletettavasti tallennettu

Outokumpu Q4 Pre-silent call

Outokumpu arranges a Q4/2022 pre-silent call on Wednesday, January 4, 2023 at 3:00 pm EET. The call will be hosted by CFO Pia Aaltonen-Forsell. To participate in the conference call, please register via the link below. Upon registering, each participant will be provided with dial in numbers for the pre-silent call, and a unique personal PIN. Participants may also use the Call Me feature instead of dialing in.

Osake lähti laskuun konffapuhelun päättymisen jälkeen. Puhelun aikana osake oikeastaan nousi ihan reippaasti. Eli tuskin puhelussa mitään hirveän negatiivista sanottiin.

Konffapuhelu on nyt kuunneltu. Kvartaali on mennyt odotusten mukaisesti eli ei mitään muutoksia ohjeistukseen. Markkina on ollut haastava, ja erityisesti jakelijat ovat tyhjentäneet varastojaan. Eipä tuossa puhelussa sanottu mitään mullistavaa. Kaikki rullaa kuten johto oli aiemmin odottanut.

Tulkitsen että 4q ei ole tule yllättämään positiivisesti, nikkelihedsauksista 50-60M miinusta, jenkeissä tukkurit tyhjentäneet rajusti, euroopassakin hinnat alakulossa, samoin volyymit. Kassavirran voisi olettaa kommenttien kautta olevan lähellä nollaa, kun omia ostellaan. Nämä kaikki kuitenkin rajoittuisi etupäässä 4q, erityisesti jos globaali taloustilanne vähänkään paranisi, niin nää olis kaikki tilapäisiä murheita. Q1 voisikin sitten olla parempi, kassavirtaankin kertaluontoinen +200m LP myynnistä, jonka luulis buustaavan osingon tasoa. Naivisti voisi itselleen kertoa että tää oli nimenomaan omien ostoa tukevaa viestintää…Eteenpäin katsova huono kommentti oli 500-600M “normaalikäyttökatteen” korostaminen, ikäänkuin ettei firmaa voisi mitenkään normaalioloissa saada tuosta parempaan kuntoon. Olishan se toki reilun euron per osake ja kun puolet jakais, niin vitosella edelleen hyvä lappu. Lisäilen niin kauan kuin alle 5€.

Danske laski tänään Outsan suositusta, 4 euroa.

2022 Eps n 2 eur ja viime vuonna EDIT eikun siis 2021 1,34 eur (josta osinkoa 0,15 eur).

Joten aika karulta näyttää tulevaisuus ?

Salkunrakentajan Jorma Erkkilä on kirjoittanut jutun Outokummusta.

Yhtiön tavoitteena on vahvistaa kustannusjohtajuuttaan suurien tuotantomäärien tuotteissa ja erikoistuotteiden markkinajohtajuuttaan koko maailmassa. Europe-liiketoiminta-alue vahvistaa asemaansa asiakkaiden ensimmäisenä valintana vastuullisessa ruostumattomassa teräksessä, kun taas Americas-liiketoiminta-alueen tavoitteena on vahvan kannattavuustason ylläpitäminen. Ferrochrome-liiketoiminta-alueen strategian ydin on hiilineutraalius.

Jäin miettimään tuosta SalkunRkentajan jutusta tätä: "Maailmanlaajuisen inflaation jatkuminen voi rajoittaa Outokummun kilpailukykyä. "

Jos kustannusten nousu on maailmanlaajuista eli koskettaa myös kilpailijoita, niin eihän se silloin rasita Outokummun kilpauilukykyä. Jos kustanukset nousevat jotenkin Outokumpu spesifisesti (esim omat palkkaratkaisut kilpailijoita kalliimpia), niin silloin Outokummun kilpailukyky tietenkin heikkenee.

Ja jos kaasuvarastot Euroopassa ovat ennätyskorkealla ja sähkön hinta Suomessa laskee, niin onko näitä arviotu oikeasti vai vaan listattu huolenaiheita, joita nyt on viimeaikojen yleisessä keskustelussa ollut esillä.