Vihreät arvot ruostumattomasta teräksestä ovat vaikeita myydä. Kuluttaja ei osta sitä vaan se voi olla osana lopputuotetta, jolloin pesukoneen tai muun tuotteen valmistajan olisi voitava saada kuluttajan mielessä preemio siitä.

Niin ne oli hankalia polttoaineidenkin puolella. Niin se vaan Neste osoitti kuitenkin että vihreitä tuotteita voi myydä tavalla joka luo omistajille hemmetisti arvoa. Katsotaan pystyykö Outokumpu samaan.

Tiedä häntä kykeneekö Outokumpu jollain tapaa hyödyntämään toimialansa matalinta CO2-luku, tai kykyään kertoa läpinäkyvästi sitä tuotekohtaisesti, mutta ainakin mahdollisuus siihen on nyt olemassa…

From now on, Outokumpu customers will find the carbon footprint of their products on their product certificates alongside other properties such as yield strength, tensile strength and elongation, which are universally recognized as mechanical properties.

Mikäli Cross border carbon adjustment tulee käyttöön outokummulle todennäköisesti tulee maksettavaksi CO2 maksuja muiden eurooppalaisten toimijoiden tapaan. (Atm about kaikki saavat kiintiöt ilmaiseksi)

Mikäli Cross border carbon adjustment tulee käyttöön outokummulle todennäköisesti tulee maksettavaksi CO2 maksuja muiden eurooppalaisten toimijoiden tapaan. (Atm about kaikki saavat kiintiöt ilmaiseksi)

CBAM vaikuttaa EU:n ja ulkomaiden välillä. EU:n sisäiseen kilpailuun sillä ei ole vaikutusta kun kaikki toimijat on päästökaupan alla. Mielestäni CBAM:n tulo on vain ajankysymys. Pieleen menneet ilmastoneuvottelut kannustanee EU:ta tekemään omat päätökset ja tullaamaan kiinalaisten ja muiden hiili-intensiivisten tuottajien terästä enemmän. EU ei voi tehdä tehokasta ilmastopolitiikkaa mikäli päästöt vuotaa muualle.

EU:n päästökauppa taas vaikuttaa kannattavuuteen jo nyt koska ilmaiseksi jaetut ja käyttämättömäksi jääneet oikeudet voidaan myydä eteenpäin voitolla. Eli EU:n sisäiseen kilpailuun päästökaupalla on jo nyt vaikutus vaikka päästöt jaetaankin ilmaiseksi. Ilmaisjako on ollut käytössä nimenomaan päästövuotojen estämisen takia voimassa. CBAM tullee korvaamaan ilmaisjaon ja samalla kannustaa muita maita ottamaan päästökauppa käyttöön.

Teräksen hiilidioksidipäästöjen lisäksi EU:ssa varmaankin tullaan edistämään myös uusiutuvuutta eli sitä että energia ja hiili tulee uusiutuvista lähteistä. Myös kestävyys laajempana teemana yleistynee. Tässä trendissä Suomi ja Outokumpu on etulyöntiasemassa moneen muuhun maahan verrattuna.

Yhdysvalloissa teollisuuden päästöjen vähentäminen vaikuttaisi voimakkaammin nojaavan päästöjen talteenottoon (CCS) fossiilisista energialähteistä. Tällä ei välttämättä ole juurikaan vaikutusta Outokummun toimintaan vaikka Alabamassa onkin tehdas.

Olen aikalailla samoilla linjoilla.

Ongelma onkin mielestäni juuri Aasiasta tuleva tuonti joka kilpailee “epäreilusti” tulleista huolimatta kun ei joudu pelaamaan samoilla säännöillä. CBAM ratkaisisi osan ongelmista, mutta ei ole mikään ihmeluoti.

Nyt ilmeisesti Yhdysvaltojen ja EU:n keskustelujen pohjalta on noussut ajatus uudesta päästöihin linkittyvästä keinosta vähentää aasialaisen teräksen tuontia. Saas nähdä mihin tämä kehittyy ajatuksen tasolta ja konkretisoituuko tämä koskaan.

Tunnustuksella halutaan nostaa esille johtajia, jotka ovat onnistuneet johtamaan organisaatioita menestyneesti läpi muutoksen. Valintaprosessissa BCG:n osakkaat Teemu Ruska ja Mikko Tynkkynen sekä Inderesin pääanalyytikko Antti Viljakainen analysoivat Suomessa toimivien yritysten suoriutumista nykyisen toimitusjohtajan alaisuudessa sekä viime aikoina.

Kylläpä on ollut hiljaista täällä viimeaikoina, enkä yhtään ihmettele, koska markkinoilla ei ole tapahtunut juuri mitään uutta. Rosterin tuonti Usaan on vähentynyt viime kuukausina ja Aasiassa tuottajat ovat vähentäneet tuotantoa. Asiantuntijoiden mukaan nämä tekijät saattavat johtaa pulaan rosterista Usassa. Onhan tosiaan talous pysynyt vahvana Usassa ja jos tosiaan tuonti on vähentynyt, niin onhan tällainen skenaario täysin mahdollinen.

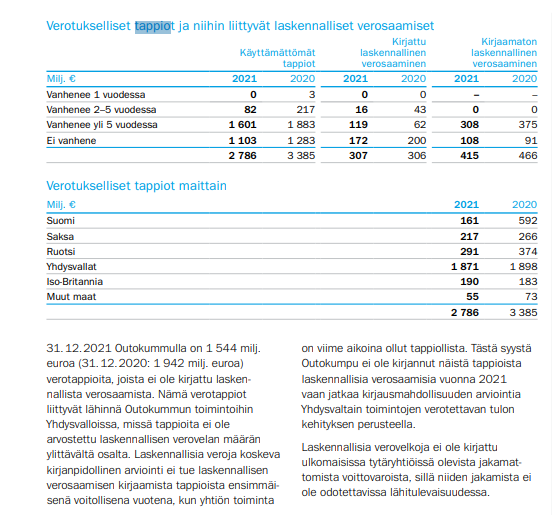

Sisäpiiritieto: Outokumpu kirjaa noin 353 milj. euron laskennallisen verosaamisen Americas-liiketoiminta-alueeseen liittyen - kirjauksella on kertaluonteinen positiivinen vaikutus vuoden 2022 tilikauden tulokseen

Positiivisinta tiedotteessa oli mielestäni maininta, että " Americasin tuloskehitys on ollut vahvaa kahden peräkkäisen vuoden ajan, ja sen odotetaan jatkuvan.

Fertsan 1Q2023 European benchmark (Merafe Resources) julistettiin samaksi kuin kuluvalla kaudella.

Taitaa ainakin se kolmas fertsauuni pysyä naftaliinissä 1Q2023, ja niinhän Outokumpu kertoi jo etukäteen

Ferrochrome price announcement for the first quarter of 2023

Shareholders of the Company are advised that the European benchmark ferrochrome price for the first

quarter of 2023 has been settled at 149 US cents per pound, a rollover from the fourth quarter of 2022.