Vaikuttaisi että investoinnin kvantifiointi vielä käynnissä?

Feasibility study ongoing - Eli tulokset eivät ole vielä lopullisia

Kustannus hot rolling investoinnista vielä arvio ~$1Mrd

Onkohan tässä nyt taustalla mahdollisesti että infotaan sijoittajia että tällaista selvitellään, koska asia olisi väistämättä julkinen salaisuus kun tuota tutkitaan tarkemmin. Eli pakko kertoa markkinoille että suunnitellaan tällaista?

Oleellinen kysymys pohdittavaksi kenties on onko tuo markkina todellakin kasvamassa tuon 2% vuodessa? No tätähän US hallinto on pyrkinyt tekemään, eli enemmän tuotantoa olisi kotimaassa. Ja sitten on myös hyvä miettiä Kiinan tulevaisuutta.

Se mikä tuossa esityksessä jää hivenen pimentoon on mitä asiakkaat ovat mahdollisesti viestineet. Tämäkin toki voi olla taktista ettei kerrota, onhan tuollekin varmaan syy miksi painottavat tuota tukkurien ja loppukäyttäjien osuutta 70%/30%.

No tähän tuli hivenen väriä tuossa puhelussa. Eli ovat keskustelleet asiakkaiden kanssa tästä Americas näkymistä ja asiakkaat antavat positiivisia signaaleja. Erityisesti mainittiin keskustelut räätälöidymmistä tuotteista joihin asiakkaiden tarpeisiin ja miten tuo oma hot roll mahdollistaisi tälläisen kehittämisen.

Muutama kysymys, josko joku seurannut tarkemmin:

Onko kenelläkään hajua mihin lopputuotteisiin nuo US tuotetut rosterit päätyvät? Tätä yritti analyytikotkin udella, mutta aika ympäripyöreitä vastauksia - jäin miettimään onko tässä nyt joku isompi asiakastarve taustalla, josta ei voi sanoa vielä mitään?

Onko havaintoja siirtymästä joiden lopputuotteiden tuotannon osalta Kiina → USMCA? Tämäkin asia oli esillä ja mainittiin useampaan kertaan yleisellä tasolla. Jälleen kerran ei annettua mitään tietoa

No voihan, oli tarkoitus editoida lisäten tekstiä, mutta nyt katosi muutama aiempi pointti. Täytyy ottaa aikalisä tämän kanssa ja muokata kuntoon myöhemmin.

Pariin kysymykseen liittyen,

AM/NS investoi oman tuotannon (musta teräs, ei rosteri, eli ei varsinainen kilpailija) sulattoihin, ja kuumavalssauksen (HR) kapasiteetti tullee täyteen omiin tarpeisiin nähden. Luulen että ajolähtö Outsalle. Koska Outsalla oma sulatto, ja oma kylmävalssaamo saitilla niin käytännössä pakko investoida omaan kuumavalssaamoon.

Acerinox eli NAS (North American Steel) laajentamassa kapaa 200kt.

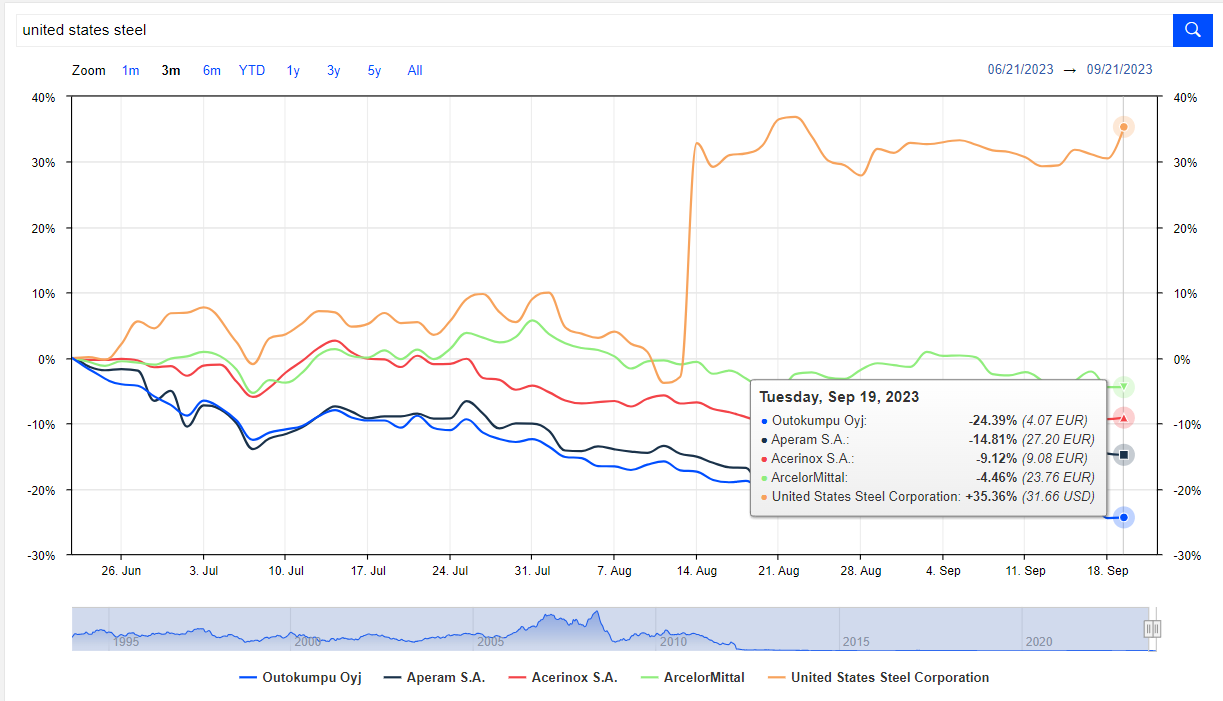

Alla Outokummun ja verrokeiden 3 kk kurssikehitys. Jos uutinen pitää paikkansa, Outokummun tulisi nousta lähes 73 % eli +3,0 euroa => 7,14 euroon, kun osakekurssi korreloi 92 % United States Steelin osakekurssin kanssa Kuka uskoo näin käyvän?

Moinen kurssiliike vaatisi että firman touhuihin sotketaan Elon Musk…

Eli tällä kertaa United States Steel Corporationin kurssi on heilunut ostotarjousjuttujen vuoksi. Tarjous hylättiin, mutta kurssi on silti jäänyt koholle.

Niin ei Musk ole tehnyt ostotarjousta X:stä, vaan pari teräsfirmaa on joko tehnyt tarjouksen tai muutoin osoittanut kiinnostuksen US steelin ostoon. Kurssi on jäänyt koholle, koska prosessi on vielä kesken.

Kyllä, mutta oman sotkunsa tuo se spekulaatio että jos tämä tai kilpaileva tarjous menee läpi niin ex-Twitter saattaa olla kiinnostunut vapautuvasta tikkeristä (joka on siis “X”)

(ja heti kun asioihin sotketaan Musk, se voi aiheuttaa osakkeen ympärillä ylimääräistä pöhinää)

Alla Inderesin kommentit eiliseen USA-investointiwebinaariin.

Oli omasta mielestämelkoisen joutava, sillä framilta ei heru mitään numeerista mikä tukisi ajatusta kannattavasta investoinneista.

Hyviä kommenteja Petriltä.

Onko kuumavalssausinvestointi tuottava? Vai jotain miljardin USD:n risk managementtia? No mitä kylmävalssaus maksaa?

Firman riskisyys on pienentynyt, mutta USA:n investointi eli 1 mrd USD on suuruusluokkaa

-2€/osake

-eli sen verran mitä osakkeen kurssi on noussut koronapohjista

-eli sen verran kuin mitä tuloksenteolla saatiin kuitattua miljardin nettovelasta tähän nettovelattomaan tilaan

Sen verran hyvät pari vuotta takana, että Outokumpu ei ymmärrä omalla rahalla sijoittavan omaavan oman taloudellisen intressin, johon haluaa saada selkoa.

Vaan kertoo vähän yksinkertaiselle suunnattua ‘big picture’ -tarinaa. Vai olemmeko me sittenkin vähän vähä-älyisiä kun Outokumpua omistamme🤔? Viekö Outsa rahojen lisäksi itsekunnioituksenkin. No toisaalta tosiasioiden tunnustaminen in viisauden alku, sanotaan…

Suhtaudumme kuumavalssauskapasiteetti-investointiin nykytiedon valossa tietyin varauksin ja epäilemmekin mahdollisuutta saada tämän mittakaavan investoinnille houkuttelevaa (ts. > pääoman kustannus) sijoitetun pääoman tuottoa. Kylmävalssauskapasiteetin kasvattaminen voisi arviomme mukaan nostaa kokonaisinvestointien tuottopotentiaalia tuntuvasti. Mielestämme pelkästään kuumavalssauskapasiteettiin investointi olisikin yllättävää, kun yhtiö myös kertoi, ettei sen nykyinen sopimus kuumavalssauskapasiteetin omistajan kanssa ole katkennut tai siihen ei liity erityisiä huolia.

Kuten aiemmin kommentoimme, arvioimme, että nykyisillä keskipitkän aikavälin ennusteillamme arvioidun kokoluokan investoinnit olisivat toteutettavissa ilman liiallista rikistason nousua kolmen vuoden investointijaksolla. On kuitenkin muistettava, että toimialan syklinen luonne huomioiden ennusteriskit kasvavat selvästi ennustejakson pidentyessä.

Taivaanrannanmaalailulle on omat vinhat syynsä. Mikäli investointi itsessään olisi liiketaloudellisesti (lue; Outokummulla itsellä olisi intressi päästä irti nykyisestä kuumavalssaussopimuksesta kannattavuuden parantamiseksi), niin olisihan tämä kerrottu KISSAN kokoisilla numeroilla. Pelkona on, että yhtiö joutuu investoimaan 1 miljardi euroa ilman että yhtiön tulos paranee lainkaan.

Outokummun olisi pitänyt eilen tulla ulos vähintään suuntaa antavilla laskelmilla investoinnin vaikutuksesta yhtiön tulokseen.

Ehkä ymmärrän ylireaktion aikeeseen tavallaan, kun taloustilanne on mitä on, historiasta löytyy karmaisevia ostoksia (myös erittäin onnistuneita sellaisia, mutta niitähän ei ankea mieli muistele?) ja muutoinkin tulevaisuuteen sitä myöten kysymysmerkkejä.

Mutta silti aika peuramaiselta arkailulta tuntuu. Firma esittää selvittelevänsä investointia ja paniikki on suurta, kun heti ei ole kaikkea tiedossa.

Kaikki negatiiviset skenaariot on jo esitetty aika moneen kertaan niin en toista niitä. Positiivisena tulee mieleen, että olisiko tarjolla USA:n valtion puolelta jotain massiivista porkkanaa investointiin miksi kortti päätettiin selvittää. Tuntuu selvältä ettei miljardia ole Outokummulla heittää projektiin millään. Mutta voisiko olla että projekti ei maksaisi firmalle mahdollisten tukiaisten puolesta kuin osan.

Eipähän ole tylsää tämänkään lapun kanssa. Olisin ehkä toivonut edes yhtä tylsää lappua itselle tässä tilanteessa.

Tuo Outokummun Pohjois-Amerikan mammuttimainen hanke vaikuttaa todella huonolta yhtiön rahojen käytöltä. Järkevämpää olisi panostaa voitonjakoon ostamalla omia pois tai vaikka jakamalla osinkoa.

Osakkeen riskitasoa on syklin huipulla onnistuttu laskemaan, mutta näin valtava investointi pitäisi pystyä perustelemaan uskottavasti sen tuottamalla hyödyllä.

Esityksestä jäi mielikuva, että nyt investointia ei olla tekemässä pakon edessä (sopimusta yhteistyökumppanin toimesta ei olla irtisanomassa). Riskien hallinnan näkökulmasta suunnitelman teko on toki tarkoituksenmukainen.

Tähän ne hyvät uutiset sitten loppuivatkin. Tamaran mukaan kuumavalssaukseen investoimisen lähtökohta ei ole ‘kustannussäästöt’ vaan ‘vapaus operoida’ omaa valssaamoa ilman yhteistyökumppanin mukanaan tuomia rajoitteita. Ainakin vielä, näillä tiedoilla on vaikea nähdä, että tämän ‘vapauden’ taloudelliset vaikutukset olisivat niin merkittäviä, että näin merkittävä investointi olisi taloudellisesti järkevä. Todellinen kapasiteetin lisääminen kun edellyttäisi sulattamon kapasiteetin lisäämisetä ja lisäinvestointeja ”joskus tulevaisuudessa”.

Suunnitelmaa ei varmasti tehdä (jo tiedossa olevan) pakon edessä, koska toimittajalla ei ole ollut vielä oikeutta irtisanoa sopimusta.

Jotakin keskusteluja siellä on täytynyt käydä, koska 36 kk irtisanomisaika on hyvin lyhyt oman tuotantolaitoksen pystyttämiseksi, ettei yhtiö voi elää jatkuvassa 36 kk valmiustilassa. Ilmeisesti toimittaja ei ole suostunut muuttamaan sopimuksen irtisanomisehtoa.

Tamaran kommentti siitä, ettei hankkeella olla hakemassa kustannussäästöjä on epämiellyttävä. Mikäli muiden etujen kautta ei saada positiivista tulosvaikutusta, joutuu Outokumpu käyttämään 1 miljardi euroa pitääkseen nykyisen tulostasonsa ennallaan eli suoraan sanottuna 100 % lisäkustannus yhtiölle.

Kaipa Outokumpu on maksanut jonkinlaista korvausta toisen omistamista laitteista/tiloista, ja rakentamalla oma kapasiteettia säästetään nuo kulut. Tästä ja käyttörajoitusten poistumisesta yms. seikoista voi investointi hyvinkin muodostua kannattavaksi. Uskon, että Outokummussa osataan laskeskella, itsellä tämä on ihan pelkkää spekulaatioita. Mutta huonojen päätösten seurauksena historiassa on maksettu saksalaisesta ilmasta valtavia summia.

Eilisessä telcossa Americas -vetäjä Tamara Weinert taisi sanoa, että tätä on kohta vuoden päivät kalkuleerattu, tuli esiin kun joku kyseli että varmastiko investoinit tulee valmiiksi kolmeen vuoteen. Puhuivat jotain 2v pystytysvaihetta, ja 0,5-0,75v sisäänajoa, ml buffereita.

Eli sijoittajille olisi kyllä jotain kertoa, ja toivottavasti kerrotaan.

Kuten todettu niin mielestäni eilinen telco jäi hyvin torsoksi ja enemmin kysymysmerkkejä nousi mieleen:

-mikä olisi mahdollisen investoinnin tuotto kun sitä ei voi estimoida tyyliin ROI = 3-5%; 5-7%; 7-10%, jne

-tai tyyliin Hot Rolling säästöt 100-150 USD/per tonni, 150-200 USD/t, jne

-tai edes jotenkin. Kovin on laiskaa jos liiketoiminnan vetäjä tai CFO tyytyy omistajille ja analyytikoille toteamaa että on jotain säästöjä ja muita etuja.

Voihan sitä toki itse jotain kalkuleerata, kuten

-investointi: 1.000.000.000 USD

-America tonnit: 700.000 tons

-target payback years = 10 → 140 USD/t (1.000.000.000 /(700.000 x 10)

-toki rahalla on hintansa, ja investointivaihe (noin 3v) syö rahat heti kärkeen

-lisäksi, homman pyörittäminen maksaa työvoimaa, energiaa, jne juoksevia kuluja. Jos ne puhtaasti heittäisi vaikka 50 USD/t…

→ niin sisäistettävän vaiheen kustannus olisi 190 USD/t

Jos AM/NS on saanut päälle vaikka 10 USD/t voittoa niin

-sisäistettävän vaiheen kustannus 190 USD/t

-sisäistettävä voitto 10 USD/t

Puhdasta spekulaatiota

EDIT: eilisessä telcossa myös mainittiin, että investointiin voi mahdollisesti saada liittovaltion tukea, joten ihan koko 1000 miltsiä ei mene ehkä Outokummun omistajien taseesta

Jos vuosi on laskettu ja pohdittu, ilman että voidaan tämänkään jälkeen kertoa kuinka paljon miljardin panostuksesta saadaan konkreettista taloudellista hyötyä, niin kovin on heikoissa taloudelliset perusteet. Ainoa syy voi olla pakkotilanne kun Outokummulle edullinen sopimus tulee päättymään syys-lokakuun vaihteessa 2026.

Outokumpu on tiennyt, että voimassa oleva sopimus on AM/NS:lle epäedullinen, mistä syystä Outokumpu on vuosi sitten jo lähtenyt suunnittelemaan omaa kuumavalssaamoa.

Mikäli sopimus ei olisi erityisen edullinen Outokummulle, niin ei sillä olisi mitään syytä lähteä siitä oletuksesta, että AM/NS tulevat irtisanomaan sopimuksen heti kun se on heille mahdollista.

Mikäli sopimus olisi ollut Outokummulle epäedullinen, olisi Outokumpu osoittanut viimeistään eilen investoinnin taloudelliset hyödyt yhtiölle.

Itselläni on vaikea tulla mihinkään muuhun johtopäätökseen, valitettavasti.

Kylmävalssauksen hinta - joka jossain määrin varmasti korreloi kustannuksiin - on noin 150 EUR eli 160 USD, ainakin CRC vs HRC hintaero on tuota luokkaa.

Hot Rolling taitaa olla yksinkertaisempaa, mutta jos “slab”:in joutuu lämmittämään niin energiaa kuluu

Stainless cold rolled coil in northern Europe for October delivery is at about €2,350-2,400/tonne ($2,514-2,568) delivered, while hot rolled coil is at €2,250/t base delivered on average, Kallanish hears. European mills are quoting November delivery at €2,450-2,550/t for CRC and €150/t less for HRC.

Onkohan siellä Outokummun pääkonttorilla vauhtisokeus iskenyt ja raha alkanut polttelemaan taskussa?

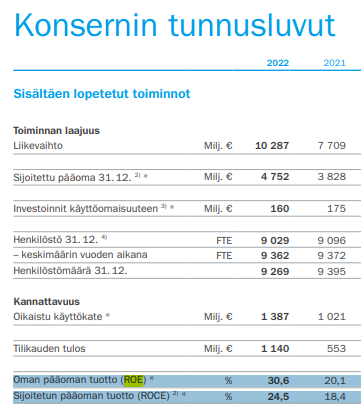

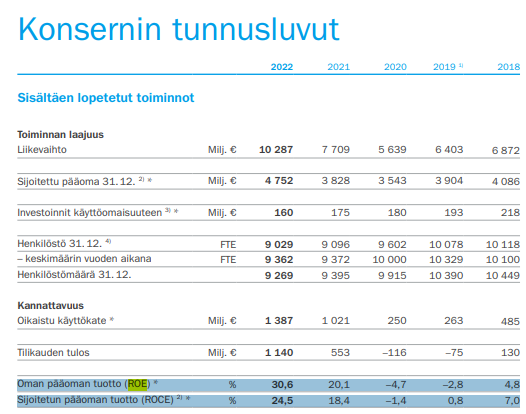

Ala on kärsinut vuosia ja vuosia ylikapasiteetista, jota dumpataan Aasiasta kaikkialle maailmaan. Kaikkien toimijoiden pääoman tuotto on ollut heikkoa. Outokumpu on paininut velkakuorman alla pitkään ja vasta nyt parin erittäin hyvän vuoden avittamana, on vanhat velat saatu maksettua pois.

Nyt kun markkinasta ja USA:n osalta sääntelystä on saatu pari vuotta vetoapua, niin uskotaan hyvien aikojen jatkuvan tästä ikuisuuteen? Ei Outokumpu toki usko näin hyvän kehityksen jatkuvan, mutta onko siellä silti liian ruusuiset lasit päässä?

Mikäs tässä on investoidessa, kun pääoma tuottaa näin hyvin:

Kassavirtaa voisi toki maksaa omistajille osinkoina. Tai ostaa omia osakkeita mitätöitäväksi kun P/B=0,4

TAI sitten voisi investoida näinkin houkuttelevalle toimialalle miljardin ja toivoa, että hyvä kysyntä jatkuu ja poliitikot pitävät suojatulleilla Aasian tuonnin poissa:

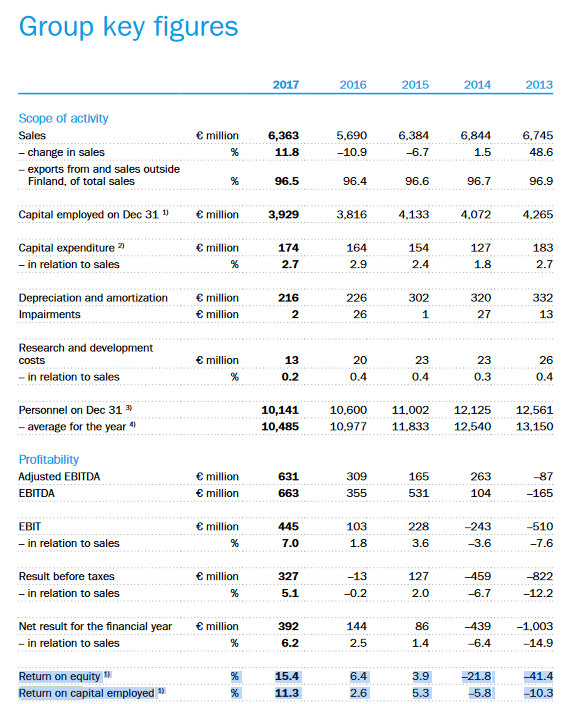

2022 ja 2021 lukuunottamatta Outokumpu on kerran päässyt yli kymmenen prosentin pääoman tuottoon viimeisen 10 vuoden aikana. Kyllä näillä näytöillä kannattaa mieluummin investoida 60 % yhtiön markkina-arvosta, kuin varman päälle palauttaa pääomia osakkeenomistajien suuntaan!

Olisitko investoinnin ajatus se että Calventin ja Austinin välimatka on 664 mailia josta 2/3 osaa voisi kuljettaa laivalla. Tesla Cybertruckia on tilattu jo 1,9 miljoonaa vaikka yhtään tuotanto autoa ei ole tehty. Tämä on minun veikkaus…