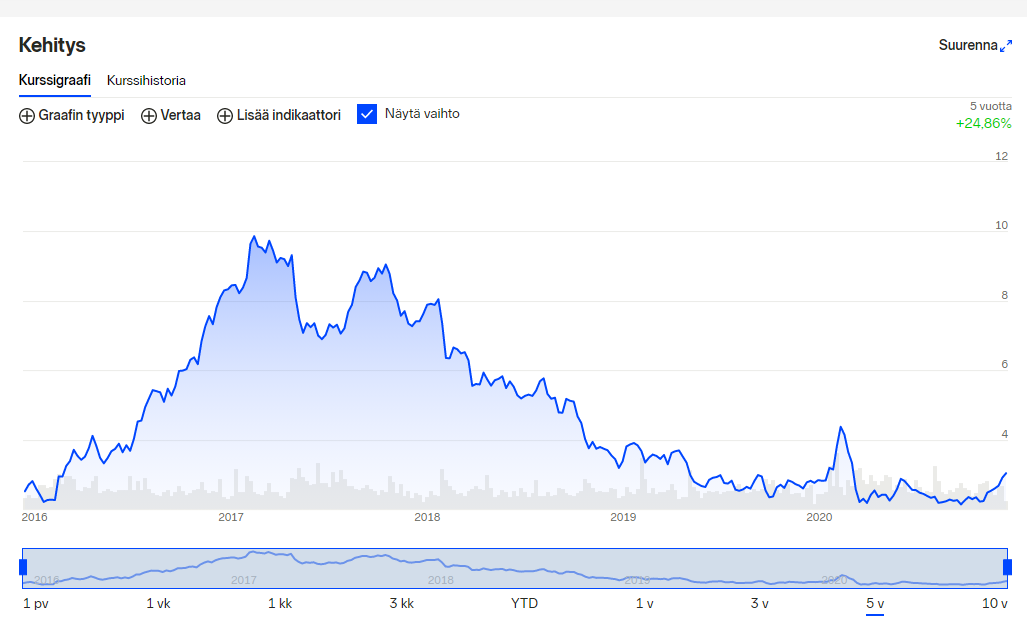

Tänään lisäilty hieman Outokumpua. Markkina näyttää menevän koko ajan parempaan suuntaan ja näyttää valon pilkahduksia näkyvän jo Outokummun kannaltakin. Nyt kun Markkina menee parempaan suuntaan ja yhtiö vielä sisäisesti parantaa tehokkuuttaan, en näe esteitä sille, etteikö kurssi voisi nousta tästä vielä merkittävästikin.

2 tykkäystä

Suomalaisyhtiöt varoittavat heti kun siihen vähänkin aihetta on(=paitsi entisaikojen surullisen kuuluisa Nokia), tunnollisia kun ovat:

…Tulosta tukee myös parantunut kustannustehokkuus sekä raaka-aineisiin liittyvät positiiviset vaikutukset. Nostettu ohjeistus tukee tämän vuoden tulosennusteita maltillisesti, mutta sitä voidaan pitää rohkaisevana merkkinä ensi vuotta silmällä pitäen…

Eipä silti, vain taivas on rajana näiltä yltiöshortsituilta kurssi ja arvostustasoilta liikkeelle lähdettäessä

![]()

![]()

![]()

Edith:

Ja jospa se fertsakin alkaisi ensi vuonna jo vaikuttamaan muutakin kuin korvia eli ne tässä “lajissa” olennaiset raaka-aineisiin liittyvät positiiviset vaikutukset…

![]()

6 tykkäystä

Mikä tämä tekoälyteknoligia on? Itse olen siinä uskossa että tekniikka nimenomaan on edelleen 80 luvun tekniikkaa, toki elektronien mittaus on parantunut mutta aika manuaalista sekin taitaa olla.

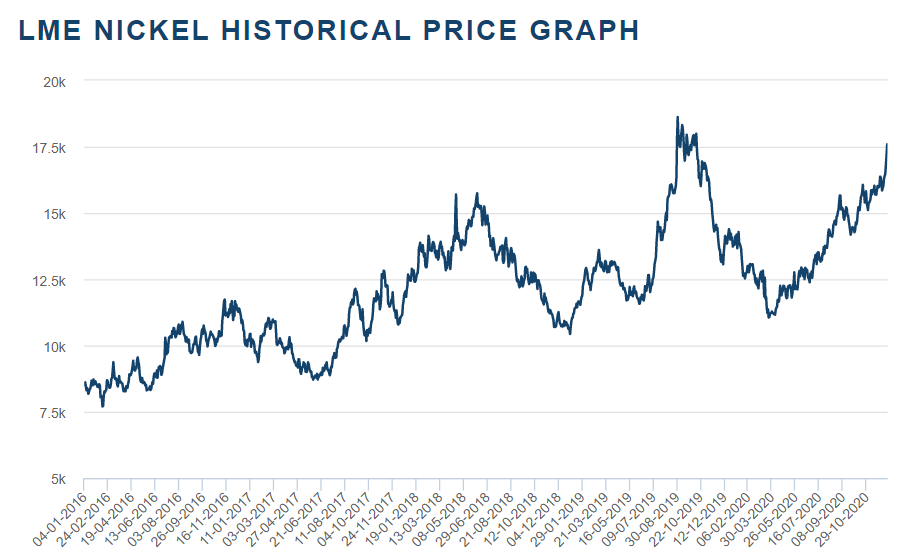

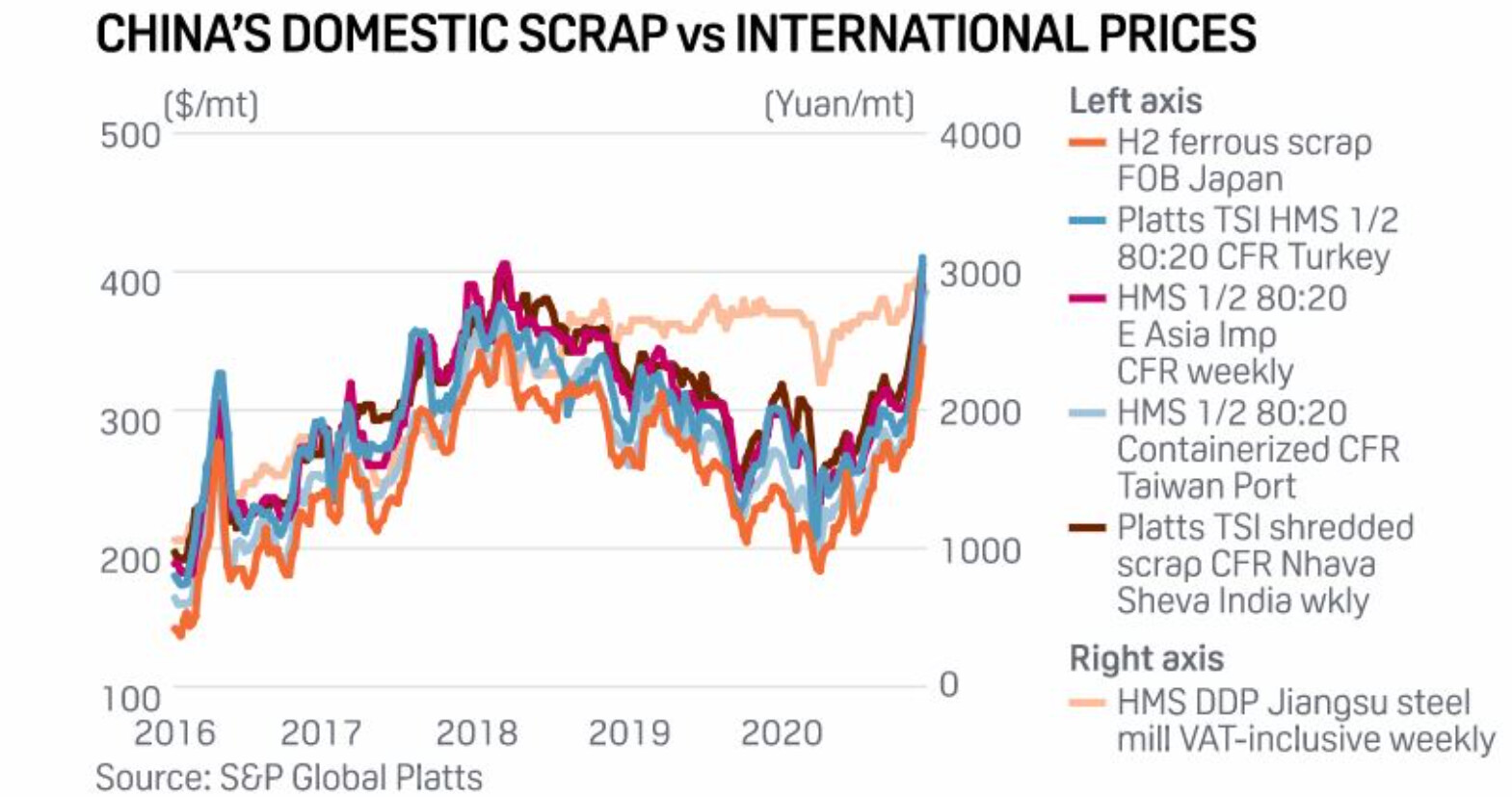

Kovassa nousussa Nikkeli, rautaromu, rautamalmi…

Hienoa kuulla päivän posarissa että Outokumpu nimenomaisesti kertoo positiivisia vaikutuksia raaka-aineisiin liittyen.

Voisipa olla riski että olisi toisen suuntainenkin tarina, ettäpä katteita syönyt raaka-aineiden odotettua kovempi nousu, niitä ei ole ehditty viemään hintoihin, tns

6 tykkäystä

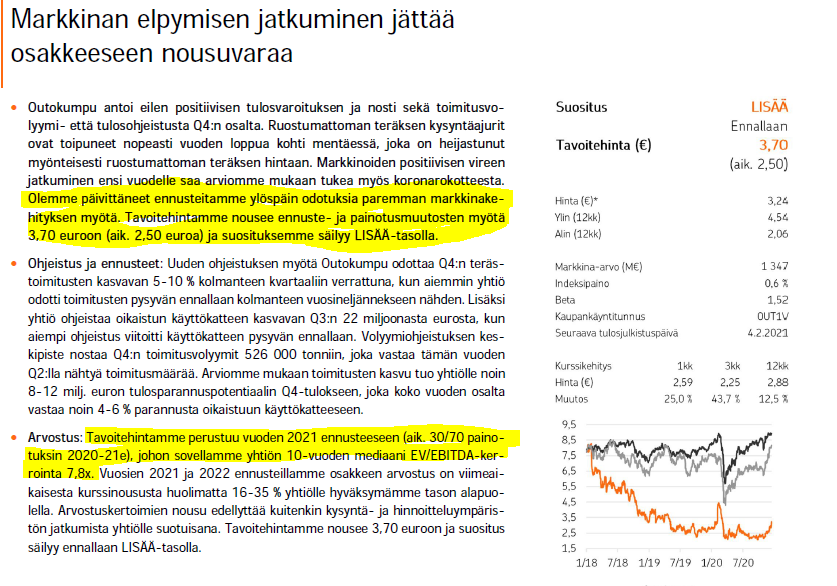

SEB lähtee kunnolla tavoitehinnan nostoon… ei tuplaus mutta +91% kuitenkin…

SEB Equities höjer sin rekommendation för Outokumpu till köp från behåll. Riktkursen höjs till 4:40 från 2:30 euro.

https://www.swedbank-aktiellt.se/ovrigt/direkt.csp?id=BY3nZ43M&single=y

7 tykkäystä

Melko rajuja on suositusnostot ![]()

OP 2,5 → 3,7

SEB 2,3 → 4,4

Inde 2,4(?) → 3,5

Oliko OP:lla perustelut tai uudet ennusteet suositusnoston takana?

6 tykkäystä

Meidän tuoreimmat posarin jälkeiset kommentit löytyy aamarista. Yhteenvetona voi todeta, että eilinen posari osoitti, että markkina on ottanut pohjakosketuksen tuossa Q2-Q3 aikana ja elpyminen on käynnissä. Nyt täytyy seurata tarkkaan, millä kulmakertoimella se elpyminen tapahtuu ja ennen kaikkea olla tarkkana, ettei toinen aalto käännä suuntaa alaspäin. Oman mausteensa kokonaisuuteen tuo tietenkin tuontikuviot myös ![]()

Ymmärrän tuon tavoitehintojen suuren muutoksen aiheuttaman hämmennyksen. Kannattaa tehdä laskuharjoitus ja laskea, mikä vaikutus tuolla tavoitehintojen muutoksella on Market Capin muutoksen kautta Outokummun yritysarvoon (EV). Kuten huomaatte tuosta OP:nkin päivityksessä yläpuolella, yhtiötä arvostetaan tyypillisesti EV-pohjaisesti. Se vaikutus on yllättävän pieni, kun nettovelkaa on suhteellisesti niin paljon ![]()

9 tykkäystä

Eikö Petri EBITDAsta pitäisi jäädä enemmän EBITiin kuin 106M ensi vuonna, onko siellä vielä niin paljon poistoja että se syö noin paljon tulosta?

Mitä arvioit kassavirrasta ensi vuonna?

![]() Hyvä pointti joka itselle ei ole tullut mieleen tuo, että kun firman yritysarvossa on market cappiin nähden “hyvin= paljon” velkaa, niin market cappiin ts osakehintaan kohdistuu vipu…

Hyvä pointti joka itselle ei ole tullut mieleen tuo, että kun firman yritysarvossa on market cappiin nähden “hyvin= paljon” velkaa, niin market cappiin ts osakehintaan kohdistuu vipu…

Onko muuten näkemystä mitä extraa se Americas ferriittien sorttimentti voisi tuoda, ts minkälainen mahtaa olla markkina? Olikohan se ATI:n suljettava business like juuri ferriittistä?

Entäs Outsa & Sheffield, mikä sopimuksettoman Brexitin vaikutus voisi olla merkittävyydeltään?

2 tykkäystä

Kyllä noi poistot on sen verran isot, että haukkaavat huomattavan osan tuosta käyttökatteesta ja siten meidän ennusteessa EBIT tosiaan painuu tuonne 106 MEUR. Vapaan kassavirran ennuste on 80 MEUR, vaikkakin sitä tukee meidän ennusteessa poistoja matalammat investoinnit (180 MEUR). Tämän taustalla on ennuste siitä, että kasvun myötä käyttöpääoma syö rahavirtaa.

Tässä yhteydessä muistutettakoon, että Outokummun kohdalla käyttöpääomaerät on suhteellisen voimakkaasti heiluvia, kun pelkästään metallien hinnat vaikuttaa varaston arvoon voimalla (olettaen, että niiden hinnat siis heiluvat tyypilliseen tapaan). Siten pienellä suolalla pitää aina etenkin pidemmän tähtäimen kassavirtaennusteita arvioida. ![]()

7 tykkäystä

Just näin ![]() Sitten kun lisäät heiluriliikettä tuomaan vielä Americasin arvon, joka ainakin omissa papereissa on välillä ollut tässä viime vuosina 0 ja jopa negatiivinen, kun tappioputkelle ei näyttänyt tulevan loppua. Entä jos sen tulostaso nousisikin kestävästi edes tyydyttävälle tasolle? Saat silläkin aika paljon vipua tuohon… Kuvastaa vaan sitä, että Outokummulle on aika vaikea antaa kovin kapeaa käyvän arvon haarukkaa. Oman osansa tähän soppaan tuo tietenkin toi tuloksen voimakas syklisyys lisäksi.

Sitten kun lisäät heiluriliikettä tuomaan vielä Americasin arvon, joka ainakin omissa papereissa on välillä ollut tässä viime vuosina 0 ja jopa negatiivinen, kun tappioputkelle ei näyttänyt tulevan loppua. Entä jos sen tulostaso nousisikin kestävästi edes tyydyttävälle tasolle? Saat silläkin aika paljon vipua tuohon… Kuvastaa vaan sitä, että Outokummulle on aika vaikea antaa kovin kapeaa käyvän arvon haarukkaa. Oman osansa tähän soppaan tuo tietenkin toi tuloksen voimakas syklisyys lisäksi.

ATI:n kapa oli käsittääkseni sellaista peruslaatua, mikä menee mm. autoteollisuuteen ja kodinelektroniikkaan ja näihin segmentteihin myös noi ferriittiset sopivat ymmärrykseni mukaan. Kyllä mä näkisin, että se markkinapotentiaali on olemassa ja enemmänkin on kyse niistä kaupallisen puolen onnistumisista, että miten tuo saa kapasiteetti saadaan myytyä.Tietenkin voi miettiä myös niin, että eihän yhtiökään olisi lähtenyt tähän investoimaan, jos sitä kysyntää ei olisi.

Toi Sheffieldin osuus kapasta on vajaa 15 % ja kun se on Long Productsia, jonka arvo on konsernitasolla hyvin pieni, niin sanoisin, että ei sen vaikutus merkittävyydeltään ole konsernitasolla suuri. Toki tämä ei tarkoita sitä, etteikö siitä olisi haittaa jos tavarat ei kulje, koska se todennäköisesti toimii tuloskäänteen työstämiselle jarruna. Erityistä osakkeen ajuria tästä ei kuitenkaan mun mielestä Outokummun kohdalla saa, jos puhutaan suorista vaikutuksista. Välillisesti sitten monimutkasempi kuvio, jos Brexitin laajempia talousvaikutuksia lähdetään haarukoimaan…

8 tykkäystä

FeCr benchmark -hinta nousussa, tosin dollari kun on heikentynyt EURoon nähden ei taida sinänsä Outokummun kassaa nostattaa, mutta ainakin tasaa puntteja

Shareholders of the Company are advised that the European benchmark ferrochrome price for the

first quarter of 2021 has been settled at 117.5 US cents per pound, a 3.1% increase from the fourth

quarter of 2020.

4 tykkäystä

Niinpäs, tämäkään välttämättä hirveästi tuohon fertsa-agendaan ja hinnoitteluun välttämättä vaikuta, mutta mistäpä sitä lopulta tietää sitäkään, rikka se on kuitenkin rokassa, se on varmaa se:

- Mkhizen mukaan uusi variantti voi selittää maassa nopeasti etenkin nuorten ihmisten parissa levinneen viruksen toisen aallon. Paikallisten lääkäreiden mukaan yhä useammat nuoret ovat sairastuneet vakavaan COVID-19 -tautiin, vaikka heillä ei olisi taustalla muita terveysongelmia.

Tämähän se senkin hyvinpitkälti sitten ratkaasoo:

- Terveysministeri Mkhize uskoo, että olemassa olevat rokotteet toimivat myös uutta varianttia vastaan. Takuuvarmaa tietoa siitä ei kuitenkaan vielä ole.

…Kun Kiinan terästeollisuus “palauttaa” uuninsa toimintaan, käytettävissä olevat kromiittivarastot vastaavat vain kolmen kuukauden kysyntää, jos tarjontaa olisi “pakon edessä” rajoitettava Etelä-Afrikasta ja muista tuottajista, jotka siirtyvät ns. “lukkoon” COVID-19: n liiallisen leviämisen estämiseksi näin rokotusohjelmien alkamisvaiheessa…

“Mukautumaan pyrkivän” viruksen maailmankiertueen vaikutukset siis todennäköisesti kiihdyttävät Etelä-Afrikan “kromiteollisuuden” jarruttamalla odotettua tasapainottamista(=tuotannon määrän järkeistämistä), väkisinkin…?

![]()

1 tykkäys

Voisi juu kuvitella että Etelä-Afrikan kromikaivokset kärsivät koronatilanteesta selvästi pitempää kuin länsimaat, joten saa siitä Outsa jotain tukea. Lisäksi Etelä-Afrikassahan tuotantoa tainnut leikata jopa sähkön saatavuuskin…

Näköjään kromimalmille on saatu vientiverokin aikaiseksi, sen pitäisi lisätä Outsan FeCr tuotannon suhteellista kilpailukykyä

Mutta kovin maltillista on FeCr -hintojen kehitys kuitenkin ollut

https://roskill.com/news/chromium-south-african-ore-export-tax-approved/

4 tykkäystä

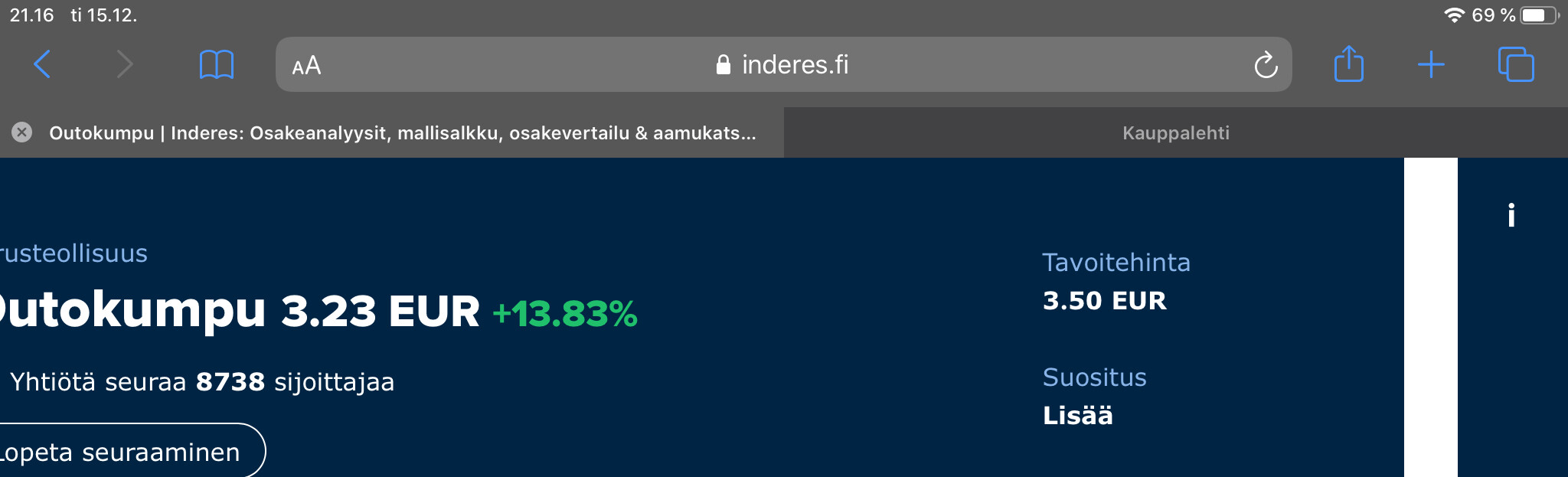

Petrin kommenttia

6 tykkäystä

200 MEUR säästöplan etenee. Jos 3Q2020 henkilöstöluku oli 10118 ja tavoite 2022 <9000, niin plan on neuvoteltu ja työ alla.

Käsittääkseni ihan suunnitelmien mukaan.

Posarissa mainittu toimitusten kasvu ei näköjään suunnitelmaa ole muuttanut

Henkilöstövähennysten arvioidaan tuovan noin 70 milj. euron vuotuiset säästöt, joista noin 60 milj. euroa on suoria henkilöstökustannuksia. Uudelleenjärjestelyistä syntyy 75–80 milj. euron kustannukset, jotka esitetään käyttökatteen oikaisuina. Kustannuksista kirjattiin 11 milj. euroa vuoden 2020 kolmannella neljänneksellä, noin 55 milj. euroa kirjataan vuoden 2020 neljännellä neljänneksellä ja noin 10 milj. euroa vuonna 2021, ja maksujen odotetaan toteutuvan pääosin vuoden 2021 aikana.