Ao mukaisesti KL-keskustelun mukaan OP-rapsassa, spottihinnat jatkajat nousuaan

Eilisessä Outokummun webinarissa sanottin, juttua nousseista raaka-aineista (romurosteri, Nikkeli, yms)

N 50% kaupasta on vuosisopimuksia, joiden materiaalilisät pitää neuvotella “Doable to large degree”, “Good part passed at least try”, yms. Tehtäisiin 1Q -aikana, joten hyvä niin.

N 50% olisi “short term business” jossa “pass on full”

“No risk of Margin Squeeze” myös sanottiin

CRU julkaisi myöhään eilen illalla ruostumattomien terästen hintakehitystä kuvaavan tilaston. Sen mukaan ruostumattoman teräksen hintojen ennakoidaan helmikuussa nousevan tammikuun hintoihin verrattuna vajaat 4 % Euroopassa, 6,3 % Pohjois-Amerikassa ja pysyvän ennallaan Kiinassa. Ruostumattoman teräksen hinnat ovat nousseet nopeasti viime vuoden takaiseen verrattuna teollisuuden kysynnän elpymisen vetämänä. Euroopassa hinnat ovat nousseet 41 %, PohjoisAmerikassa 14 % ja Kiinassa 21 % viime vuoden helmikuuhun verrattuna. Hintojen nousu hyödyttää Outokumpua (OSTA), sillä se kompensoi viime aikoina nopeasti nousseiden raaka-ainekustannusten, erityisesti kierrätysteksen, luomaa kustannuspainetta. Outokummun pääosin tuotannossaan käyttämä raaka-aine on kierrätysteräs, jonka käyttöaste oli Q4:llä 92,5 %.

Jefferies analysts called the quarterly result “a blowout” thanks to profit roughly double expectations.

The company also reduced net debt to 1.03 billion euros, its “lowest in recent history”.

The company forecast that deliveries in the first quarter of this year should rise by 10-20% rise from the previous three months, helping to secure profit growth…

Jeffries heitti jonkun hupihinnan juuri ennen nousun alkua, ei mitään luottoa ko lafkaan. Muut anaalyytikot sentään koittaa peesata kurssia. Kiirettä tulee pitämään.

Onpas OP-räväkällä tuulella. Toki Outsa on matkalla kohti kymppiä!

Syklinen toimiala jos mikä, tämän kanssa on kaikki mahdollista.

Hintataso kun nousee niin kaikki tulee alimmalle viivalle.

Outsalla on kapasiteettia muuten tehdä kiiltävää pelliä vaikka miten paljon.

Ei ole Etelä-Afrikan hallitus vielä tehnyt päätöstä kromimalmin vientiverosta? Sitähän alettiin suunnitella jo lokakuussa.

Sähkön hinnan osalta päätöksiä on jo tehty. Sähkön hinta kallistuu Etelä-Afrikassa 1.4.2021 alkaen 10%. Tämä on yksi syy vientiverolle: Paikallisten ferrokromituottajien kustannukset nousevat. Ferrokromin valmistushan on erittäin sähköä kuluttavaa. Vientiverolla ulkomaisten, erityisesti kiinalaisten, ferrokromitehtaiden kustannukset nousevat.

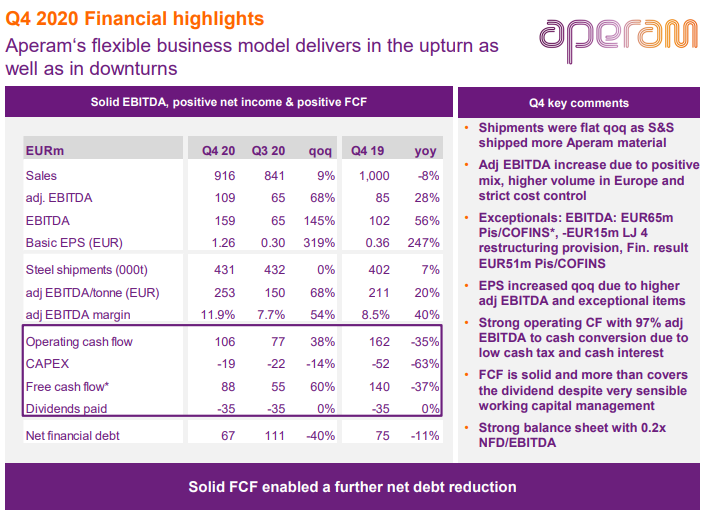

Outokummun Eurooppalainen kilpailija Aperam julkaisi 2020 tuloksensa, vahvaa kehitystä ja 4,8% osinkotuotto. Oik. 4Q2020 Käyttökate % 109/916 = 12%, kun Outokummulla oli vain 73/1398= 5,2%.

Ehkä vähän vaisun näkyiset näkymät, mutta Outokumpuun verrattuna mix poikkeaa: Americas -tuotanto puuttuu, sen sijaan settiin kuuluu jo keulinut Brasilia & erikoismetallit. Asiakassegmenteistä sama tarina kuin Outsalla, Automotive, Consumer Goods & Rakentaminen pelittää, O&G etc putki kevyt.

Eikö viime Q2 ollut poikkeus koronan takia? Eikö se normaalisti tule maaliskuun lopulla? Ainakin näin on ollut 2019 - 2016, jolloin se aina tuli maaliskuun puolella.

Todennäköisesti hekin haluavat hyödyn irti tästä teräs hypestä…voi olla ettei kestä pitkään. Viruslinko porukolla taitaa olla toimitus vaikeuksia ni luulis että outon nousu on lähes varmaa.

EU:ssa havahduttu, että hiilivuotoa tapahtuu jos ei tee mitään. Hiilitulleilla tasattaisiin EU:n sisäisen j ulkopuolisen tuotannon puntteja, samalla EU:n päästöoikeuksia vähentäen. Kesäkuussä jotain päätetään, mahdollisesti 2023 alkaen ja suuripäästöisimmät sektorit kuten teräs.

El suhteessa vähäpäästöisimmät parantavat asemaansa, Outsahan kehuu matalia päästöjä

Let’s see…

The European Commission will table its plan for the carbon border adjustment mechanism in June and is expected to start with energy-intensive industrial sectors like steelmaking and cement.

Aikoinaan nyrkkisääntönä oli, että nikkelin hinnan noustessa ruostumattoman teräksen jakelijat pukevat ostohousut jalkaan, koska pelkäävät nikkelin hinnan nousun jatkuvan ja siten johtavan rosterin hinnan nousuun, kun sitä hinnoiteltiin perushinta + seosainelisä mallilla. Tämä oli silloin tyypillisesti hyvä indikaattori Outokummun toimituksien kasvulle (toimi myös toiseen suuntaan).

Tällä hetkellä kokonaiskuva on kuitenkin monimutkaisempi Euroopassa, koska tuonti on ottanut markkinan kokonaisvolyymeista merkittävän osan ja tuontitavaraa ei hinnoitella perinteisellä perushinta + seosainelisä hinnalla. Nyt Outokummun kannalta on siis keskeistä, että missä määrin kustannuksien eli tässä tapauksessa nikkelin hinnan nousu valuu markkinahintoihin eikä tuottajien kannattavuuteen. Markkinan kokonaiskuva (matalat varastotasot, kasvava kysyntä ja laskusuunnalla ollut tuonti) huomioiden näkisin, että nikkelin hinnan nousun valumisella hintoihin on keskimääräistä markkinatilannetta (heh, onko sellaista edes olemassa rosterimarkkinalla? Ymmärtänette pointin kuitenkin) paremmat edellytykset. Pohjois-Amerikan markkinoilla toi vanha hinnoittelumalli on varsin yleinen tällä hetkellä ja siellä sen pitäisi valua tehokkaasti hintoihin ja tukea tulosta lyhyellä tähtäimellä.

Tämä siis lyhyen tähtäimen tulosvaikutuksista. Sitten toki varaston arvonmuutoksen myötä tulos saa tukea, jos hinnan nousu kestää, mutta olennaisempaa toki seurata kassavirtaa… Huomioitava on, että usein metallien hintojen muutokset on jyrkkiä ja lyhytkestoisia. Eli tilanne voi muuttua nopeastikin. Pitkässä juoksussahan mahdollisimman vakaa hintakehitys olisi paras, koska nikkeli on periaatteessa vaan läpilaskutettava kustannuserä. Koska metallit kuitenkin ovat erittäin volatiilejä, tuppaa haasteita tulla ennen pitkään, kun se mikä menee kovaa ylös tulee jossain välissä kovaa alas ja vice versa.