Tähän kommentoisin sen verran, että verrokit Acerinox ja Aperam pystyvät tekemään suhdanteesta huolimatta tulosta, kun taas Outokumpu ei. Tähän pitäisi meidänkin pyrkiä. Jotain siellä on tehty merkittävästi paremmin ja kyllä varmasti johtoa voi ainakin osittain syyttää siitä, että tilanne on mikä on.

12 tykkäystä

Minusta Petri on kantansa perustellut hyvin ja mielestäni nyt olisi paljon hedelmällisempää saada OP:n analyytikko liitettyä tähän keskusteluun perustelemaan hänen 10 euron tavoitehintansa. Uskon, että kaikkien pankkien analyytikot seuraavat Inderesin analyysejä ja keskusteluja. Inderesissä on mm. sijoittajille se hyvä puoli, että se on kaikkein vähiten riippuvainen analysoitavista yhtiöistä, koska se ei yritä myydä yhtiöille muita palveluitaan, kuin analyysiään. Luonnollisesti yritykset maksavat Inderesille siitä, että ottavat yrityksen seurantaansa, mutta siihen se sitten jääkin. Enkä halua alkaa tässä väittelemään toimivatko pankkien ”Chinese Walls” ja tästä on empiiristä tutkimusta etenkin USA:n markkinoilta internet pullollaan. Vastaan tähän, että kyllä toimivat. Saulikin on keskustellut tästä aiheesta Sami Miettisen kanssa ”Neuvottelija” podcastissä, mikä löytyy Spotifyista. Harmi ettei pankeilla oikein ole tällaista kanavaa, missä analyytikko mukana vastaamassa kysymyksiin.

4 tykkäystä

Jos keskustelun tarkoitus on saada ennusteet yhtenemään, silloin se ei ole tarpeen. Se tarkoittaisi vain sitä, että kaikki ovat yhtenä miehenä kaiken aikaa väärässä. Tällä kertaa Outokummussa olisi tarvetta suuremmallekin hajonnalle, sillä ensi vuoden tulosennusteet ovat kaikilla mittaluokaltaan hehtaaritolkulla väärässä, kuten olivat viime vuonna tähän aikaan tämän vuoden ennusteet. Toki olisi mielenkiintoista myös OP:n näkemys kuulla.

Olen miettinyt, että parviäly voisi olla paras käänteiden ennustaja. Se vaatisi suuren määrän asian harrastajia veikkaamaan käännettä. Petri ennusti nousukäänteen alun oikein. Se on erinomainen suoritus. Vaatisi kuitenkin melkoista tuuria ennustaa myös laskukäänne oikein. Sen mahdottomampaa tehtävää tuskin on, kuin ennustaa käänne luotettavasti.

2 tykkäystä

Aperamilla piti mennä peräti vuoteen 2013 ennen kuin löytyi ensimmäinen miinusvuosi. Joo. Kyllä näissä on eroja, ja erot tekee johtaminen. Keinovalikoima on kuitenkin kapea verrattuna normaaliin ei-sykliseen yritykseen. Nämä tuottavat kaikki identtistä tai lähes identtistä tavaraa, ja markkinat määräävät saman hinnan tai lähes saman hinnan kaikille. Raaka-ainehinnat ovat samat kaikille. Kilpailutekijäksi lähinnä jää tuottaa sama tavara halvemmalla kuin muut. Kysynnän ja tarjonnan markkinatilanne määrää hinnat, ja se on ratkaiseva tekijä tuloksen kannalta.

6 tykkäystä

Juuri näin.

Vielä suuremmalla syyllä ihmettelen miten kilpailijat tuottavat kaiken halvemmalla, kun Outokummulla on kuitenkin oma kromikaivos, josta saadaan ferrokromia jopa ulos myytäväksi asti. Kai tämä krooninen alisuorittaminen on myös sijoittajien muistissa, kun osakekurssia katsoo.

9 tykkäystä

Hei,

Mielestäni edellä todettu viittaus Aperamiin antaa toivoa Outokummulle. Toisin sanoen ala ei itsessään aiheuta tappiovuosia huononakaan aikana.

Eikös Outokummun tehostuspäätökset (200 m€/vuosi) ja velan vähentäminen nimenomaan tähtää siihen, että huonompanakin aikana nenä pyysy pinnalla eli liikevoittoa voidaan tehdä.

Mitä tulee viime vuonna tapahtuneeseen känteen ennustamiseen, niin siinä onnistuivat vain 06 - 10/2021 osakkeita ostaneet, eivät analyytikot. Tuskin osakkeita ostaneetkaan näkivät markkinan totaaliseen muutokseen vaan lähinnä ajatuksena lienee ollut osakkeen hinta eli vakaa uskomus siitä, ettei hinta voi enää ko.tasolta tippua ja jos tippuu, niin ylös tulee kohtuulliisessa aikaikkunassa.

Mitä tulee nykyiseen markkinaan, on hyvin vaikea nähdä markkinnan kylmenemistä, jollaisena ei kaiketi voi pitää nykyisen hintatason nousun pysähtymistä.

Mielestäni osakkeen hintaa ei pidättele tällä hetkellä teräsmarkkina, vaan sijoittajien epäluulo siitä, voiko nykyinen markkinatilanne säilyä pidempään. Lisäksi varmana pidetty käsitys teräksen syklisyydestä aiheuttaa sen, ettei uskota ikuiseen nousuun, mikä pidättelee nousua kesken matkankin.

Voi hyvinkin olla, että selvä osakkeen nousu alkaa vasta siitä kun yhtiöt rupeavat lyömään pöytään Q1:n ennustuksia ja samanaikaisesti hinnat pysyvät vielä vahvoina, jolloin näkymä yhtiön kannalta on vähintään 1H/2022 mittainen.

Kuka on oikeassa tai väärässä ennustusten kanssa, jää aikanaan nähtäväksi.

7 tykkäystä

OP:n osakepulssissa asiaa, saivat CRU:n tuoreen raportin jossa arvioidaan hintojen nousseen Euroopassa ja USA:ssa syyskuussa muutamia prosentteja vs Elokuu, hintojen nousevan kohti loppuvuotta. USA:ssa myydään 1Q2022 ja Euroopassa paikoitellen 2Q2022.

OP:n arvion mukaan ei olla syklin huipulla, vaan Outokummun tulos 2022 tulee olemaan korkeampi kuin 2021, päinvastoin kuin konsensus arvioi.

20 tykkäystä

Naureskelin itse samaa, kun äsken tuota kuuntelin. Juuri eilen tai toissapäivänä tässä samassa ketjussa toivottiin, että OPn analyytikoilta tulisi vastaavanlainen kertomus omista syistä tavoitehinnalle, kuin mitä Petri tänne kirjoitti Inderesin puolesta. Nyt sellainen sitten yhtäkkiä ilmestyi. Ehkä OPn analyytikot ovat silmä tarkkana täällä palstalla väijymässä ![]()

Tiivistettynä siis suurin ero on siinä, että Inderes näkee syklin huipun olevan nyt/mennyt ja OP näkee syklin kestävän vielä pitkään.

11 tykkäystä

Kiitos linkistä.

OP:n näkemys vastaa myös julkisten tietojen perusteella arvioitava tekevän näkemyksiä.

Olisi mielenkiintoista kuulla skepitsesti markkinaan suhtautuvan perustellun näkemyksen sillä, mikä on se markkinamekanismi, joka aiheuttaa hintojen laskujen ja kysynnän vs. tarjonnan muutoksen Europaan ja USA:n markkinoilla 2022 ja 2023. En tarkoita mielipidettä vaan aitoa analyysiä, jossa markkinan lainalaisuudet laitetaan analyysiin, joita tarkastelemalla seuraa sitten jokin lopputulos.

Itse markkinanäkymä ja siihen vaikuttavat seikat eivät puolla käännettä huonompaan suuntaan, pikemminkin päin vastoin; CO2, tullit/tuontirajtoituksent EU ja USA, kysyntä, Kiinan tuotannon ja viennin vähentäminen, joka näyttäisi johtavan siihen, että Kauko-Idän muuta tuotantoa ohjautuu enenemässä määrin Kiinaan, jolloin paine suoraan ja välillisesti EU:hun vähenee.

7 tykkäystä

Terästoimitusajat (lead times) ovat venyneet pitkiksi teräspulan vuoksi. Kun vuonna 2019 tyypillinen toimitusaika oli 5 - 6 viikkoa, nyt se on jopa 30 viikkoa. Osakkeen omistajien kannalta tämä merkitsee sitä, että normaaleina aikoina teräshintojen muutosten tulosvaikutukset näkyivät samantien samalla vuosineljänneksellä tai viimeistään seuraavalla vuosineljänneksellä. Nyt tämän hetken ATH-hintojen tulosvaikutusta joudutaan odottelemaan 1Q2022 ja 2Q2022. Tämä tarkoittaa myös sitä, että käänne tuloksessa tapahtuu pitkällä viiveellä teräshintojen käänteen jälkeen.

11 tykkäystä

Samalla se tarkoittaa, ettei käännettä tapahdu ennen toimitusaikojen selvää lyhenemistä. Itse ihan mutulla arvelen hintakäänteen tapahtuvan aikaisintaan toimitusaikojen lyhennyttyä 10-12 viikkoon, sekin on vielä varsin pitkä aika.

1 tykkäys

En tiedä missä menee kriittinen toimitusajan muutos hinnan suhteen, mutta ilmeistä on, että pitkät toimitusajat osoittavat kysynnän ja tarjonnan suhdetta ja on vaikea nähdä hintojen laskevan merkittävästi toimitusaikojen pysyessä normaalia pidempinä.

Jotta toimitusajat voisivat lähteä laskutrendille, pitäisi tarjonnan ja kysynnän tasapaino muuttua nykytilanteesta. Tälliasia uutisia ei ole silmiini osunut.

Tarjontapuolella Kiina asettaa rajoituksia tehtailleen, jolla on vaikutusta myös EU:hun ja USA:han tuotavaan teräkseen. Lisäksi EU&USA ovat asettaneet tuontia rajoittavia määräyksiä. Itse näkisin, ettei tarjonta EU:ssa/USA:ssa ole lisääntymässä nykytasosta alemmilla hinnoilla. Mitä palsta sanoo?

Onko oletettavaa, että ilman yleisen taloudellisen toimeliaisuuden laskua teräksen kysyntä laskisi ylipäätään ja EU:ssa/USA:ssa erityisesti. Itselleni ei ole myöskään osunut silmää tähän viittaavaa uutisointia. Mitä palsta sanoo?

4 tykkäystä

Kysyntä vs tarjonta on ollut vahva, mikä on johtanut hintojen nousuun. Erityisen raflaavia numeroita on saatu, kun on verrattu nousua koronakuopasta. Tuottajat tosin puhuvat, että on noustu takaisin entisille tasoille, mikä sekään ei aivan väärän luonnehdinta ole vaikka nyt jo yli. Mutta ilmeisesti Base pricet ovat nousseet vanhoille tasoille.

Tarjonnasta:

Isompien pelureitten määrä on Euroopassa ja Pohjois-Amerikassa aika rajallinen

-Eurooppa: Outokumpu, Aperam, Acerinox ja Thyssenin myynnissä oleva Terni. Jos Terni menisi kuten huhuttu italialaisille Marcegaglialle tai Arvedille, hyvä juttu. Muistelen että Marcegaglian rosterikulutus olisi jotain 500 mtons, vrt Ternin kapa noin 1000 mtons.

-Pohjois-Amerikka: Outokumpu ja Acerinoxin NAS

-tuonti:

-

- tuontikiintiöt: 2021 uusittu

-

- Anti-dumping (tullit yms):

-

-

- HR Coil 2020 (Kiina, Taiwan, Indonesia)

-

-

-

- CR Coil 2021: Indonesia, Intia

-

-

-

- CR Coil 2021: Kiina, Taiwan - uusinta kesken, mutta käytännössä selviö koska HR Coil -puolella saivat penaltia

-

-

- kuljetuskulut ylhäällä

-

- Kiinan sysimustan hiilirosterin saatuttavuus ja CO2-politiikka tuonnin helpottamisineen, viennin rajoittamisiin ja tuotannon kontrolloisimineen eristää Kiinaa viennistä ja nostaa Aasian hintatasoa. Kiinan osuus kapasta on kuitenkin yli 50%

-

- Ferrokromiin päteen Kiinan osalta sama kuin rosterissa, ja Etelä-Afrikassa on ollut kaikenlaista säätöä sähkön saatavuuden, koronan, satamien jne kanssa

Muutoksia:

-

- US/Eurooppa 232 -purkaminen loppuvuodesta, neuvottelut kesken. Tasoittanee alueiden hintatasoja, mutta koska pelurit ovat melko samat, tuskin erityistä vaikutusta kokonaisuuteen

-

- Hiilitullit: riskiä lähivuosille, jos Eurooppalaisten pelurien ilmaisista CO2-kiintiöistä luovuttaisiin ja sen sijaan maksettaisiin EU:lle hyödytöntä “kannusteveroa”. Pois kehitysrahasta ja mihin katetta nyt tarvitaankin. Ja samaan aikaan saatuttavatkin rosterifirman voivat tuoda tuotantonsa puhdasta laitaa EU-alueelle halvalla ja jättää mustimman laidan muualle. Luotan että tavallisen teräksen lobbarikunta on riittävän vahva että mitään aivan tyhmää ei EU saa kuitenkaan aikaan

Kysyntäpuolesta:

-ehkä jonkinlainen riski on ns Bullwhip -efekti, että onko kysyntä korkea koska kun on tullut saatavuusongelmia, kaikki tilaavat ylimääräistä ja puskurivarastotkin täyteen?

-toisaalta Industrial -puoli vasta nousussa ja Prograde -puolen kysyntä on vasta tuloillaan

-jo tämän hetken kysyntää rajaa automotiven chippipula

-infrapaketit USA ja EU nostavat kysyntää

Summa Summarum,

-riskinä näkisin tuon kysyntäpuolen rauhoittumisen ja että se vaikuttaisi kysyntään ja hintaan. Toisaalta näen että sen mitä nykyisen kysynnän rahoittuminen veisi, sen kompensoisivat keposaan nuo Industrial/Prograde -tuloillaolo, automotive/chippipulan helpottaminen ja infrapaketit

-toisaalta, nykyisten hintatasojen tulosvaikutusta ei ole nähty

-

- koko ajan toimitetaan vanhoilla vuosisopimuksilla, vanhaan hintaan

-

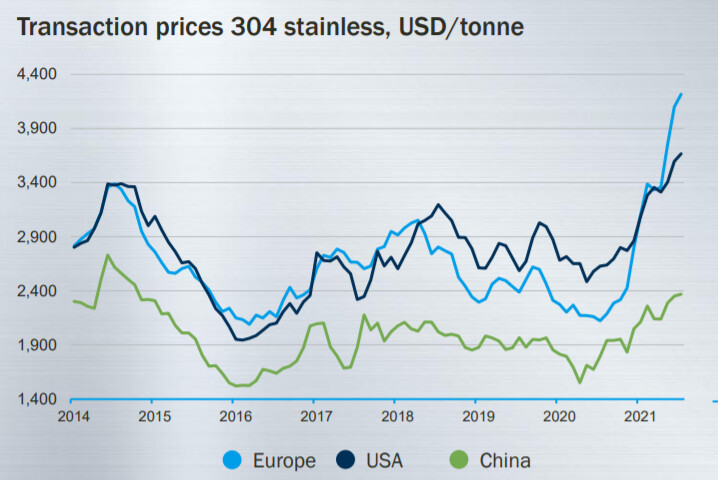

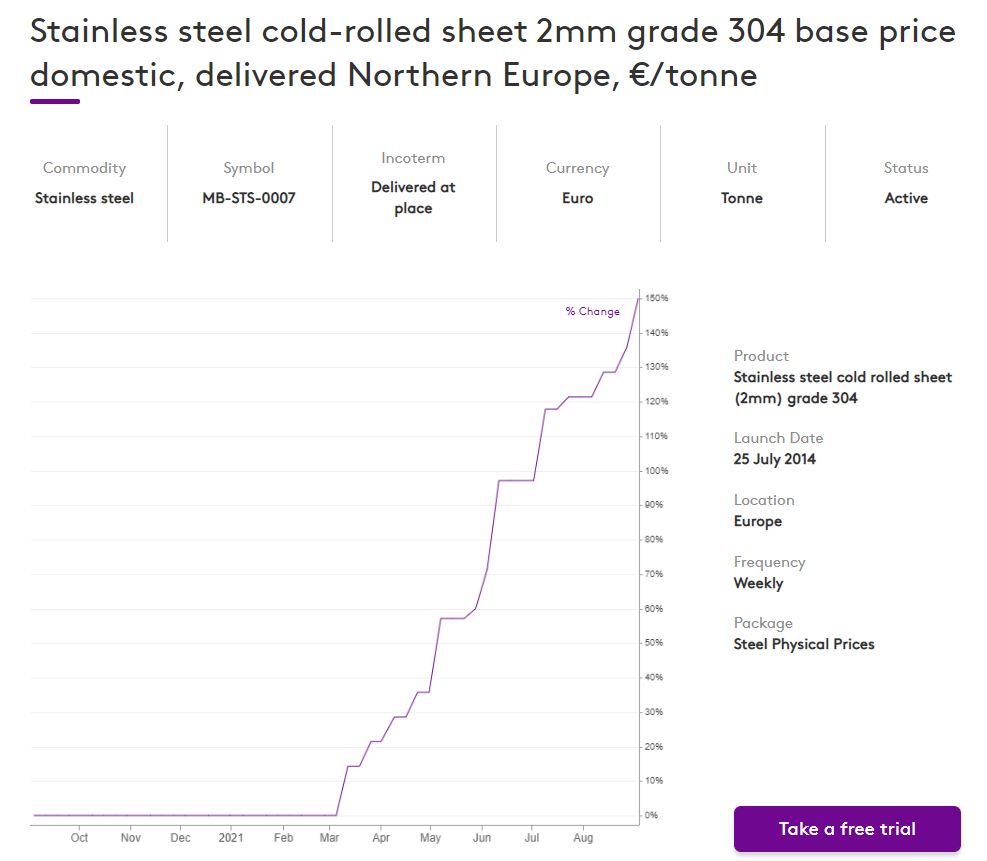

- toimitusaikojen venymisen takia spottihinnoillakin käyty kauppaa laahaa toimituksissa nyt 5-6 kk perässä. Juuri päivittyneestä Euroopan Base Price kuvasta voi arvioida, että 2Q202a:lle ehti base price jo nousta, mutta 3Q2021 on noustu aivan toisiin sfääreihin. Ja kaiketi nyt näillä tasoilla käydään kauppaa 2022 1Q ja 2Q

- Joten Outsa ja EPS 2022: em tarinoitten perusteella arvioin 2022 tulevan Outokummulle erinomainen EPS-vuosi!

- Disclaimer - omistan Outokummun osakkeita keskihintatasoon 2,2 EUR, nousun jälkeen salkun suurin possa, ja aina voi tulla ylläripylläri. Mutta toistaiseksi holdailen, swingaillen position ympärillä

18 tykkäystä

Sama tarina jatkuu eli rosterin hinnat ovat jatkaneet nousuaan. Viime viikosta hinnat ovat nousseet 50-200€ per tonni kysynnän ylittäessä tarjonnan.

12 tykkäystä

Tavallaan Outsalle ja muille teräsyhtiöille nopea hinnannousu on hyvä asia, kuitenkin tuo nousuvauhti kuvastaa enemmän markkinahäiriötä ja tuskin voi olla kovinkaan kestävä ilmiö. Varmasti myös konttipula vaikuttaa tällä hetkellä hintoihin, koska niitä tarvitaan teräksen rahtaukseen. Vakaus ja ennakoitavuus on useimmiten yrityksille toivottavampi tilanne kuin hintojen suuri volatiliteetti.

5 tykkäystä

Teräsvarastot

Teräksessä varastojen muutoksia ei seurata samalla tavalla kuin öljyssä. Öljyssä on viikoittaiset varastoinventaariot. Ne antavat suuntaa hinnoille. Varastojen täyttyminen laskee futuurihintoja, ja niiden väheneminen nostaa futuurihintoja.

Teräksessä tilanne on mutkikkaampi. Varastoja on tuottajilla, tukkureilla ja teräksen kuluttajilla. Mitä siellä kaiken kaikkiaan tapahtuu minäkin hetkenä, on kai aika lailla mahdotonta tietää. Luin viime joulukuulta jutun, jossa asiantuntija kehotti lykkäämään teräshankintoja sillä perusteella, että teräshinnat romahtavat 1Q2021. Toisin kävi. Jotkut onnettomat saattoivat lykätäkin ostoja. Viime keväänä amerikkalaiset analyytikot sanoivat, että teräshinnat ovat kestämättömällä tasolla, ja ne siksi romahtavat pian. Toisin kävi tälläkin kertaa.

Jossakin vaiheessa teräshinnat ovat ilman muuta kestämättömällä tasolla. Tasolla, jota ei enää voida ylittää, ja suunta on vain alaspäin. Tätä tasoa testaillaan parhaillaan. Jos teräshintoja verrattaisiin öljyhintoihin, öljytynnyri maksaisi nyt 150 – 200 $. Sillä hinnalla öljyn kysyntä romahtaisi asiakkaiden vähentäessä ajamista ja rynnätessä sähköautokaupoille. Hinnat romahtaisivat nopeasti. Teräksessä on ilmeisesti suurempi hintatoleranssi. On vielä kalliimpaa keskeyttää työmaa kuin ostaa huippukallista terästä.

Opa mainitsi Bullwhip -efektin. Koska toimitusajat ovat venyneet tänä vuonna kaiken aikaa, merkitsee se minusta sitä, että varastot ovat keskimäärin tyhjenneet vähän kaikkialla. Monet lyhyempiin toimitusaikoihin tottuneet teräksen ostajat eivät ole osanneet varautua pitkiin toimitusaikoihin. Siitä kielii se, että tukkureilla on ollut tavarat vähissä tai loppuneet monin paikoin. Samoin on varmasti käynyt monelle teräksen ostajallekin. Riksa2 kirjoitti tuolla aikaisemmin:

”Yleisellä tasolla voin kommentoida kaupantekoa sen verran, että yritykset, joissa hankintaosasto seuraa markkinoita ja näin ollen pystyy reagoimaan nopeammin muutoksiin toimitusajoissa/hinnoittelussa, ovat pärjänneet hyvin tai kohtalaisesti ja yritykset, joissa ei olla aivan yhtä valveutuineita ovat kirjaimellisesti nesteessä.”

En usko siis vielä laajaan Bullwhip -efektin aiheuttamaan kysynnän vähenemiseen. Jossakin vaiheessa nuo tyhjentyneet varastot täytyy täyttää. Se lisää kysyntää. Tässäkin on siis mielestäni enemmän painetta kysynnän kasvuun kuin vähenemiseen tällä hetkellä.

9 tykkäystä

Täysin harrastelija pohjalta kysyn että meneekö teräskelat todellakin konteissa? Olen antanut itseni ymmärtää että teräskelat menee suurelta osin ihan irtotavarana bulkkilaivoissa eikä konttikipoissa.

3 tykkäystä

Kuljetustapoja on monia. Riippuen hieman materiaalista, kelakoosta ja tilauserästä. Perus tehdaserät ohutlevyjen osalta (teräs/RST/alumiini. Tms) vaihtelee tehtaasta ja materiaalista riippuen min 18-48t/satsi ja nämä kulkee meritien konteissa Suomeen. Kotimaan tehtaat toimittavat eränsä luonnollisesti kumipyörien päällä täällä sohjolassa.

Edit. Kummun tavasta en tiedä kuinka toimivat isompien satsien suhteen, mutta esimerkiksi, jos Espanjalainen tiskialtaan valmistaja tilaa vakioerää 50t/m RST ohutlevyä kummulta Espanjaan, niin konteissa se sinne rahdataan.

10 tykkäystä

En minäkään ymmärrä tuon taivaallista. Väitteeni perustui näkemääni tilastoon kuljetustavoista. @Riksa2 tuossa selvensi asiaa paremmin kuin olisin itse kyennyt.

2 tykkäystä

Jonkin aikaa teräksen kanssa leikkineenä uskaltaisin väittää, että tästä jää nyt yksi iso ja olennainen välimalli pois. Eli, kyllä tonneissa mitattuna kaikki liikkuu pääosin bulkkilaivoissa. Sen jälkeen uskoisin toiseksi suurimman kuljetusmuodon olevan ns. Ro-Ro-alukset ja ns. Mafit. Kontteja käytetään sitten viime kädessä pitkiin kuljetuksiin ja varmaan tuonti teräs Aasiasta tullee konteissa pääosin, jos ja kun se on mahdollista.

Euroopasta-Eurooppaan toimituksissa ei kontteja käsittääkseni juurikaan käytetä, koska voidaan käyttää myös ns. kapellikärryjä, mitkä voidaan taas lastata/purkaa useimmiten päältä tai sivusta. Myös käsittääkseni esim. Venäjältä tulevalle teräkselle käytössä on pääosin nämä kapellikärryt, mitkä voi purkaa melkein millaisilla nostureilla tahansa vs. millä vehkeillä voit purkaa konttia. Kontti on siis erittäin epäkäytännöllinen kuljetusmuoto näihin hommiin ja uskoisin niissä liikkuvien tonnien olevan todella vähäpätöisiä kokonaisuuteen verrattuna.

Juurikin mainitsemaasi Espanjaan mm. kulkee ainakin muutamasta satamasta Suomesta erittäin kustannustehokkaasti Ro-Ro-aluksia ja uskoisin, että kontteihin ei näitä kannata juurikaan käytännön syistä lastailla. Jos olen väärässä, niin voisin myydä konsultointipalvelua Outokummulle ja voin järjestää heille huomattavat logistiikka säätöt vuositasolla… ![]()

7 tykkäystä