Vastakin näin, mutta oma käsitykseni on, että vuosisopimuksista valtaosa on juurikin solmittu kaleterivuodeksi kerrallaan.

Outokummun oman ilmoituksen mukaan vuosisopimukset edustavat tuotannosta noin 50 %:ia.

Vuosisopimuksen ideahan on nimenomaan sopia hinnat etukäteen tietylle ostovolyymille. Myyjä on velvollinen myymään sopimushinnalla ja ostaja on velvollinen ostamaan ostamaan sopimushinnalla sopimuksessa sovitun määrän.

Ottaen huomioon teräksen hinnannousu ja Outokummun liikevaihdon nousu, on mielestäni ilmeistä, että vuonna 2020 solmitus vuosisopimukset ovat olleet voimassa tähän asti. Sikäli mikäli uusi kausi alkaakin 1.1.2022 sijasta 1.12.2021, ei ole merkitystä asiassa. Lopputuloksen kannalta on sama, alkaako lv./tuloksen nousu uudelle tasolle yhtenä päivänä vai 1 kk aikana.

Jos ottaa tähän keskusteluun mukaan makrokuvan hyvin yleisellä tasolla, niin tulevien vuosien maailmantalouden kasvuennusteet näyttävät varsin hyviltä ja yleisesti se on ollut aina positiivinen merkki mm. teräsyhtiöiden kannalta. Taalerin (tai nykyisin Aktia) katsauksessa viime viikolla tätä asiaa käsiteltiin ja näkevät pidemmälläkin aikataululla markkinan suotuisana teräsyhtiöitä ajatellen ottamatta kantaa sen syvemmin yhtiökohtaisiin näkymiin. Outokumpua pitkään seuranneena (ja omistaneena) olen huomannut uuden johdon ottaneen enemmän nyky-Nokialaisen tavan lähestyä näkymiä ja tiedottamisessa siirrytty vahvemmin “luvataan varovaisemmin ja ylitetään odotukset” -linjaan ja tätä kautta rakennetaan luottamusta suhdennevaihteluidenkin yli. Ihan järkevää ottaen huomioon, että Outokumpu on enemmänkin maineeltaan takuupettäjä kuin takuusuorittaja.

En itse näe tässä lähitulevaisuudessa mitään suuria mörköjä ja koronan kaltaisiin odottamattomiin tapahtumiin on mahdotonta valmistautua sijoittajana. Paitsi tietysti lopettamalla sijoittaminen kokonaan. Volatiliteetti on Outokummulla ollut suurta ja sitä mielestäni nykyarvostus peilaakin; tilanne vaikuttaa nyt liian hyvältä ollakseen totta ja sijoittajat ovat menneiden vuosien pettymyksistä varpaillaan. Eli tarvitaan vieläkin selkeämpi signaali siitä, että nyt on oikeasti teräsyhtiöiden kulta-aika käsillä. Vaikka kaikki merkit näyttävät vihreää ja monen teräsyhtiön arvostukset peilaavat sitä, Outokummun kohdalla luottamusta ei näytä edelleenkään olevan. Vaatii siis oikeita faktoja ja niitä varmasti saadaan tulevien Q3 ja Q4 julkistusten yhteydessä. Paras on vasta edessä ja Outokumpu tulee varmasti tekemään historiansa parhaat osarit lähitulevaisuudessa, kulupuoli on saatu historiaansa paremmaksi ja uudet toimintamallit alkavat kantaa hedelmää.

Itse en näe tässä mitään isoja mörköjä kaapissa ja luottavaisin mielin omistan Outokumpua. BE Groupin tulosvaroitus (kurssi tänään +14%) vahvistaa yleistä luottoa teräkseen eikä yksikään teräsyhtiö ole kertonut näkymistään mitään huolestuttavaa.

Tämä toki oma mielipide ja kuten todettu, mielipiteitä löytyy jokaiselta suuntaan ja toiseen. Se olkoon meidän sijoittajien ja analyytikoidenkin oikeus. Joka tapauksessa, osake on mielestäni aliarvostettu verrokkeihinsa nähden ja vaikkakin 10 euron hintataso lienee yliammuttu, niin kyllä tässä on selkeä paikka ja perusteet nykytasoa huomattavasti korkeammalle arvostukselle ilman, että se olisi jotenkin perusteetonta.

Viitaten Hypolyysin postaukseen, hyvältä näyttää BE Groupin nousu ja koko toimialan tilanne. Muitakin vihjeitä kesäloman kovasta myynnistä löytyy: toissapäivänä saksalainen Salzgitter nosti voittoennustettaan, koska sekä lähiaikojen näkymät että kesälomakauden myynti kasvoivat.

STOCKHOLM (Nyhetsbyrån Direkt) Den tyska ståltillverkaren Salzgitter skruvar ånyo upp sin vinstprognos för det innevarande året och räknar numera med en vinst före skatt på mellan 600 och 700 miljoner euro.

Det rapporterar Dow Jones.

I juni höjde Salzgitter prognosen om en vinst före skatt mellan spannet 400 till 600 miljoner euro, från då tidigare 300-400 miljoner euro.

Bolaget motiverar de uppjusterade utsikterna med en ihållande positiv prisutveckling samt efterfrågan under sommarmånaderna, vilket särskilt speglas för bolagets affärsenheter Strip Steel och Trading. En stärkt marginal vittnas det även om, uppger Salzgitter.

Vid en framåtblick antar bolaget att marknaden fortsatt kommer utvecklas stabilt året ut.

Usein veroja ei voi vähentää tuloksesta eli ne eivät ole vähennyskelpoisia kirjanpidossa. Outokumpu kilpailee globaalisti eli jos tuollainen vero tulee niin se haittaa Outokumpua, koska sitä ei voi siirtää hintoihin. Tulos siis laskee.

Tämä on verojen osalta usein käytäntöntä, mutta ei kuitenkaan poikkeukseton sääntö. Vaikutus kuitenkin vähennyskelpoisuuden osalta 20 % veron määrästä.

Ilmeisesti kokonaisverotulo vuodessa 25 m€, joten varsin pienestä kulusta puhutaan Kemin kaivoksen osalta.

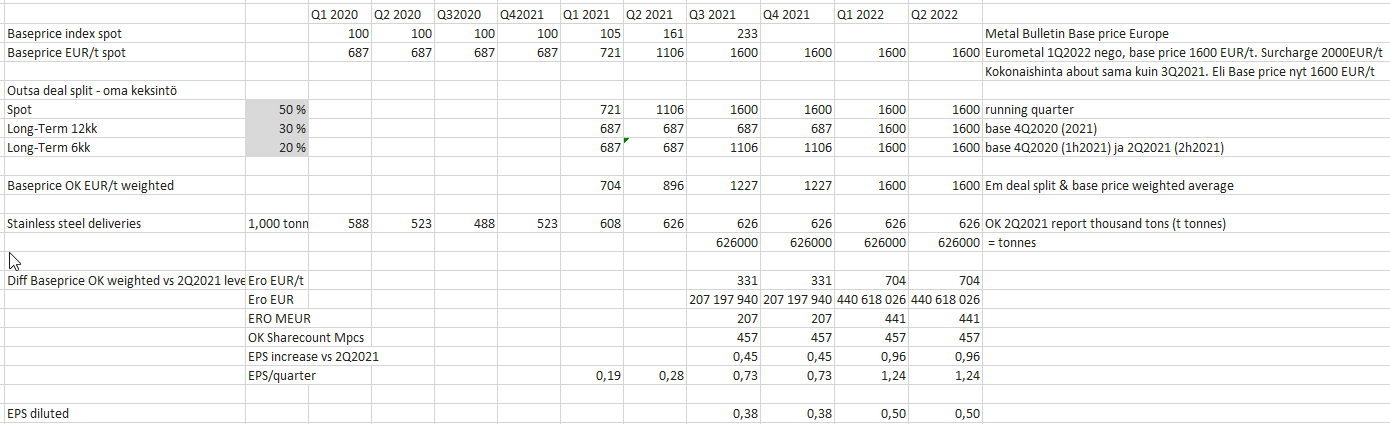

Harrastelin laskentaa mitä ne rosteritiedot mitä oli saatavilla voisi kertoa tulospotentiaalista.

Täytyy sanoa että laskentaharjoitus tuotti pöyristyttävän korkeita lukuja, joten olisi mukava kuulla raadilta mikä meni pieleen?

Käytin pohjana Metal Bulletinin Base price -suhteellista kehitystä, päättelin että Eurometalin artikkelin pohjalta että koska 1Q2022 tarjottu kokonaishinta (Base price 1600 EUR/t, Surcharge 2000 EUR/t) on samaa tasoa kuin 3Q2021 kokonaishinta, niin perushinta on nytkin noussut tasoon 1600 EUR/t

Tiedostan että hinnat tulevat voimaan viiveellä, on ne sitten vuosisopimuksissa fiksattuja base price -tasoja tai spot -kauppoja lead timen lävitse, ja ne voi painottaa. Tosin potentiaalin 2022 kannalta ei ole merkitystä, jos kaikki base pricet on käytännössä ehtineet kiertää tuohon 1600 EUR/t -tasoon.

Näin voi laskea Outsan painotetun keskiarvon base pricille, ja sen eron tuohon 1600 EUR/t, ja kertoa toimitustonneilla (käytin 626 ttons joka oli 2Q2021 tonnit)

Summa Summarum, osoittakaa missä menee pielee, kun kalkulaatio väittää tuon 1600 EUR/t -tason tultua voimaan jopa 1,24 EUR/t EPS, kun 2Q2021 EPS 0,28 EUR lisätään base pricen noususta tuleva 0,96 EUR lisä päälle. Kaikesta laskennasta huolimatta Outokummun ohjeistus 3Q2021 on kuitenkin käyttökate flat ja toimitukset 0-10% laskua. Joten ei mallin matematiikka kohtaa ohjeistukseen.

Varmasti myös Surchargen ulkopuolisi kustannuksia on noussut, jota Base pricella maksetaan, mutta mutta se lienee kuitenkin marginaalisempaa ja kuitataan vaikka sillä 200 MEUR säästöohjelmalla

Sen verran voin tähän kommentoida, että hyvin useat tehtaat tarjoavat tällä hetkellä spottihintaa Q1/Q2 niin, että kokonaishinta ei ole tilauksessa asiakkaan tiedossa. Se tarjotaan Baseprice+toimituskuukauden seosainelisä. Ja tuo spottikaupan Baseprice esimerkiksi Q1/Q2 toimituksille ei ole 1600€ luokkaa, vaan siihen on kyllä laskettu turvamarginaalia päälle. Reilusti.

Outokummun oman ohjeistuksen perusteella, jota ei enää tässä vaiheessa voi pitää vääränä (yhtiö ei ole antanut tulosvaroitusta).

Laskelman virheellisyys voi löytyä seuraavista asioista;

6 kk vs. 12 kk sopimusten optimistinen allokointi. Ehkä 12 kk soppareiden osuus vuosisopimuksista merkittävästi suurempi kuin 30 %.

Onko sitten saatu spotit myytyä 1600 euroa base hinnalla. Yhtenä tekijänä voi olla jakelijoilta saatu hinta. Onko uutisoitu hinta jakelijoiden hinta, jolloin siihen voidaan tehdä 10-15 %:n alennus (ottaen huomioon jakelijoiden hyvät tulokset)

Toimitukset ovat ehkä olleet -10% pienemmät kuin Q2:lla.

Raaka-ainehintojen nousu Q2:sta Q3:een.

Lopullisen tiedon puute vuosisopimuksista vaikeuttaa olennaisesti laskelmien tekemistä kuluvasta vuodesta. Tästä syystä on helpompi laskea Q1:n/2021 tulosta. Vaikka vuosopimusten hinnat vain tuplaantuisivat, tulisi niiden kautta Eps:iä lisää noin 50 centtiä/osake/Q nykytasoon nähden. Kun tähän lisätään nykyinen taso + spotista tuleva hinnannousu, lähestytään EPSin osalta 1 euroa/Q.

Jep, tulosvaroituksen pitäisi tulla mikäli ohjeistuksesta selvästi poiketaan. Mikäli taas ohjeistuksen mukainen tulos tulee, niin hallituksen ja operatiivisella johdolla on kyllä selitettävää miksi kilpailijat pystyvät tekemään parempaa tulosta.

Edellisen postaukseni toisen lauseen lopusta oli “unohtunut” virke; “, valitettavasti laskelma näyttäisi olevan Q3/2021 osalta liian optimistinen”.

Yksi tekijä saattaa olla myös se, että mahdollisesti Q3:n pienempi toimitusmäärä kohdistuu parempihintaiseen spot-kauppaan. On mahdollista (jopa todennäköistä), että yhtiö joutuu tinkimään spot-myynnistä, koska vuosisopimukseen perustuvat toimitukset on pakko tehdä. Tämä olisi loogista, mikäli vuosisopimusasiakkaat tilaavat tasaisesti tavaraa läpi vuoden. Tällöin niiden toimitukset ovat saman suuruiset Q2:lla ja Q3:lla.

Mitä tulee jps:n kommenttiin, niin itse olisin vähän armollisempi johtoa kohtaan vielä Q3:n osalta. Valitettavasti (johdosta riippumattomastosta syystä) tämän vuoden vuosisopimukset neuvoteltiin, näin jälkikäteen tarkasteltuna, täysin väärään aikaan. Tämän seurauksena hinta näyttäytyy nykyisessä markkinatilanteessa todella huonolta. Ottaen huomioon romuraudan kohonnut hinta, olen täysin varma siitä, että vuosisopimukset ovat tällä hetkellä tappiollisia.

Sen sijaan johdolla ei ole mitään selitettävää, mikäli tulos Q1/2022:lla ei ole täysin eri planeetalta. Kuten edellä kirjoitin, omien laskelmieni mukaan Q1/2022 EPS:n pitäisi olla 1 euroa tai ainakin hyvin lähellä sitä.

Perjantaiset päivitykset Euroopan rosterin hinnasta. Base hinta kasvoi 50€ viikon takaisesta. Tuttu syy eli kysyntää enemmän kuin tarjontaa. Base price on nyt 1800-1850€ per tonni.

Tuntuisi omituiselta, spottihinnathan on periaatteessa per heti tehtäviä kauppoja. Futuurihinnat on taas määrättynä ajankohtana toimitettavia hintoja. En metallikaupasta mitään ymmärrä, mutta määritelmällisesti menee kuvaamallani tavalla.

Tehtaat luonnollisesti tarjoavat eri asiakkaille eri hintaan näitä spottieriä. Riippuu siis varmasti asiakkaan ostomääristä mihin hintaan tuo tavara vaihtaa omistajaa. Pitkälle menevissä toimituksissa tuo Basepricen hinta on tällä hetkellä ollut korkeampi kuin 1600€/t. Seosainelisä tulee sitten toimituskuukauden mukaan. En usko, että suuriakaan eriä spottia ostava saa basepriceä edes lähelle tuota 1600€/t tällä hetkellä.

Tilanne on mennyt todella kummalliseksi, koska hintaa ei voi tietää tilaushetkellä tarkasti. Sama koskee myös alumiinien tehdaseriä joidenkin tehtaiden osalta. Varauksen voi tehdä, mutta hinnan saa vasta 1-2kk ennen toimitusta. Alumiinin hinnanmuodostus on toki hieman erilainen, mutta kaupankäynnin periaatteet samoja.

Tukkurit tarjoavat tavaransa luonnollisesti samalla tavalla ja ottavat katteensa tuon Basepricen muodossa, eli tarjoavat Basepricen+omakate+ toimituskuukauden seosainelisä.

Ymmärränkö oikein, että Opan laskelmassaan käyttämä Baseprice tällä hetkellä myytäville Q1/2022 toimituksille (pl. vuosisopimukset) on (keskimäärin) korkeampi kuin 1600 euroa?

Niinhän se on, käytin laskelmassani Base Price 1600 EUR/t, mutta @moihe tuossa linkkasi tuoreen päivityksen että Base Price on tämän viikon lopulla ollut 1800-1850 EUR/t eli 10% noussut tuosta Eurometalin 2 viikon takaisesta artikkelista.

Ja @Riksa2 kuittaisi samaa että Base Price on korkeampi kuin 1600 EUR/t…

Aika hurjaa…

Fastmarkets’ weekly price assessment for stainless steel cold-rolled sheet, 2mm, grade 304, base price domestic, delivered Northern Europe rose to €1,800-1,850 ($2,128-2,187) per tonne on September 10, up by €50 per tonne week on week.