Toden totta “Aika hurjaa…”. Tähän kun saadaan vielä uudet vuosisopimukset nykytasolle (viimeistään) vuoden alusta.

Tämä näyttää vähän liiankin hyvältä ollakseen totta.

Mikäli jollakin on eriäviä näkemyksiä markkinasta, niin olisi enemmän kuin toivottavaa saada vastakkaisia argumentteja keskusteluun mukaan vai onko tilanne oikeasti niin hyvä, ettei sellaisia ole löydettävissä?

Ymmärrät täysin oikein. Tuo baseprice on riippuvainen ostomääristä, neuvottelutaidoista ja muista seikoista. Fastmarketin tarjoama tämän hetkinen haarukka 1800€-1850€ edustaa ilmeisesti Basepricen alalaitaa, eikä suinkaan keskiarvoa. Pitää olla aika iso spotin ostaja, että noihin hintoihin pääsee tällä hetkellä. Suurin osa maksaa luultavasti huomattavasti enemmän.

Kommenttini ei koske nyt Outokumpua vaan yleisesti markkinaa. Helpottavaksi tiedoksi voin kertoa, että kumpu ei ole se halvin toimittaja Eu-alueella. Se nyt tuskin yllättää ketään. Eli osaavat kyllä rahastaa. Nämähän ei ole mitään salaisia tietoja. Ne saa kun tukkurilta kysyy tietyn tehtaan tavaraa täysin tehdaserin.

Ja nyt vielä sekaannuksien välttämiseksi tarkennan hieman edellistä vastaustani tähän samaan kysymykseesi.

Tämän hetken tilauksille, jotka toimitetaan Q1 tai Q2 tuo hinta kyllä korkeampi kuin 1800€/t baseprice. En tiedä, milloin Outokumpu alkoi Q1 myymään, mutta oletettavasti Q1 alkupään toimituksien basepricen hinta on ollut alle 1600€/t ja nyt sitten reippaasti yli (jos Q1 kapasiteettia vielä vapaana). Tuo 1600€ voi olla keskiarvona ihan hyvä.

Keskiarvohinnan laskentaan en ota kantaa, koska on vaikea arvioida missä kohtaa tuon Q1 myynti alkoi, mutta jossain vaiheessa nuo korkeat Basepricet tulee Kummun putkesta läpi. Tuossa Opan laskelmassa tuo Q2 tulee olemaan huomattavasti korkeampi kuin 1600€/t basepriceltään, se tiedetään jo Fastmarketin datankin perusteella.

En myöskään tiedä milloin Outokumpu alkoi myymään toimituksia Q3/Q4, mutta olettaisin noiden tilausten basepricet hieman alemmalle tasolle. Tuota Fastmarkettia jos ehtisi kaivelemaan ja katsomaan viikottaiset Basepricet vaikka alkaen huhtikuusta ja lisäisi niihin hieman kerrointa (10-20%?) niin Q3/Q4:lle voisi löytyä varmistusta basepriceen. En muista ulkoa missä tasoissa baseprice pyöri noihin aikoihin.

Mitä nopeammin Kumpu saisi tavarat toimitettua, niin sitä nopeammin korkeat hinnat tulisi putkesta läpi. Nyt hyvää tulosta saa odottaa. Toisaalta itseäni rauhoittaa se tieto, että tämän hetken valossa tuo Q3/Q4, Q1/21 ja varsinkin Q2/21 tulee olemaan Kummulle todella hyviä, jos ei tule mitään ylimääräisiä mutkia matkaan.

Saattoi olla hieman sekava vastaus, mutta toivottavasti hieman selvensi omaa näkemystäni.

Itse tein äsken pienen laskuharjoituksen Outokummun Europe yksikön potenttiaalisesta tuloksesta q2 2022. Metalbulletin sivustolta katsoin, että q2 2018 aikaan base price oli noin 1100€ per tonni. Jos q2 2022 rosterin base price on 1800€ per tonni niin jokaisesta tuotetusta tonnista jää noin 700€ enemmän liikevoittoa. Jos Outokummun Europe yksikkö tuottaa saman määrän rosteria kuin q2 2021 eli 410000 tonnia niin liikevoittoa jää 287 miljoonaa euroa enemmän käteen kuin q2 2018. Outokummun Europe alue teki noin 50 miljoonaa euroa liikevoittoa 2018 q2 eli Outokumpu tekisi 337 miljoonaa euroa liikevoittoa q2 2022. Tämä tekee noin 0,74 euroa liikevoittoa per osake. Tuosta sitten maksetaan vielä verot ja korot, mutta EPS olisi silti aivan massiivisen kova.

Muutama huomio vielä laskelmasta. Laskelmassa ei oteta huomioon pidempien sopimuksien vaikutusta hintaan, mutta jokainen varmasti ymmärtää, että pidempien sopimuksien base price tulee lähestymään 1800€ hintaa ajan kuluessa. Otetaan nyt sellainen hyvä turvamarginaali, että Outokummun Europe alue tekee EPS:ä noin 0,5€ per osake, kun otetaan huomioon pidemmät sopimukset. Tähän voidaan sitten lisätä muiden yksikköjen tulokset.

Tämä laskelma vaikuttaa monista varmasti todella absurdilta, koska analyytikot eivät ennusta tällaista tulosta. Jokainen kuitenkin voi tehdä omat laskelmat ja testata kuinka paljon satojen eurojen base pricen nousu vaikuttaa tulokseen.

Disclaimer: Tämän laskelman perusteella ei tule tehdä sijoituspäätöksiä ja tämä ei ole sijoitussuositus. Laskelmat ovat puhtaasti laskuharjoituksia.

Kaikkien laskutoimitusten jälkeen tuo Indersin arvio tuntuu kaukaisemmalta viikko viikon jälkeen. En oikein keksi miten tuo ensi vuoden EPS osuisi Inderesin ennusteeseen ilman forcemajeruita tai muita poikkeavia seikkoja, jotka a) ei ole tavallisen sukankuluttajan tiedossa tai b) ole ennalta arvattavissa

Inderesin viimeisin raportti on elokuun alusta. Sen jälkeen rosterin hinnat ovat jatkaneet nousuaan ja vuosisopimusneuvottelut vähintäänkin alkaneet (nousevien hintojen vallitessa) ja kohta saadaan päätökseen.

Koska nyt jo myydään Q1:n loppuja (mahdollisesti jopa Q2:n alkua) ja samanaikaisesti lyödään lukkoon uudet vuosisopimushinnat, on mielestäni (täysin) selvää, että ensi vuodesta tulee tuloksellisesti merkittävästi parempi kuin kuluvasta vuodesta. Mikäli tilanne pysyy markkinoilla ensi vuoden kevääseen asti lähelläkään nykytasoa, tulee ensi vuodesta todella hyvä. Tätä taustaa vasten on vaikea (mielestäni mahdotonta) löytää perusteita EPS:n tippumiselle (0,89 vs. 0,51) 42,7 %:lla 2021 vs. 2022.

Ferrokromin hinta q4 tulee varmaankin parin viikon sisällä? Siinäkään ei taida olla ainakaan voimakasta laskua tulossa? Sieltä voisi ainakin tulla nostopainetta Inderesinkin suositukselle, jos pysyy korkealla (toki suosituksella ei itselle kovin suurta merkitystä tämän casen osalta tällä hetkellä)

Tämä kyllä kieltämättä vaikuttaa jopa liian kovalta ollakseen totta. Prosessi ei ole itselle tuttu, mutta miten noissa hinnoissa ja laskelmissa on huomioitu raaka-aineen hintamuutokset ja muut muuttuvat kulut? Äkkiseltään vaikuttaa, et peilataan valmiin tuotteen hintaan. Vai voiko tosiaan olla niin, että valmiin tuotteen hinnan nousu tulee suoraan katteeseen läpi?

Eipä sillä, itsekin toivon tämän nousevan sinne 9-10 pintaan.

Outokummun rosterin hinta muodustuu kolmesta komponentista. Ensimmäinen muodostuu raaka-aineiden hinnan mukaan. Toinen on ns. “Extra”, tämä on pieni osa hintaa ja se ottaa huomioon asiakkaan pienet toivomukset teräksestä. Kolmas on perushinta, joka muodustuu kysyntätilanteen mukaan ja tämä neuvotellaan asiakaskohtaisesti. Perushintaan ei vaikuta merkittävästi muuttuvat kustannukset, sillä muuttuvat kustannukset vaikuttaa ensimmäiseen komponenttiin. Perushinnan nousu näkyy viivan alla lähes kokonaan. Outokummun lähes kaikki muuttuvat kustannukset liittyvät raaka-aineisiin. Esimerkki laskelma: Kun hetkellä nolla rosterin hinta on 2500€ ja tästä 1500€ muodustuu raaka-aineista, 200€ extrasta ja 800€ perushinnasta. Jos hetkellä yksi rosterin hinta onkin 3500€ ja 2300€ muodustuu raaka-aineista, 200€ extrasta ja 1000€ perushinnasta niin periaatteessa Outokumpu tekee 200€ enemmän voittoa per tonni. Eilisissä laskelmissani käytin oletusta, että perushinta on noussut ja raaka-aineiden kohonneet hinnat otetaan huomioon täysimääräisesti.

Viitaten aiempiin kommentteihini vuosisopimusten tuomasta liikevaihdon muutoksesta vuodelle 2022 ja (ehkä) pienemmästä liikevaihdon suhteellisesta noususta spot-myyntien osalta vs. 2021, on Nordeankin liikevaihtoennuste vuodelle 2022 (ja sitä kautta tulosennuste) koivin varovainen.

Ehkä olen täysin väärässä ja palaan häntä kopien välissä indeksisijoittajaksi.

Sen verran tähän kommentoin, että Outokummun tulosvaroitukset ovat tulleet perinteisesti aikaisintaan kvartaalien viimeisen kuukauden puolivälin jälkeen, monesti vasta kvartaalin päätyttyä noin 2-3 viikkoa ennen varsinaista osaria. Lieneekö sitten sisäisen laskennan toimintamalleista johtuvaa. Itse en vielä siis heittäisi sen tulosvaroituksenkaan suhteen kirvestä kaivoon. Ja voihan tosiaan olla, että vielä tätä Q3:sta “rasittaa” vuosisopimukset ja mennään ennustetussa vauhdissa, mutta näkymien valaiseminen tuonee kuitenkin positiivista puhallusta Q3:n osarin yhteydessä.

Outokummulla (kuten myös SSAB:lla) on ollut tapana antaa ohjeistus vain seuraavalle neljänneksenne, mihin varsinkin tässä markkinatilanteessa toivoisi muutosta. Mikäli vuosisopimukset on tehty (kuten varmasti on tapahtunut) Q3:n tulosjulkistuksen aikaan, niin olisi toivottavaa, että yhtiö antaisi tietoa uusien vuosisopimusten vaikutuksesta (vuosisopimusten %-osuus tonneista Eurooppa/USA ja hintatason muutos tähän vuoteen) vuodelle 2022. Muutoihan markkinat joutuvat odottamaan tiedon murusia Q1:n tulosjulkistukseen saakka ja tekemään tulloin julkistavista tiedoista omia arvioita loppuvuodekin tuloksesta, jota on siinä kohtaa jäljellä noin 8 kk.

Aika rajusti Outoa piiskattiin tänään, päätös -4%, kun keskeiset kilpailijat jäivät paljon pienempiin miinuksiin. Mahtaneeko taustalla kummitella EUn mahdollinen anti-dumping -politiikan muutos? Mutta, jos tämä laskee kursseja, sen pitäisi vaikuttaa myös muihin eurooppalaisiin kilpailijoihin, mutta esim Acerinox jäi pienehköllä vaihdolla noin -1% tasolle. Outoa, Outokumpu…

Eiköhän kyse ole pelkästään ostajatahon pyrkiymyksestä hämmentää tilannetta vuosisopimusten neuvotteluajankohtana.

Onko teräksen saatavavuus heikentynyt jotenkin olennaisesti sitten kesäkuun, jolloin komissio asetti tullit? Käsitykseni mukaan varastotasot eivät ole enää alentuneet kesäkuun jälkeen, joten tavaran saatavuus on samalla tasolla kuin päätöstä tehtäessä.

Olisi hyvin skeptinen ajattelmaan, että komissio lähtisi muuttamaan noin 3 kk sitten tekemäänsä päätöstä faktoilla, jotka ovat samat kuin päätöstä tehtäessä.

Kuten alussa totesin, kyse on varmastikin vuosiostajien (mm. autoteollisuuden) pyrkimyksestä parantaa neuvotteluasetelmiaan sopimusneuvottteluissa.

Koska autoteollisuudelle teräksen tasainen saanti on koko toiminnan elinehto ja tavaraa myydään jo täyttä häkää ensi vuodelle, on ilmeistä, että myyjäpuolella on parempi neuvotteluasetelma nykytilanteesa.

Ottaen huomioon kohonneet exw/fob hinnat myös Kauko-Idän kotimarkkinoilla ja voimakkaasti kasvaneet kuljetuskustannukset, tuontitavaran hinta Eurooppalaisen tehtaan portilla ei kuitenkaan ole merkittävästi alempi. Euroopan sisäisessä myynnissä kuljetukset eivät ole vastaavalla tavalla merikuljetusten varassa ja maakuljetuksissa rahtihinnoissa on tapahtunut hyvin maltilllista muutosta viimeisen 12 kk aikana. Käsitykseni mukaan Outokummulla ja SSAB on pitkäaikaiset rahtaus-/määräsopimukset paikallisten varustamojen kanssa, jolloin maailmalla tapahtunut merikuljetuksten hinnannousun vaikutus vain parantaa suhteellista kilpailuetua.

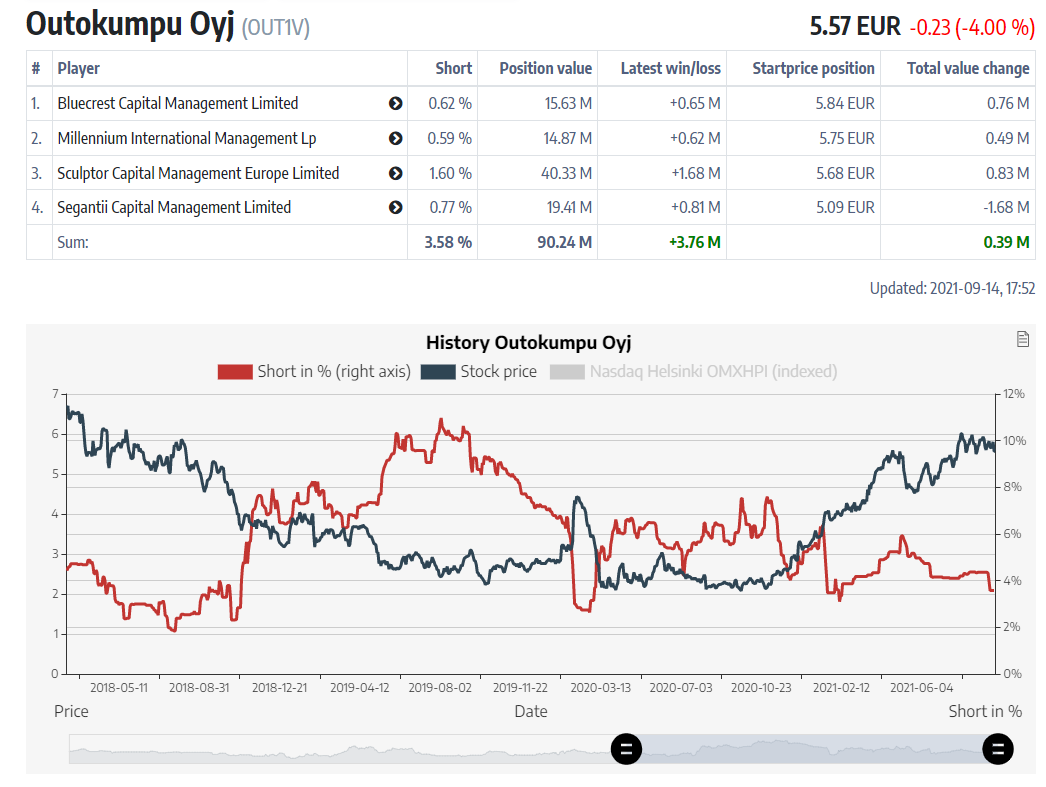

Shorttipositiot ovat olleet selvästi laskusuunnassa ja tällä hetkellä positio maltillinen Outokummulle. Shorttaajien määrä pudonnut 9 > 4 lyhyessä ajassa.

Ei liity nykyiseen positioiden tippumiseen, mutta aikas usein shortarit ovat olleet myöhässä eli lähteneet muuttamaan positioitaan vasta kun hyvän matkaa menty tiettyyn suuntaan. Kesän 2020 positoiden lisäys osakekurssin ollessa ATL on hyvä esimerkki virhearvioinnista.