Deutschen turinat SSAB-ketjun puolella

4 tykkäystä

Ferrokromin hinta näyttää jatkavan Aasiassa nousuaan Metal Bulletin is part of Fastmarkets - Fastmarkets

Uutisointia lukiessa ja markkinaa tarkalla korvalla kuunnellen on RST tehtailla kiire jatkunut vanhaan malliin. Q2 myynnissä jo pitkälle, eli turha odotella ekalle puolikkaalle helpotusta materiaalipulaan tai hinnoitteluun. Metalbulletinin ilmoittamat baseprice spottihinnat on kaukana todellisuudesta tällä hetkellä. Se joka kaivaa markkinalta spotille 1800-1850 tonnihinnan pitää olla taikuri. Pitää vaan toivoa, että Kummulla pysyy vehkeet ehjänä.

Ylläoleva tieto on ainoastaan oma tietoni tämän hetken markkinasta. Ei sijoitussuositus.

Edit. Jos yllä olevaan exceliin heittää tämän päivän seosaineeseen +5-10% (oletettu hinnan nousu?) lisää ja basepriceen ekalle kvartille 1800€ ja toiselle 2000€ (Q2 hinnassa varausta reilusti alaspäin) niin lukemat olisivat aika mielenkiintoiset. Hyvälle näyttää.

14 tykkäystä

Thyssen myy Ternin italiaiselle jalostajalle Arvedille, 2h2022 kaupat.

Mielestäni ihan yees, että menee jalostajalle, eipähän ole niin suurta intoa tuoda rosteria EU:n ulkopuolelta. Tärkeintä ettei mene EU:n ulkopuoliselle isommalle pelurille, vaan jää EU:n sisäiseksi itsenenäiseksi yksiköksi

AST group currently employs around 2,700 people and generated sales of around €1.7 billion in fiscal year 2019/2020

Its electric furnaces are currently used to produce approximately 1,000,000 tons of stainless steel per year

8 tykkäystä

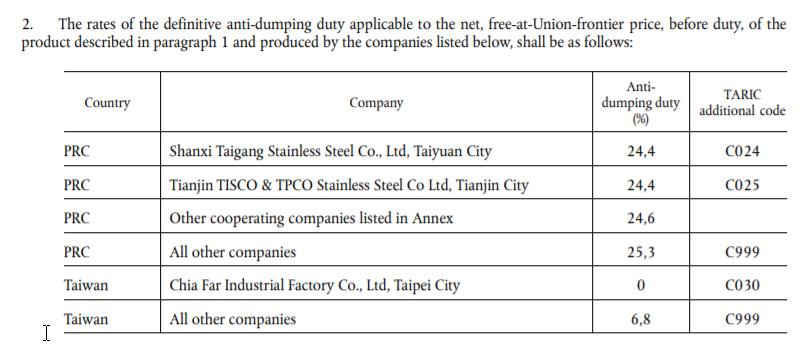

Kauppalehden keskustelupalstalla on viittaus Gerberin uutisointiin, jonka mukaan komissio on jatkanut Kiinaan ja Taiwaaniin kohdistamia polkumyyntitulleja.

3 tykkäystä

Hieno juttu, minusta näyttää että Kiinan/Taiwanin CR:n tullitasot pysyisivät ennallaan

s. 38 jatkossa

s. 1-2 nyt

https://trade.ec.europa.eu/tdi/case_details.cfm?id=2467

https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32021R1483&from=EN

8 tykkäystä

Eilen Steel dynamics ilmoitti parantuneista näkymistä, tänään vuorossa on Nucor, jonka mukaan seuraava kvartaali tulee olemaan ennätyksellinen ja ylittää analyytikoiden ennusteet. Kurssireaktio? -1,3% juuri nyt. Eli sijoittajat odottivat vieläkin enemmän, mikä voinee selittää ainakin osin myös Outokummun mörnimistä.

10 tykkäystä

Pörssisijoittajan viikko -tapahtumassa (Arvopaperi-lehti, Kauppalehti yms tilaisuus netissä) oli äsken Outokummun Malisen esitys, tuliko siellä mitään oleellista uutta? Itsellä meni puhe ohi, ehdin koneelle vartin liian myöhään.

3 tykkäystä

Outokummun tj Malinen kommentoi juuri äsken alan syklisyydestä jotain siihen suuntaan, että raskaan teollisuuden kysyntä on vasta kääntynyt nousuun.

25 tykkäystä

haastattelu on edelleen katsottavissa, Outokummun vuoro noin 3 tunnin kohdalla, toiseksi viimeinen haastattelu

7 tykkäystä

Outokummulla on pullat erinomaisesti uunissa. Milloinkohan “tehokkaat” markkinat ymmärtävät sen…

1 tykkäys

Hyvä ja positiivinen esitys. Ottaen huomioon henkilön tapa ilmaista asioita, on esityksestä hyvin vaikea löytää huolta aiheuttavia seikkoja. Yksittäisinä asioida voidaan kaiketi nostaa esille teollisuusinvestointien herääminen ja tilauskanta menee pitkälle keväälle. Malinen näki myös lähivuodet hyvinkin positiivisina.

Esityksessä tuli myös hyvin esille se, että yksi kehityskohde 200 M€ projektissa on myyntitoiminnan tehostaminen, joka käytännössä tarkoittaa maksimaalisen tuoton saamista tuotettavissa olevasta tavarasta.

2 tykkäystä

Hyvä esitys Maliselta

Pari poimintaa

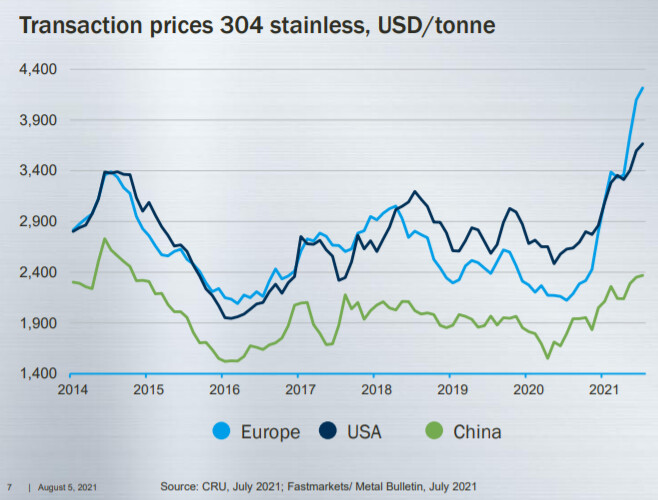

03.08,30 kohdilla Malinen puhuu hintakehityksestä; että meidän hintataso kesällä 2020 saavutti 10 vuoden pohjat, ja nyt hinnat lähteneet nousemaan ja olemme saavuttaneet historian keskiarvoa hieman korkeamman tason

Kuitenkin jos katsoo 2q2021 tulosesitystä 5.8.2021, niin onhan spot-transaktiohinta paljon korkeampi kuin historiallinen hintataso, ja hintahan on sittemmin noussut. Basepricesta ei minulla valitettavasti ole käyrää kuin se Metal Bulletinin 12kk vahvasti nousujohteinen käyrä.

Ehkä Malinen hintatasosta puhuessaan viittaa Outsan omaan efektiiviseen hintatasoon, ja “me” -muodossa hän puhuukin. Arvioisin historiallinen keskiarvo kuvan perusteella Euroopasa on noin 2800 USD/t, hieman yli olisi vaikka 3000 USD/t ja spotti huitelee käyrässä noin 4350 USD/t. Metal Bulletin kertoo Sept 3, että 4750-4980 USD/t. Feb 5 kertoivat että spotti saavutti noin 3000 USD/t tason

Eli kuten tiedetään, Outsan hintatasot joilla tulosta raportoitu so far ovat hyvin kaukana spotti-tasoista, ja toivottavasti ovat osanneet ja osaavat myydä ja neuvotella 2022 kuntoon. Tulos kuntoon, velat veks ja omistajille osinkoa.

12 tykkäystä

Varmasti juurikin näin kun about puolesta tavarasta saadaan tällä hetkellä viime syksyllä neuvoteltu (vuosisopimus)hinta ja puolesta tavarasta tämän hetkinen spot-hinta, niin toimitettavan tavaran keskihinta varmasti sijoittuu mainitsemallesi tasolle. Valitettavasti tällä keskihintatasolla mennään vuoden loppuun, mutta siitä eteenpäin saadaan tämä toinenkin puolikas kuntoon.

Jos yhtiö ei osaa neuvotella vuosisopimushintoja kuntoon vuodelle 2022, on kyse yhtiökohtaisesta ongelmasta, mihin en kuitenkaan jaksa uskoa. Kuten esityksessäkin todettiin, myynti on yksi kohde 200 m€ projektissa. Aivan varmasti yhtiön johto kiinnittää nyt erityistä huomiota vuosisopimushintoihin. Tähän kysymykseen saamme varmuuden viimeistään Q1/2022 tulosjulkistuksessa.

2 tykkäystä

Jos Outo sössii Q4:sta eteenpäin niin sitten Malinen ulos, nyt ei ole yhtään tekosyytä. Toivottavasti kaikki isot huollot tehtiin etuajassa viime vuoden surkeiden hintojen aikaan ettei ole tiedossa turhia seisokkeja.

Vuodesta 2022 pitää tulla kirkkaasti paras Oudolle sitten 2003-2007 supersyklin. No excuses. Varovasti laskettuna Oudon pitäisi tehdä ensi vuonna niin paljon vapaata kassavirtaa että se voisi maksaa kaikki velat pois halutessaan.

13 tykkäystä

Huoltojenhan piti juurikin tapahtua q3:n aikana. Ja haastattelussa sanoi että saavat nauvoteltua hyvät hinnat jos nyt en aivan väärin muista, juuri tähän hätään en kerkeä katsomaan uudelleen.

3 tykkäystä

Onko nyt niin että pitkät sopimukset kurittavat vain outokumpua? Luulisi pitkiä sopimuksia muillakin tuottajilla🤔

3 tykkäystä

Outsa ei varmaan ainoa jota pitkät sopimukset kurittavat. Ehkä kuitenkin keskiarvoa enemmän, jos vaikka pohjoisessa (ml keski-Eurooppa) olisi enemmän vuosisoppareita kuin etelässä. Kuvittelen että etelässä on hankittu enemmän materiaalia tuonnista.

Voisi todeta myös, että Outokumpu osti rosteriaktiviteetteja Thysseniltä, ja Thyssen totesi 2Q2021 osarin yhteydessä perusteräkseen liittyen että heillä on enemmän pitkiä soppareita ja näkevät tulosvaikutusta hitaammin kuin kilpailijat.

Ehkä pohjoisen kauppatapa on herrasmiesmäisempi, ainakin Ternin kerrottiin tammikuussa yrittävän päivittää vuosisopimushintoja

“At Steel too, the significant improvement in the 3rd quarter shows that we are making progress,” says Klaus Keysberg, CFO of thyssenkrupp AG and the Executive Board member responsible for the Steel Europe segment. “This is a good thing, but our long-term contract structures mean there is a delay in increased raw material and steel prices feeding through to our revenues and earnings. In addition, there were temporary production restrictions, largely due to the relining of blast furnace 1 initiated in Duisburg in the 3rd quarter.” Keysberg: “The positive effect on earnings will come. We’ll just see it later than our competitors.”

3 tykkäystä

Oudolle historiansa kaikkien aikojen paras tulos 2022 ja Inderesin arvio epsiksi 0,51 euroa…

No further questions.

6 tykkäystä

Mitä tulee vuosisopimuksiin, niin näinhän se varmasti on monella muullakin alan toimijalla, painotuseroilla riippuen asiakasryhmistä.

Mikäli kuuntelitte eilen KL:n Pörssisijoittaja viikosta Fortumin osuuden, niin siinäkin käytyyn läpi Fortumilla olevia kiinteähintaisia sopimuksia. Asiasta käytettiin ilmaisua “suojaus”.

Ilmeisesti Outokummun “suojaus” ei ole Fortumin tavoin niinkään Outokumpulähtöinen vaan pikemminkin ostajapuolen tapa toimia.

Joka tapauksessa vastaavaan lopputulokseen johtavia sopimuksia tehdään muillakin teollisuudenaloilla ja nyt vain kävi kuluvalle vuodelle huono tuuri, jos tätä ilmaisua sallitaan käytettävän. Onneksi kohta päästään jatkamaan keskusteluja puhtaalta pöydältä.

1 tykkäys

Iron oren hinta laskee, joten eikö teräsyhtiöiden pörssikurssin pitäisi nousta? Mikä tässä logiikassa nyt ontuu?

1 tykkäys