Vara researchin viimeisin konsensus on elokuun viimeiseltä päivältä. Valitettavasti tätä uudempaa dataa ei ole nyt saatavilla. Sen jälkeen maailma, ennusteet ja suositukset ovat hieman ehtineet elää. Käsittääkseni suunta on ollut vähän positiiviseen päin, mutta ei mitenkään radikaalisti.

Täällä on Petriä usein ja pitkään haukuttu matalista suosituksista ja ennusteista. Itsekin näen hänen ennusteensa ja suosituksensa erikoisen pessimistisinä. Perustelut ovat jääneet vähän onton tuntuisiksi. Syklisistä toki kannattaa hypätä pois ennen kuin talous/kysyntä edes alkaa näyttää merkkejä heikkoudesta, mutta tämä vaikuttaa hätävarjelun liioittelulta.

Eli Petrin näkemys vaikuttaa hyvin pessimistiseltä, mutta foorumin kommentit ja laskelmat vaikuttavat ultraoptimistisilta.

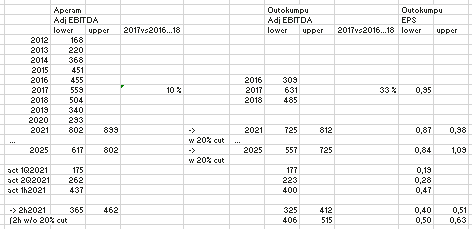

Outokumpua seuraa ainakin 10 analyytikkoa. 31.8.2021 datassa korkeimmat sales ennusteet 2021 2022 ja 2023 ovat

8,2 9,3 8,5 mrd

Korkeimmat adjusted ebit 2021 2022 2023

672 755 671 m

Minulla itselläni ei kompetenssi riitä arvioimaan spot hintojen, raaka-aineiden, varastotasojen, tullien, toimituslaatujen, verojen, rahoituskulujen, varastotasojen, vuosisopimusten jne jne tarkkaa vaikutusta siihen mitä viivan alle lopulta jää.

Täällä päivästä toiseen tehdään parin rivin laskelmia, jotka osoittavat, että yhtiötä seuraavien analyytikoiden optimistisimmatkin laskelmat ovat aivan liian pessimistisiä. Myös laskeskellaan esim q3 tulosta ja ihmetellään että missä se posari viipyy, kun tuloshan selvästi menee paljon ennustetun yli. Entäs jos yhtiön TJ ja talousjohtaja tietävätkin kuluvan osarin tuloksen meitä paremmin?

Laskelmista käy myös ilmi että Outokummun tulos ja liikevaihto tulevat räjähtämään koska teräksen hinta on huipussa!

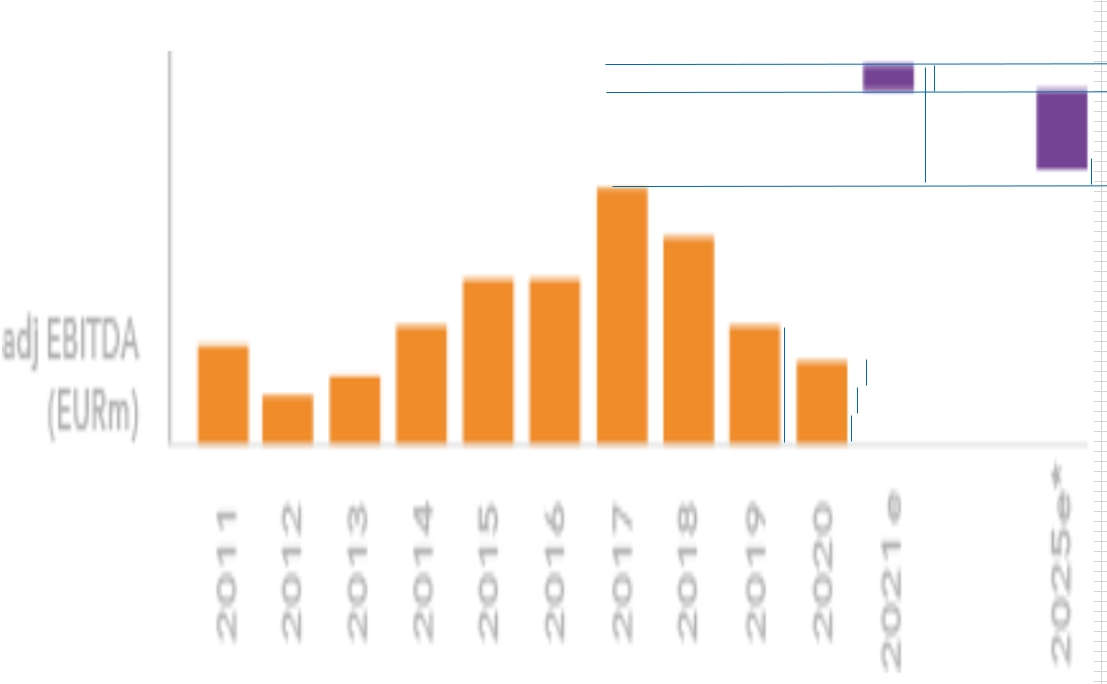

Markkinatilanne on kieltämättä hyvä ja kilpailijatkin tekevät hyvää tulosta. Katselin Outokummun pidemmän aikavälin toimituksia, liikevaihtoa ja käyttökatetta. Toimitukset eivät heilu aivan valtavasti, mutta liikevaihto pysyy myös yllättävän vakaana vuosien saatossa vrt teräksen hinnan valtava vaihtelu. Toki raaka-aineet ja muut kustannukset nousevat teräksen hinnan ollessa korkealla, mutta historiallisesti kova teräksen hinta on korreloinut yllättävän huonosti Outokummun käyttökatteeseen.

Eli kommenttiani summatakseni; uskon pidempien sopimusten olevan yleisempiä ja pidempiä kuin täällä näytetään uskovan (+suojauksia?) <-> teräksen hinta näkyy paljon vähemmän ja hitaammin katteessa kuin täällä on laskeskeltu.