Ovaro on tiedottanut Q3:lla useista transaktioista, jotka jatkavat kiinteistöportfolion rakenteen tervehdyttämistä ja siirtävät painopistettä yhä vahvemmin toimitiloihin. Huomioimme järjestelyt ennusteissamme, mutta niiden nettovaikutus on jäänyt ison kuvan kannalta suhteellisen vähäiseksi. Osakkeen arvostus on maltillinen ja portfolion rakenteen parantuminen sekä viimeaikaisten asuntoportfoliomyyntien hinnoittelu puoltavat mielestämme korkeampaa arvostusta.

Isossa kuvassa Ovaro Kiinteistösijoituksen Q3 oli varsin mallikas, vaikka asuntojen myynneistä tulikin alaskirjauksia. Yhtiön Kukkula -hanke Jyväskylässä on edennyt, kun hankekehitys ja vuokraus on käynnistynyt. Lisäksi yhtiöllä on vahva tase ja erinomainen likviditeetti. Ohjeistuksen yhtiö piti ennallaan. Ovaro Kiinteistösijoituksen toimitusjohtaja Marko Huttunen kommentoi analyytikko Frans-Mikael Rostedtin haastattelussa

Tässä on myös tuore yhtiörapsa.

Ovaron Q3-tulos oli odotuksiamme heikompi, koska toimistokiinteistöjen uusia vuokralaisia varten tehdyt ajanmukaistamisinvestoinnit olivat odotuksiamme selkeästi suuremmat ja investointien käyvän arvon vaikutus näkyy vasta Q4:llä. Operatiivisesti kehitys vastasi kuitenkin pitkälti odotuksiamme. Teimme lähivuosille pieniä positiivisia operatiivisia ennustemuutoksia, mutta siirsimme myös odotuksiamme oman taseen hankkeiden aloituksista hieman eteenpäin, koska emme odota markkinatilanteen oleellisesti paranevan vielä ensi vuonna. Odotamme edelleen Kukkulan JV-hankkeen sekä omien asuntokehityshankkeiden tukevan Ovaron lähivuosien tuloskehitystä, joskin hankkeiden ajoittumiset aiheuttavat tulokseen luontaista heiluntaa. Arvostus (23e P/EPRA NAV 0,64x) näyttäytyy viimeaikaisten transaktioiden valossa edelleen houkuttelevana.

Tässä on Henri Elon tekemä juttu Ovarosta, jonka lukemiseen menee muutamia minuutteja.

Ovaro julkisti osavuosikatsauksessa alueellisen jakauman konsernin kiinteistöistä markkina-arvoin sekä pinta-alan mukaan laskettuna. Johdon mukaan nykyisestä 43 miljoonan euron kiinteistösalkusta toimitilojen osuus on noussut jo noin puoleen ja toinen puoli on asuntoja.

Yhtiö on jo useita vuosia toteuttanut strategiaa, jossa se luopuu pienempien kaupunkien asuinkerrostaloista ja kohdentaa vapautuvat varat tuottavampiin investointi- ja kehityskohteisiin isoissa kasvukeskuksissa.

Sijoituskiinteistöjen pinta-alaperusteinen vuokrausaste oli syyskuussa 83 prosenttia. Asuntosalkun vuokrausaste oli 94,3 prosenttia ja toimitilojen 73,5 prosenttia.

Onpas kuollut ketju, no eihän tätä kukaan muu seuraa kuin Aki Pyysing(nykyään myös hallituksessa) ja @Sijoittaja-alokas, yhtiö on myynyt alle tasearvon omistuksiaan, ei pysty näköjään linkittämään tiedotetta Ovaron sijoittajasivuilta eli tässä oleellinen:

Ovaro myi 45 asuntoa maakunnista

Ovaro myi yksityissijoittajille asuntokohteita maakunnista, kuten Kotkasta. Kohteet on rakennettu 1970-luvulla. Kohteisiin ei ole tehty merkittäviä peruskorjauksia. Kaupan kassavaikutus oli 1,53 miljoonaa euroa. Kohteet myydään noin 20 prosenttia alle tasearvojen tukkukaupan luonteesta johtuen. Myydyn asuntoportfolion vaikutus tulokseen on noin -400 tuhatta euroa. Tulosvaikutus kirjataan kokonaisuudessaan Q4/2023 tulokseen. Ovarolle jää kaupan jälkeen omistukseen noin 200 asuntoa, jotka sijaitsevat pääosin korkeakoulukaupungeissa.

Hyvä tietää, itse en yhtiötä tosiaan seuraa, hiukan laajasanaisemmin voisit toki perustella tätä kommenttiasi. Yhtiöketjuissa pyritään hiukan monisanaisempaan ilmaisuun.

Kiitos, perusteltu toive. Tässä jotain, mitä olen yrittänyt seurailla yhtiötä…

Yhtiö on myynyt vuosien aikana määrätietoisesti satoja asuntoja erityisesti pienemmistä kaupungeista vapauttaen pääomaa ja maksaen velkansa pois. Toki myynnit ovat toteutuneet selvästi alle tasehintojen. Samalla myös tasearvoja on korjattu alaspäin, joten uskon arvojen olevan varsin hyvin kohdallaan.

Yhtiö on samaan aikaan perustanut osakkuusyritykset kolmasosan omistuksin Investor s House Oyj:n ja Royal House Oy:n kanssa (Apitare Oy ja Jyväskylän Kukkulan kehitys Oy) kehittäen kiinnostavia hankkeita Jyväskylässä.

Lisäksi on kiinnostavia muita kiinteistökehityshankkeita.

Asunnoissa, jotka on käsittääkseni peruskorjattu aika laajasti, on prosentuaalisesti vähemmän pääomaa kiinni ja riskit (sijaitsevat käytännössä vain korkeakoulukaupungeissa) ovat pienentyneet.

Yhtiö on velaton ja kassassa on rahaa. Ostelee omia osakkeitaan tällä hetkellä aktiivisesti.

Tämä viimeisin liike tukee mielestäni vahvasti eo. strategisia linjauksia.

Lisäisin vielä, että hinnat mitä saatu ovat parempia siihen nähden mihin pörssissä Ovaron asuntokantaa arvostetaan. Nämä olivat vielä niitä asuntoja, missä arvostuksessa oli varaa enemmänkin alas huonossa näkymässä.

Ovaro menee oikeaan suuntaan askel kerrallaan ja nyt niitä likvidiä varoja on mukavasti millä ottaa niitä oikeita askeleita mielenkiintoisessa markkinassa

Paljon tuntuu tapahtuvan jatkuvasti yhtiön ympärillä. Tänään laitoin Q4-Pre/päivitys pihalle, jossa huomioin ennusteissa Hervannan rakennusoikeuden 1,0 MEUR:n myyntivoiton ensi vuodelle ja Kukkula-hankkeen +1,5 MEUR arvonnousun vaiheen 2 kiinteistöistä onnistuneiden vuokraustoimien myötä Investors Housen Q4-raportin mukaisesti.

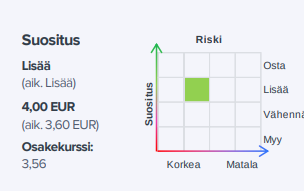

“Odotamme Ovaron raportoivan hyvän Q4-tuloksen osakkuusyhtiöistä kirjattavan tulososuuden tuella. Odotamme yhtiön ohjeistavan selvästi laskevaa tulosta vahvan vuoden 2023 jälkeen, mutta näemme edellytykset myös positiiviseen ohjeistusyllätykseen. Lähitulevaisuuden ennusteemme nousivat viimeaikaisen uutisvirran perusteella, jonka myötä nykyinen arvotustaso (P/EPRA NAV 0,68x) on mielestämme edelleen houkutteleva. Nostamme tavoitehintamme 4,30 euroon (aik. 4,00 €) ja toistamme lisää-suosituksemme.”

Torstaina sitten taas mielenkiintoista päästä katsomaan yhtiön päivitettyjä arvostuksia ja erityisesti ohjeistusta.

Uutta kehityskohdetta Kuopiosta. Aika suuri kiinteistö kyseessä, vastaa yli puolta Ovaron nykyisestä neliömäärästä. Tiedotteessa annettujen arvioiden valossa tuottopotentiaali vaikuttaa mainiolta.

Ovaro hankki noin 14.000 m2:n kiinteistön Kuopion Haapaniemestä osoitteesta Teollisuuskatu 1. Kohteen velaton kauppahinta oli 2,7 M€.

Ovaro arvioi, että kohteen kiinteistökehityksen kautta saatavat tuotot ovat arviolta noin 1-3 M€ seuraavien 3 vuoden aikana. Ovaron tavoitteena on muuttaa kiinteistön käyttötarkoitus teollisuus- ja toimistokohteesta liiketiloiksi.

Ovaro raportoi aamulla operatiivisesti odotuksiamme paremman tuloksen, mutta asuntokannan odotuksiamme suuremmat negatiiviset käyvän arvon muutokset ja selvästi suuremmat verot painoivat tuloksen tappiolle. Vuoden 2024 ohjeistus sen sijaan oli selvästi odotuksiamme vahvempi. Yhtiön hallitus ehdottaa myös maksavansa odotuksiamme suuremman osingon (0,13 €/osake). Yhtiö tiedotti eilen illalla myös hankkineensa suuren kiinteistökehityskohteen Kuopiosta.

Ovaron kausiluontoisesti heikko Q1-tulos oli hieman odotuksiamme parempi, jonka taustalla oli erityisesti kiinteistöveron palautus. Yhtiö on tehnyt mielestämme alkuvuonna useita hyviä peliliikkeitä ja tehdyt investoinnit tulevat tukemaan loppuvuoden tulosta. Yhtiö toisti odotetusti ohjeistuksensa, johon arvioimme yhtiön pääsevän, vaikka se edelleen nojaa kuitenkin myös nähdäksemme melko paljon Kukkula-hankkeen kertaluonteisiin tuottoihin.

Frans haastatteli Ovaron toimitusjohtajaa Marko Huttusta.

Aiheet:

00:12 Q1:n pääkohdat

00:44 Jyväskylästä ostettiin kauppakeskus Forum

01:58 Kauppakeskukset uutena aluevaltauksena

03:00 Jyväskylän kauppakeskukset

04:00 Forumin investointitarpeet

04:39 Nisulankadun hankkeen eteneminen

06:15 Kuopion teollisuus- ja toimitilakiinteistön suunnitelmat

07:24 Jyväskylän Pappilan hotellihanke

07:58 Ostajan markkinat

09:14 Ohjeistus ja tuloskasvun ajurit

Ovaron Q1-raportti oli hieman odotuksiamme parempi kertaluonteisen kiinteistöveron palautuksen ansiosta. Jyväskylän kauppakeskushankinta nosti operatiivisia ennusteitamme. Näemme Ovarolla edellytykset hyvään tulostasoon lähivuosina, vaikka Kukkulan JV-hankkeen ja omien asuntokehityshankkeiden tuloihin ja näiden ajoitukseen liittyy selvää epävarmuutta. Arvostus (24e P/EPRA NAV 0,70x) näyttäytyy viimeaikaisten transaktioiden valossa edelleen houkuttelevana.