Jälleen saattaa Inderesin bändäreillä mennä sitruuna väärään paikkaan, mutta olen pienessä shokissa, että Ovaron tavoitehintaa ei laskettu ja muutenkin Investors Housen ilmoitusta, joka “sattumalta” tuli kesälomakaudella käsitellään erittäin varovasti ja silkkihansikkain. En tiedä johtuuko tämä siitä, että kesäheikki tuuraa Jesseä, mutta mielestäni tässä ei nyt annettu tuulareille, jotka luottavat Inderesiin kuin vuoreen sitä kuvaa, jota ylimääräinen yhtiökokous ja osakkeiden jakaminen oikeasti implikoi.

Tulosvaroitusta pukkaa, pääomistaja, jonka piti laittaa pulju kuntoon aikookin luopua omistuksestaan ja tämän lisäksi vielä toimarikin sai tarpeekseen. Tässä on kaikki Huhtanen Capitalin merkit ilmassa ja se on konkurssiuhan alla. Huhtanen Capital on paras verrokki Kurrelle, koska asuntoportfolio on samaa luokkaa ja johtajien suhmuroinnitkin vaikuttavat olevan yhtä mielenkiintoisia molemmissa tapauksissa.

Koko Kurren historiaa ja kaikkia suhmurointeja en tähän jaksa laittaa, mutta Orava rahastoyhtiötähän on syytetty paljolti ongelmista, jotka meidän pikku Kurrea ovat kohdanneet, vaikka toimiva johto oli koko ajan näiden samaisten IH:n suurimpien omistajien valvonnassa, jotka tätä näytelmää nytkin vetävät. Väitettiin, että hallintoyhtiöllä olisi mennyt sukset ristiin IH:n kanssa, mutta tätä väitettä ei tue ainakaan se, että Salmenkylä ja Torasvirta ovat keksineet jonkun uuden virityksen tai saanet suojatyöpaikan Aitta vuokra-asunnoista, jossa Valjakka on myös messissä.

https://www.finder.fi/Kiinteistöhallinto/Aitta+Vuokra-asunnot+Oy/Helsinki/yhteystiedot/3283151

Tänään ja eilen Koposen pääpaino on IH:n toiminnassa ja tämä on mielestäni täysin käsittämätöntä.

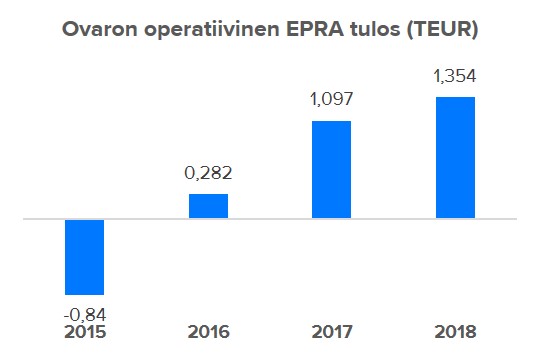

Omasta mielestäni Ovaro on kriisiyhtiö, mutta Koponen kertoo, että tämä olisi käänneyhtiö?

Sijoittajaprofiililtaan Ovaroa voidaan luonnehtia käänneyhtiöksi, kun taas IH:n tapauksessa voidaan tietyiltä osa-alueilta puhua kasvuyhtiöstä. -Koponen 4.7.2019

Voisiko joku kertoa, että missä vaiheessa Ovaron suunta olisi kääntynyt, että sitä voidaan kutsua käänneyhtiöksi? Huhtanen Capital taitaa olla käänneyhtiö myös näillä standardeilla?

Herää jälleen kysymyksiä siitä, että miksi näin varovasti lähestytään Kurrea ja uskotaan kaikki sadut, joita Roininen kertoo, eikä ollenkaan ajatella itse, vaan papukaijana toistellaan hänen juttujaan?