Tuo on oikeasti vaarallinen tilanne jos tulee vakuusvaje. Nordnetillä ei ole velvollisuutta kontaktoida asiakasta ennen pakkomyyntiä. Pahimmassa tapauksessa salkku on tyhjä ja silti saldo on negatiivinen.

2 tykkäystä

Pari kertaa isohkon vivun kanssa dipannut viime vuosina eikä se tunnu kivalta ellei jostain löydy käteistä isosti. Minulla sitä kuitenkin löytyi joskaan ei ihan parhaisiin dippeihin kun purin rahastoja viiveellä.

Sen verran ikävältä se tuntuu, etten näinä aikoina missään nimessä olisi vivulla. Toki, jos tulee se odotettu alennusmyynti paniikki-ilmapiirissä, olen valmiina 850k€ vivun kanssa.

5 tykkäystä

Minun vipu noin 10% tällä hetkellä ja tuskin pelkoa "margin callista ja

lisäksi osingot hoitaa tuosta vivusta noin 4-5% yksikköä pois tänä vuonna.

Mahdollisuuksien mukaan pienenän vipua vielä lisämyynneillä jos kurssit sallii eli myyn voitolla pois jotain. Sen verran ikää jo että max. 20% salkusta on maksimi vipu itselläni. Mahdollisuus olisi ottaa yli 50% vipu mutta siihen tuskin menen jos kurssit eivät kyykkä 30-50%.

Kyllä pelottaisi jos olisi nyt suuri vipu ja salkku täynnä kasvuosakkeita.

Jompikumpi meistä ei nyt tiedä mistä puhuu. Koska lainoitusasteet ei ole 100% ni margin call tulee jo paljon aiemmin kuin vasta silloin kuin koko oma pääoma on mennyt. Eikä Nordnet myy niitä osakkeita kuin sen verran että vakuusarvo palaa plussalle.

Hiha arviolla vivun olless 25% saa salkku luisua 60% ennen kuin alkaa olla ”margin call” alueella. Salkunhan ei tarvitse olla kuin euron margin call yllä eikä ole mitään ongelmaa, ja niin kuin joku sanoi että KAIKKEA ei tarvitse myydä, vain se osa että margin call vältytään. Mielestäni maltillista 10-20% vipua demonisoidaan liikaa.

Toki jos salkkussa on 5kpl pieniä teknoyhtiöitä niin asia on eri kuin esim minulla jolla salkku on täynnä arvo etf.

E: toki itsellä on back up plan jos iso rytinä alkaa. Esim luottokorttiin haettu sen verran iso luotto että voin kuitata 40% nykyisestä osakevivusta. Tällä ei välttämättä tarvitse lyhentää vipua vaan ostaa lisää osakkeita jolloin pääoma suhteessa velkaan säilyy optimaalina. Asuntoa vastaan myös mahdollisuus ottaa pieni lisävipu joka ehkäisee margin callen uhkaa.

6 tykkäystä

Joo taitaa olla silleen että vipukauhistelijat ei ole koskaan tutustuneet esim nordnetin sinänsä aika kätevään vipuun, lainoitusarvoihin tai siihen miten se margin call käytännössä sitten tulee.

Eipä siinä kyllä sillä vivulla helposti paljon menettää.

Joku sanoi mulle joskus et vipu on vähän kuin moottorisaha. Tulee jälkeä nopesti - myös jos sahaa omaan jalkaan.

9 tykkäystä

Otetaan nyt esimerkiksi vaikka korona dippi. Salkussa muutama lentöyhtiö ja Nordnet nollaa niiden lainoitusasteet. Samalla pörssi aukee -5%. Kyllä tuollainen tilanne voi tulla että osakkeiden arvo ei kata koko velkamäärää vaikka pakkorealisoitaisiin heti kun mahdollista. Vipua tosin pitää olla reilusti.

1 tykkäys

Sä keksit nyt aika monta lisäehtoa ![]()

Kieltämättä kuulostaa vaaralliselta riskinotolta jos joku on tehnyt tuolleen.

1 tykkäys

Mutta otetaanpa mainitsemasi tilanne.

Kuvitellaan salkku 10 000 eur jossa lentoyhtiöitä vaikka 30% lainoitusasteella. Eli ostan 13000 eur arvosta.

Nordnet nollaa lainoitusarvot ja kurssi avaa -5%.

Myyn minimin (tai Nordnet myy) jolla ylilainoitustilanne purkautuu eli n. 4000 eurolla osakkeita.

Olen tappiolla noin 200 eur…(4000*5%)

Edit: taitaa olla jopa alle tuon 200 eur koska ei tarvitse myydä ihan 4000 eurolla.

1 tykkäys

On Nordnetin (super)luotto hyvinkin tuttu ja käytän itsekin sitä joskus.

Lähtökohtaisesti tuollaiseen tilanteeseen ajautuminen edellyttää isoa velkavipua. Esim. sadan tonnin salkkua vastaan oleva tonnin luotto kestää aika ison romahduksen kuivilla, mutta jos (vaikka 60% lainoitus asteella) velkaa onkin 55 tonnia hajautetuna just vaikka näihin lentoyhtiöihin, niin ollaan aika äkkiä ongelmissa jos sijoituksen arvo muuttuukin nollaksi konkurssin vuoksi.

No, toki äärimmäinen skenaario, mutta puhe kai olikin näistä worst case -tapauksista.

Mielestäni mitään “riskiosakkeita” missä on mahdollista lainoitusarvon nollaus ei vivulla pidä ostaa suuria määriä ja päästää niitä salkussa suureen positioon…kuten lentoyhtiöt tai pienet kasvuyhtiöt. Salkku mielummin hyvin hajautettu jos vipua paljon ettei homma ole yhden kortin varassa. Noh jokainen valitsee oman riskinsä tietenkin itse…

Arvosijoittajalla lisäksi osingot hoitaa osan vivusta pois itsestään jos se ei ole hirveän suuri…

1 tykkäys

Kyllä siinä pitää olla agressiivisempaa vipua käytössä. Lainoitusarvojen päälle tulee vielä lisälainoitusarvot. Näin 30% muuttuu 50%. Myös lainalle ostetuille osakkeilla on lainoitusarvo ja sekin pitää olla täysin käytössä ja niin edelleen.

1 tykkäys

Eikö 30% lainoitusasteella saa 10k / (1-0,3) - 10k = 4 285e velkaa?

Jos kuitenkin on vain 3k velkaa, eli markkinaarvo 13k ja tulee 5% lasku, niin eikö markkinaarvo laske 12 350euroon? Tästä jos kuittaat 3k velat, niin markkinaarvo on 9 350e, laskua 650e ja 6,5%?

Katsoin oman salkun Nordnet luotto tilanteen niin salkussa luottoa nyt käytössä

69.000e ( kulta taso 0,99% ) ja korkein mahdollinen lainoitusarvo ( luotto ) 442 000. Salkun arvo hieman alle 700 000e.

Edit.ja tuossa lainoitusarvossa ei ole mukana OST + kaksi pienempää peli salkkua. Koskee siis pääsalkkua ainoastaan…

2 tykkäystä

Varovaisuutta velkavivun ottamiseen kuitenkin kehottaisin mitä vähemmin sijoitusuraa on ja itsekkin olen erittäin varovainen nyt kun ei tiedä mihin kurssit menee.

Edes hyvä tulos ei nyt välttämättä riitä vaan insikat laittaa lappuja myyntiin tulospäivänä rutkasti…se on yleensä huono merkki markkinasta…Laskumarkkinassa yleensä punnitaan ne taidot kun nousumarkkinassa kaikki ovat guruja ja sanovat pystyvänsä 30% tuottoon vuosi vuodelta ![]()

1 tykkäys

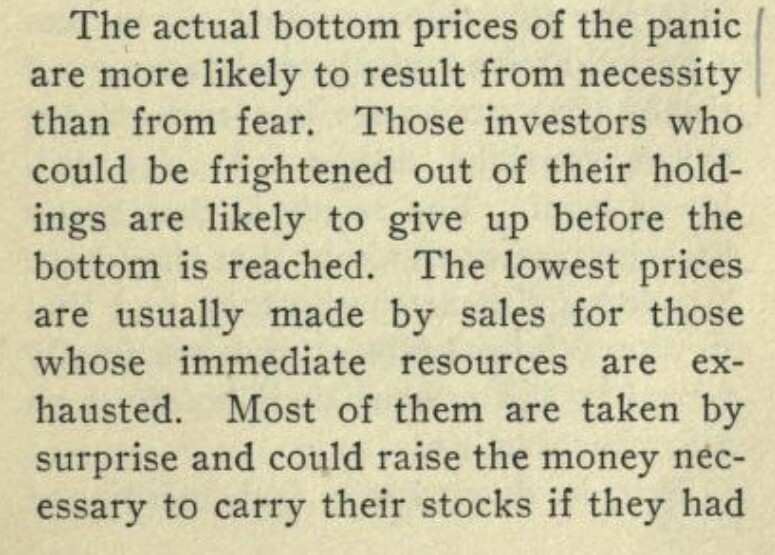

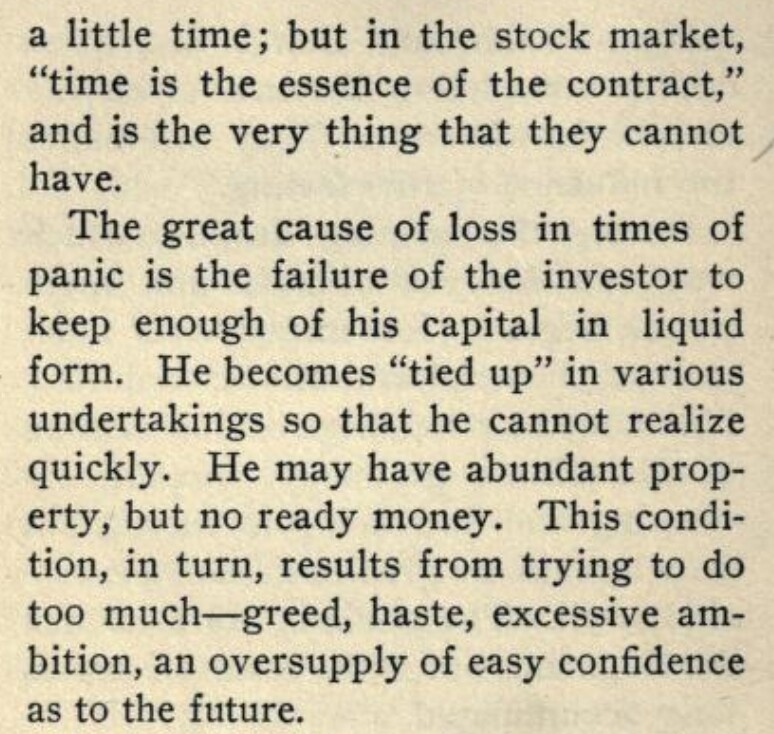

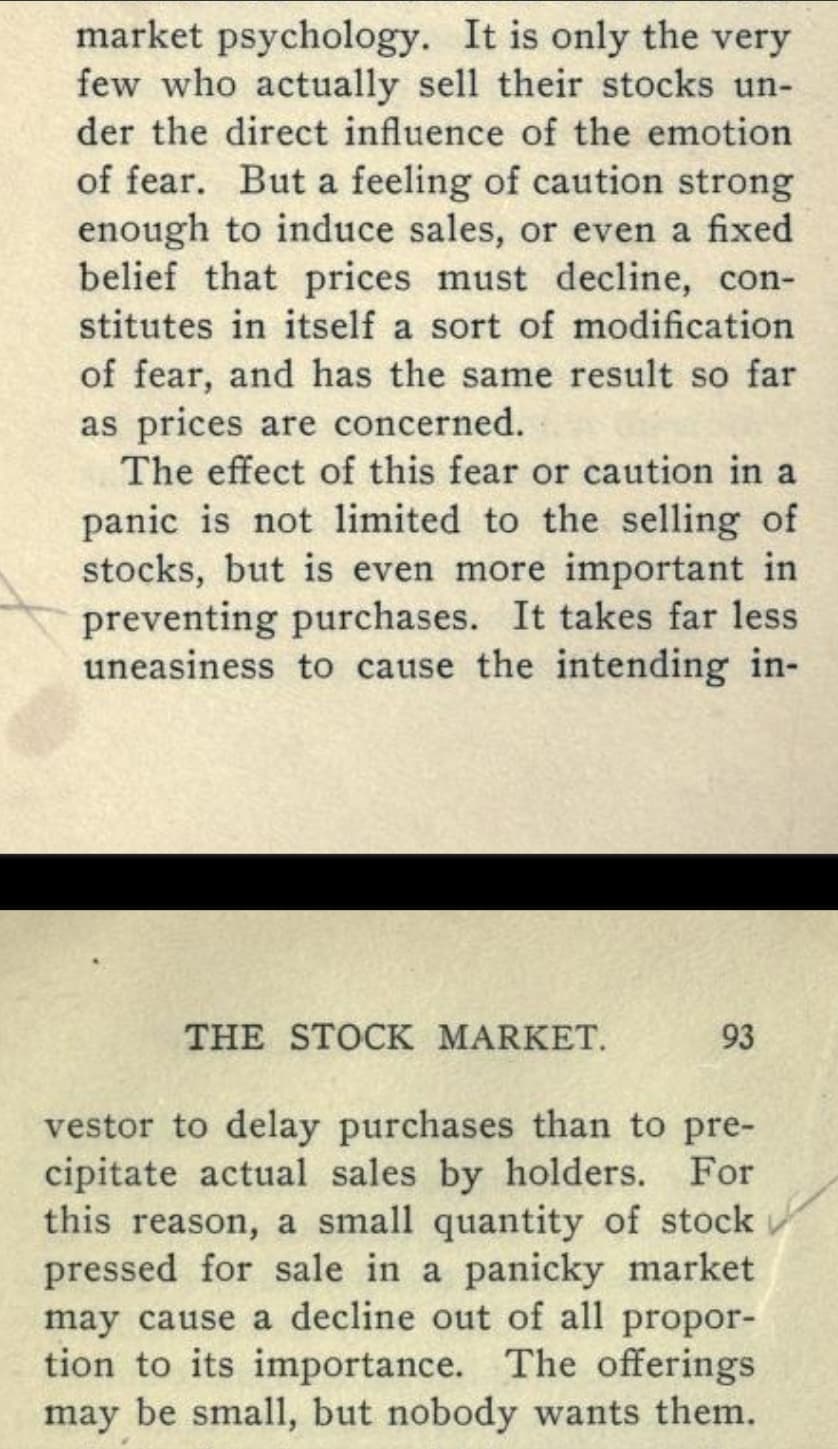

Alla on tarkkanäköinen kuvaus vivutettujen Suomi-salkkujen loppukesän 1992 pakkorealisoinneista – kirjoitettuna 80 vuotta aikaisemmin eri mantereella.

Suomen suuriruhtinaskunnasta ei tainnut kauheasti olla kirjoittajalla tietoa mutta niin vaan hänen aikalaistensa lapsenlapset joutuivat sitten tuohon tilanteeseen maailman reunalla.

3 tykkäystä

Mielestäni velkavivun riskin määrittää myös pitkälti se, pistääkö salkkuun vielä uutta rahaa. Jos salkkuun ei koskaan tule lisäämään uutta pääomaa, tuskin rupeaisin velkavipua salkkuun ottamaan ellei se tosiaan kuittaantuisi yhden vuoden osingoilla tms. Itse operoin Nordnetin superluotolla niin, että pysyn velan määrän osalta kultapossukerhossa. Välillä kurssiheilunnan mukaan jonkun yksittäisen osakkeen arvo on ollut yli 20%.

Olen pitänyt nyrkkisääntönä kuitenkin, että uutta pääomaa salkkuun on talletettava sellaisella tahdilla, että velkavipu on aina max 6kk aikana maksettu pois. Toki ajan kanssa tämä väkisinkin johtaa vipu% laskuun kun (toivonmukaa) salkun pääoman määrä kasvaa.

Yritän siis pitää vivun riskin sellaisena, että huonoimmassakin skenaarioissa ajoitin vaan korkeintaan 0,5-1 vuoden ostot huonosti.

Olin loppuvuonna 100% osakkeissa, nyt n. 109%.

4 tykkäystä

Käytännössä joo just näin. Mutta ideana oli siis että en realisoi koko pottia ja laskin että mikä on sen vivun aieuttama tappio.

En tehnyt tarkkoja laskelmia kun olen puhelimen ruudulla ni ajattelin et suuntaa antava esimerkki riittää.

Jasso puhut ihan oikein velkavivusta. Itse en lisää enää kuitenkaan pääomaa salkkuun kun olen päätoiminen sijoittaja mutta osingot hoitaa pienen vivun pahimmassa scenariossakkin.

Margin call välttämiseksi olen Pyysingin linjoilla eli max. 20% vipua jos indeksi ei kyykkää 30-50% niin tilanne katsotaan uudestaan. Velkavipu on ihan hyvä mutta sitä osattava käyttää “järkevällä tavalla”…ei vetämällä täysi vipu kasvu/hype lappuihin.

Edit: Indeksin kyykätessä 30% olen valmis lisäämään vipua 10-20% yksikköä

ja lisäänkin silloin…

4 tykkäystä

Teen aiheeseen liittyen opinnäytetyötä velkavivun yleisyydestä osakesijoittamisessa, joten jos täältä löytyy halukkaita vastaamaan anonyymiin kyselyyn, joka vie vain hetken niin olisi erityisen hienoa!

3 tykkäystä