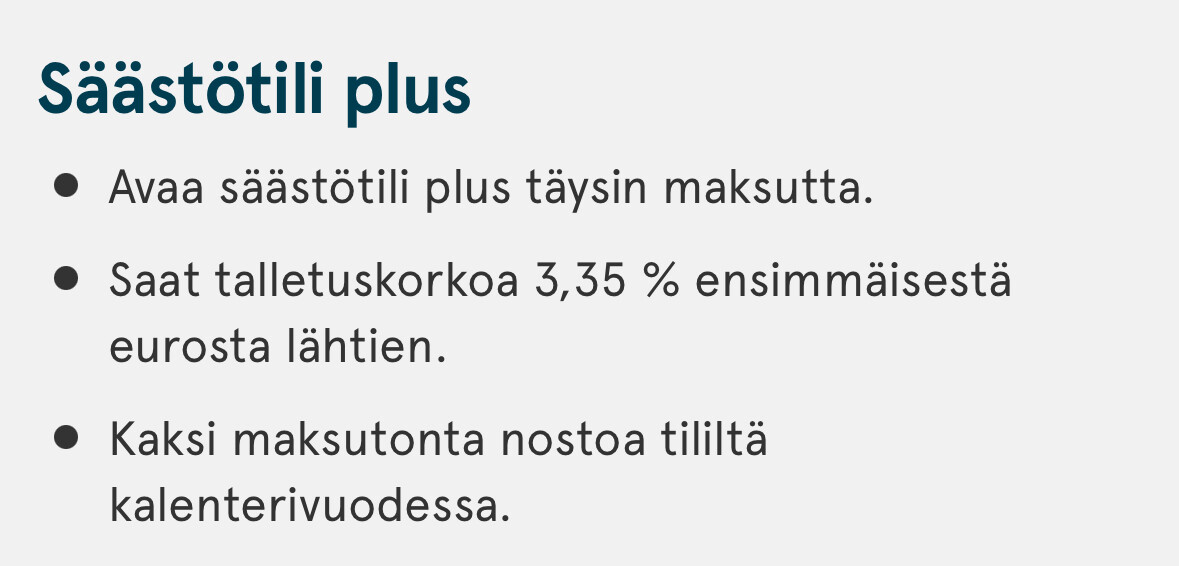

“ Maksuton Danske Turvatili sopii joustavasti tavoitteelliseen säästämiseen ja lyhytaikaiseen varojen säilyttämiseen. Turvatilillä oleville talletuksille maksetaan 3 kuukauden euriboriin sidottua korkoa, mikäli tilin saldo on vähintään 10 000 euroa. (1.11.2023 lähtien maksetaan myös 0,5 % korkoa alle 10 000 euron talletuksille.) “

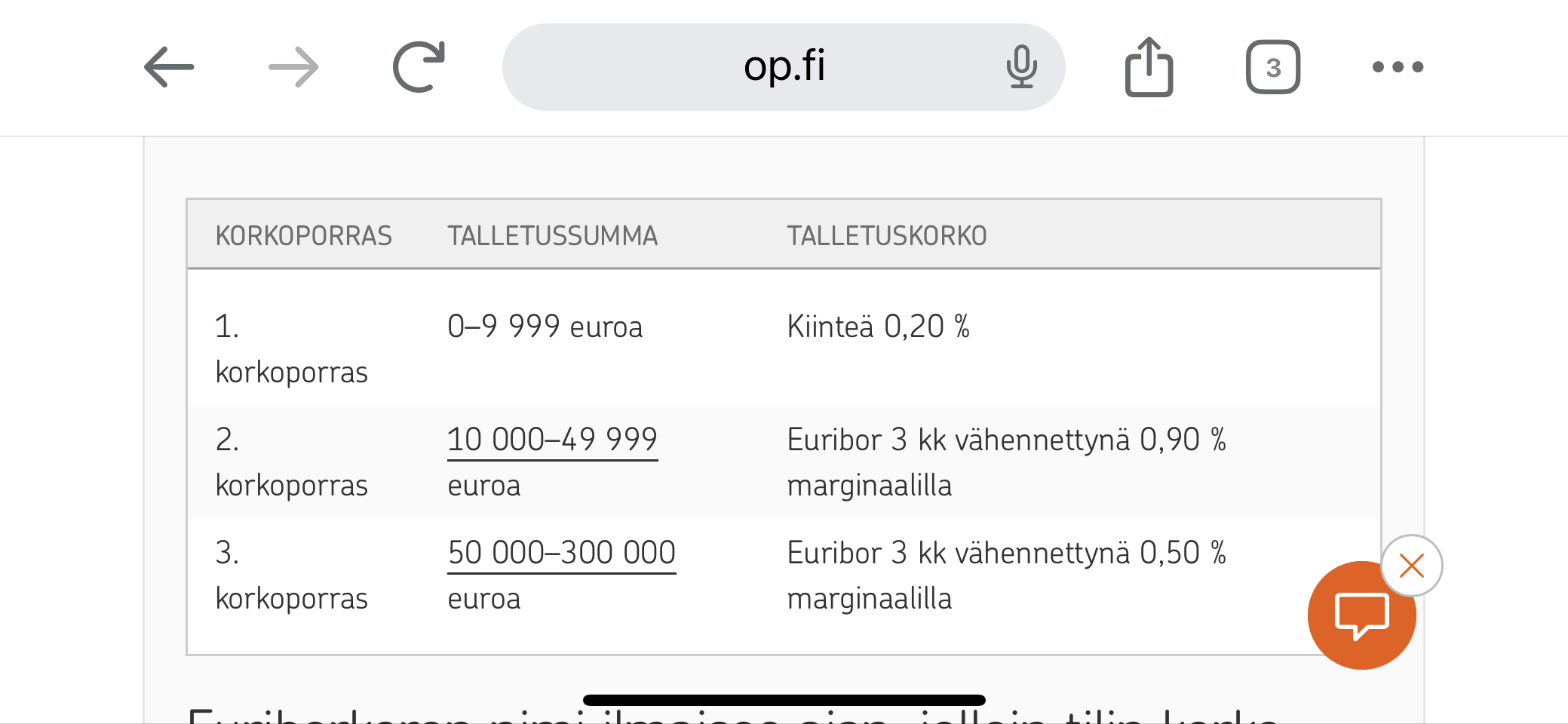

Korko

0 - 9 999,99

0 % (1.11.2023 lähtien 0,5 %)

[10 000 – 49 999,99e

3 kk Euribor - 0,9 %

[50 000 – 199 999,99e

3 kk Euribor - 0,7 %

200 000 –

3 kk Euribor - 0,5 %

Korkojakso on kolme (3) kuukautta ja viitekoron arvo muuttuu korkojaksoittain siten, että koron noteerauspäivät ovat aina 1.3., 1.6., 1.9. ja 1.12.

Op Kasvutuotolla se 150 ke, kivasti rullaa korkoa 3,434 % + OP bonukset päälle jolla maksan auton vakuutuksia. Pieniä välitilejä voi tehdä, lopettaa tilin ja rahat saa heti pois, eilen riipasin reilu 300 euron matkarahat euroopan kiertuekassaan. Salkussa möllöttää se entinen 50 ke pahasti siipeensä saaneena, olkoon siellä toistaiseksi.

Mielenkiintoista, että tulee uusia vaihtoehtoja, mutta ei vieläkään Seligsonin rahamarkkinarahaston voittanutta mielestäni säästötilin korvikkeena. Seligsonin rahamarkkinarahastosta saa ensimmäisestä eurosta alkaen käytännössä 3kk euribor - 0,19 % ja viitekorko tarkistetaan päivittäin. Tämä on ehkä vähän karkea vertaus ja asia ei teknisesti käytännössä ihan näin ole, mutta tarpeeksi lähellä näin, jos verrataan tuohon Dansken turvatiliin.

Seligsonin rahamarkkinarahastossahan arvo voi kyllä hetkellisesti pudotakin hieman, jos korot nousee, mutta käytännössä muutos on lähes merkityksetön rahaston pienen duraation takia ja toimii myös toiseen suuntaan: eli jos korot laskee, rahaston arvo nousee. Jos korot nousevat tästä vielä yhden prosenttiyksikön, rahaston arvo laskee 0,27 %. Jos siis tapahtuisi tuo 1%-yksikön koron nousu 3kk euriboriin, silti seligson todennäköisesti päihittäisi tuotossa tämän dansken tuottotilin, jos puhutaan vuoden mittaisesta talletuksesta. Danskesta saa alle 50k sijoitukselle 3 kk Euribor - 0,9 % ja Seligsonista 3kk euribor - 0,46 % näin karkeasti ottaen (eli 0,46 % = rahaston kulut 0,19% lisättynä arvonalenemisella 0,27%). Se on sitten jokaisen oma valinta, ottaako minimaalisen riskin rahamarkkinarahaston arvon vaihteluun vai maksaako Danskelle provikkaa enemmän kuin tuo riski kustantaa.

Turvatilissä on talletussuoja, toki vain 100k€ asti. Ja lienee aika ohut mahdollisuus että OP Säilytys Oy joka Seligsonin rahastojen varoja säilyttää menee maksukyvyttömäksi.

Tällä hetkellä Op kasvutuotossa saa bonukset huomioiden 50k+ summalla n.3,78% koron koska bonukset on 0,325% nykyään ja tällä hetkellä vielä verottomia. Toki ei voi aivan suoraan verrata mutta jos karkeasti laskee 3kk euribor-0,5%+0,325%.

Säilytysyhteisön konkurssi ei ole relevantti riski ellei siellä ole toimittu rikollisesti, sillä rahaston omistukset pidetään säilytysyhtiön omista varoista erillään eikä niitä käytetä konkurssivelkojen maksuun.

Oikea riski on vastapuolipankin kaatuminen. Epätodennäköinen mutta toteutuessaan vakava riski: vaikka rahaston sijoitus olisi pankin tilillä, sitä ei suojaa talletussuoja vaan sijoitus menetetään pahimmillaan kokonaan. Jos esimerkiksi Nordea kaatuisi, voisi rahasto menettää n. 15 % arvostaan.

Hyvä huomioida myös, että säästötileistä menee lähdevero pl. Norwegian eli rahamarkkinarahastossa verot menevät myöhemmin maksuun ja vähennyksiä pystyy tarvittaessa niihin hyödyntämään.

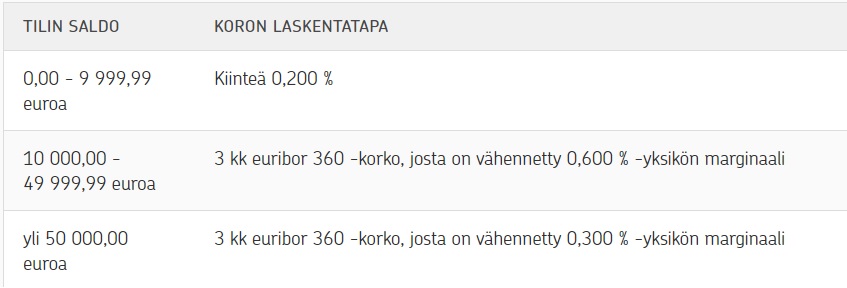

Tuossa on op:n sivulta korkoportaat ja itselläni menee tuon mukaan keväällä avatusta -0.5%. Onko sulla joku pidempi aika sitten avattu, missä eri ehdot tms?

Tämä on kyllä ihan houkutteleva tarjous. En vaan meinaa löytää sopivaa parkkipaikkaa tuolle toiselle puoliskolle eli sijoitusratkaisulle noista Aktian vaihtoehdoista.

Periaatteessa tuon Seligsonin arvonlaskenta menisi juurikin noin, mutta käytännössä ei. Tämä johtuu siitä että rahasto sisältää eri pankkien likvidejä tilejä ja määräaikaistilejä, joita ei noteerata markkinoilla kuten “normaaleja” velkainstrumentteja. Lisäksi rahasto sisältää alle vuoden mittaisia pankkien sijoitustodistuksia, en tiedä onko näillä jotain toimivaa jälkimarkkinaa (tuskin).

Eli korkomatematiikka ei pelaa tässä, vaan käytännössä juna puksuttaa ylöspäin (lähes) koko ajan riippumatta siitä miten korkotaso kehittyy. Nopealla tarkastelulla en löytänyt esimerkiksi huhtikuun puolen välin jälkeen yhtään päivää, jolloin rahaston arvon muutos olisi ollut negatiivinen, vaikka 3kk euribor on noussut noin 3,2 %:sta noin 3,9 %iin. Todella nopeat ja rajut korkoliikkeet voivat toki aiheuttaa normaalista poikkeavia liikkeitä ylös tai alas. Mutta jos 3 kk euribor nousee vaikkapa seuraavan vuoden aikana mainitsemallasi prosenttiyksiköllä 4,9 %:iin, arvo ei laske 0,27 %:ia vaan nousee korkotason mukana (pienellä viiveellä).

Varmaan suunnilleen tätä samaa ajoit takaa. Tarkoitukseni oli vain korostaa, että sillä on merkitystä miten ja millä aikavälillä korkomuutokset tapahtuvat ja sitä, että suurinta osaa (jos mitään) Seligson Rahamarkkinan sijoituksista ei noteerata markkinoilla. Jos joku tietää noiden sijoitustodistusten jälkimarkkinoista tai hinnoittelusta, niin kertokaa toki

Toisaalta, systeemihän on sama toisin päin katsottuna, eli jos laitat 10 000€ Aktian osakerahastoon(tai muuhun heidän vastaavaan riskiseen sijoitukseen) saa sille 1% korkohyvityksen, mikäli laitat samalla 10 000€ heidän talletustilille.

1% on melko pieni juttu osakerahastosijoituksessa, tuotto voi heittää kymmeniä prosentteja.

Tai kolmannesta näkökulmasta katsottuna, kuin laittaisit 20 000euroa Aktian yhdistelmärahastoon(10k osake + 10k korko) saat 0,5% lisähyvityksen kokonaissijoitukselle.

Onkohan millaiset ehdot sijoitukselle. Entä jos laittaa 10 000€ ja sijoituksen arvo laskee alle 10 000euron, entä jos myy myöhemmin sijoituksesta tonnin pois, menettääkö lisäkoron? Entä jos sijoituksen arvo nousee 11 000euroon ja myy tonnin pois.

Olisiko täällä kenelläkään kokemusta osakeyhtiön ylimääräisten tilivarojen tallettamisesta/sijoittamisesta? Löytyykö vastaavia talletuskorkoja kuin yksityisasiakkaille, ja jos niin mistä vai kannattaako kääntää katseet esim. pankkien rahamarkkinarahastoihin tai lyhyen koron rahastoihin?