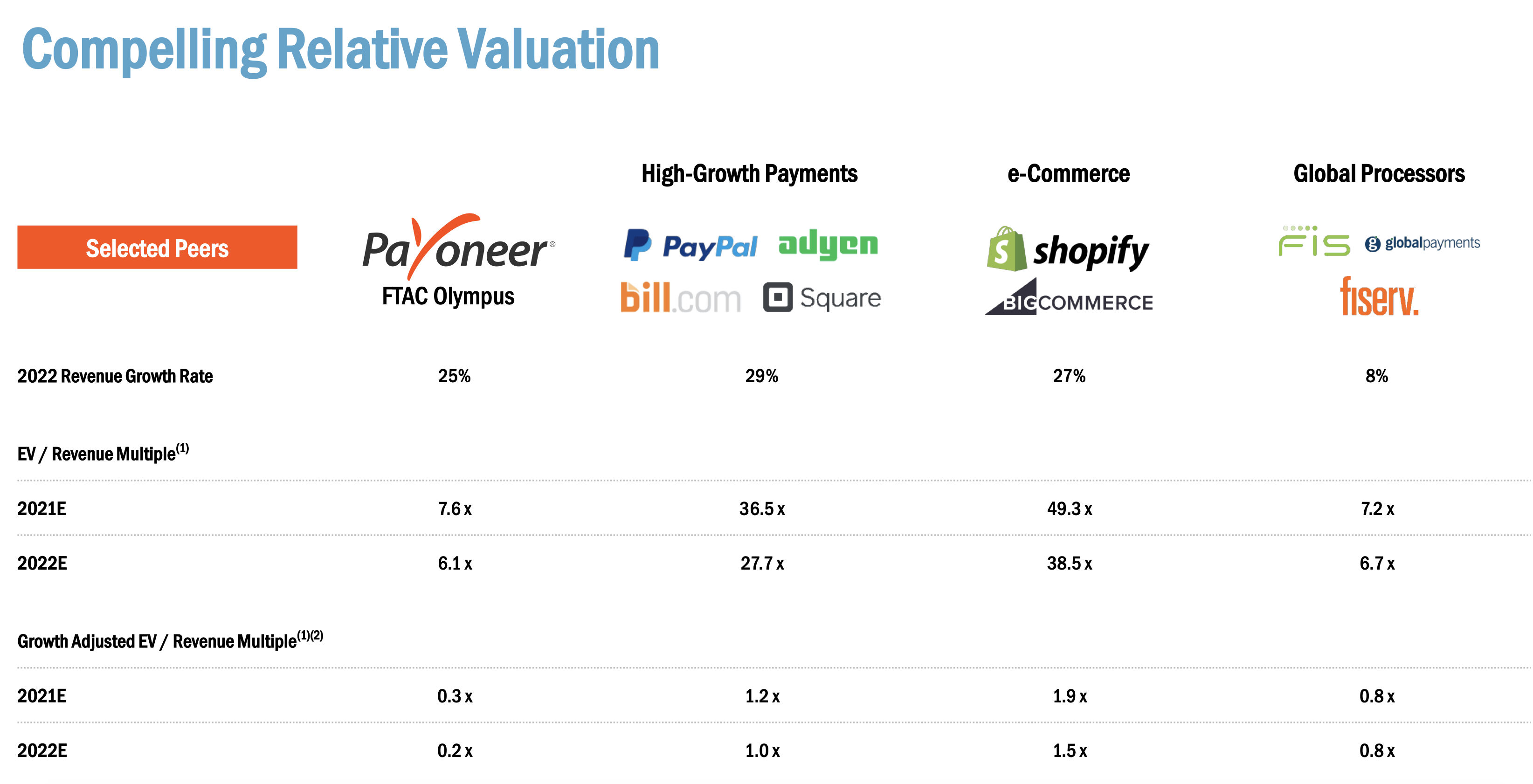

Diili arvostaa yrityksen 3,26 miljardin dollarin arvoiseksi ja diilin yhteydessä kassaan kilahtaa 463 miljoonaa. Payoneer arvostetaan 7.6 x 2021E revenue of $432mm. SPAC:ien kautta markkinalle tulee monenlaista toimijaa, joista osa lupailee sijoittajille kuuta taivaalta. Edellinen SPAC diili jonka nostin tänne foorumille esiin omana ketjuna oli BFT/Paysafe IPO, jonka vuoksi kiinnostuin Payoneerista erityisesti.

Verrattuna muihin alan toimijoihin arvostus on nähdäkseni hyvinkin kohtuullinen. Ottaen huomioon Payoneerin kasvutahdin 25% 2022 vs 7% global payments processors verrokit, miksi tälle ei IPO:ssa sallittaisi vähintään tämän joukon keskiarvokertoimia? Sallittaessa edes 15x (huom! joukon keskiarvo 25x) tarkoittaisi se osakkeelle ~20$ hintaa, johon on tämän hetkisestä 13$ tasosta upside noin +50%.

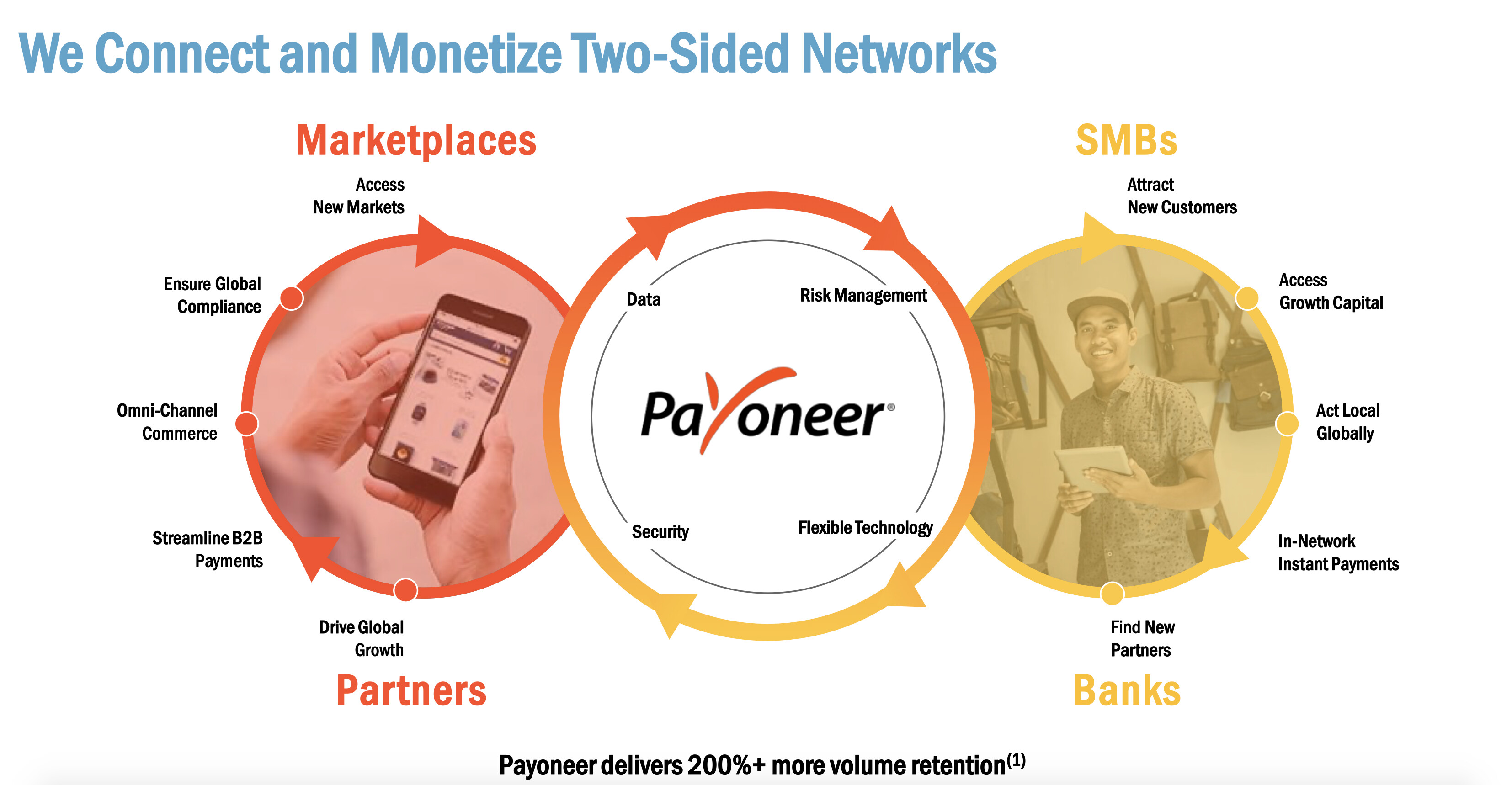

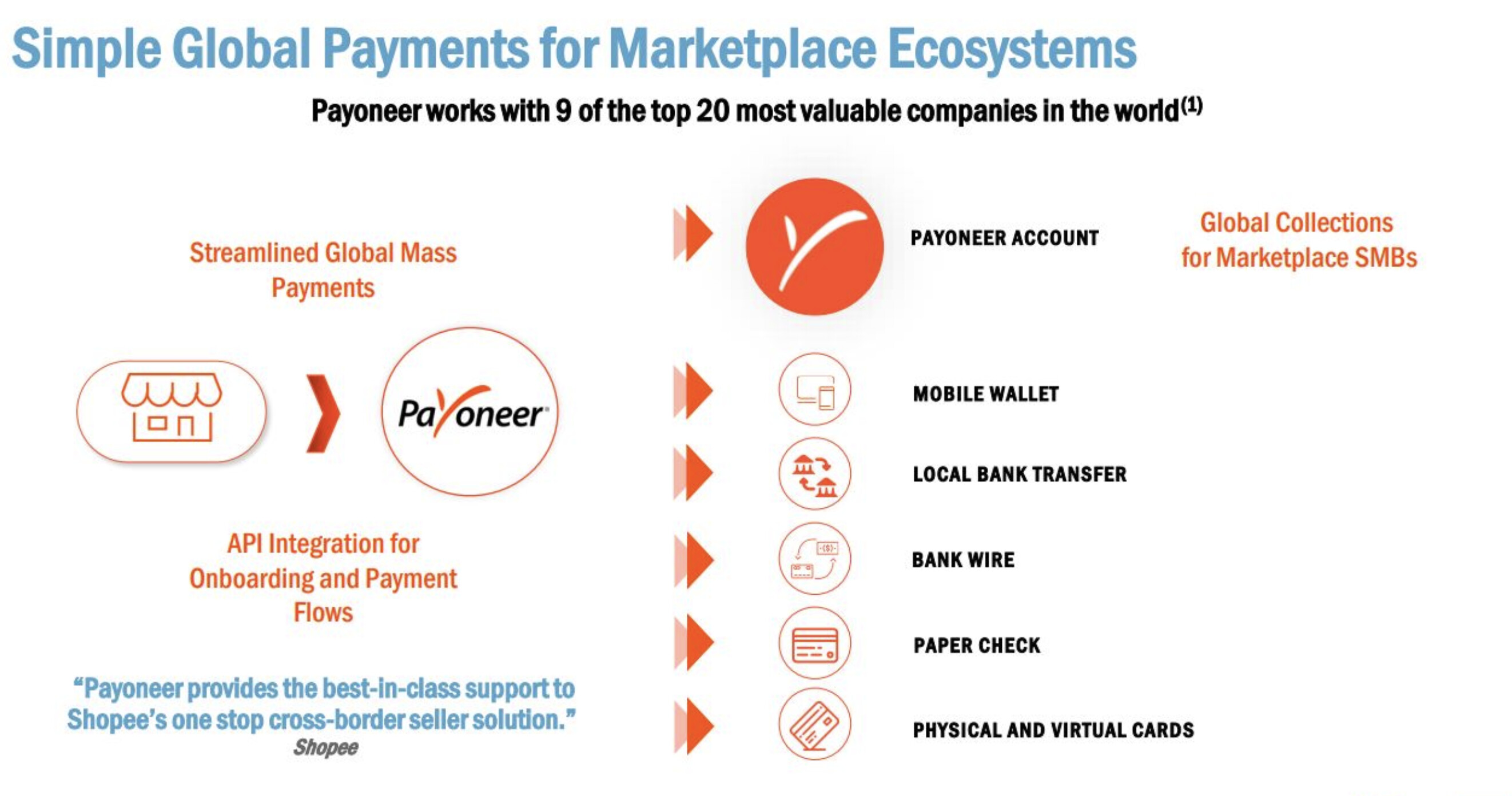

Arvostus on tällä hetkellä vähän jumahtaneiden pelkästään maksujen välityksiä tarjoavien firmojen tasolla. Payoneerin kokonaistarjoama on paljon muutakin. Payoneerin avulla yritykset pystyvät välittämään ja vastaanottamaan rahaa. Payoneer toimii siltana pankkien ja yritysten välillä ja ottaa hyödyt näistä molemmista puolista. Payoneer kasvaa kun sen asiakkaat kasvavat.

Kaikki kuvat on otettu viestin alusta löytyvästä sijoittajapresentaatiosta. Minkälaisia ajatuksia foorumilla herää tämän suhteen? Onko kyseessä satojen SPAC:ien markkinalle ryntäyksen jalkoihin jäänyt jalokivi valuaation ja kasvun perusteella vai kuuluuko tämän treidata nykyisessä markkinassa EV/S <10?

Samaa on tullut mietittyä, olen mukana myös BFT:ssä. Teknisesti hinta on pysytellyt daily MA20 yläpuolella koko ajan ja on nyt lähellä sitä, mikä on itselleni hyvä ostosignaali historiaa ajatellen.

Fundamielessä en näe syytä, miksei tämä nousisi kertoimien suhteen muiden tasolle.

Paypal ja SQ sai ison nosteen hyväksymällä kryptot mukaan (lähinnä BTC:n) - olen odotellut, josko tässä tapahtuisi samaa.

Ihan pikaiseen kurkkasin, mutta Paxful vaikutti olevan lähinnä bitcoinin välityspalvelu, jossa käyttäjät keskenään voi käydä sillä kauppaa. PayPal tähtää siihen, että bitcoinilla voi ostaa tai myydä palveluiden maksuja eli tekevät tarvittaessa konversiot fiat:tiin.

Aivan tästäkin oli juttua. Tulee muuten varmaan ihan kivan kokoinen lisävolyymi tuota kautta. En löytänyt tuosta uutista Payoneerin omilta sivuilta. Julkaistiinko se vain Kiinassa?

Mm. tämän ebay-aasia kuvion takia olen itse aika bullish tämän suhteen. Erikoista kyllä, ettei Payoneerin omilla sivuilla tästä mitään löydy. Täällä juttua suoraan englanniksi myös:

Juu tieto tuosta yhteistyöstä tuolla linkitetty ja löytyy sivuilta, mutta ei tuosta ei ole mainintaa, että korvaa kokonaan paypalin siellä ja toimii ainoana maksutapana.

Tänään käytiin sitten ottamassa pomppu daily MA20, hyvä signaali että antaa vielä tukea, kun on näyttänyt laskettelu niin lohduttomalta omiin bullish skenaarioihin

Osaako foorumi auttaa mistä näkisi ajankohtaisimman tilanteen institutionaalisista omistuksista? Jos tulkitsen näitä yllä olevia ilmoituksia oikein niin näissä viimeisen viikon ajalta jo pelkästään 25% omistusosuus? kiinnostaa esimerkiksi kuinka paljon tässä on free float.

Eri tiedot molemmissa ja näitä uusimpia liputuksia ei näy? Palvelusta josta saisi suht. reaaliaikaisen tilanteen maksaisi jopa ihan mielellään. Jos pitää paikkansa niin ihan hyvä signaali:

Vuoden loppuun tehtyjä instikoiden ostoja, SEC päiväykset kertoo paremmin milloin ostettu tai myyty. 13-filuja tullut sähköpostiin kyllästymiseen asti viikon sisällä.

Raportoinnissa on näissä pidemmät viiveet, kuin mihin meillä on totuttu

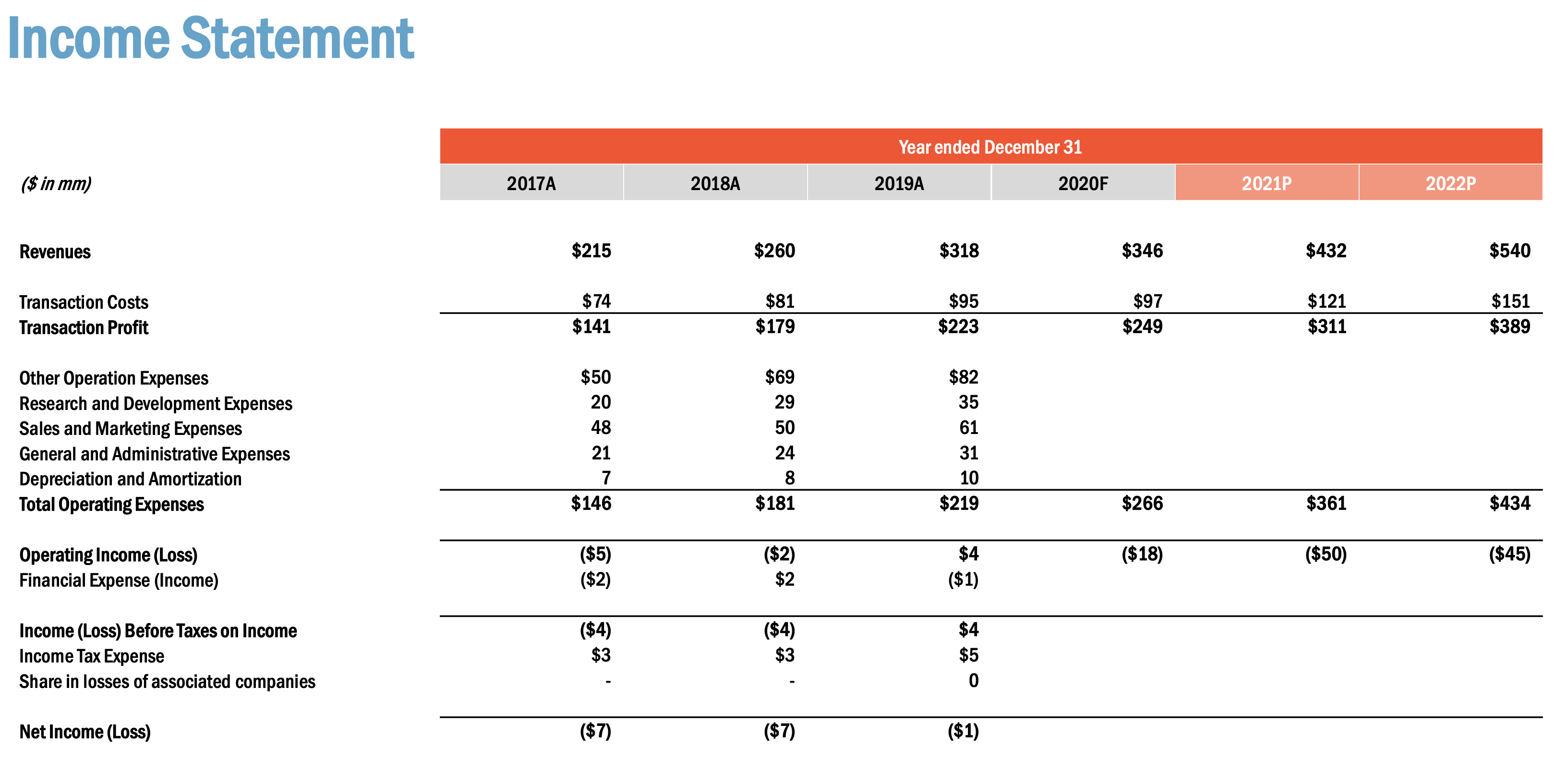

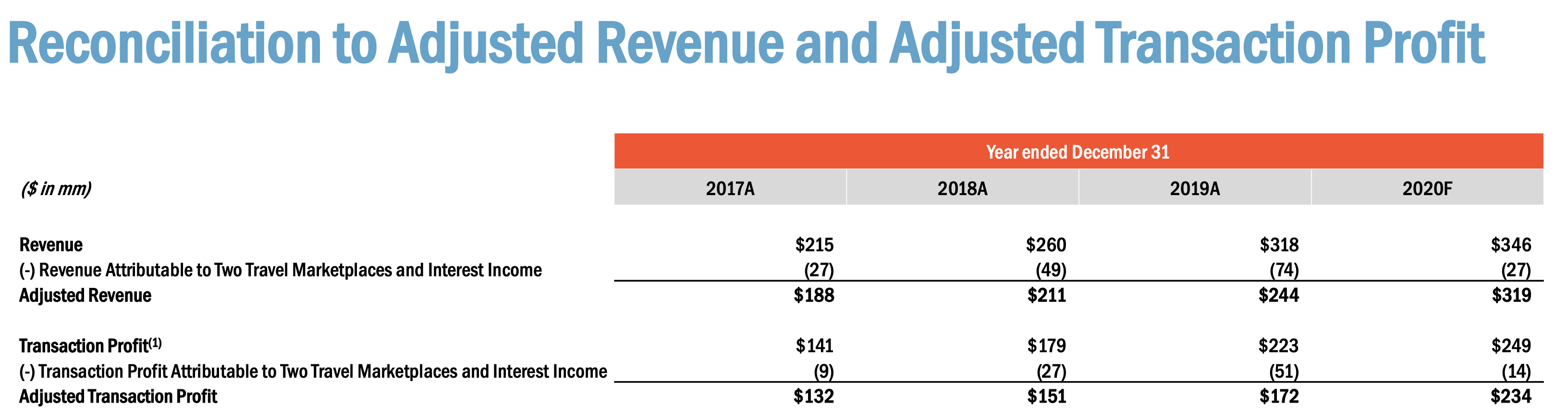

En ole hyvä numeroissa, mutta eikös tuossa vuosittaiset kulut kasva tulojen mukana niin, että tulevina vuosina tappion määrä kasvaa? Valaiskaa minua viisaammat

En ole itse erityisen huolissani siitä jos tappion ennustetaan olevan 2020 -18m, 2021 -50m ja 2022 -45 ottaen huomioon että firmalla on tälläkin hetkellä vain vähän velkaa ja yhdistymisen jälkeen velaton ~500m kassalla. Kasvu ja markkinan haltuunotto maksaa. Laskelmassa ei myöskään oteta huomioon yritysostojen mahdollisuutta, joita isolla kassalla pystytään tekemään.

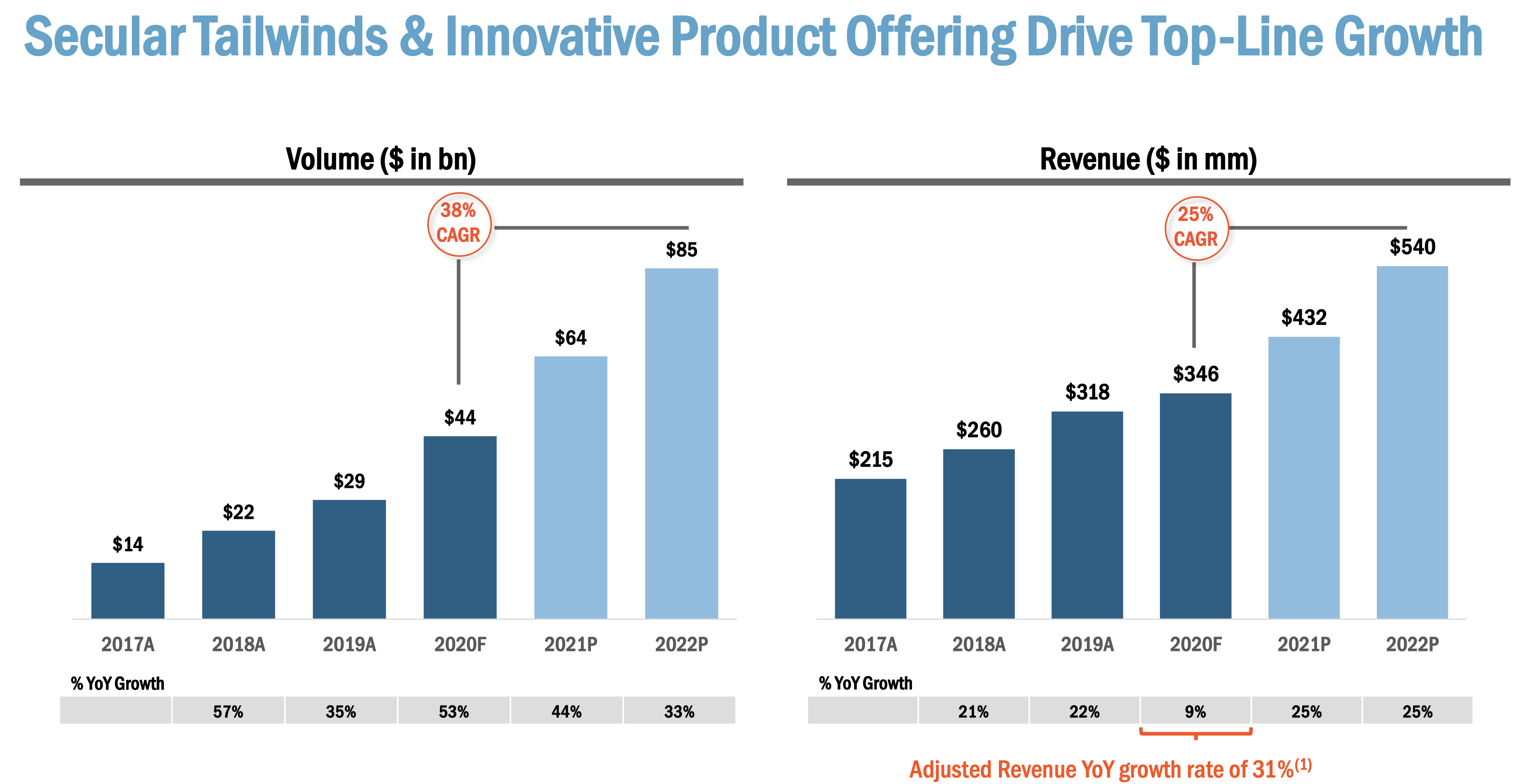

Ottaen huomioon kasvutahdin ja markkinan koon, niin tässä vaiheessa ei ole aika levätä laakereilla. Tässä bisneksessä pitää kasvaa skaalautua.

Sivullekirjoittaneella on tätä pienesti salkussa mutta itseäni kyllä hiukan ihmetyttää tuo ettei tätä saada käänneettyä voitolliseksi edes lähivuosina. Ymmärtäisin jos kyseessä olisi joku aikaisen vaiheen startup mutta jo nyt käsitellään vuosittain 44mrd volyymiä ja lähivuosina tuo summa vain kasvaa. Tuote on ilmeisen kypsä kun sitä pystytään myymään alan isoille pelureille ja se on jo isossa skaalassa käytössä. Kuinka isoksi skaalan pitää kasvaa että tämä saadaan käänneettyä tuottavaksi, se hiukan mietityttää…