Tulosjulkistus siirtyy päivällä eteenpäin aikataulumokan vuoksi (!)

LONDON–(BUSINESS WIRE)-- Paysafe Limited (“Paysafe”) (NYSE:PSFE) (PSFE.WS), a leading specialized payments platform, today announced that due to a scheduling conflict, the Company has changed the date of its third quarter 2021 financial results press release to Thursday, November 11, 2021, prior to market open.

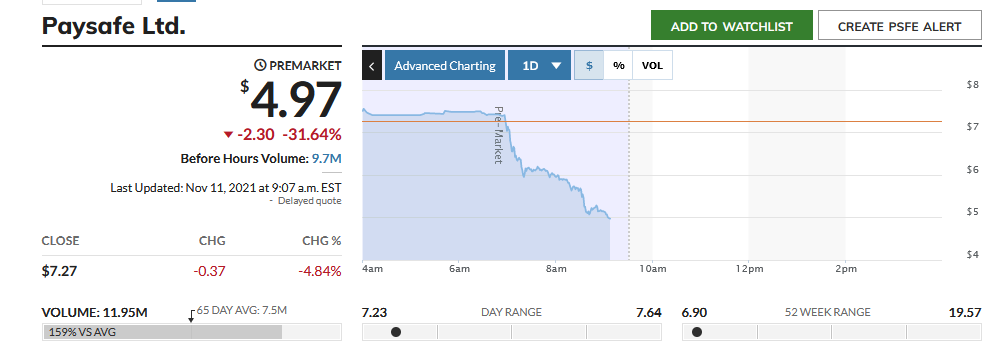

Tulos ulkona, premarketissa turpaan 20%…

Tuo LV alitus oli jo tiedossa Q2 julkaisussa, mutta missasivat valitettavasti jopa oman alarajansa:

For the third quarter, the company said it expects revenue of between $360 million and $375 million. Analysts had been calling for revenue of $384.4 million.

- Net loss attributable to the Company of $147.2 million, compared to net loss of $38.1 million, and inclusive of a non-cash impairment charge of $322.2 million

- Adjusted EBITDA of $106.4 million, decreased 1%

Revised outlook for full year 2021

Tuokaan ei auta, eli kun kyse on tästä osakkeesta, niin ei ole mitään toivoa. 5-6 taalaa tänään valitettavasti ja sinne kurssi sitten jääkin.

No itsellä pitkä holdi muuttui sitten ikiholdiksi tämän kanssa. Katsellaan sitten josko ±0 ollaan joskus 2023 hyvällä tuurilla.

Semmonen pump and dump. Tuli ite hypättyä kelkkaan pre-merger. Ajoitus huono, koska mergerin aikaan spaceille tuli muutenkin kylmää kyytiä ja sijoittajien kiinnostusrotaatio pyöri ihan toiseen suuntaan.

Meillä on nyt tässä kasvuyhtiö, kasvusektorilla, jonka pitäisi kasvaa.

Ei nyt kuitenkaan lunasteta veroetua luovutustappioista. Hyppään @Vodel1 kanssa samaan junaan ja tarkistellaan, josko päätepysäkki löytyisi ennen vuotta 2025.

“Paysafe is finally safe to buy”

Ongelma tässä on varmaan se, että kasvua ei näy. ![]()

“Paysafe is finally safe to buy”

Nice one, InvestorPlace.

Minä olen tämän kanssa jaksanut ihmettellä miksei ole rahastoja omistajana. Nyt taas tuli opetus.

Joku tai jotkut instikat pistää nyt premarketissa lappua raivolla laitaan. Vaihto normaali päivävaihto jo nyt ja mittarissa -30%

Tähän kasvun puuttumisen viittasin tällä “jonka” pitäisi kasvaa.

Kovasti ollaan E-Amerikan markkinoille yritetty puskea. Toivotaan, että sieltä saisi markkinaosuutta kurottua kilpailijoihin.

Yrittääkö sitten hallittua kasvua velkarahalla / yritysostoilla. Koska orgaanisella lannoitteella tämä ei tunnu kasvavan. Nyt lähinnä toivon, että PayPal ostaisin tämän pois kuljeksimasta.

Nyt on niin paha ylilyönti, kuin vain tämän kupongin kanssa voi olla. Markkina-arvo on nyt pren perusteella alempi, mitä se oli kun Blackstone vei tämän yksityiseksi viimeksi. Eli vaikka firman liikevaihto yms on tuossa välissä 2 kertaistunut, pyyhkäistiin se nyt pois. Voi olla, että tämä käy pahimillaan kurkkaamassa alle 4 taalaa tänään.

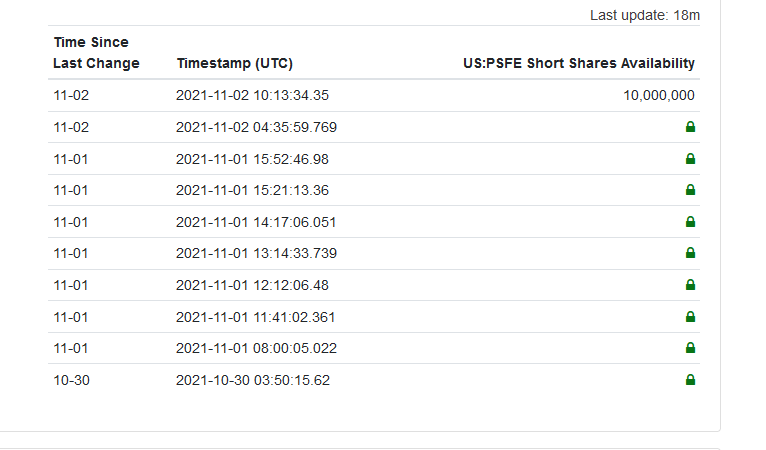

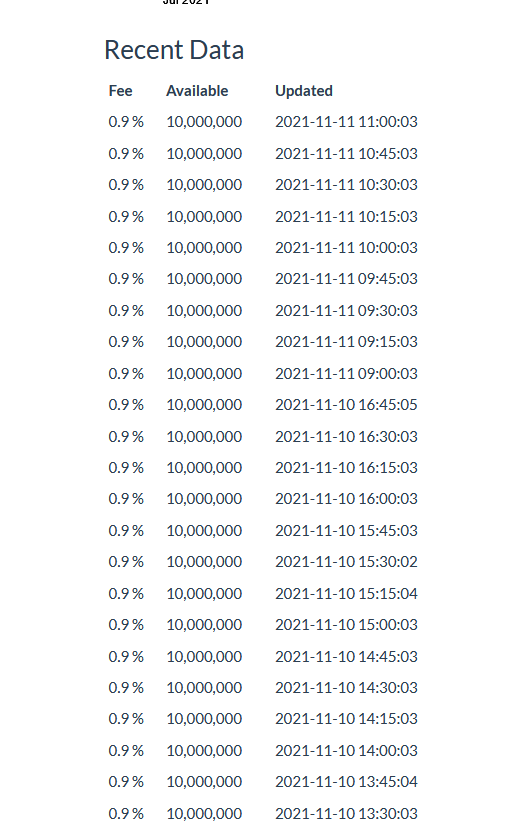

IB:ssä on nyt jököttänyt kaikki osakkeet lainattavissa jo pidempään ja vieläkään ei ole muutosta tullut, eli halutessaan shortit voisivat nyt tiputtaa tämän ihan mihin vain tänään:

Voi myöskin olla, että isot pojat ovat nyt tavoitteessaan ja tästä voidaan tehdä ostotarjous vaikka 100% preemiolla ja silti oltaisiin vasta spac NAVissa.

Tappiot näköjään kasvanu 147 miljoonan vuoden takaisesta 38 miljoonasta. EBITDA ei kuitenkaan kuin -15% aikaisemmista ennusteista. Selittääkö -30% laskua se, että firman pelätään ihan tosissaan ajautuvan tyyliin konkurssiin? Muuten 3.5 Ev/S on kai tän tyyppiselle yritykselle ihan jees?

EV/S on nyt hiukan päälle 2 ![]()

Tosiaan osaako kukaan esittää valistunutta arvausta, kuinka huolissaan PSFE:n yhteydessä kannattaa olla velkataakasta ja kasvavista tappioista? Kuinka tarkasti johto on linjannut millä yrityksestä tehdään kassavirtapositiivinen ennen kuin velkataakka kasvaa liian kovaksi. Tekisi mieli ottaa positio, mutta en oikein ymmärrä kuinka tappiot vaan kasvaa kasvamistaan.

Nehän ostaa tyyliin Mikko ja Kaimat ky -firmoja jostain Venezuelan viidakosta, niin tuskin niillä hurjia tienataan ![]()

Jos en nyt väärin muista, niin eikös firmalla ollut SPACista kassaa jotain miljardi? Joko ne on kaikki tuhlattu nakkikioskien ostoon?

Lainaan itse elokuun 16 päivä kirjoittamaani tekstiä, Paysafe siis tietoisesti tuhoaa kassansa ja velkaantuu rajusti. Takana täytyy olla jokin suurempi kuvio mistä tälläinen Keijo keskiverto ei voi tietää mitään. Hankala kuvitella että joku tekisi tämän näin nopeasti ja tietoisesti ellei tähän ole jotain syytä.

Foley…Blackstone…Yhtiön takana on oikeasti fiksua porukkaa.

Itse otin riskin ja ostin lisää osakkeita tänään, saa nähdä miten käy.

Tässähän saadaan taas esille se teoria, että tätä ajetaan ihan oikeasti isojen poikien toimesta Foley mukaan lukien tarkoituksella alas, jotta saadaan sitten ostettua täysin pilkkahintaan pois pörssistä ja samalla kerättyä ilmaiset rahat mergeristä.

Edit: lisätään vielä toinen foliahattuilu tähän. Paysafe siirsi osarin tähän päivään, kun sen oli tarkoitus olla ensin keskiviikkona. Tänään sattuu olemaan vielä pankki-pyhä, eli pankit ovat kiinni jenkkilässä. En osaa sanoa mikä yhteys tällä olisi, mutta jännä yhteensattuma kuitenkin ![]()

Tuossa on nyt jotain mihin oma pää ei taivu. Kurssi dropannut tänään yli 40% mutta edelleen nuo kaikki IBn osakkeet nököttää lainattavana alle 1% korolla.

Edit: kenenköhän valopään liputus nyt oli kyseessä? Eiköhän tuo tilanne liity aika vahvasti firman tilanteessen, kun kurssi kyykkää -40% päivässä, mutta ainoatakaan osaketta ei ole otettu shortattavaksi IBn kautta koko viikkona, eikä tänään, jolloin shortit tekivät elämänsä tilin tämän kanssa. Sen verran erikoinen tilanne, että saattaa vihjata vielä pahempaa olevan tulossa, kuten @DayTraderXL mainitsema mahdollinen shortti-raportti.

The company’s outlook also disappointed. For the fourth quarter, Paysafe expects $355 million to $365 million in revenue and $90 million to $100 million in adjusted Ebitda. Analysts tracked by FactSet had been modeling $418 million in revenue and $148 million in adjusted Ebitda.

Looking ahead to 2022, the company offered some “preliminary expectations” on its earnings call, suggesting the company’s challenges will persist beyond this year. Paysafe is looking for $1.53 billion to $1.58 billion in 2022 revenue and $440 million to $460 million in adjusted Ebitda, while analysts were projecting $1.75 billion and $586 million, respectively.

“Overall, there is no sugar coating that our financial results are disappointing and not up to our expectations,” Chief Financial Officer Izzy Dawood said on the earnings call. “We have a strong plan to get Digital Wallet back to double-digit growth, while we have to go through the necessary transition in 2022.”

The view for next year “reflects a challenging environment with forecasts well below consensus expectations and targeted long-term double-digit growth,” Cowen & Co. analyst George Mihalos wrote in a note to clients.

Tuo on kyllä aika synkkää luettavaa, eli ei taida tosiaan tämä kurssi paljoa päälle 5 taalan nousta ennen 2023. Siihen mennessä kyllä taitaa olla pikkurahalla ostettu myöskin pois.

@Seeras itsellä on myöskin edelleen uskoa firmaan ja kaikkien yhteistyökuvioiden myötä uskoisin noiden olevan alakantiin. Ohjeistusta on nyt kuitenkin laskettu ja nyky-markkina rankaisee ihan uskomattomasti tällaisesta. Hiukan huolettaa tuo digi wallettien nykyinen surkea performointi, varsinkin kun nyt katselee millainen sirkus on yleisesti sillä puolella menossa.

Kuitenkin tämän päivän -2,4 miljardia mcappiin tuon perusteella on kyllä lievästi sanottuna ylilyönti.

Nojaa, market cap / FCF on noin 20 nykyisen kvartaalin vauhdilla ja itse ainakin uskon (ja toivon) yrityksen kykyyn kasvattaa liikevaihtoa. SPAC oli tältä hinnalta osaketta ostavalle lottovoitto, kun Paysafe sai kassaan täytettä ”ylihintaan”.

Third quarter net cash from operating activities was $51.6 million, an increase of 37%, compared to $37.8 million in the prior year. Free cash flow was $70.2 million, compared to $58.8 million in the prior year.

Kyllä tuolla pitäisi firman jonkun aikaa pysyä pystyssä. Itse olin varautunut 2/4 osan lisäämiseen, vähän tällaista peläten (kun noita toistuvia hankintoja on tullut seurattua). Mutta vähän tuli fiilis, että pamahtaako shorttiraportti kohta ulos? Joten seurailen jonkun aikaa tilannetta.

Nyt alkoi Hyzonit eli ensimmäiset tuhannesta ja yhdestä ambulanssinjahtaajista tarjoaa Yahoo Financen uutisissa henkistä tukea sopuhintaan. Eiköhän joku vielä kyhää shorttirapsan ja kurssi päätyy 2,5 USD tasolle.

Itse kyllä tuskailen kun oma jäljellä oleva (0,5 % painolla nykykurssilla ![]() ) on jotain -70 % luokkaa. Mutta sitten taas siitä irtoava raha olisi niin pieni, että melkein tekisi vain pitää salkun pohjalla. Toisaalta taas voi nousta seuraavan kvartaalirapsan jälkeen, mutta luottamus taas nolla, kun vielä jatkavat nakkikioskien ostoja.

) on jotain -70 % luokkaa. Mutta sitten taas siitä irtoava raha olisi niin pieni, että melkein tekisi vain pitää salkun pohjalla. Toisaalta taas voi nousta seuraavan kvartaalirapsan jälkeen, mutta luottamus taas nolla, kun vielä jatkavat nakkikioskien ostoja.