Tänään olis taas quarter-tuloksia tulossa Perionilta. Analyst estimate 0.63 EPS.

Viime ajat onkin ollut kurssissa melkoista laskua ja sitten tämä koko Hamas-Israel kalabaliikki. En yhtään tiedä miten tämä vaikuttaa Perioniin - ja vaikka se mielessä on toki ollutkin Perionin osakkeenomistajana (ja Perion siis Israel-lähtöinen), se on ollut vähän toissijaista tämän järkyttävän Hamasin iskun jälkeen. Mielenkiintoista nähdä kommentoidaanko tämän vaikutusta yhtiön toimintaan millään tavoin.

Moni ymmärrettävästi kevensi riskinhallintasyistä Israel altistustaan Perionin ja muidenkin alueen firmojen kohdalla Hamasin hyökkäystä (7.10.) seuranneena maanantaina ja sen jälkeisinä viikkoina. Näkisisn, että hyökkäyksen vaikutus firmaan/osakekurssiin on suurempi lähinnä riskinhallinta- ja ideologiatasolla.

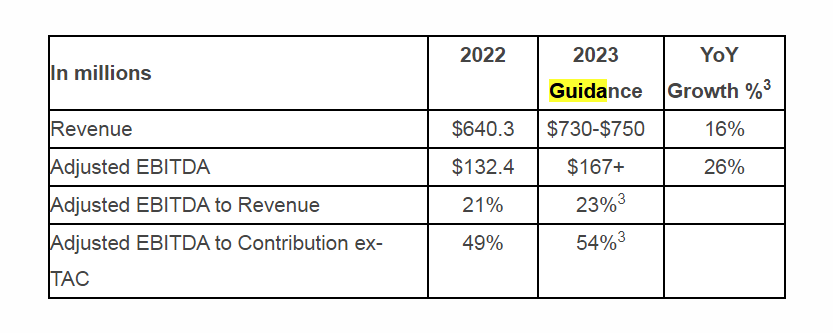

Perion ei myöskään antanut ennakkotietoja Q3 tuloksesta, joten odotuksissa on, että ylitys on maltillinen ja erityisesti tuleva ohjeistus kiinnostaa markkinoita. Arvotustaso on toki myös maltillinen ja Perionilla on takana 22 kappaletta earnings ylityksiä, joten markkina tulee olemaan pettynyt, jos sellaista ei tänään nähtäisi ja ohjeistus ei nouse. Oletettu earnings liike on Perionilla +/- 10%, eli aika reilun puoleinen. Viimeksi tulos ilmestyi klo 11:20 paikkeilla. Alla IBKR:n konsensusarviot Q3 tulokselle:

Kyllähän markkinat aina sota-alueen firmoille joutuu laskemaan riskiä sille, että osa tärkeistä henkilöistä voi joutua sotimaan varsinkin Israelissa, jossa armeijalla on valtava reservi, joka nytkin on ainakin hälytystilassa.

ilmeisesti on oletus, että tuo on voimakkaasti kasvava merkkina missä tuo Hivestack operoi? Millaiset mahtaa olla Hivestack numerot 2022 tai 2023 liikevaihdon tai kannattavuuden osalta. 100 milj. meni kassasta, toivottavasti viisaasti käytetty

Kai teoriassa jos luottaa johtoon, oletetaan, että on tehty järkevä hankinta. toivottavasti tämä aika makrossa auttoi hinnoittelun suhteen…

Kuulostaa äkkiseltään ihan hyvältä diililtä. Kauppahinta lisineen 125MUSD ja 3 vuodessa EBITDAA 56MUSD, jos homma menee niin kuin on ajateltu.

E: Jos en väärin kuullut niin taisi tulla tälläinen kommentti webcastissa " “We want to expand and we are continuing to talk with other companies. We expect that we’ll complete another purchase in 2024,”

Hmmm firmalla ei ole velkaa, käteistä on vaikka kuinka paljon (c and equivalents $ 472m). Fyrkalle ei löydy oikein mitään käyttöä… miksi ei osteta takaisin osakkeita tai jaeta osinkoa? Tai olenko väärinymmärtänyt jotain strategiasta.

Perion osti joulukuussa yhden yrityksen, ( Hivestack, 100 miljoonaa dollaria ) ja ilmoitti että lähiaikoina tekevät myös toisen yritysostoksen, se että paljonko tämä toinen yritys tulee maksamaan tai mikä se on ei kerrottu, eli yrityksen johto käyttää kassaa aktiivisesti yritysostoihin.

Ne on sanonu tuota samaa tosi kauan jo. Että pitävät fyrkkaa yritysostoa varten. Indeed, 100 milliä nyt meni ostoon, mutta puol miljardia makaa tilillä

Joulukuussa edellinen ostos. Varmaan ihan heti seuraavassa kuussa ei ole pakko ostaa seuraavaa. Mieluummin näin kuin että ostaa Saksasta ilmaa tai energiafirmoja.

Kassassa vajaa 0,5 mrd ja market cap 1,17 mrd. Vaikuttaa rikollisen hyvältä ollakseen totta…

Onko nyt jokin selvä merkki siitä että Perionin johto ei osaa luoda kassalla lisä-arvoa omistajille vaan se pitää jakaa osinkona ulos? Eikö ole aika hyvä trakki liiketoiminnan kasvattamisesta yritysostojen avulla?

Siis mitä nyt taas. Firma ohjeistaa ihan hyvää kasvua 2024 vuodelle ja p/E on jotain 10 ja tilillä on jotain 40% arvosta rahaa ja velkaa kaan ei oikein ole, niin miksi me nyt dyykattiin - 20%?

Vaikka osarit ovat olleet ihan ok, niin ovat ne selkeästi heikentyneet. Itse myin positioni n. 30 euron huitteilla seuraavista syistä:

Kirjanpidossa olleet epäselvyydet, jotka todennäköisesti perusteettomia. Toimiva johto ei mielestäni reagoinut näihin väitteisiin tarpeeksi napakasti. (Eikä muuten reagoinut bogus shorttirapsoihinkaan)

Adtechi sektorina on vähän niin ja näin.

Yritys on Israelilainen, enkä tällä tarkoita, että moralisoisin Israelia, vaan niitä riskejä.

Näistä syistä haisi mielestäni “value trapilta” ja joku tarinassa mättää muutenkin.

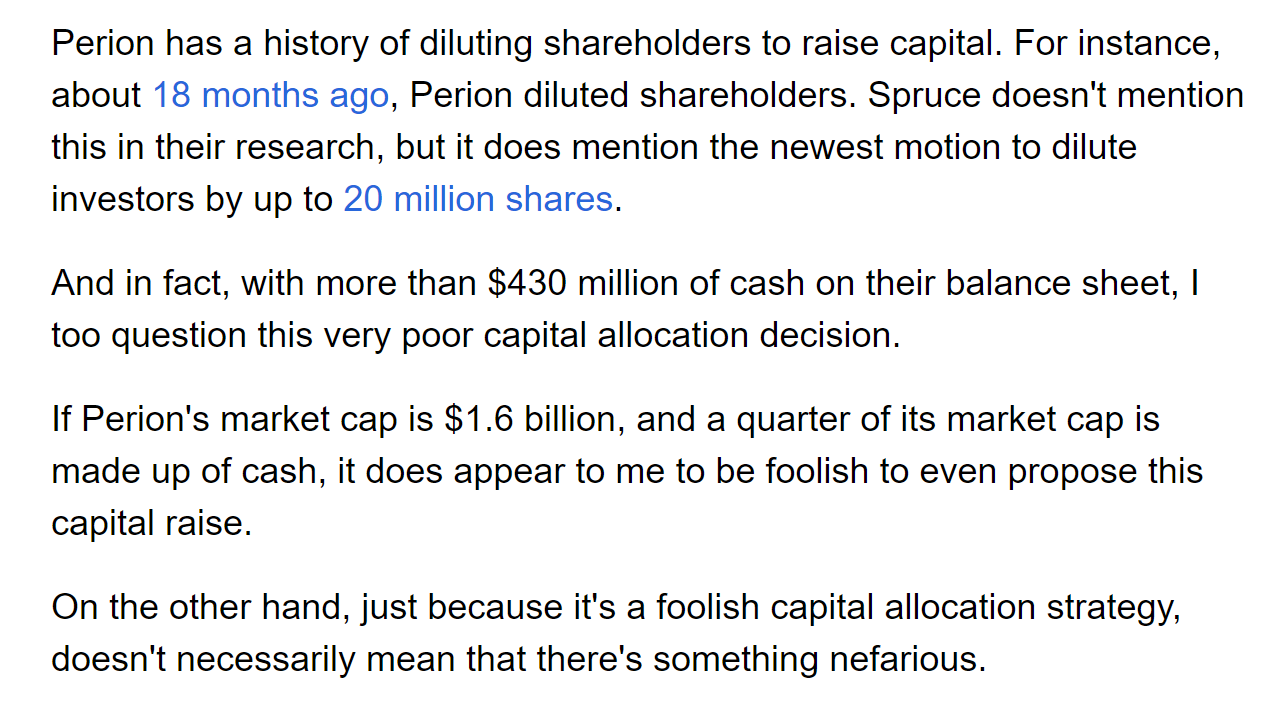

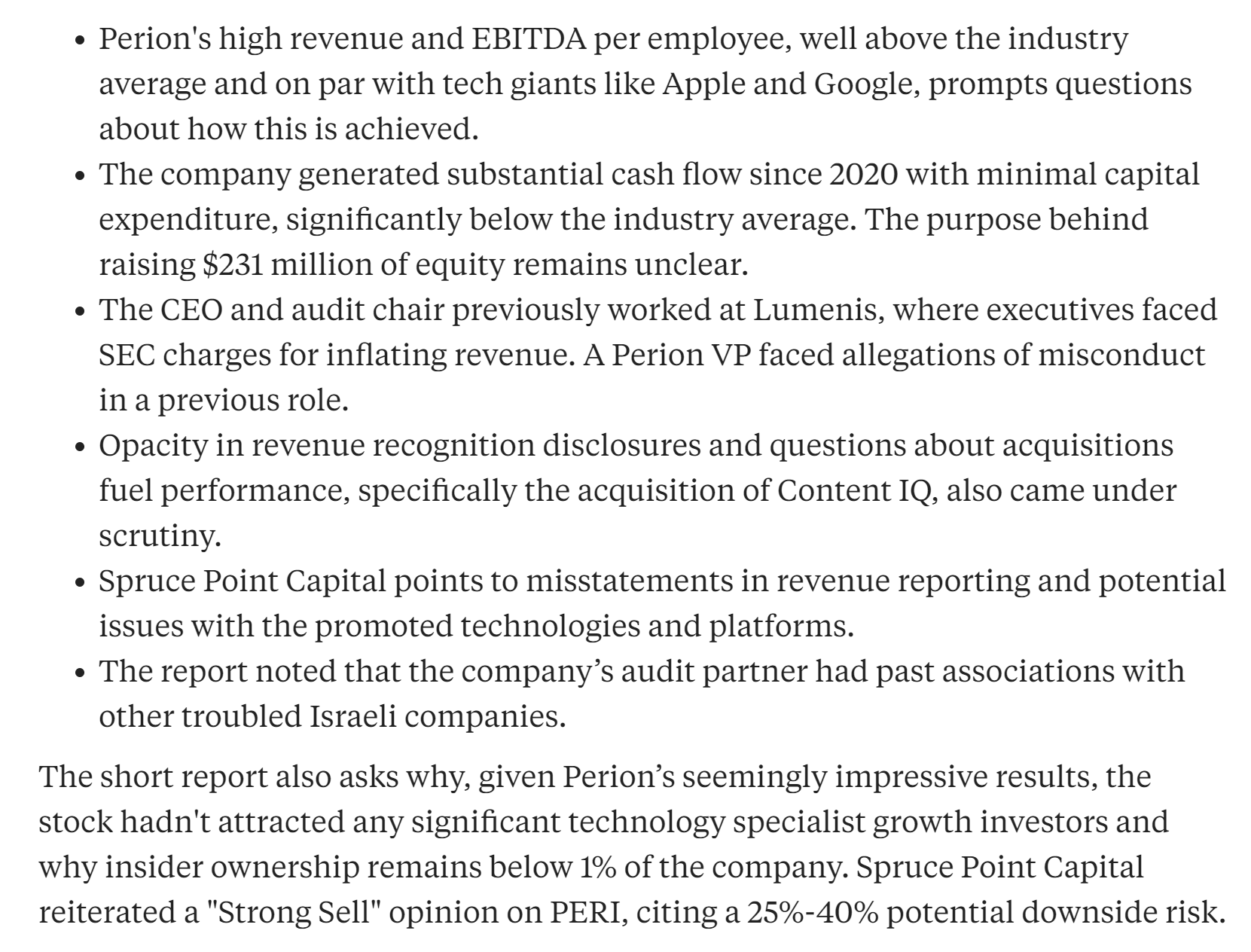

Mielenkiintoista. En tiennyt shorttirapsasta. Kiitos kun jaoit. Kun lukee tätä niin jotain tässä haisee, “too good to be true”? Ja edelleen, en ymmärrä miksi lisää pääomaa pyydetään sijoittajilta, vain siihen tarkoitukseen että raha lepää kassassa.