Yleisesti: Mikäli jokin yritys on tuntematon itselle ja tästä löytyy jopa ketjufoorumilta, suosittelen lukemaan ketjun tiivistelmän tai mikäli ketju on lyhyt, on suotavaa lukea vaikkapa koko ketjukin läpi.

Oma ajatus ohjeistuksesta, perustuen Perionin “underpromise, overdeliver” - tyyppiseen ohjeistukseen: Uskon kasvun olevan pessimistisesti ajateltuna 25-30% vuositasolla.

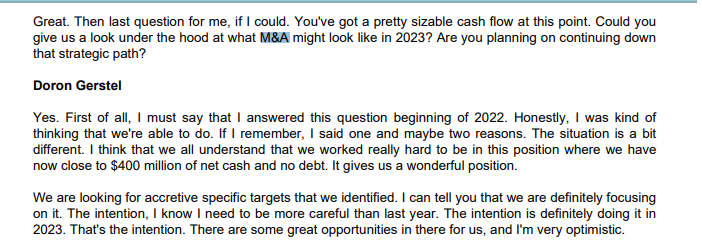

Tulospuhelun Q&A suora lainaus, liittyen ohjeistukseen.

" As far as what I’ve seen in 2023, so first of all, you know us by now very well, we are very conservative and we are mostly conservative when it comes to the first time that we provide guidance for the year, happen to be in this call. Having said, we’re not seeing any slowdown in this quarter. We are five weeks into the quarter and if I’m trying to compare this quarter to the last quarter—to the first quarter of 2022, I think we are in very, very good shape.

ChatGPT varmasti kiinnostanee monia täälläkin ja tähän liittyen tuli kysymys Jason Helfsteiniltä (Oppenheimer)

“…Then last, just on ChatGPT and what Microsoft is doing, is your initial take that for Perion specifically, you will benefit if they’re able to bring more advertisers onto Bing, it drives up CPCs and ultimately you benefit from that? Obviously very early with this whole AI-driven search, but just any thoughts there”

Doron Gerstelin vastaus

" Yes, thank you Jason. I will start with the easy one, which is the ChatGPT, because the flow is as follows when it comes to our business. First, it all has to do with consumers. We believe that this technology first and foremost will attract more consumers that will use Bing, and as I mentioned before, it’s all about how many are using the technology. I think the Microsoft CFO said that each one point is $2 billion, and while you have more that are using the Bing search, advertisers are aligning with it because it’s all about scale. If advertisers are aligning in what way, they want to spend more - that’s one, so they put more ads into this platform compared to other platforms that exist, and the second, they’re willing to bid more, so we are expecting that two things will happen. One, we will have more in terms of searches, and right now, you’ve seen the numbers and we’re expecting them to grow.

The other thing is if advertisers would be willing to spend more because we believe that the demand will be higher, it will increase the RPM, so with those two factors by itself, and I’m not here talking about any kind of technology cooperation or something that we’re able to do this, only by that, I have no doubt that we will benefit from I think what Microsoft Bing is doing, and it’s all about giving a fight to Google and become more dominant from the 3% market share that they have today, so that’s clear."

Edit: Pahoittelut, jäikin vastaamatta kysymykseen @Rootbow kun saunottelun lomassa vastasin.

Kysymys ja vastaus osiossa Andrew Marok (Raymond James) kysyi seuraavan kysymyksen.

"Hi, thanks for taking my questions. Another one on ChatGPT, if I could. Is there potentially a risk that Bing could decline to renew the agreement, maybe not this current agreement or even the next agreement, but if Bing is able to fundamentally transform the search marketplace and gain significant share on an organic basis, is there a risk that Bing maybe no longer needs partnerships to help drive traffic to Bing, because they’re already doing enough, and I guess what would the contingency plans be there? "

Doron Gerstel

“As far as ChatGPT, and we’re having a very close conversation with the guys, I definitely see no risk. The other way around - first of all, they are $10 billion into technology, I’m sure that someone, I don’t know, put them in ROI plan how they’re able to get this back, and the only way to get back is to increase their market share. The only way to get this back is that they will increase revenue and they will rely more on partners like CodeFuel to drive more searches, underline quality searches that they’re able to monetize and very much generating a healthy business for advertisers. I think that this risk diminishes by the fact that they doubled down on Bing in terms of their strategy, simple as that”

No samalla kun editoin niin @Thiebault laittoikin saman vastauksen

Suosittelen kuuntelemaan ja/tai lukemaan tulospuhelun transkriptin! Niin ja ainakin aiemmin Motleyn ja SA:n transkripteissä on ollut vähän köppelöä puhtaaksikirjoitusta niin suosittelen lukemaan Perionin omalta sivuilta löytyvän skriptin.

Lisäksi kannattaa tuo Mark Kelleynkin kysymys ja tämän vastaus katsoa kun siinäkin käsiteltiin Bingiä/ChatGPT:tä