Talouselämässä juttua pienpanimo sijoittamisesta.

Juttu oli maksumuurin takana. Mitäs siinä oli kommentoitu?

Ei mielestäni mitään uutta/erikoista, aika perustarina: pienpanimoita tuli kuin sieniä sateella ja sitten tuli korona ja markkina meni myllerrykseen. Ensimmäisiä konkursseja tullut ja ennuste on että lisää tulee. Pyynikin keissi mainittiin parilla lauseella mutta ei tässä jutussa varsinaisesti mitään sijoituskulmaa ollut. Käytännössä vain pari panimoa tekee järkevää tulosta (esim. Olari, Fat lizard) mutta suurin osa on tappiolla / juuri ja juuri nenä pinnan päällä. Kilpailu hyllymetreistä on kova ja aloittavan panimon on vaikea päästä riittävän isoksi, jotta homma olisi kannattavaa.

Tämä kuva kertoo alan kannattavuudesta hyvin:

9 tykkäystä

Talouselämän juttu oli kyllä hyvä alan yleiskatsaus. Aikaisemmin pohdiskelin tässäkin ketjussa että alan konsolidaatio saattaa jenkkien malliin lähteä täälläkin käyntiin.

Mielestäni pudotuspeli näyttää ehkä nyt alkaneen ja esim. Heinon tukku alkanut haalimaan pienempiä juomavalmistajia itselleen. Mielenkiintoista nähdä ketkä tässä selviävät ja nouseeko alalle uusia isoja toimijoita.

Verottajan terveiset: Pyynikin tappiot saa vähentää vuoden 2022 verotuksessa. Tarkistin ja Capdeskissä näkyy oma “tähtisijoitus”.

Jatkossa ostot enempi tuotteisiin kuin lupauksiin.

Hyviä pienpanimosijoituksia kaikille. ![]()

17 tykkäystä

No joo, olin mukana kaksi kertaa, Capissä oli toinen, onneksi Fundusta löytyi merkintä molemmista. Eikös tässä nyt käy niin, että minä kärsin 70% ja te eli me veronmaksajat tuon 30! Mitähän samanlaista keksisi, kun en kerennyt keksiä urosta enkä inkoon vihreää terästä! Entä jos nuo kaikki yhdistäisi! “Hiilivapaata teräksistä MiesOlutta” ja areenojen nimeäjän kilpailisi!

3 tykkäystä

Happamuutta jälleen pienpanimorintamalla. En tiedä koskeeko tämä miten piensijoittajia, mutta iso harmi pienpanimolle.

6 tykkäystä

Tuli osakeanti vanhoille osakkaille ja muita rahoitusjärjestelyjä Stallhagenilta. Nyt saa osakkeen jokaista vanhaa osaketta vastaan hintaan 20 €. 2017 se maksoi 150 €. Melkonen diluutio vuosien saatossa…

5 tykkäystä

Tuossa on ymmärretty osakeyhtiön tarkoitus käänteisesti. Osakeyhtiön tulisi jakaa varoja omistajilleen, eikä viedä heidän rahojaan.

6 tykkäystä

Ns. pienpanimo Laitilan W tarjoaa yhtiökokokouksesa “vain” kahvit. Ehkä särvintäkin on? Ennen vanhaan pöytä oli katettu runsaalla buffetilla. Kuvastaako tämä oluen panijoiden (+ virvoitusjuomien) haasteellisia aikoja. LW tulos ja osinko heikkoja. Kustannuspaine laskenee, tuonti lisääntyy, verot nousee ja vähittäishinnat alkavat olla kuluttajien kipurajoilla. Tää on tätä eurooppalaisuudesta pakoa.

2 tykkäystä

Tarjoomiset kertovat paljon. Laitila kuitenkin kohtalainen tekijä pien-keskisuuri-panimo-sarjassa. Kun esim. tällä menee heikosti, niin miten näillä kädestä-suuhun/lisäanti pienpanimoilla sitten menee?

Panimoiden pudotuspeli jatkunee.

Ihan “standardi” toimintatapa pienpanimo-alalla ![]() On poikkeuksiakin, mutta turhan yleistä tuo on ollut. Luulen että nyt kun ajat tiukenneet, niin nämä antia-annin-päälle tempaukset eivät mene enää niin hyvin läpi(?)

On poikkeuksiakin, mutta turhan yleistä tuo on ollut. Luulen että nyt kun ajat tiukenneet, niin nämä antia-annin-päälle tempaukset eivät mene enää niin hyvin läpi(?)

1 tykkäys

Maku Brewing ollut tarjoamissa aika reilu ja osakkaita on osallistettu hyvin paljon. Yhteisöllisyys onkin se juttu mikä pienpanimoissa on se osinko. Toki siellä on myös se optio olemassa että panimo kasvaa isoksi tai isommaksi ja jos ei itsenäisenä - niin sitten oston myötä. Se olisi silloin tilipäivä osakkaille.

1 tykkäys

Käsittämätöntä ettei Sori Brewingistä ole vieläkään mitään järkevää tietoa saatavilla. Sehän näissä joukkorahoituksissa on usein ollut ongelmana, mitä vähemmän tietoa, sitä suurempi mahdollisuus että tulee kanttu vei ja yleensä 50% pääomistajilla on tarkoittanut että pelkkiä huonoja päätöksiä luvassa. Tosin Sori nyt on ollut kohta 10v pystyssä, ilmeisesti henkihievereissä mutta kuitenkin.

Anti nähtävästi jälleen käynnissä. Neljäskö? En lähde sen enempää kaivamaan vaan isken tähän suoraan mietteitä. Ehkä joku toinen joka on ollut oikeasti mukana osaa valaista asiaa tarkemmin.

Ensivaikutelma:

Nopea kaivaminen, nämä luvut aika hatusta eli varmaan aika puutteelliset, halusin lähinnä katsoa onko kuinka paljon haihtunut sisäänisketystä rahasta.

Rahoitusta 1210Ke + omistajien (pienet) alkupanokset + työmäärä. Ja arvo nyt 750Ke? Velaton mutta rahoitustilanne kriittinen eli juoksevissa kuluissa velkaa… eli arvo lienee ehkä hyvässä lykyssä 500Ke?

Ei toi yhtään hyvältä kyllä näytä. Rahaa pitäisi saada 10% firman arvosta eikä omistajilla ole hiluakaan luottoa enää (?). Muutenkin omistusrakenne on vissiin sama hutera pommi kuin aikaisemmin eli pienomistajat pelkkänä ATM:nä mukana. Pientä alennusta verkosta ostettaessa ei paljon arvoa anna.

Kehtaavat vielä kaivaa lisää rahaa naurettavalla 5.90% korolla. Oma omistusosuus pienemmäksi ja osakkeet myyntiin olisi reilumpaa. Ei paljon huvita saada osakkeina se laina jos firma on muutenkin konkurssissa.

100Ke kun heittäisi tässä tilanteessa kehiin ulkopoulisena sijoittajana (siis ei siltarahoituksessa) niin pitäisi (mielestäni) saada 30% osakekannasta ellei toi välitön rahantarve oikeasti ole mitä esittävät. Aivan minimissään 20% ja kuka nyt iskisi 100Ke sisään 750Ke firmaan jos vaan saa jokunen prosentti hyötyä. Konkurssiriski kuitenkin aika iso.

Olisivat jakaneet omistusta jo aikoinaan niin että pienomistajilla oli ollut 2-5% siellä sun täällä niin ehkä rahaa voisi löytyäkin.

Teoriassa tuossahan isot omistajat voisivat vipata pikalainan joka sitten maksetaan takaisin vuoden sisällä. Ei huono tapa saada 17% irti yhtiöstä. Oli itse asiassa minun ensimmäinen huolenaihe mutta nähtävästi tuo tilanne on ollut puoli vuotta päällä niin tuskinpa… aika henkihieverissä vaikuttaisi olevan. Jos lasketaan korona sekä Venäjä niin kolme vuotta tuskaa. Noh, se onkin melkein positiivista että ovat vielä pystyssä sitten.

Myös se mihin siltarahoitus käytetään ei innosta. Vuokrat ja muut pakolliset laskut a la 65Ke toki sekä 50Ke itse toiminnan pyörittämiseen. Tölkityslinja ja sentrifugi ovat myös pitkällä tähtäimellä hyvä juttu. Mutta myyjän ja parin muun palkkaaminen kielii vähän siitä että omistajilla on puhti lopussa? Ja myyjäkö maksaisi itsensä takaisin 4-5 kuukaudessa? Hmmm.

Että näkyvissä on viimeisin vahvistettu tilinpäätös ei myöskään innosta. Juu, reippasti miinusta pari vuotta sitten, sitten just ja just plussalla ja se mikä OIKEASTI kiinnostaisi olisi 2022, vaikka miten keskeneräisenä. Ettei sitä ole millään tavalla nostaa kyllä aika lailla varoituslippuja, onko siellä -500Ke mitä ei uskalleta näyttää tms.

Yritin lukea vielä netistä lisää.

Vai joku perustajista lähtenyt (kuulopuhe).

Positiivista on tuo kannabistuotteisiin lähteminen. Vaikken itse kannata moista, se voisi sijoitusmielessä olla hyvä idea 5-10v tähtäimellä.

Hmm, järkevin ketju oli aikoinaan Kauppalehden palstoilla missä nähtävästi harkitsin asiaa aikoinaan vakavastikin ennen kuin luovuin ajatuksesta omistajajärjestelyitten ollessa liian monimutkaisia (ja pääomistajille liian suotuisia):

En nyt jaa linkkiä tohon itse rahoitukseen (tuli tieto vähän olan takaa). Ovat kuitenkin saaneet 81/150Ke eli siltarahoitus taitaa mennä läpi. Kiinnostaisi tietää ovatko omistajat kaivaneet kuvetta sen verran että hyvältä näyttää ja saadaan sitten tarpeeksi rahaa muualtakin.

Pitäisi oikeasti nähdä lista 10 suurimmasta omistajasta. Se on muutenkin olennainen tieto mielestäni (kuten koko osakaslistakin tai hyvä tilasto pienomistajien äänestysvahvuudesta). Jos pääomistajilla on 50%+ ja kaikki muut tahot omistavat tyyliin yhden osakkeen tms niin pääomistajilla on aivan liian paljon valtaa. Itselläni on yksi surullisenkuuluisa joukkorahoitus jossa pääomistajilla oli 50+% ja vaikka taisin olla 10 tai 20 suurimman joukossa, siinä vaiheessa kun pääomistajat tekivät viimeisen vedätyksen niin pienomistajathan runnottiin suohon. Eikä kukaan lähde käräjille yhden osakkeen takia.

Huh, tulipa pitkä kirjoitus mutta tuli myös kaivettua aika lailla.

Ei niinkään hyvä että näinkin negatiivinen mutta toisaalta, eihän kukaan sijoita siksi että on hyvä kutina, eihän? Ne negathan kaivetaan ennen lopullista päätöstä.

Toivottavasti tämmöinen köyhän miehen analyysi auttaa jotakuta. Eikä ole tarkoituksena pelotella sijoittajia pois siltarahoituksesta. Järkevämmällä omistajapohjalla (äänioikeuksineen) voisin itsekin lähteä mukaan.

16 tykkäystä

Neljäs anti menossa ja näköjään aikalailla normitoimintojen pyörittämiseen ja kehittämiseen? Terve yhtiö tekee tämän alkurahoitusten jälkeen omalla bisneksellään tai saa ja ottaa tarvittaessa lainaa. Toki viime vuodet ovat olleet alalle haasteellisia mutta kuitenkin; Ei hyvä.

Verottaja muuten haki Helsingin Sori Taproomin konkurssiin 2021. Toisaalta ravintola pyörii edelleen ja mukava niin. Ravintolatilat, sekä ruoka- ja juomapuoli toimii. Sijoituksena Sori lie sitten ihan jotain muuta? ![]() .

.

4 tykkäystä

Orava Brewingista tuli uusin nurin mennyt pienpanimo. Näyttää olevan konkurssimyynti menossa parhaillaan.

Muut alkuvuodesta nurin menneet ovatkin olleet itselle tuntamattomampia

http://www.beerfinland.com/suomen_panimot/toimivat_panimot.htm

4 tykkäystä

Joukkorahoituksella 840 000 euroa kerännyt suomalaistislaamo talousvaikeuksissa – ”Olemme tehneet tiukkoja säästötoimenpiteitä”

Vaajakoskelaisen 1000 Lakes Distillery -tislaamon taustayhtiön, Jääskelä Innovation Oy:n, maksamattomia laskuja on käsitelty tänä vuonna useaan otteeseen Pohjanmaan käräjäoikeudessa.

Oikeudessa käsitellyt yksittäiset saatavat ovat vaihdelleet muutamien kymmenien eurojen maksamatta jääneistä perintäkuluista aina 18 000 euron maksamattomiin LVI-töihin.

Jääskelä Innovation keräsi sijoittajilta vuodenvaihteessa 2020–2021 rahaa joukkorahoituksella, jossa sijoittajat pystyivät merkitsemään yhtiön osakkeita. Joukkorahoitusta markkinoitiin pääasiassa 1000 Lakes Distillery -brändin kautta, mutta Jääskelä Innovation -yhtiö omistaa tislaamon lisäksi Villa Jääskelän tapahtumatilan Vaajakoskella. Tila kuuluu edelleen yhtiön liiketoimintaan.

Jääskelä Innovation onnistui keräämään Fundu-palvelun kautta järjestämässään osakeannissa lähes 1 300 sijoittajalta yhteensä 840 000 euroa. Yhtiön pre-money valuaatio oli osakeannissa neljä miljoonaa euroa.

(E: Ketjun hengessä hyvä kai mainita, että tällä on tislaamon lisäksi panimo)

6 tykkäystä

Kyrö Distillery irtisanoo tai lomauttaa Suomen henkilöstöä. Tappiota tehty vuosia ja yrityslainan myynti oli isosti käynnissä viime vuonna. Kansainvälistä vientiä on joten voihan tästä vielä jotain tulla. Ehkä…

Karolla ollut sanottavaa aiheesta tarinatislaamot. Vanha juttu mutta taaskin ajankohtainen.

5 tykkäystä

Kyrö Distilleryllä on brändi, tuotteet ja innovatiivisuus kohdallaan, mutta talouden hoito on vähän sitä sun tätä, tuotannon toimivuudesta ja tehokkuudesta en osaa sanoa. On tuolla lafkalla pohja hyvään liiketoimintaan, mutta talouden hoidossa ja resurssien kohdentamisessa on huomattavasti parantamisen tarvetta.

4 tykkäystä

Taas yksi panimo lopettaa oman tuotannon, Olaf Brewing luopuu panimotoiminnasta.

“Emme ole pystyneet siirtämään kustannusten nousua tarpeeksi tehokkaasti myyntihintoihin, joten viisainta tässä tilanteessa on lopettaa oma tuotanto, ja jatkossa tuottaa oluitamme muualla”

10 tykkäystä

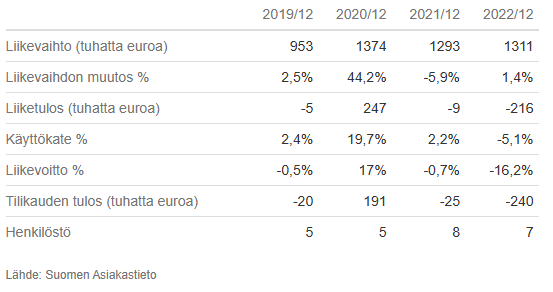

Olafin talouslukuja. 2020 meni mukavasti plussalle mutta samana vuonna markkinoille “craft käsidesi” mikä saattoi piristää lukuja. Muuten tappiota ja viime vuosi taasen tuntuvasti tappiolle.

Liekö tuttu tarina? Näkyvä brändi, talousosaaminen ja kannattavuus kiikun kaakun mutta visiot suuret ja tulevan kasvu pitäisi kuittaaman. Sitten korona ja perään inflaatio ja kulujen nousu. The end.

Näin pienpanimoiden pudotuspeli jatkuu.

8 tykkäystä