Koitin tuota kuunnella. Meni hieman ohi, mutta tärkein mitä sain pomittua oli ohjeistus 2024 liikevaihdon sisällön osalta. SK-Group yhteistö sisältyy annettuun ohjeistukseen, mutta Renault yhteistyön osalta tuo ei vielä sisältänyt mitään.

Microsoftin esityksen sisältä oli käytännössä tuo sama, minkä tänne joskus olen linkannut. Eli tämä: Plug Power ($PLUG) - #777 käyttäjältä jaska7 ja MSFT esitys alkaa 52minuutin kohdalla.

Edit: Niin ja kun tuosta 4. pedestal customerista on ollut puhe, niin tosiaan se on varmasti GM, mutta kyseessä on material handlingin puoli.

Backup hommista hyvä juttu. Tätähän se MSFTn heppu myös puhui esityksessä.

"Approximately 10,000 backup diesel-fired engines have been permitted in the Bay Area Air Quality Management District, a quarter of which pre-date U.S. Environmental Protection Agency standards, according to Jakub Zielkiewicz, the district’s climate advisor. The district has identified 15 new data center facilities that are being planned and constructed, which will collectively represent at least 1.5 GW of back-up diesel generation capacity.

“Why not get ahead of the curve now and install cleaner technologies, rather than potentially having to foot the bill for an expensive retrofit in, say, five years, or 10 years, or 20 years?” Zielkiewicz said. "

Tää on hyvä juttu ja mielestäni erittäin realistinen skenaario. Viimeksi viime viikolla oli sähköt poikki monelta alueelta bay arealla kun vähän puhalteli tuuli, ja täällä on viisaasti rakennettu kaikki sähköjohdot ilmaan. Samoin jokavuotinen palokausi tuntuu vain pahenevan, ja silloinkin PG&E pistää hallitusti sähköjä poikki jos yhtään meinaa tuulla. Eli generaattorit ovat todella pakollisia. Ilmanlaatua myös seurataan todella tarkasti, ja esimerkiksi takan tai tulipaikan käyttö on usein kielletty - “Save the Air”.

Eka kirjoitukseni muuten tälle palstalle. Äärimmäisen lyhyenä introna: asun Kaliforniassa, salkussa etupäässä Teslaa ja Plugia. Ja pitihän se muutama GME:kin ostaa ihan kannatusmielessä

Nämä katkojen määrät lienee olennainen asia arvioitaessa kannattaako varavoima rakentaa polttokennoilla vai jatkaa esim. diesel varavoimamoottoreiden käyttöä. Suomessa teollisuudessa, sairaaloisssa yms joissa sähkön saatavuutta on varmisteltu mahdollisesti kahdennetuilla syötöillä, sähkön saatavuus on käsittääkseni niin turvattua, ettei varavoimakoneita tarvitse välttämättä käyttää “ikinä”. Tällaisessa käytössä varavoimakoneen päästöillä tai käyttökustannuksilla ei ole käytännössä mitään väliä, jolloin investointi- ja ylläpitokustannukset sekä laitteiston toimintavarmuus ratkaisevat.

Tosin, kuten Californiassa dieselgenujen lupatiukennukset käytännössä ajaa polttokennoihin, kuten msftn heppu videoesityksessään mainitsee. Jännä nähdä onko tämä suuntaus muuallakin

Niin ja hienoa että olet löytänyt vedyn ihmeelliseen maailmaan ja vieläpä parhaan yhtiön siivellä. Täältä löytyy oikeasti paremmin tieto vetysijoittamiseen kuin mistään muualta.

Plugia kyttään takaisin, uskon että tulevalla viikolla on hyvät paikat lisätankkauksiin.

Mä olin jotenkin missannut tän uutisen ihan täysin, luin vaan nuo sun spekuloinnit! Tuossa @Alan_Cali laittoikin toisen uutisen aiheesta.

Jos tuota SK-Group&Geely yhteistyötä miettii, niin eiköhän Plug tuossa kuviossa ole melko isolla todennäköisyydellä.

Laitetaan vielä Plugin sivuilta tämä aiheeseen liittyen.

What markets will the JV be targeting? What is the market entry strategy?

The JV will focus on near-term opportunities in South Korea, taking advantage of captive applications with SK, and establish local support capability and services in the region. Additionally, we believe that there are significant expansion opportunities in China, Vietnam and other Asian markets.

Välillä lueskelen mitä tekoäly tai maksetut Googlen uutislinkit tarjoaa. Tässä viime päivinä selkeästi alkanut tulla jotenkin enempi negatiivista tarjontaa. Jotenkin foliohattu alkaa kiristää tässä WSB härdellin ympärillä… Joskus aiemmin on tarjonnut uutisia myös räjähtelevistä Tesloista…

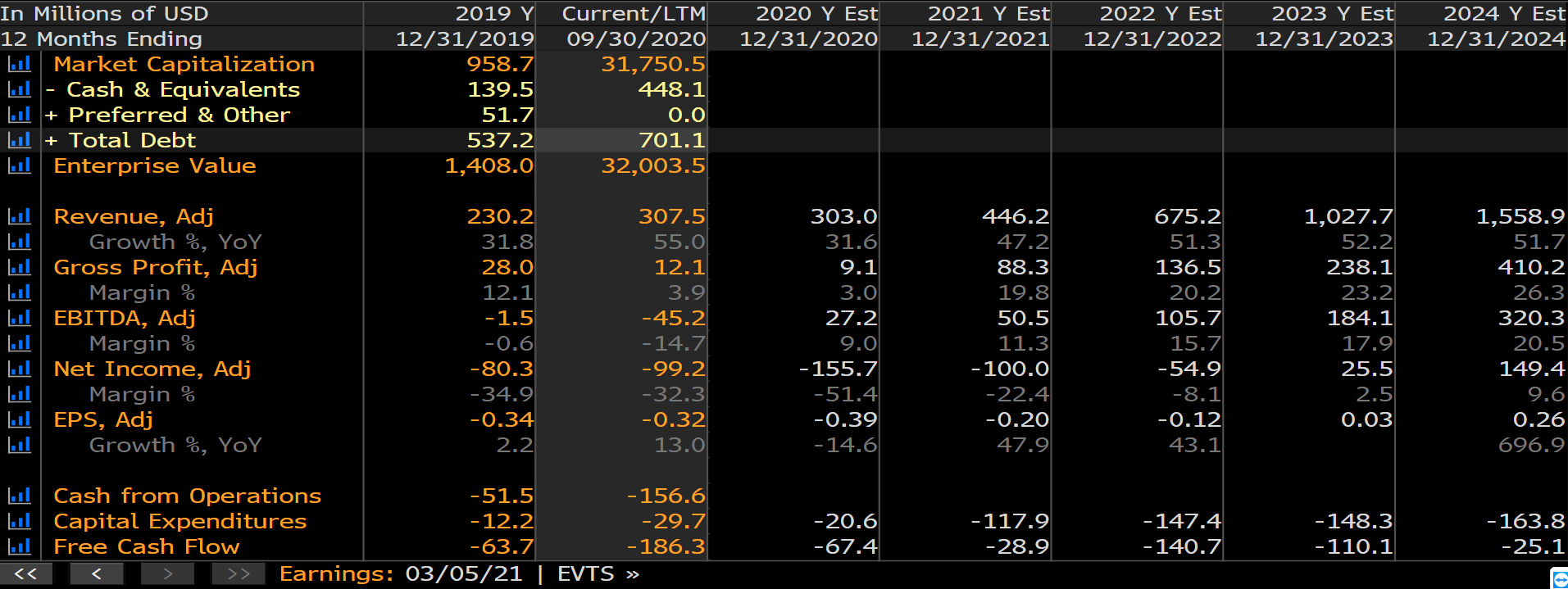

Tuo Jaskan kommentti on heinäkuulta, mutta PLUGin markkina-arvo nyt viisinkertainen vrt. 2000 kuplassa. Tosin EV/Sales on nyt “vain” 100x, kun se noilla luvuilla oli vuonna 2000 750x.

Olen itse semipihalla vetyosakkeista mutta tämä tuntuu olevan vetykaartin kruununjalokivi.

Kun katson ennusteita, jotka ovat käsittääkseni yli yhtiön omien 2024 tavoitteiden, minulla heräsi muutamia kysymyksiä joihin toivon että kokeneemmat voivat vastata (toivottavasti näistä on iloa myös PLUGilaisille).

Odotan jo mielenkiinnolla. Verneri, yhtiöhän on tänäkin vuonna myynyt veytrukkien lisäksi miljoonia osakkeita ja saanut lähes 6 miljardia käteistä, siinä on marginaalit kohdillaan.

Olettaisin, että case perustuisi polttokennojen lisäksi etenkin muuhun liiketoimintaan, vety asemat, vedyn myynti ja elektrolyyserikauppaus.

Jouduin jo itse hyppäämään kyydistä tosin pois, mutta varmaan tuolle arvostukselle pitäisi arvata jonnekin 2030 ja sen jälkeen isoa asemaan ajoneuvoissa, ja vedyn tuotannossa ja myynnissä ja kaikessa muussakin?

Case nikolaHan esim perustui pääasiassa vety verkoston ja polttoaineen myyntiin +rekat.

Teoriassa plugilla on koko vertikaali hallussa, elektrolyysi, asemat, tuotteet.

Mahtava kysymys Verneri! Tykkään.

Tulevaisuus on 2030-2050 luvuilla! Kyllä kärsivällinen sijoittaja jaksaa katsoa pari vuosikymmentä eteenpäin?

| GIK Stock")