Tuosta JP Morganin rapsasta tuo pistää silmään:

Eli jotain mahdollista positiivista uutista voisi olla tulossa lähiaikoina, liittyisivät sitten siihen MS-diiliin tai vastaavaan.

Tuosta JP Morganin rapsasta tuo pistää silmään:

Eli jotain mahdollista positiivista uutista voisi olla tulossa lähiaikoina, liittyisivät sitten siihen MS-diiliin tai vastaavaan.

Kyllä kai Microsoft-diilin julkistus on tulossa loppuvuoden aikana. Mitä noita vuotaneita tietoja olen seurannut niin testit on saatu Heinäkuussa valmiiksi, Microsoftin pomot on olleet erittäin tyytyväisiä ja Plugin pomojen mukaan se on nimenomaan Microsoft joka tulee asiassa isosti julkisuuteen sitten kun katsovat parhaimmaksi.

Monelta tulee Plugin tulos Suomen aikaa?

EDIT: Tuntuu että ihan markkinat ei edelleenkään tajua tällaisten diilien merkitystä. Jos/Kun Microsoft päättää siirtää palvelinkeskukset sun muun kaiken mahdollisen vetytalouteen niin ei se oli mikään parin miljardin diili tänä vuonna vaan se on jatkuvaa valtavaa liikevaihtoa seuraavat 20 vuotta. Sama homma toki Amazonin sun muiden isojen asiakkaiden kanssa. Kun tämä business käännetään voitolle 2 vuoden päästä niin voi vaan arvailla osakkeen kurssia miten korkealle se saadaan pumpattua. VAHVA HOLD.

Juuri näin

Microsoft diili tulee olemaan järisyttävän kova juttu.

Maailmassa on lukemattomasti muutenkin tarpeita vastaaville ison kokoluokan polttokennoille. Tästä ei markkinat lopu kesken vuosikymmeniin.

Tuote mikä on hyväksi havaittu Microsoftin datacentereissä ei voi olla huono ja on äärimmäisen kova referenssi.

Tulos näyttäisi tulevan klo 23.30 Suomen aikaa, jos Google osaa hommansa. Itse kevensin hieman viime viikolla tätä, kuten myös Bloomia, kun tuli dipeistä tankattua. Osari on aina aikamoinen yllätys kaikkien vetyosakkeiden kohdalla ja uskon niiden nyt jarruttavan jonkin verran kurssinousua. Huono tulos laskee varmasti kursseja molempien osalta, mutta minua ainakin kiinnostavat enemmän pitkän ajan kommentit. Jos kaikki onkin mennyt q2 aikana paremmin kuin odotettu, niin mielelläni ostan lisää kalliimmalla.

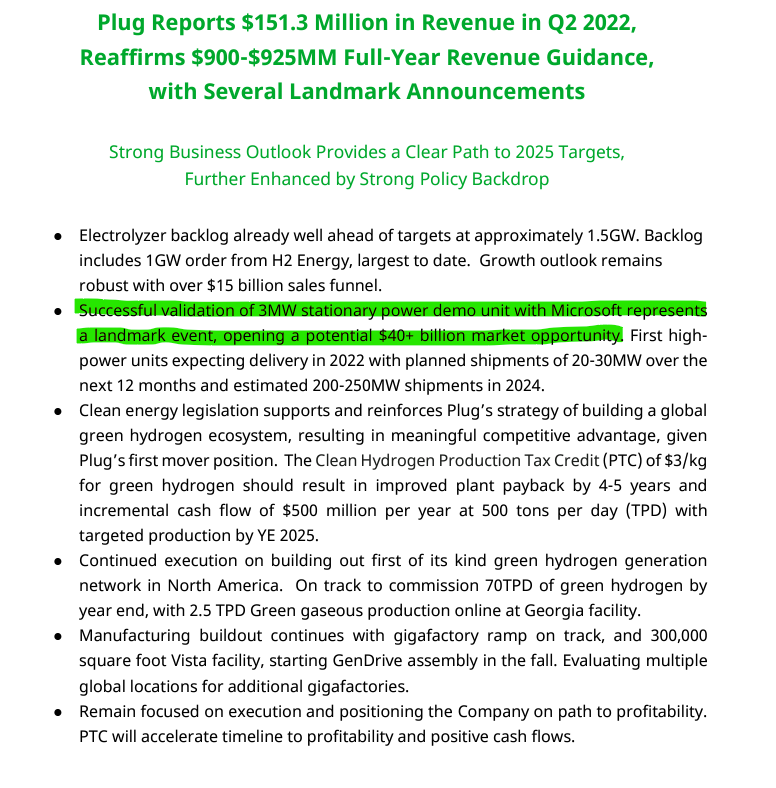

153Musd revenue, tais mennä hieman alle odotusten.

Earnings Call Transcript

And already, we have developed the next-generation product, which will be rolling out to Microsoft and others in the fourth quarter here.

The $40 billion really only represents what’s going on at data centers.

PLUG targeted 3 Pedestal customers, 2 in Europe and 1 in the US for this year.

They are VERY close, nearly made this Conference Call, will be announced “before we talk again.”

Lisää diilejä tulossa vielä tänä vuonna…

Liikevaihto hieman alle odotusten tosiaan

Kerrankin oli jotain suoraa mainintaa Microsoftiin liittyen. Nostetaan vanha kuva, josta käy ilmi tuo datacenter kokonaisuus.

Aiemminkin IRA:sta täällä ollaan puhuttu, aiheesta muutama nosto

“The IRA would enact a Clean

Hydrogen Production Tax Credit (PTC) to incentivize the production of clean hydrogen. The

PTC provides a tax credit of up to $3.00 per kilogram for green hydrogen and is available

for a 10-year period for any hydrogen generation facility that begins construction prior to

2033, including the ability to receive direct pay for the first five years.”

"We believe that the PTC will help

capital formation, recycling of capital, and back leveraging. This will likely follow similar

capital formation and reduction in the levelized cost of energy (LCOE) of renewable

electricity in the last decade. "

GM tukevasti pakkasella

"Gross margin was negative 21% in the second quarter, up 4% sequentially and was up 11%

year over year. Gross margin in the fuel cell systems and related infrastructure was 19% in

the second quarter, up 1% sequentially. As a reminder, since the first half of 2021, the

equipment product line now consists of a blended margin from both the mature fuel cell

applications for the material handling business, as well as rapidly scaling new product lines

including electrolyzers, fuel cell applications for on-road mobility and stationary power. "

Facesta lainattu, uusia tavoitehintoja tähän mennessä:

RBC Capital $18 to $29

Susquehanna $30 to $35

J. P. Morgan maintained at $32

H. C. Wainwright maintained at $78

Keybanc $30 to $32

Hyvälle näyttää, kohta varmaan kolkutellaan 30usd.

H.C Wainwright on aika kova ![]()

Mistä bongasit nuo?

Facen Plug Power ryhmään oli joku noi jakanu.

Jim Cramer kommentoi plugia cnbc:llä: "Plug Power is the winner. Winner winner chicken dinner. " ![]()

Paha enne tuo cramer.

Aika jäätävä tilasto:

Onhan se kontraindikaattoreiden #1. Oli kuitenkin hyvä että Andy tajusi välttää Mad Moneyn tällä kertaa.

H.C Wainwrightin maine ei ole kehuttava kun katsoo sen google palautteita ![]()

Andy Marsh Yahoon haastattelussa muutama tunti sitten: Inflation Reduction Act ‘changes the dynamics completely’: Plug Power CEO - YouTube

“Plug Power CEO Andy Marsh joins Yahoo Finance Live anchors Julie Hyman and Brian Sozzi to discuss the Inflation Reduction Act, its impacts on the energy space, building a green hydrogen ecosystem, profitability, and growth.”

Some highlights:

Pääviesti kuitenkin, että Actin myötä tilanne muuttuu ratkaisevasti vihreän vedyn hyväksi kaikilla sovellusalueilla teollisuudessa ja liikenteessä. Aika selvää siis, että tulevien vuosien ohjeistuksia nostetaan viimeistään lokakuun Plug symposiumissa.

“Uusi” päänavaus. Hipsuissa koska Frames oli jo siellä…

Koreassakin hommat etenee:

‘‘the significance of this MOU lies in the fact that SK Plug Hyverse, which is collaborating with Plug, a global hydrogen company, and Korea South-East Power, a public power company that accounts for approximately 10% of the total electricity supply in Korea, have joined forces in the green hydrogen and ammonia business, which is garnering attention as one of the future’s most important energy sources.’’

On kyllä huimaavaa kyytiä Plugilla ympäri planeettaa. Parit pedestiaalit pitäisi vielä tulla julki ennen symposiumia, joka sitten onkin mielenkiintoisempi kuin koskaan.