Edit: Tästähän uutta tietoa haikailtiin. Voidaan olla isojen juttujen äärellä Plugin kanssa. Taas.

33 tykkäystä

Hieman pidempi juttu tuosta MS/Plug yhteistyöstä ja muusta asiaan liittyvästä ![]()

![]()

![]()

20 tykkäystä

Ai että, viimeinkin mustaa valkoisella MS-Plug yhteistyöstä. Nyt todellakin ollaan isojen juttujen äärellä, kuten tästäkin lausunnosta voi päätellä:

‘’“What we just witnessed was, for the datacenter industry, a moon landing moment,” said Sean James, Microsoft’s director of datacenter research. “We have a generator that produces no emissions. It’s mind-blowing.”’

Aiemmin linkkaamassani Monroen haastattelussa ylempänä ja Fastbackin linkissä tässä yllä on hyvin kerrottu, mitä on tekeillä. Tässä on nyt kehitetty 3 MW dieselin korvaava päästötön ja meluton systeemi. Näitä tullaan myymään eri kokoluokissa tuhansia tai jopa kymmeniätuhansia, kun ajatellaan laajemmin varavoimamarkkinaa erilaisissa kiinteistöissä ja muissa kriittisissä kohteissa… Diesel koneet tullaan todellakin korvaamaan - ennemmin tai myöhemmin - polttokennoilla. Aikaahan tämä tietysti tulee ottamaan homman ollessa vasta aivan alussa. Mutta juuri nyt kehitys on erittäin nopeaa sekä vedyn tuotannon että käytön sovelluksissa. Myös Mikkisoftan kaveri visioi asiaa jo pidemmälle:

‘‘James envisions a future where datacenters are outfitted with hydrogen fuel cells, hydrogen storage tanks and electrolyzers to convert water molecules into hydrogen with excess renewable energy. During periods of high energy demand or when the sun stops shining and the wind stops blowing, Microsoft can ramp up the fuel cells, taking the datacenter load off the grid, freeing up grid power for others to use.’’

Ja Monroe omassa haastattelussaan puhui vedyn käytöstä vielä laajemmin yritysten kaikessa energiakäytössä mukaanlukien logistiikka/liikenne. Tätähän kaikki haluavat oli sitten kyseessä valtio, yritys tai yksityinen kotitalous: riippumattomuutta ja omavaraisuutta. Vetytalous on vastaus kaikille, kunhan teknologia skaalautuu eri kohteisiin sopivaksi ja kilpailukykyiseksi.

Plugin kannalta asiat ei voisi olla paljon paremmin, kun talosta löytyy polttokennot aina trukeista nyt myös MW kokoluokkaan, elektrolyyserit GW luokkaan, vedyn käsittelylaitokset sekä jakeluasemat. Ja rusinana pullassa Plugi voi myös toimittaa polttoaineet asiakkaan niin halutessa. ![]()

40 tykkäystä

Mielenkiintoista olisi ymmärtää on minkälainen business case tämä on - paljonko kustantaa yksi 3 MW systeemi ja millä katteella sitä voi tehdä. Tesla on opettanut että prototyyppi on helppo tehdä ja sarjavalmistus ei. No eipä nämä autoja ole toisaalta. Hienoa myös että kilpailijoita ei taida juuri olla, vielä…

8 tykkäystä

Tässä haetaan optimaalista ratkaisua ja skaalaa yhden maailman johtavan dc yrityksen kanssa. Sama periaate kuin aikoinaan trukeissa Walmartin tai Amazonin kanssa. Ensinnäkin markkina on valtava. Datakeskuksia on tuhansia mutta eniten juuri USAssa:

• Data centers worldwide by country 2022 | Statista

Ja niitä rakennetaan kiihtyvään tahtiin lisää. Itse olin osakkaana eräässä suht isossa datakeskushankkeessa tässä lähialueella pari vuotta sitten. Jo silloin ympäristöasioihin ja jalanjälkeen kiinnitettiin erittäin suurta huomiota. Ehdotin jo tuolloin polttokennojen tutkimista varavoiman käytössä mutta aikataulut ajoivat ohi ja päädyttiin perinteiseen dieseliin. Nyt onkin todella ilahduttavaa lukea näistä MSn hankkeista ja argumentoinnista. En epäile hetkeäkään, etteikö nämä samat asiat olisi agendalla muillakin toimijoilla. Ja pianhan ollaan siinä tilanteessa, että aluehallinnot kieltävät dieselin käytön kokonaan ympäristösyistä. Monroe tuosta jutteli aiemmassa haastattelussaan. Kun MS hyväksyy Plugin ratkaisun, se tulee taatusti kelpaamaan myös monille muille.

Plugi on esityksissään kertonut dc segmentistä jo vuosia. Jos nyt muistan oikein, tavoittelevat 750 m liikevaihtoa v 2025 eli merkittävä osa. Tää kannattaa tarkistaa, voi olla että muistelen aiempia esityksiä. Ja siinä ei ole mukana vetyliiketoiminta eli käsittääkseni vain polttokennot. Jos lisäksi päästään myymään elektrolyysereitä, vedyn käsittelylaitoksia tai polttoainetta, tästä on tulossa todella suuri segmentti.

Jos vielä vähän laajemmin ajattelee asiaa, niin tämähän kuuluu kategoriaan stationary power, jossa isojen varavoimakoneiden lisäksi tuhoton määrä pienempiä dieselkäyttöisiä generaattoreita ja agregaatteja (se Advent techin sijoittajapäivämatsku kannattaa lukea tähän liittyen). Onhan Plugikin myynyt polttokennoja esim tukiasemille, joten kokemusta löytyy myös skaalan alapäästä. Kaikkiaan Plugin ja monen muun polttokennovalmistajan yhtenä missiona on dieselin korvaaminen. Ja luultavasti polttokennot/lyyserit tulevat myös pienempiin kiinteistöihin mutta nyt Plugin kannalta on varmaan tärkeätä hoitaa tuo järeämpi pää kuntoon, sillä jos MS saadaan tyytyväiseksi, niin eiköhän sitten päästä nopeasti myös muihin aplikaatioihin yrityksissä ja esim sairaaloissa jne. Eikä kannata unohtaa merikäyttöäkään.

Business casesta ei nyt tässä vaiheessa voi paljon sanoa, koska homma on näin alussa. MS tietysti miettii elinkaarikustannuksia, missä vedyn hinta ym siis myös mukana mutta oon kyllä täysin vakuuttunut, että tästä saadaan ihan vastaava keissi kuten vaikka materiaalinkäsittelystä eli asiakkaan kannattaa lähteä tähän kehitykseen. Sitten toki osakkeenomistajana edellytän, että homma on kannattavaa myös Plugille, mitä se ei alussa luultavasti ole. Tässäkin nyt tehdään tuotekehitystä ja haetaan asemia. En pitäisi ihan mahdottomana, vaikka tällekin alueelle Plugi muodostaisi JVn jonkun suuren toimijan kanssa, jää nähtäväksi. Ja sitten on myös selvää, että kilpailijat ovat kartalla, missä mennään. Bloomin energyserverit, Cummins ja monet muut tulevat varmasti ottamaan osansa markkinasta. Kaasuturbiineillakin voi olla oma osansa jatkossa. Mutta onhan tässä niin valtava markkina, että tässä vaiheessa kilpailu on vain hyväksi, jotta saadaan vetyteknologia mahd nopeasti ja laajasti liikkeelle.

37 tykkäystä

Onko missään tullut eteen Plugista köytyjä keskusteluja mahdollisien valtausyritysten valossa?

Fast forward pari vuotta → toiminta voitollista järjettömästi kasvavalla alalla, paljon patentteja, maailman (toivottavasti)johtava vetyratkaisuja tuottava yleistalo jne.

Mikäli osakkeen hinta sama mitä tänä päivänä - mikä estää öljyfirmoja tai muut vastaavaa hyppäämästä vetykelkkaan mukaan ostamall koko puljun pois 15 miljardilla dollarilla?

Potentiaalisista ostajista en niin osaa kertoa.

Mutta kuvailemasi skenaario ei ole lainkaan realistinen. Jos/kun nuo kohdat pitävät paikkansa, niin market cap on ihan jotain muuta, mitä se on tänä päivänä.

1 tykkäys

Mikäli vetyjuna jatkaa puksuttamistaan, niin eiköhän se skenaario Plugin voitollisesta tuloksesta tule. Vetyala kasvaa thats for sure. Tällä hetkellä ainakin on maailman yksi johtavista koknaisratkaisujen toimittajista.

Miksei market cap ole sitten jo suurempi?

Siis sitä juuri tarkoitin. Eli jos nuo sun ylemmät pointit toteutuu, niin hintalapuksi ei riitä 15 Mrd, kun se on tälläkin hetkellä 12,34Mrd. Aina noissa poisostoissa on preemiot mukana ja noiden kaikkien pointtien toteutuessa hinta on sitten jotain muuta, kuin mitä hinta on nyt.

Edit. Vai tarkoititko tämän hetken hintaa?

Riskejähän siellä on mukana vielä vaikka kuinka.

Skenaario oli kuitenkin kahden vuoden päähän ja positiivisella bisneksen kehityksellä, hinta on silloin jotain aivan muuta kuin tällä hetkellä.

Se, ettei tässä ketjussa ole juurikaan karhuja, ei tarkoita, etteikö markkina ymmärtäisi, miten monella tapaa Plug voi vielä epäonnistua maailmanvalloituksessaan.

Kirjoittelin juuri lyhyesti Tesla-ketjuun vertikaalisen integraation vaikeudesta ja Voimalinjaketjuun Plugin grid storage -esitykselle vastinetta.

3 tykkäystä

- Inflaation nopea kasku romautti markkinat

- Taantuman pelko

- Venäjän sotiminen laski kursseja

- Koronariskit

Monta tekijää jotka painoi Plugin kurssin alas ja pitää sitä siellä vielä pitkään. Nyt on päästy yhdestä negatiivisesta ajurista eli Bidenin energiapaketti on selvä eli se ei enää luo epävarmuustekijää markkinoille.

Voi toki kysyä miksei Plugin kurssi nousee mutta voi myös todeta että se on noussut +1000% 2.5 vuodessa. Olen ollut tyytyväinen. Oma target on Joulukuussa 2024 ja eli minulla on vielä yli 2 vuotta aikaa seurailla mitä tapahtuu. Sitten kääritään tili tai ei. Joka tapauksessa jään voitolle Plugista ja reilusti vaikka nyt kurssi rommaisi 0 euroon. Jenkkisijoittajien mielenliikkeet ovat erilaisia kuin suomalaisia ja siellä ratkaisee vain osakekohtainen tulos. Marsh on sanonut kyllä selvästi että voittoa tehdään vasta ehkä 2023 H2 joten pidän todennäköisenä että kurssi ei sitä ennen välttämättä nouse yhtään mihinkään. Ensimmäinen positiivinen tulos on se joka herättää jenkkisijoittajat. Haluaisin vielä muistuttaa parista asiasta mitkä itse pidän mielessä:

- Microsoftin diili on vielä julkaisematta ja pidän todennäköisenä että se tulee olemaan Plugin kaikkien aikojen kovin diili

- Plug Powerin johdon bonusohjelma on suunniteltu niin että se laukeaa kun kurssi ylittää 100 dollaria

- Black Rock liputti yli 10% omistuksen Plugista vähän aikaa sitten. Ei nämä turhaan ole liikkeellä.

40 tykkäystä

16 tykkäystä

14 tykkäystä

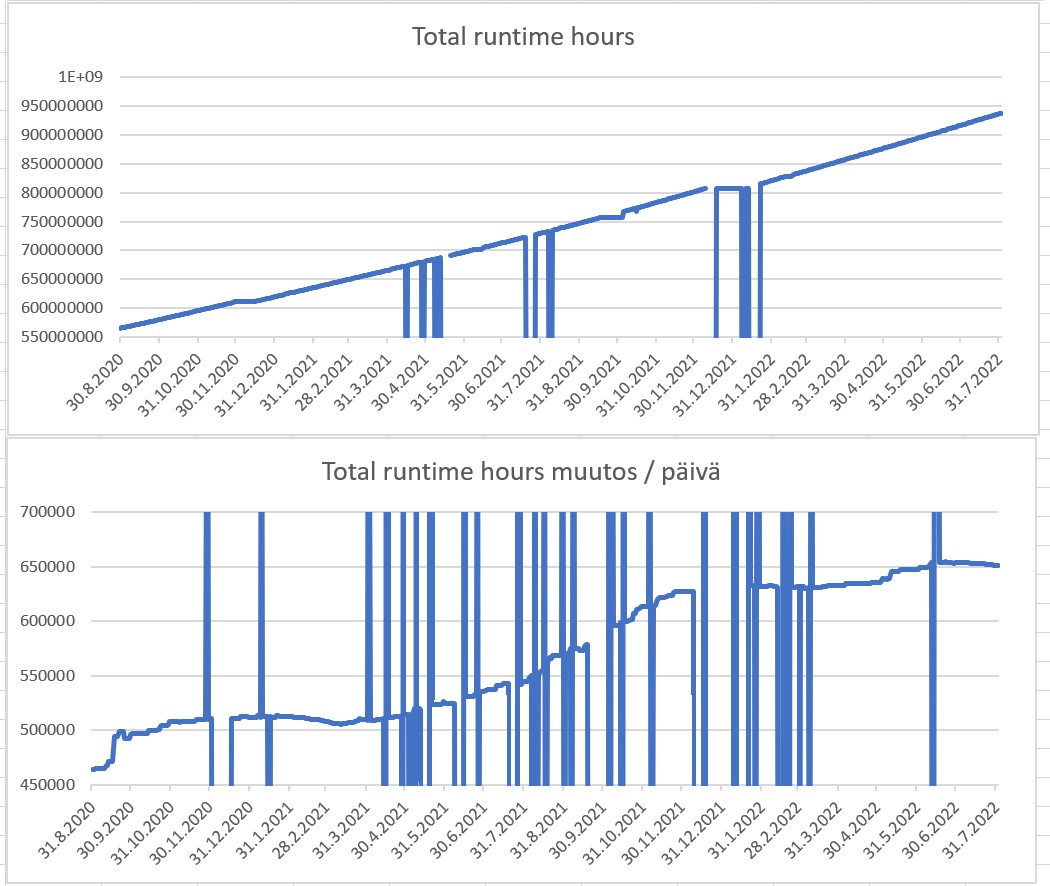

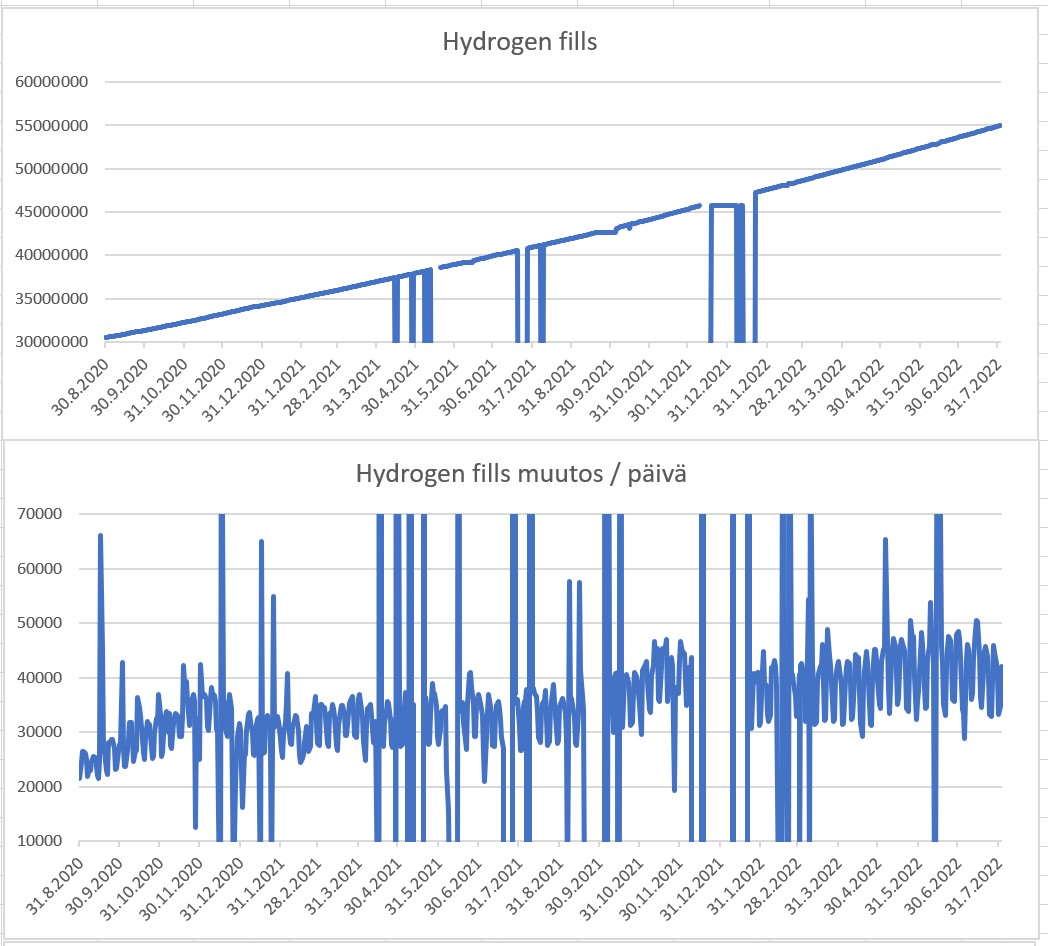

Sain taas pitästä aikaa motivaation päivittää Plugin jakaman datan perusteella tehdyt kaaviot. Edellinen päivitys onkin jo lähes puolentoista vuoden takaa… Ja nyt dataa onkin kertynyt jo kahden vuoden ajalta, joten alkaa olla enemmän mielenkiintoa piirrellä näitä viivoja.

Mielenkiintoisimmat kuviot on mielestäni nuo “muutos / päivä” käyrät, joista näkee parhaiten paljonko tankkauksia ja käyttötunteja tulee per vuorokausi. Ja muistutuksena että datassa on välillä aukkoja, jolloin saattaa puuttua useiden päivien data joka sitten summautuu isompana lukuna myöhemmin. Tästä johtuu taulukon katosta ja lattiasta läpi menevät arvot, joita en jaksanut siivota pois. Muodostuvan viivan kuitenkin sieltä voi hahmottaa, joka on tärkeintä.

- Data kerätty aikavälillä 30.8.2020 - 2.8.2022

- Keräyksen teknisen puolen toteuttanut @Nalle2

- Kerätty data täällä kaikkien nähtävillä

- Ja lähteenä PLUG -kotisivut (alhaalta löytyvä kuva)

50 tykkäystä

J.P.Morganin odotukset Plugin Q2 tuloksesta

26 tykkäystä

Äärimmäisen tärkeää ilmastonmuutoksen torjunnalle, ja äärimmäisen tärkeä Plugin bisneksen kehittymiselle. Hienoa että climate bill viedään vihdoin maalin asti.

21 tykkäystä

Tässä on Paul Krugmanin hyvä kirjoitus paketista, joka taputeltiin viimein eilen laiksi. ![]()

There’s every reason to believe that these measures would have large effects.

13 tykkäystä

Lisää analyysiä paketista:

''Analysts think that the hydrogen credits could be the most transformative part of the bill, particularly for the cleanest kind of hydrogen. Hydrogen is classified in different colors. Gray hydrogen is produced from natural gas; blue hydrogen also comes from fossil fuels, but its carbon emissions are captured and stored; and green hydrogen is made from renewable power that produces hydrogen using equipment called electrolyzers.

Green hydrogen would get the largest subsidies of all the methods in the bill—as much as $3 per kilogram. That’s more than half of the cost of producing green hydrogen, by some estimates. Dayen called that subsidy a “game changer” for companies in the industry.

“It would change the cost structure for green hydrogen,” he said.

One stock he likes is Bloom Energy (BE), a California company that builds fuel cells and electrolyzers, among other equipment that will benefit from the growth of hydrogen markets. Dayen says the subsidies will take Bloom from break-even economics to strong profitability. The company is expected to go from a per share loss this year to profits in 2023. The bill would also “tremendously accelerate profitability” at Plug Power (PLUG), a fuel-cell company based in New York, Dayen said.‘’

Koko juttu:

Senate Passes Climate Bill. The Rush to Renewable Energy Is On. - MarketWatch

Tää on todellakin massiivinen asia Plugille, joka on panostanut vahvasti vedyn tuotantoon ja vetyliiketoimintaan.

32 tykkäystä

“Over 100 years of market history shows that the best-performing stocks tend to have an RS Rating of over 80 as they begin their biggest price moves.”

9 tykkäystä