Noin kolmasosa Ponsselle tulleista vaihtokoneista (motot ja mekut) on kilpailijan valmistamia; punaiset ja vihreät koneet ovat vaihtuneet vieremänkeltaisiin. Tarkoittaa siis sitä, että nämä ovat Ponssen kannalta voitettuja asiakkuuksia eli markkinaosuuden kasvua.

Tavaralajikoneiden kokonaismarkkina oli viime vuoteen asti vahvassa kasvussa. Tämä vuosi tekee varmasti poikkeuksen trendiin, mutta käynnissä olevan kriisin jälkeen uskon markkinan palautuvan kasvu-uralle.

Markkinan palautumiseen kasvu-uralle on luottoa, koska pitkä aikavälin kasvulle on vahvat kysyntäajurit. Tämän takia Ponsse on päätynyt tarkkailuun, vaikka pari kvartaalia saadaan varmasti ainakin odotella. Metsäkoneiden myynti on syklistä ja joskus tulee isompi pudotuskin matkalla kuten vuonna 2009.

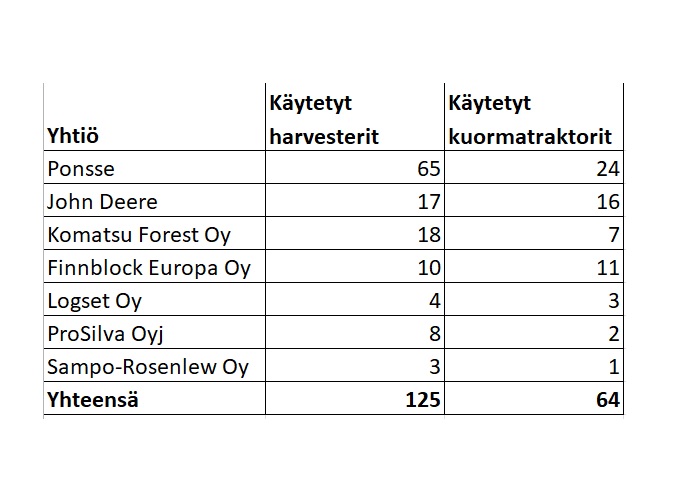

Vaihtokonemarkkinoiden osalta vielä yksi taulukko. Yritin suhteuttaa Ponssen vaihtokonetarjontaa koko Suomen vaihtokonemarkkinaan. Kävin läpi Ponssen kilpailijoiden vaihtokonekaupan sivustoja, jotta on vertailupohjaa kilpailijoihin. Taulukossa Suomessa myynnissä olevat harvesterit ja kuormatraktorit (tilanne 22.4.).

Ponssella on netissä myynnissä selvästi eniten koneita. Voi osoittaa, että Ponssella on uusien koneiden kauppa käynyt hyvin. Tätä tukisi @Teisho havainto, että kolmasosa Ponsselle tulleista vaihtokoneista on kilpalijan valmistamia. Voihan tietysti olla, että nettiin ei päädy esille kuin osa vaihtokoneista ja varaston kiertonopeus on nopeaa tai kauppa ei käy. Vaihtokoneiden määrät ovat kuitenkin melko samanlaisia kuin yhtiöiden markkinaosuudet. En tiedä mutta seurataan joskus vaihtokoneiden määrän kehitystä.

Tuo tehdaskapasiteetti on mielenkiintoinen asia. Jos ylitarjontaa tulee ja katteet alkavat laskemaan niin mikä on sitten Ponssen strategia?

Deere ja Komatsu voivat muokata tehdasta tuottamaan maanrakennuskoneita, mutta Ponssella ei oikein muuta oo. Deerellä muistaakseni 10% liikevaihdosta tulee metsäkoneista. Onko kukaan tarkemmin perehtynyt näihin kahteen kilpailijaan? Minkälaista tulosta tekevät metsäkoneilla?

Jos heillä koko konsernissa alkais alamäki niin onko tämä metsäkonepuoli lakkatuslistalla vai onko se tukipilarina? Itse luotan että markkina hiljalleen kasvaa pitkällä aikavälillä, mutta pärjätäänkö näille kilpailijoille?

Käytettyyn Scorpioniin saa tehdastakuun. Tämä osoittaa luotettavuutta tuotteeseen.

Julkaistujen tilastojen mukaan konekauppa kävi viime vuonna 2019 erittäin hyvin. Esim. Ruotsissa kuormatraktoreita myytiin ennätysmäärä ja Komatsun ja Ponssen markkinaosuus kasvoi myyntitilastojen mukaan. (Komatsu ja Ponsse vyöryttivät Ruotsin ajokonemarkkinoita - Metsälehti)

Tämä vuosi näyttää jäävän heikommaksi vuodeksi ennen kuin Etelä-Amerikan selluhankkeet lisäävät konekauppaa. Nyt uutisoitiin, että Ruotsissa kaksi pientä metsäkonevalmistajaa yhdistyvät. Ruotsin markkinoilla pienemmillä valmistajilla on ollut noin 15% markkinaosuus. Onko pienten metsäkonevalmistajien tilanne heikentynyt kun konekysyntä putoaa?

Hyvää pohdintaa. Tässä käsittääkseni on myös yhtiökohtaisia eroja vaihtokoneiden käsittelyssä ja Deereltä menee jonkin verran koneita suoraan jobbareille myyntiin eli vertailu on siten hieman hankalaa.

Jos kotimaan markkinaa katsoo positiivisia ajureita on vaikea löytää lyhyellä aikavälillä, lakot, heikko talvi, korona ja Keski-Euroopan metsätuhot rokottavat investointeja metsäkoneyrityssä ja rahoitusvaikeudet ovat jo käsillä. Keski-Euroopassa talvi on ollut todella vähäsateinen ja kirjanpainaja epidemia tulee leviämään entisestään > Suomessa sahatavaramarkkinan vaikeudet jatkuvat ja kysyntä kohdistuu kuitupuuvaltaisiin kesäharvennuksiin joille ei ole kelirikossa vielä mitään asiaa. Toki kysyntä ulkomailla tämän seurauksena vahvistuu. Suomalainen alemman tieverkon infra on yksinkertaisesti niin heikossa kunnossa, että se pelkästään tuo runsaasti kausivaihtelua puunkorjuun suunnitteluun ja aiheuttaa kustannuksia niin teollisuudelle kuin puunkorjuuyrityksille.

Pitkällä aikavälillä tavaralajimenetelmän voi ennustaa olevan puunkorjuun voittaja. Pelkästään metsäkoneiden keräämän datan hyödyntäminen ja aistinteknologian kehittyminen on todella houkuttava elementti omistaa Ponssea. Eiköhän tulevaisuudessa nähdä ajokone joka pöllit tuo varastolle ilman kuljettajaa.

Hyvin @Mysteeri tiivistit puukauppatilanteen ja metsäalan ongelmat. Tuo Deeren jobbarien käyttö varmasti heijastuu noihin Deeren lukuihin ja vaikeuttaa vertailua.

Pienimmät yritykset ovat velkaantuneita eikä investointeihin ole aina varaa. Korjuun tuottavuus pienillä yrityksillä on heikkoa, kun työmaita ei voida keskittää ja näin koneille kertyy vähemmän käyttötunteja. Pienet yritykset toimivat enimmäkseen suurempien yritysten aliyrittäjinä. Suuremmilla yrityksillä on jonkinverran puskuria huonojen aikojen varalle, joka auttaa eteenpäin. (https://www.luke.fi/fobia/2020/03/04/pienet-yritykset-kuilun-partaalla-puunkorjuuyritysten-menestystekijoita-kartoitettiin/)

Aiemmin palstalla @ponsu kertoi arvokasta tietoa, että alueensa isot yrittäjät ottavat usein Ponssen huoltosopimuksen ja Ponssea suositaan kattavan huoltopalvelutoiminnan ansiosta. Isoilla on siis varaa ostaa huoltopalveluita, jotta kone saadaan nopeasti kuntoon ja tuottamaan. Jos ei ole tarjota lähialueella huoltoa niin vaikeampi on saada koneita myydyksi. Oma käsitys on ollut, että Komatsu ja Deere on hallinneet esim. Ruotsin markkinoilla, koska niiden huoltoverkosto on ollut kattavampi kuin Ponssen. Onkohan huollon kattavuus yhtä tärkeässä asemassa konekaupassa tuolla Uruguayn eukalyptus-plantaaseilla?

(Puoli)tutuilla on isohko metsäkonefirma Lappeenrannan suunnalla ja Ponssea taitaa olla pääasiassa alla. Samansuuntaista juttua olen kuullut, että Ponssen huolto toimii hyvin. Katteet kuitenkin niin tiukoilla, ettei yhtäkään kuskia oteta, joka ei peruskorjauksia ja huoltoja osaa metsässä tehdä. Tokaisi kupin menevän hyvin nopeasti nurin mikäli jokaiseen pikkujuttuun jouduttaisiin tilaamaan ukko metsikköön tai hakkuut viivästyisivät pikkuvikojen takia

Alan firmojen kannattavuus on tullut pitkälti koko 2000-luvun ajan alaspäin. Samansuuntaista ilmiötä havaittavissa kuin kuljetusyrityksillä, jossa keskittynyt kaupanala puristaa katteita alaspäin. Kaikki käy kyllä tuosta raportista hyvin esille

Niin, kyllä peruskorjaukset on konekuskin vähän pakko osata. Tuosta koneiden perushuollosta tuli mieleeni vähän aiheen sivusta mielenkiintoinen youtube-kanava (ei siis oma). Kuskilla käytössä Ponsse Scorpion. Videoilla tekee itse myös joskus koneen perushuoltoja. Antaa mielestäni ihan positiivisen kuvan Ponssen koneista. https://www.youtube.com/user/Nasukka/videos

Ponsse tarjoaa tuolla Full Service palvelua. Taisivat nettisivuilla kertoa mitä se tarkalleen on. En tiedä onko sitä muuaalla tarjolla. Mahdollisesti tuolla palvelumallilla he ovat ottaneet sen alueen haltuun ja muiden tulokynnys sinne on erittäin korkea.

Ponssen yhtiökokous taputeltiin hetki sitten. Suurinta dramatiikkaa tarjoili videoseurannan tekninen tuotanto: yhteys pätki eikä lähetyksessä ollut muutenkaan kehumisen aihetta. Toimitusjohtaja hoiti esityksensä tutun rennosti ja energisesti. Joidenkin pienehköjen hallintarekisteröityjen osakkeenomistajien asiamiehenä Nordea oli ilmoittanut vastustavansa hallituksen esitystä Jarmo Vidgrénin valitsemiseksi hallituksen uudeksi jäseneksi; asiasta ei suoritettu kuitenkaan äänestystä, joten yhtiökokous teki päätöksen hallituksen esityksen mukaisesti. Hupiosuudesta vastasi tilintarkastajan (PwC) tarpeettoman pitkä esitys, joka kuulosti myyntipuheelta. Uudeksi tilintarkastajaksi valittiin KPMG.

Lisäys:

Yhtiökokouksen jälkeen pidetyssä hallituksen järjestäytymiskokouksessa hallitus valitsi puheenjohtajakseen Jarmo Vidgrénin ja varapuheenjohtajakseen Mammu Kaarion.

perheenjäseniä 30% kaikista hallituksen jäsenistä ja hallituksen puheenjohtajista 68% on perheenjäseniä. → Ponsse hallituspaikkoja 4/7, mutta omistusosuus yhtiöstä myös yli 60%.

pääomatuotto on ollut korkeampi ja osaketuoton riski alhaisempi → Ponssella ROE 24,1 (2019); 23,2 (2018); 27,4 (2017); 34,2 (2016)

omistuksen keskittyneisyys lisää velkaantuneisuutta → Ponsse net gearing 14,2 (2019); 9,2 (2018); 14,4 (2017); 15,1 (2016); 30,5 (2015); 45,3 (2014)

liikevaihdosta merkittävästi pienempi osuus tulee ulkomaan myynnistä → Ponsse kv. liiketoimintojen osuus kokonaisliikevaihdosta 78,2 (2019), 77,6 (2018)

T&K-menot ovat matalammat, koska perheyritykset välttävät riskejä. → Ponsse on vuodesta 2010 lähtien investoinut tuotekehitykseen 120 milj. € ja käyttöomaisuuteen n. 215 milj. €. Ponssen tuotekehitysmenot: 19,3 milj. € (2019); 17,5 (2018); 14,8 (2017); 12,4 (2016); 12,2 (2015); 10,3 (2014); 9,7 (2013); 9,5 (2012); 8,8 (2011); 5,9 (2010).

Selvityksen mukaan (s. 43-44) perheen omistuksen keskittymisellä on positiivinen yhteys pääoman tuottoon ja liikevoittoprosenttiin. → Ponssessa omistusosuus yli 60%.

Näiden lukujen perusteella Ponsse näyttää keskimääräistä paremmalta perheyhtiöltä.

Ponssea seuraa kaiketi neljä analyytikkoa, mutta minulla on tiedossani vain kahden analyytikon näkemys. Inderesin (@Erkki_Vesola) tavoitehinta on siis 20.00 euroa, Nordean määrittämä käypä arvo on 25.0 euroa. Molemmat arviot on päivitetty 22. huhtikuuta eli kolme kuukautta sitten. Ponssen Q2-katsauspäivä on 11. elokuuta.

Sikäli kun tulkitsen oikein tuota Marketscreenerin dataa, mukana on vain kahden analyytikon tavoitehinnat, jotka ovat 19.00 ja 20.00 euroa. Käsittääkseni tuo 20.00 on Inderesin antama tavoitehinta, joka on ollut voimassa 18.3. alkaen. Oletan, että tuo 19.00 on Carnegien 18.3. antama tavoitehinta.

Näin ollen neljän analyytikon konsensus (keskiarvo) lienee 21.5 euroa.

Niinpä taitaa sittenkin olla joo. Oikeassa reunassa ilmoittaa vielä 3 analyytikkoa jostain syystä, mutta järjestelmässä on viime vuoden elokuun jälkeen ollut enää kaksi.