Nyt, kun kaikki tuntuu olevan upeasti ja kauppasodassakin jonkinlaista helpotusta, niin muistuu mieleeni 2018 syksy. Silloin korkoja nostettiin ja osakemarkkinat kauhistuivat kykkyyn. Nyt mukava kauhun tasapaino, kun odotetaan invetointilykkäysten purkaantumista ja talouden kasvua, mikä kuitenkin tarkoittaisi käsittääkseni sitä, että keskuspankit kiristäisivät (syystäkin) ruuvia. Molempia ei voi saada (talouskasvua+investoineja JA miinuskorkoja). Melkein enemmän pelottaa lyhytjänteisesti se korjausliike, mikä tulee jos korot lähtee normalisoitumaan, kuin se, että talous jatkaisi vaakalentoa.

6 tykkäystä

Hyviä pointteja!

Käytiin myös Saulin kanssa juuri läpi, miten 2019 meni ja se meni suurilta osin erinomaisesti, vaikka kieltämättä isoissa yhtiöissä oltiin liian varovaisia. Myös Mallisalkku-videolla Sauli ja Juha totesivat, että kunnon ostopaikka oli 2018/2019 mutta pelko puraisi takamukseen. Vuosi 2019 meni silti Mallisalkulla kohtuu hyvin. Kaikkiin heittoihin ei ole pakko lyödä.

Markkina on ollut sivuttaisliikkeessä jo vuosia, mikä varmaan myös osin synnyttää vaikutelmaa että ollaan koko ajan varovaisia mutta siihen on ollut siis hyvä syynsä. Kuittailen itsekin hyvänä kollegana analyytikoille täällä välillä täällä mainituista seikoista, mutta saan myös usein bumerangina vastauksen ennustaisinko itse paremmin? Jälkiviisaus on helppoa. Luin sijoituspäiväkirjaani, ja olin sen mukaan suht varovainen 2018/2019 taitteessa myös. Ei varaa huudella omalta osalta siis (tottakai olin silti isolla osakepainolla liikenteessä, harvoin sitä kannattaa dramaattisesti säätää alhaiseksi kun on tällainen nuori optimisti ![]() ). Omat ostot painoittuivat enemmän keväälle ja syksylle viime vuonna.

). Omat ostot painoittuivat enemmän keväälle ja syksylle viime vuonna.

Pidän kyllä todellisena riskinä sitä, että talous yllättää positiivisesti tänä vuonna ja se antaisi pörssille lisää polttainetta nousta. Ollaanhan tässä kuitenkin nousumarkkinassa. Täällä saadaan olla hereillä. Ainakin riski on tiedostettu. ![]()

Muistutan, että Nordea ei edelleenkään ole meillä seurannassa eikä siitä ole virallista näkemystä. Sauli ja minä ollaan tuotu käsittääkseni kriittistä mutta rakentavaa kommenttia tästä pankista. ![]()

Jos Inderesin suosituksista haluaa jatkaa keskustelua suosituksien osuvuuden suhteen, ehdotan sen aiheen siirtämistä tähän dedikoituun ketjuun ![]() Inderesin pieleen menneet suositukset - #122 käyttäjältä Masse

Inderesin pieleen menneet suositukset - #122 käyttäjältä Masse

Kuten mainittu, analyytikoiden suositukset on osa sentimenttiä ja itsenäisesti ajattelevalla sijoittajalla on se luxus, että voi ottaa näistä myös indikaattorin markkinan tilasta. Joko kontraten, tai teidän omaa näkemystä tukemaan ![]()

3 tykkäystä

Aiheesta kukkaruukkuun ja kuluttajiin.

Aijai, mihin tästä voi enää parantaa? Bloombergin “kuluttajamukavuus” -indeksi korkeimmillaan sitten ysärin lopun. Sijoittajalle äärimmäisen positiivista, koska maailmantalous kärsii kroonisesta liian alhaisesta kysynnästä johon jenkkikuluttaja tuo lääkettä. Samalla pistää toki miettimään, kauan se voi pysyä noin korkealla?

En tiedä, miten tuo tarkalleen rakennetaan mutta ysärin loppu ja nykytilanne näyttävät hieman poikkeuksellisilta, vrt. muut syklin huiput 80-luvun lopulla ja 2004–2006.

1 tykkäys

Mites tuota, onko kuitenkin niin että nyt vasta saavutettu 1998 vuoden taso, vaikka keskimäärin kasvua pitäisi tulla 7% vuodessa? ![]()

![]()

1 tykkäys

“Luin sijoituspäiväkirjaani, ja olin sen mukaan suht varovainen 2018/2019 taitteessa myös.”

Tämä sijoituspäiväkirja olisi erittäin mielenkiintoinen työkalu varmasti kenelle tahansa! Miten pitkältä ajalta olet tallentanut omaa ajattelua? Onko löytynyt mitään muita mielenkiintoisia huomioita kuin tuo 2018/2019 varovaisuus ja oliko sitä ennen mitään vastaavaa varoivaisuutta omalla kohdallasi tullut vastaan (,jossa etenkin jälkikäteen on tullut huomattua olleensa aivan liian varovainen)? Oppimisen kannalta omien tunteiden analysointi olisi kyllä mielenkiintoista, koska ne vievät ihan liian helposti miestä. ![]()

3 tykkäystä

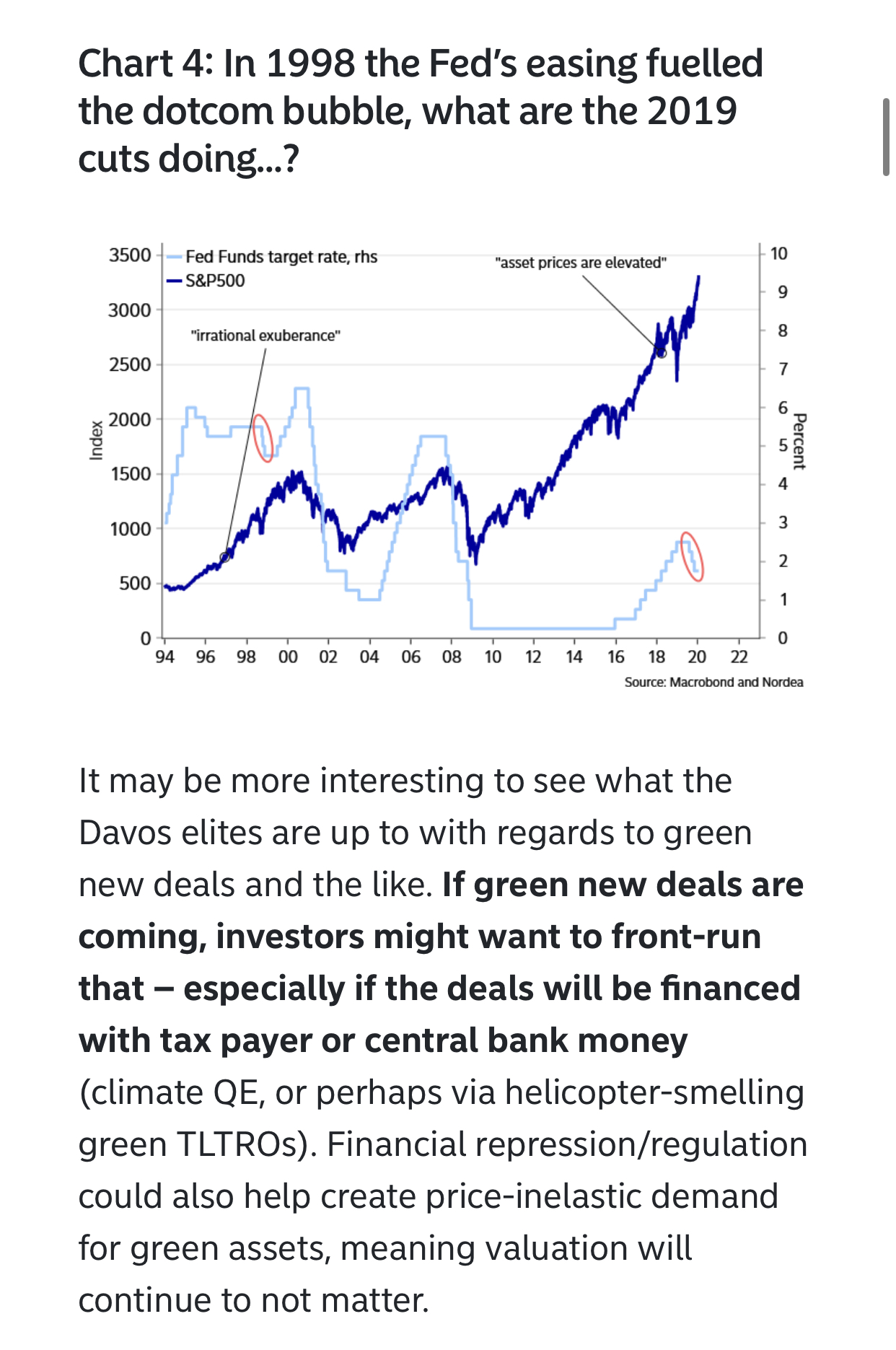

Tämän käyrän ymmärtää hyvin, kun miettii, mitä dotcom-kriisi vuosituhannen vaihteessa ja vastaavasti ja ehkä vielä rajummin pankkikriisi 2008 tekivät jenkeissä. Ensimmäisessä putosi teknoilta hinnat murto-osiin. Pitää muistaa, että USA:n eläkeläiset sijoittavat omia eläkerahojaan, joten tilanne on heillä ollut todella vakava, jos teknot ovat olleet ylipainossa. Jälkimmäinen kriisi veti firmoja nurin ja toi ihmisiä kaduille asumaan, osa kaupungeista eivät ole vieläkään toipuneet, esim. Detroit, joka on kaukana kultavuosistaan. New York ja Wall Street aina pärjäävät, siellä porukka vaihtuu mutta rahan teko jatkuu.

1 tykkäys

Kiitos Verkku hyvin avoimen rehellisestä vastauksesta. Palaan aiheeseen muualla, en ehdottamassasi ‘Inden pieleen menneet suositukset’ vaan ennemmin kohdassa ‘kehitysehdotuksia’. Sentimentti on hyvä ymmärtää, jolloin sitä voi sekä käyttää hyväksi että yrittää neutraloida omista päätöksistään.

1 tykkäys

Nordea Marketsin ennustus siitä, kuinka rahoitusmarkkinat voisivat liikkua tulevina kuukausina ja vuosina.

4 tykkäystä

Historiallisesti jenkkilässä osakkeet kai ovat nousseet presidentinvaalivuosina kun istuva presidentti hakee uudelleenvalintaa. Kellään ei taida olla kristallipalloa, mutta olisiko nyt syklisten aika (Wärre?) ja 5G osakkeiden (Nokia?) Täällä jotain ennustuksia: Subscribe to read | Financial Times

Mielestäni analyytikoiden tehtävä on pureksia oikeaa markkina- ja firmakohtaista dataa ja ennustaa perustuen mahdollisimman faktapohjaiseen informaatioon. Sitten erikseen voidaan mainita pehmeitä negatiivisia tai positiivisia riskejä, kuten mahdollinen markkinahurmos, momentum ja spekulaatiot mustista joutsenista. Mutta tavoitehinnoille olisi hyvä olla mahdollisimman faktapohjaiset perusteet.

Eli kyllä annan synninpäästön tilanteessa jossa yllättävistä ja vähemmän järjellä perusteltavista syistä tavoitehinta on väärin. Kuka voisi ennustaa TSLA >500USD ilman että se olisi puhdasta spekulointia…

4 tykkäystä

Olen tästä samaa mieltä. Ajattelinkin, että voisimme antaa vinkkiä Inderesille tai Inde voisi ehdottaa jotain muuta tapaa ottaa sentimentti huomioon tavoitehinnoissa tai suosituksissa. Tästä kirjoittelen myöhemmin sinne kehitysehdotusten puolelle. Jos pelko persuuksissa laimentaa fundanäkemyksiä, niin ei se ketään palvele.

2 tykkäystä

Tytäryhtiö Indetekres - analyysia spekulanteille, Inderesin tekniseen analyysiin ja markkinapskylogiaan perustuvat 1-3kk tavoitehinnat ja suositukset.

1 tykkäys

Jep, mutta otos silti suht pieni. :S

Esim. 2008 tuo ei mennyt ihan kuten odotettu.

Howard Marksilta jälleen tasapainoista settiä.

“odds not in investor favor”

Viimeisin memo kans ulkona, pitää lukea Insights

Aikamoista menoa pörssissä ainakin parissa omassa seurannassa olleessa yhtiössä. Kaikissa mennään melko vakaasti ylös ja aina välillä löytyy vähän isompaa vastusta, mutta lopulta niistä mennään kuitenin läpi. Välillä tekee mieli treidata näitä, mutta toisaalta kun koko markkina menee ylös ei tarvitse olla suurikaan fakiiri että ennustaa kurssien menevän ylös. Ylös meneviä olisi aika hemmetisti vaikeampi ennustaa jos koko muu markkina olisi laskussa.

Villeltä taas hyviä linkkejä. Erityisen hyvä pointti on tämä, että toimialan hyvyys selittää paljon yhtiön menestystä. On vaikeaa, joskaan ei mahdotonta, olla omistajille hyvä yhtiö jos toimiala on kamala. Jos (kun) osakkeiden poimiminen on vaikeaa, kannattaa keskittyä parhaisiin toimialoihin.

Hyvää viikonloppua!

2 tykkäystä

Tupakki on kyllä aika kamala…

1 tykkäys

Olipas kyllä mielenkiintoista settiä.

Miksi arvo-faktori hävisi viime vuonna (jälleen) kasvulle? Aikaisempina 2010-luvun vuosina kasvu voitti arvon yksinkertaisesti arvoa paremmalla tuloskasvulla. Viime vuonna homma meni päälaelleen. Arvoyhtiöiden suhteellinen tuloskehitys oli parempaa kuin kasvuyhtiöiden (-1% vs -3.5%) sekä osinkojen ja osakkeiden takaisinostojen kautta lisäsivät omistajien arvoa, toisin kuin kasvuyhtiöt (+3.6% vs -3.6%). Silti kasvu pöllytti arvon pelkästään kertoimien kasvun avulla parempaan kehitykseen vuonna 2019 (+44% vs arvo +24%).

Vaikuttavana tekijänä myös, että vuosi sitten “arvo” indeksin(Russell 1000 Value) yritysten pitkän aikavälin kasvuodotuksista raapaistiin noin puolet pois ja “kasvu” indeksin(Russell 1000 Growth) yritysten kasvuodotukset pysyivät samana. Tällä haavaa noiden kasvuodotusten spreadi on kivunnut lähes 12 prosenttiin. Viimeisen 40 vuoden aikana tuo spreadi ei ole kiivennyt yli 9 prosentin kuin it-kuplassa missä se kävi parhaimmillaan 13 prosentissa. Joko aletaan ostamaan arvoa salkkuun vai vieläkö kasvu on kingi?

2 tykkäystä

Voisiko olla mahdollista, että sijoittajat on muuttaneet käytöstään? Eli sijoittajat katsovat entistä enemmän tulevaisuuteen isompien voittojen perässä eivätkä halua enää pieniä voittoja jatkuvasti. Delayed gratification olisi termi englanniksi, mikähän mahtaa olla suomeksi? Taktiikka kasvattaa riskiä, mutta mikäli sijoittajat ovat nuoria, nämä riskit voidaan kestää pitkässä juoksussa. Olisiko siis sijoittajien ikärakenne myös muuttumassa? Korkean koulutuksen keskuksissa, kuten Lontoo, asuntojen hinnat ovat niin korkeita, ettei edes 50k vuodessa ansaitseva voi yksin ostaa asuntoa. Tämä johtaa siihen, että pitää saada parempaa tuottoa omalle pienelle palkalle, jotta saa edes oman asunnon. Tämä taas vaikuttaa nuorisoon paljon enemmän kuin vanhempiin, mikä selittäisi sijoittajien demografian muutoksen. Löytyykö tätä tukevaa tai opponoivaa dataa @Verneri_Pulkkinen?

2 tykkäystä

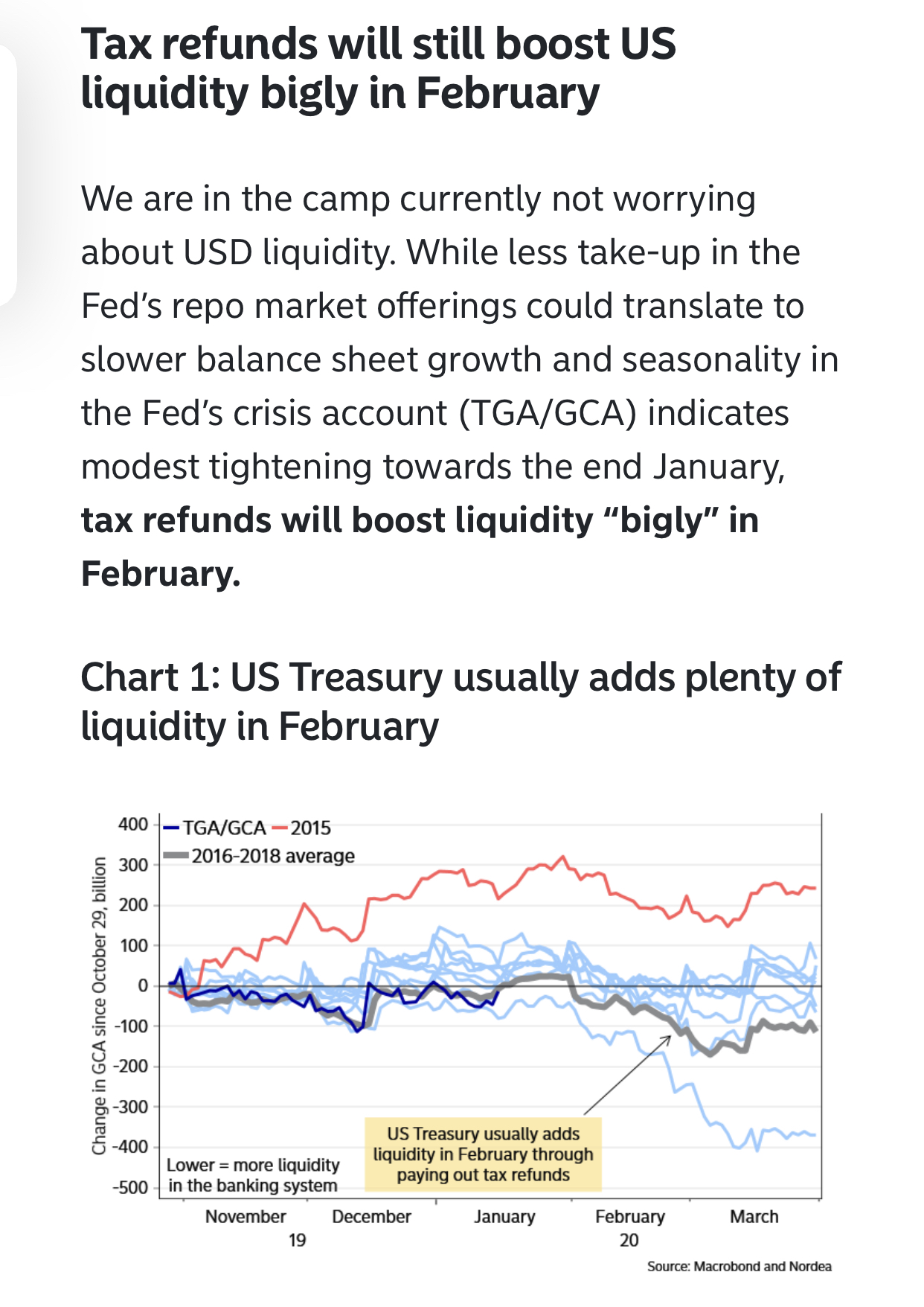

Olisiko jollain ammentaa uutta tietoa jenkkien repomarkkinoiden likviditeetista? Siitä uutisoidaan tosi vähän vaikka kyseessä saattaa olla merkittävä riski

2 tykkäystä

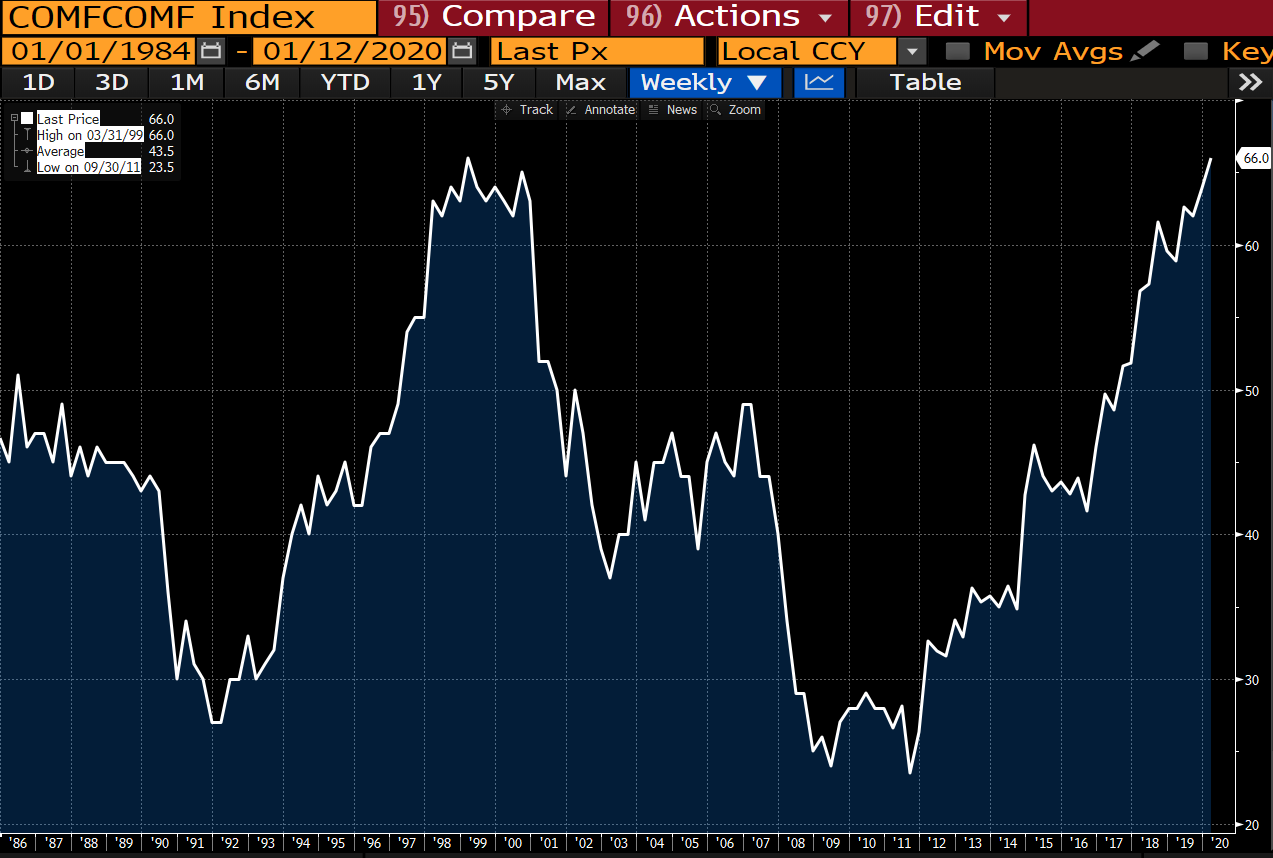

Nordean Tanskan karhukopla näkee, että USD-likviditeetti ei ongelma ![]() Nordea Corporate

Nordea Corporate

Tosin koronlaskut ja repo-pumppaus saattaa puhaltaa pörssin kuplaan…

2 tykkäystä