Haiskahtaa pakanuudelle

Odotan vielä Saulilta kommenttia kuinka Nokian analyysin epäonnistuminen vastaa montaa onnistunutta pienemmän yhtiön analyysia. Ainakin toisinpäin tää toimi aiemmin.

Haiskahtaa pakanuudelle

Odotan vielä Saulilta kommenttia kuinka Nokian analyysin epäonnistuminen vastaa montaa onnistunutta pienemmän yhtiön analyysia. Ainakin toisinpäin tää toimi aiemmin.

Ei se oo vaan Inderesin ongelma. Ennen 24.10. myös Nordea ja Handelsbanken olivat todella Bullish. Taitaa olla, että vain OP oli ymmärtänyt jotain ja muuttanut suuntaa (Pidä suositus).

Ehkä suurin ongelma tässä keisissä on, että Nokian 5G hype on ollut pahin 5 vuoden floppi, joka näkyy myös hinnassa (2015-2019: -60%).

Itselleni Verkkokauppa.com oli opettavainen kokemus, oli ensimmäisiä osakkeita, jota ostin palatessani pari vuotta sitten markkinoille. Perusteena se, että olen Jätkäsaaren myymälässä välillä asioinut ja toki myös Inderesin armoton hehkutus ![]() Kun ei ole markkinoita tarkkaan seurannut, niin sitä on aika paljon omien fiilisten ja analyytikoiden armoilla. Ostin koe-erän jo yli 7 eurossa ja jatkoin skaalaten isommilla erillä aina vähän alle 5 euroon. Inderesin luomaa vahvistusharhaa lisäsivät vielä Mika Hyttisen ja Mikko Mäkisen kiinnostus osakkeeseen Twitterissä. Kävin myös kerran yhtiökokouksessa, jolloin Samuli Seppälä teki sympaattisen vaikutelman. Veivailemalla sain sentään keskihinnan alle 5 euron, mutta luovuin lopulta osakkeista turskalla vähän yli 4 eurolla, tulosvaroituspelleilyyn tuskastuneena, illuusiot Verkkiksen mahtavuudesta olivat jo karisseet. Nordeahan kääntyi muistaakseni paljon ennen Inderesiä kielteiselle kannalle osakkeessa. Olenkin ollut jatkossa hyvin haluton maksamaan tulevaisuuden odotuksista liikaa, kun vielä kyse oli kulutustavaramarkinalla operoivasta yrityksestä, niin jälkikäteen ajatellen Verkkiksen kertoimet olivat aivan järjetttömiä ja kilpailuedut perusteettomia.

Kun ei ole markkinoita tarkkaan seurannut, niin sitä on aika paljon omien fiilisten ja analyytikoiden armoilla. Ostin koe-erän jo yli 7 eurossa ja jatkoin skaalaten isommilla erillä aina vähän alle 5 euroon. Inderesin luomaa vahvistusharhaa lisäsivät vielä Mika Hyttisen ja Mikko Mäkisen kiinnostus osakkeeseen Twitterissä. Kävin myös kerran yhtiökokouksessa, jolloin Samuli Seppälä teki sympaattisen vaikutelman. Veivailemalla sain sentään keskihinnan alle 5 euron, mutta luovuin lopulta osakkeista turskalla vähän yli 4 eurolla, tulosvaroituspelleilyyn tuskastuneena, illuusiot Verkkiksen mahtavuudesta olivat jo karisseet. Nordeahan kääntyi muistaakseni paljon ennen Inderesiä kielteiselle kannalle osakkeessa. Olenkin ollut jatkossa hyvin haluton maksamaan tulevaisuuden odotuksista liikaa, kun vielä kyse oli kulutustavaramarkinalla operoivasta yrityksestä, niin jälkikäteen ajatellen Verkkiksen kertoimet olivat aivan järjetttömiä ja kilpailuedut perusteettomia.

Lisäys: Keissi oli myös loistava opetus peesaamisen vaaroista. Mikäli lähtee peesaamaan, niin sijoitussuunnitelman pitäisi olla varsin samanlainen kuin peesaamisen kohteella. Millä aikajanalla odotat arvonnousua, minkä ehtojen täyttyessä aiot luopua osakkeesta, soveltuuko osake muuten salkkusi kokonaisuuteen jne.

Lisäys 2: Tämä olisi sopinut yhtä hyvin tuonne sijoitusvirheet-osioon, mutta sattui tämä ketju olemaan aktiivinen juuri nyt.

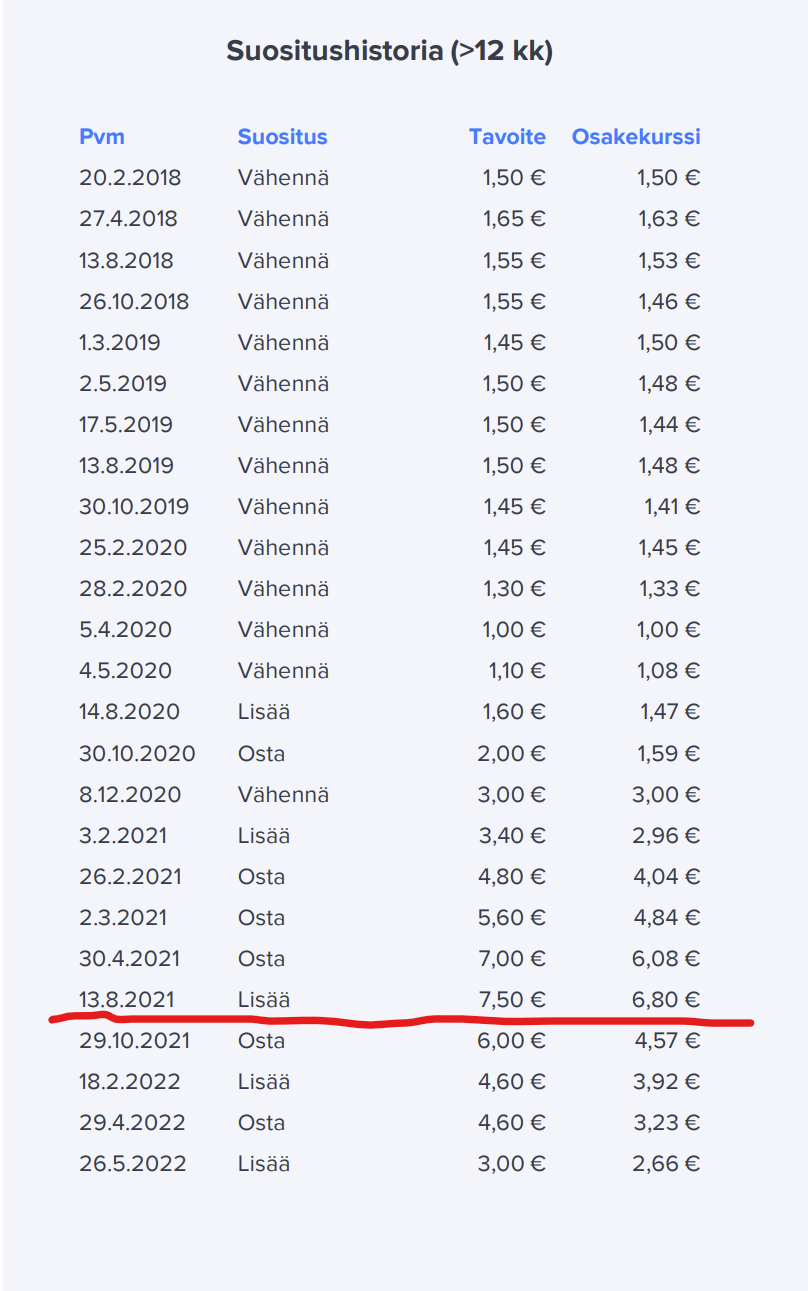

Ehdottomasti Nokian voi lisätä pieleen menneiden listalle, oltiin tosi pahasti väärässä tuossa. Ohessa Mikaelin träkkiä Nokiasta 2012-2019 (Blommalta otettu).

Tuo 2015 päättynyt nousu saatiin hyvin kiinni ja täysin oikeaan aikaan hypättiin negatiiviseksi. Nyt jälkeenpäin helppo sanoa, että tuossa 2016 lopun - 2019 syksyn sideways markkinassa olisi pitänyt olla aktiivisempi (käyttää myös vähennä/myy suositusta). Lisäksi kuten jo sanoin, tuo viimeinen rysähdys mogattiin pahasti.

Toiseen kommenttiisi liittyen, on ihan päivänselvää, että Nokian epäonnistuminen on vaikutukseltaan keskimääräistä yhtiötä selvästi isompi (enemmän omistajia & enemmän yleistä kiinnostusta). Näitä isojen yhtiöiden pahoja virheitä ei paikata yksittäisillä onnistumisilla CapManissä tai Harviassa. Valitettavasti tässä lajissa kaikille sattuu virheitä, etenkin isoissa caseissa jotka ovat super-kilpailtuja.

Se, että muutkin ovat väärässä ei meitä valitettavasti lohduta yhtään. Vaikka olet ruumiskasan päälimmäisenä, olet silti ruumiskasassa ![]() Meidän tehtävä on olla oikeassa ja generoida sijoittajille ylituottoa, muuten tässä lajissa ei hirveästi järkeä ole.

Meidän tehtävä on olla oikeassa ja generoida sijoittajille ylituottoa, muuten tässä lajissa ei hirveästi järkeä ole.

Tällaisista synnintunnustuksista Masse ja masse seurakuntineen tykkää! Näin hienoa ja avointa tunnustusta sieltä kaukaa masse-Vatikaanista tänne kauas peräpohjolan pieneen mutta sinnikkääseen seurakuntaan näkee harvoin.

Tässä koko seurakunnan silmien edessä Masse-setä ja seurakunta antaa masse-Vatikaanin ylimmän johdon (paavi, arkkipiispa, kardinaali, evankelista) Noksu-mokat anteeksi (toki sillä edellytyksellä, että kymmenykset juoksevat Vatikaanista seurakunnan kolehtiarkkuun entiseen tapaan, toim.huom) !! ![]()

Masse-setä, FA, seurakuntajohtaja, siunattu olkoon kymmenysten vuolas virta ![]()

![]()

![]()

Onkos täällä muuten jo käsitelty tapaus Cramoa, Indereshän oli 16.8.2019 lähtien kuukauden ajan vähennä-suosituksella tavoitehinnalla 7,30. Samaan aikaan ihmeteltiin muistaakseni Nordean kymmenen euron tavoitehintaa. Mentiinkö tässä liikaa markkinahinnan perässä, joka toki käväisi alle seitsemässä eurossa, mutta ponkaisi sieltä ylös. Nyt sitten pidetään Cramon lunastushintaa pelkästään kohtuullisena(13,25) ennen tämänpäiväistä korotusta 13,75 euroon. Mikä meni pieleen @Olli_Koponen

Lisäys: Aina hiukan huono omatunto,kun tuo esiin näitä epäonnistumisia, mutta kun @Verneri_Pulkkinen taas jakoi tämän ketjun linkin toisaalla. Edelleen korostan ja minkä @Sauli_Vilen on vahvistanut: Analyytikotkin ovat vain ihmisiä ![]()

Lisäys 2: Korjattu oikea Olli analyytikoksi🙂

Jos analyytikko ottaa kommentit oikein niin tällainen kriittisyyshän vain sparraa paremmaksi. ![]()

Hups tosiaan, meinasi kaatua kurat sinun niskaasi, anteeksi ![]()

Moi. Oikein hyvä poiminta ja olet täysin oikeassa. Siinä oltiin pahasti väärässä, ja mentiin varmasti liikaa markkinahinnan perässä.

Olimme näiden isojen laskujen aikaan tekemässä laajaa raporttia yhtiöstä eikä yhtiö ollut näin jälkikäteen tarkasteluna varmasti itselle tarpeeksi tuttu. Olimme alkuun negatiivisen tulosvaroituksen jälkeen kääntyneet positiiviseksi, mutta markkinatilanne ei näyttänyt paranevan odotuksiemme mukaan, jolloin käännyimme takaisin negatiiviseksi, jälkikäteen tarkasteltuna täysin väärään aikaan. Tavoitehinnoissamme pyrimme kuitenkin aina ottamaan huomioon 12kk tavoitehinnan, mikä kesällä näytti konevuokrauksen epävarmuuden takia oikealta. Laajan raportin tullessa ulos, olimme kerenneet perehtyä yhtiöön sen tarvitsemalla laajuudella, eikä markkinatilanne näyttänyt enää niin pahalta. Ostotarjouksen korotukseen vähennä-suositus oli väärä, sillä se kehoittaa vähentämään osakkeita, vaikka korotus olikin vain noin 4 %. Aikaisemman arviomme mukaan pidimme ostotarjouksen korotusta epätodennäköisenä, missä olimme väärässä. Lyhyen aikavälin näkymiin pidimme tarjousta kohtuullisena, mutta pitkän aikavälin potentiaalin se jättää mielestämme valjuksi.

Saattoihan se olla kaiken tiedon valossa epätodennäköistä, mutta toteutui silti. ![]()

Yleisellä tasolla. Sauli & Juha totesivat osuvasti Mallisalkun katsauksessaan sinnepäin, että joskus tulee tehtyä virheitä luopumalla hyvästä osakkeesta liian aikaisin. Jälkeenpäin takaisin tulo on osoittautunut vaikeaksi. Nyt meno on semmottii, että tätä näkmystä koetellaan. Ihan oikeesti ![]()

Ei se ole virhe, jos rationaaliseen laskelmaan perustuva yrityksen todellinen arvo ei kohtaa pörssikurssista lasketun markkina-arvon kanssa.

Löytyyhän historiasta lukuisia esimerkkejä molempiin suuntiin, jolloin pörssi on hinnoitellut totaalisen väärin yrityksen arvon sen todelliseen arvoon nähden. Esim. Nokiaa 2000-luvun dot com huumassa päälle viidelläkympillä ostaneet eivät tule koskaan saamaan omiaan pois. Tällä hetkellä moni momentum osake on noussut moninkertaisesti tuloskasvuun nähden matalien korkojen aiheuttaman PE kertoimien nousun myötä. Eli yritysten kassavirtojen odotettu diskontattu nykyarvo ei ole kovinkaan paljoa noussut, vaan sijoittajat ovat vain olleet valmiita alhaisempaan tuotto-odotukseen jatkoa ajatellen maksaessaan tavallaan ylihintaa siihen nähden, mikä normaali arvostustaso olisi tulosten valossa. Esim. muutamat ns. “turvasatamina” pidetyt osakkeet ovat tällä hetkellä jopa kolmanneksen yli niiden pitemmän aikavälin arvostustason ylälaitaan nähden.

Ongelmallista on se, että pitemmän päälle kurssinousu ei voi perustua pelkän arvostus-kertoimen nousun varaan. Tämä Greater Fool lähestymistapa tulee ennen pitkää tiensä päähän. Maailmalla yleisesti matalat korot ovat aiheutamassa arvostuskuplan laajemminkin kun kypsistä hitaan kasvun yritystä maksetaan hintoja, joissa PE liikkuu päälle 30:in.

Epäilen että tälläinen kehitys ei voi enää kauaa jatkua.

Kiitos selvennyksistä tähän keissiin, joka oli jäänyt hiukan minua vaivaamaan.

Siirrän parempaan paikkaan:

Tässä itse nyt kun oon kipeenä neljättä päivää (ei korona, vaan normaali flunssa), niin aattelin lähteä herättelemään tätä ketjua, ja kirjotella vähän syntilistaa pieleen menneistä suosituksista toistaseks. Aloitetaan sanomalla ihan suoraan, että toistaiseks tää vuos ei oo todellakaan mennyt putkeen Mallisalkun, eikä analyysitiimin osalta tietyissä isommissa caseissa - ja tällaisesta vuodesta toivottavasti opitaan jotain.

Aloitetaan vaikka Remedystä.

Seuraavaksi Qt vastaavalla tavalla (@Antti_Luiro)

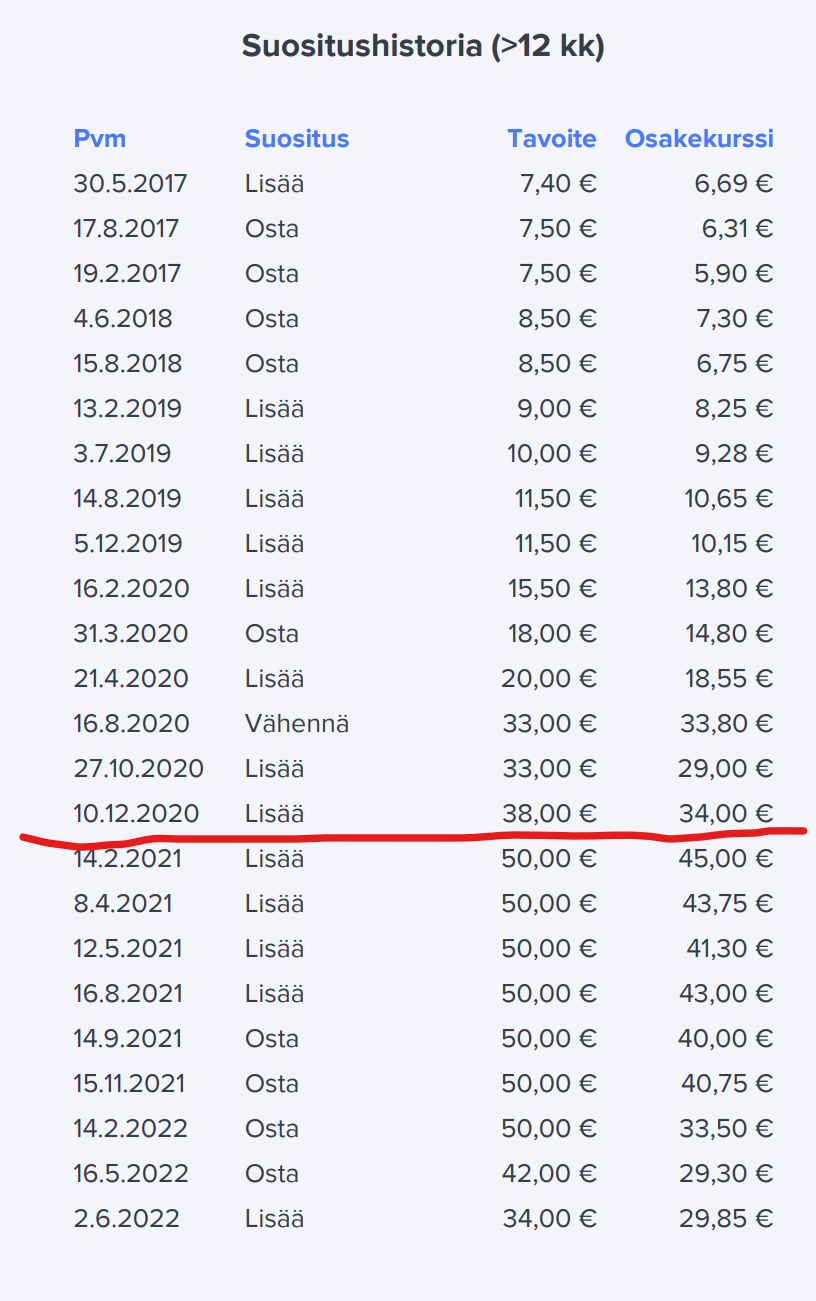

Seuraavaksi tulee kaksi yhtiötä, joita mielestäni molempia yhdistää sama tekijä - markkinan heikkous on tullut analyytiko(i)lle (@Thomas_Westerholm, @Atte_Riikola) yllätyksenä. Kamux ja Harvia.

Kamuxin suositushistoria (punaisella viivalla arvioitu, että mistä alkaen suurimmat virheet ovat alkaneet):

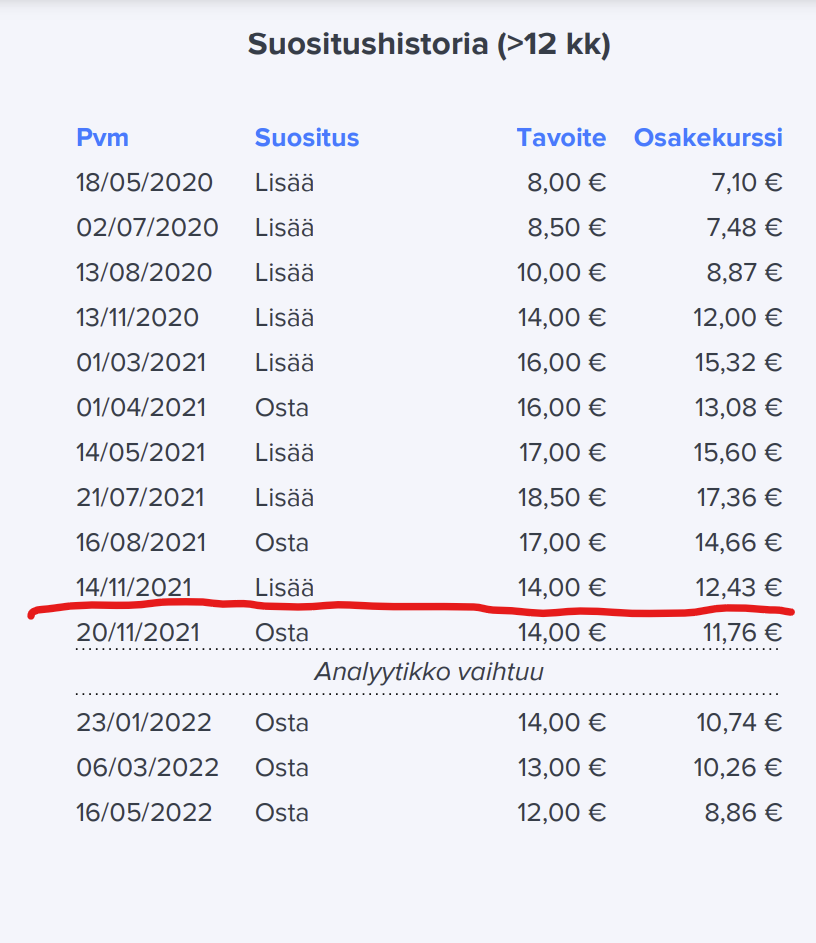

Sitten vielä yksi ehkä isompi kokonaisuus. IT-palvelusektori, josta nyt löytyy yksi selkeä epäonnistuminen, eli Solteq, jonka suositushistoria on tässä alla.

Tässä nyt muutama ajatus mitä jaksoin kipeänä kirjoitella. Eräs hemmetin viisas analyytikko (![]() ) on muuten sanonut, että analyytikon tehtävä on olla oikeassa. Mielestäni sekä Mallisalkun tuottohistoriasta tänä vuonna, että yo. suositushistorioista nähdään, että tässä tehtävässä on joku mennyt pahasti metsään näissä hyvinkin seuratuissa yhtiöissä - jopa terminaaliyhtiöiden vuoden 2021 mokan jälkeen, kun suositukset eivät reagoineet tietyissä paikoissa kuplassa oleviin arvostuksiin. Tämä herättää allekirjoittaneessa ja varmasti muissakin tiettyä huolta lyhyellä aikavälillä. Pitkän aikavälin track record puhuu vielä puolestaan pitkäänkin varmasti, mutta lyhyellä aikavälillä analyysin performanssi ei mielestäni ole ollut odotusten mukaista. Olen tarkoituksella myös ehkä hiukan raa’alla asenteella liikeellä, koska haluan herättää keskustelua aiheesta

) on muuten sanonut, että analyytikon tehtävä on olla oikeassa. Mielestäni sekä Mallisalkun tuottohistoriasta tänä vuonna, että yo. suositushistorioista nähdään, että tässä tehtävässä on joku mennyt pahasti metsään näissä hyvinkin seuratuissa yhtiöissä - jopa terminaaliyhtiöiden vuoden 2021 mokan jälkeen, kun suositukset eivät reagoineet tietyissä paikoissa kuplassa oleviin arvostuksiin. Tämä herättää allekirjoittaneessa ja varmasti muissakin tiettyä huolta lyhyellä aikavälillä. Pitkän aikavälin track record puhuu vielä puolestaan pitkäänkin varmasti, mutta lyhyellä aikavälillä analyysin performanssi ei mielestäni ole ollut odotusten mukaista. Olen tarkoituksella myös ehkä hiukan raa’alla asenteella liikeellä, koska haluan herättää keskustelua aiheesta ![]()

Edit: Ainiin, hemmetti. Meinasi unohtua mainita positiot firmoissa, jotka kirjoituksessa mainitsin, tässä ne

Hieno teksti @Johannes_Sippola ja täysin samaa mieltä.

Todettakoon tässä että jälkiviisaus on sitä kaikkein helpointa viisautta, tavallaan itse kukin em. yrityksiin suositusten perusteella sijoittanut on vastuussa tästä tilanteesta koska nämä kuplat olisi pitänyt huomata ja noteerata jo esim. viime vuoden lopulla.

Tuolla toisessa ketjussa herättelinkin jo tätä aihetta riski-näkökulmasta, jonkun pitäisi viheltää pilliin kun nolla-korkoympäristössä lyödään osta/lisää -suosituksia firmoille joilla on jo valmiiksi P/E:t taivaissa ja DCF-mallissa TERMin osuus pitkälti päälle 50%, tavallaan voidaan kysyä että kuka se olisi jos ei analyytikko?

Nyt tuntuu että ikuisen kasvun nollakorkomaailman euforiaan on lipsahdettu mukaan ja keskuspankkien boolikulholla on myös analyytikot litkineet itsensä kuplahumalaan. Onhan se toisaalta rankkaa pitää QT:lle jotain 60€/myy suositusta jos kurssi on 160€ mutta juuri näissä caseissa tarvittaisiin sitä omaa näkemystä, varsinkin kun nähdään että inflaatio on nousussa eikä korot voi pysyä loputtomasti nollissa. Tai vaikka pysyisi nollissa niin silti eihän jälkiviisaana noissa targareissa ole mitään tolkkua.

Tosta IT-sektorista totean vain sen mitä olen sanonut jo pitkään - hyvin suuri osa taloista myy palvelua joka ei skaalaudu, se on sitä EilaKaislamaista hanurin vuokrausta alalla jossa tuntihinnat ovat pyörineet paikallaan viimeiset 10v samalla kuin palkat ovat nouseet selvästi osaajapulan takia. Onko se peruste PE10-12 arvostuksiin, ehkäpä ei riitä selittämään mutta myös alan perusluonne pitää huomioida vaikka kuinka oltaisiin digidigi-hypen pauloissa.

EDIT: en omista noista Jokkun mainitsemista firmoista yhtään, satunnaisesti olen veivannut Harvialla viime syksynä muistaakseni. QT:ta ja Remedyä oli joskus 2020 mutta myin ne hyvissä ajoin ennen huippuja.

Ja COVID ja sen mukana tuoma work-from-anywhere aiheutti räjähdysmäisen palkka- eli kustannustason nousun tietyissä maissa. Euroopassa erityisesti nearshore-maissa kuten Puola, Tsekki ja baltian maat IT-alan palkkakehitys oli 2020-2021 välillä todella huimaa. Suomessa kustannustasoa nosti palkkainflaation lisäksi tekijöiden siirtyminen konsulteiksi (freelancer tai putiikki kaverien kanssa) sekä kuumaan työmarkkinaan liittyvät kulut kuten headhuntaus.