Transitory… transitory… ![]()

Trendi on edelleen alamäkeen joten edelleen on toivoa ettei JPow vedä mattoa.

Nordean ninjaukon tulkinta

Tässä on tuorein Päiväkauppiaden kerhon jakso, jossa jutellaan bördejuttuja. ![]()

“Pörssit romahtavat 45 prosenttia ja yli 8 miljoonaa jää työttömäksi, Valkoinen talo varoittaa – Velkakattokiistan seuraava vaihe alkaa tänään.” Näin uutisoi Kauppalehti tiistaina. Mitä ammattitreidaaja Jukka Lepikkö ja Nordnetin tuottaja Tuomas Tuominen tuumivat aiheesta? Onko aika myydä loputkin osakkeet, vai nytkö niitä ostopaikkoja vasta alkaa avautumaan? Katso Traders’ Club 179!

0:00 Intro 1:39 Pörssit nyt 10:25 Markkinakatsaus 34:48 Kurkistus salkkuihin

OP:n Jari Hännikäisellä on kivoja tviittiketjuja. Tässä on taas hyvä ketju häneltä inflaatiohommista. ![]()

Ei ehkä ihan niin ylätason tietoja kuin täällä hyvässä keskustelussa yleensä, mutta kiinnostava minusta jos ajattelee että pitkällä aikavälillä regressio palauttaa hintoja kohti keskiarvoa jolloin keskiarvoa halvemmalla hinnalla hankittuna on parempi tuotto-odotus kuin päinvastoin. Helsingin pörssin P/E on tällä hetkellä 12,00 mikä on noin 30% alle keskiarvon 17,00 ja samalla reilusti alle Yhdysvaltojen indeksien tämän hetken hintatasojen (noin 18,50 SP500 ja 25,00 Nasdaq100). Toki tilikauden 2022 tulokset ovat olleet hyviä.

Taitaa olla valitettavasti maksumuurin takana. Nokiassa on analyytikoiden mielestä eniten nousuvaraa vuoden aikajänteellä. Nousuvaraa olisi vuoden sisällä 46 prosenttia. Yksittäisinä osakkeina on artikkelin mukaan nostovaraa Nokian lisäksi olisi Metsä Boardissa, Stora Ensossa ja Alma Mediassa. P/E ei tietty kerro mitään ilman taustaa, ja Kesko mainitaan historiaan nähden edullisena osakkeena jota ei silti pidetä niin houkuttelevana analyytikoiden toimesta.

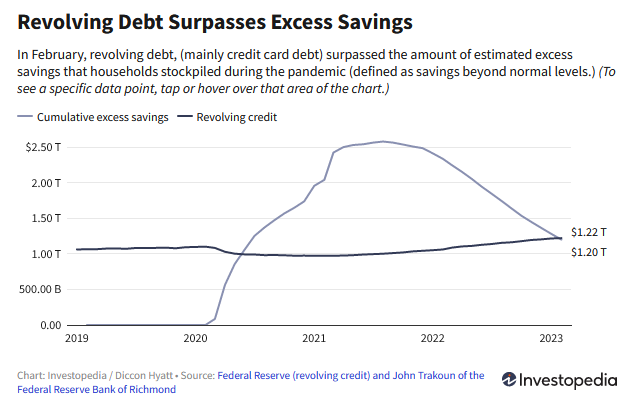

@Jukka_Lepikko Payrollssien tuijottaminen maskeeraa sen todellisuuden että yhdysvaltalaisille jää tänä vuonna korkeasta inflaatiosta huolimatta huomattavasti vähemmän käteen kuin viime vuonna. Meidän ei kuitenkaan tarvitse onneksi odottaa kokonaista vuotta, että tilastonikkarit korjaavat nuo nyt julkaistut alustavat talousluvut alaspäin. Todellisuuden näkee katsomalla rahavirtoja, joista voidaan suorilta käsin todeta, että Yhdysvaltojen liittovaltion verotulot ovat täysin romahtaneet viime vuoteen nähden.

Maaliskuu: ![]()

Huhtikuu 2022 vs 2023 ![]()

“Pohjainflaatio hidastui kymmenyksellä 5,5 %:iin”

Mnnjoh, Yhdysvaltojen markkinat avasivat(=eilen) mojovaan nousuun inflaatiolukujen vietyä paineita Fedin lisätoimien suhteen ja USD-korkojen pakitettua tuntuvasti…

Mutta, kostoksi “alkuinnostus” laantui kuitenkin nopeasti ja loppupäivä edettiin jo hyvinkin pitkälti perinteisen sahailun merkeissä…

Noh, Nasdaq kohosi korkeimmilleen syyskuun jälkeen ja on nyt punkeroinnut 22 % viime vuoden pohjalukemiensa yläpuolelle.

(=korkojen lasku tihuttaa teknologiayhtiöiden laariin sillä markkinathan vallan hinnoittelenevat nyt Fedin ensimmäisen 25 kp:n koronlaskun täysimääräisesti syyskuun kokoukseen ja yhteensä 75 kp:n edestä koronlaskuja loppuvuodelle…?)

Jussi Hyöty esitti sen suuntaista näkemystä eilen, että koronnostoja joudutaan ehkä jatkamaan vielä pidempään kuin ennakoidaan, koska inflaatio vieläkin sinnittelee, eivätkä työmarkkinat ole jäähtyneet. Lisäksi FEDin päätöksiin saattaisi vaikuttaa sen kokema poliittinen painostus ensi vuoden presidentinvaalien takia.

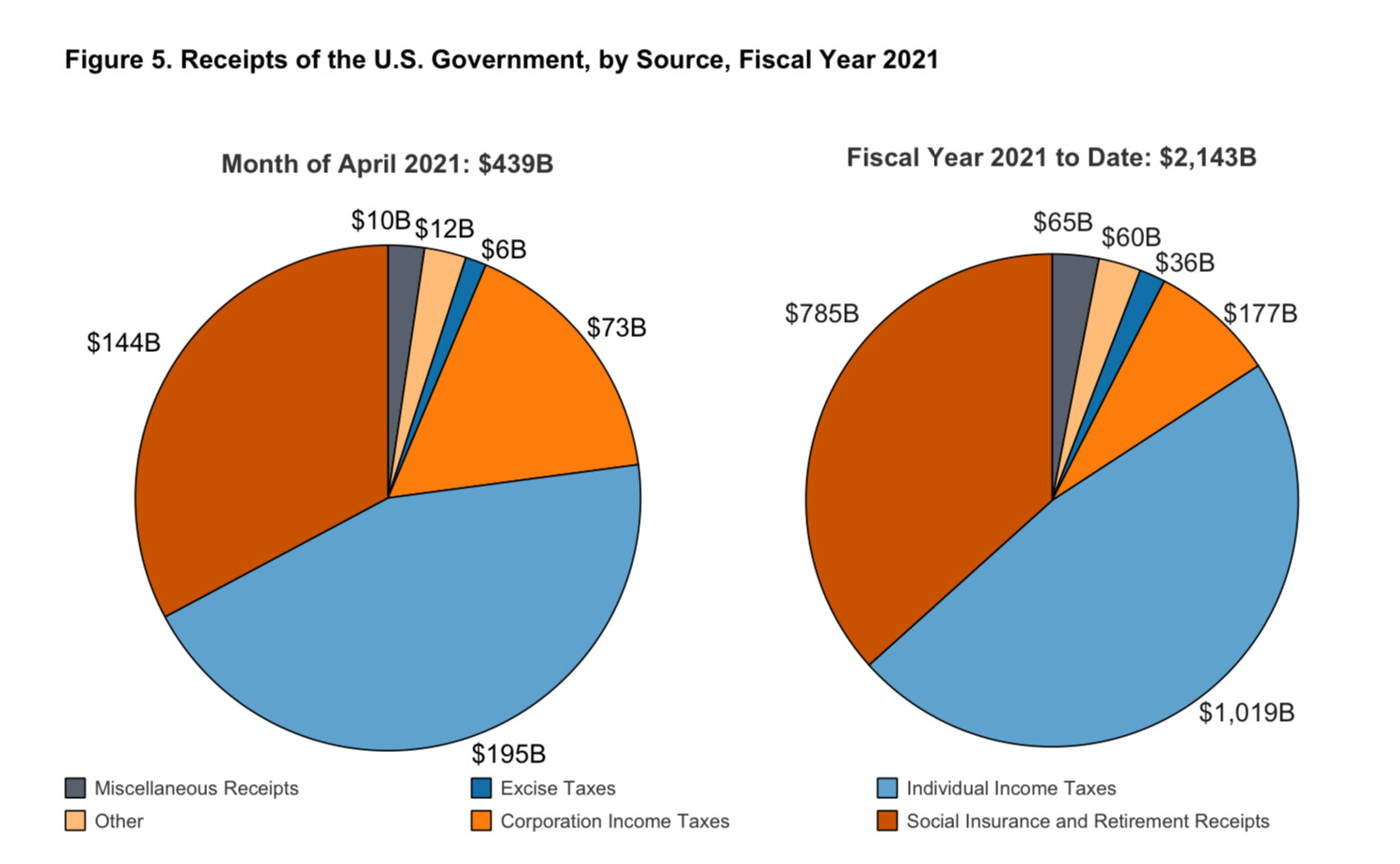

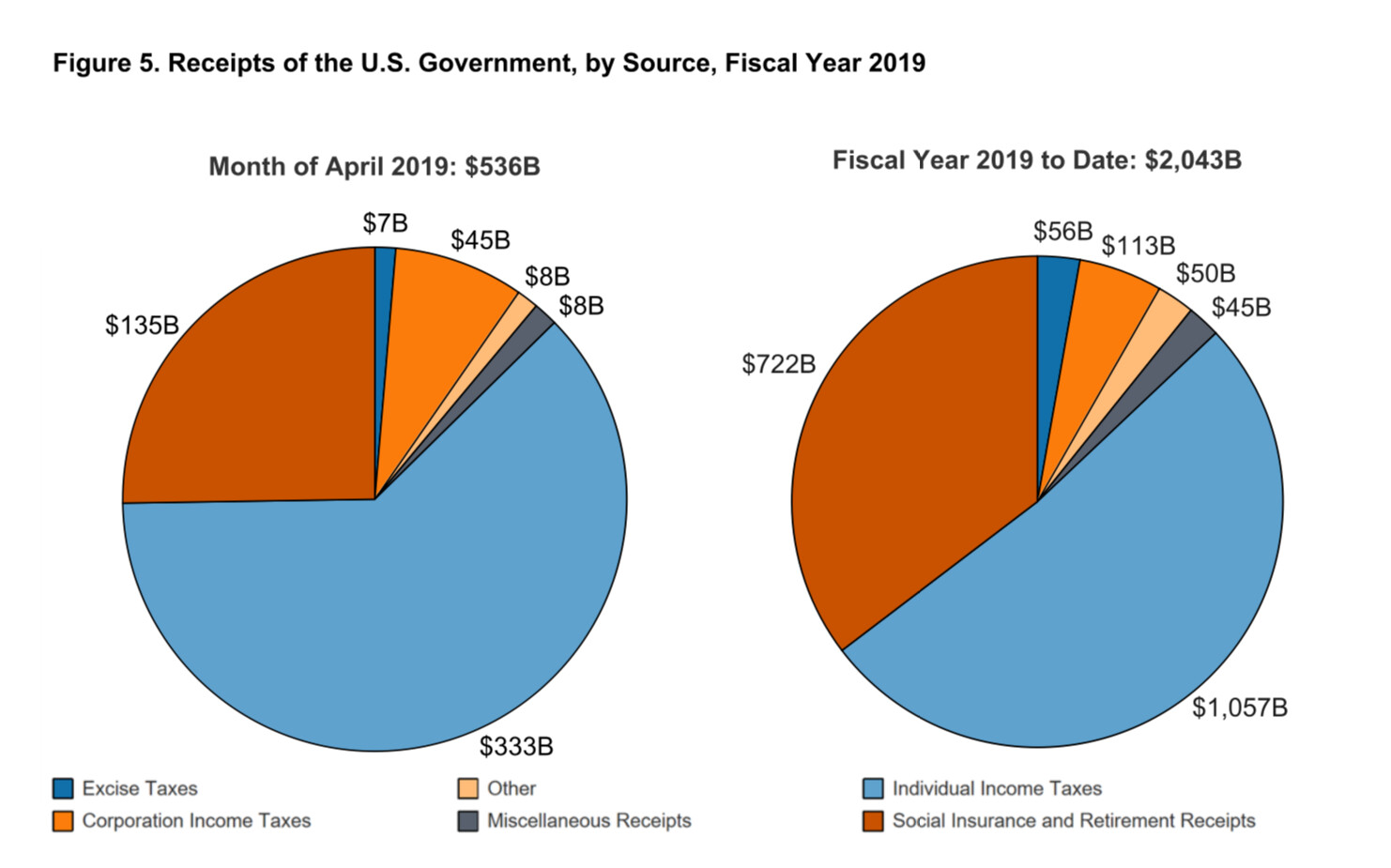

Samalla olisi ehkä reilua huomauttaa, että 2022 luvut olivatkin sitten ihan poikkeuksellisen korkeat. Tässä esimerkiksi vertailuksi vuoden 2021 luvut ja 2019 luvut (2020 en laittanut, koska korona-ajan veronalennusten takia se oli vielä 2019 ja 2021 lukuja pienempi). Näitä vasten FY2023 näyttää ihan kelvolliselta.

Koko historiaa voi halutessaan ihailla täällä: Monthly Treasury Statement - Previous Issues

Millä ihmeen tavalla reilua huomauttaa? Emme me ole typeriä. Kyllä kaikki tämän ketjun lukijat muistavat sanomattakin, että 2022 elettiin talouden poikkeuksellista huippukautta ja ensimmäisellä kvartaalilla oltiin vielä inflatorisessa nollakorkotaloudessa kun tuotanto ei pystynyt täysimääräisesti vastaamaan kysyntään.

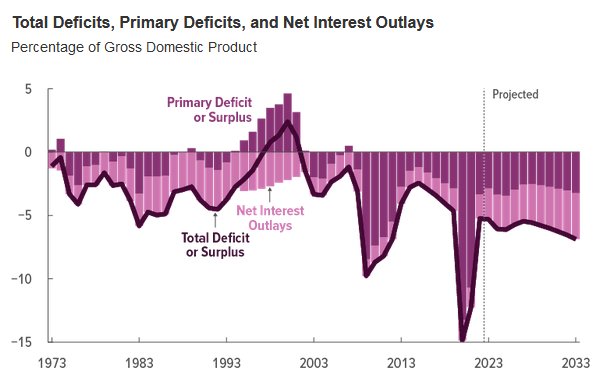

Tänä vuonna Yhdysvaltain talous on selvästi viime vuotista huonommassa asemassa, kun liittovaltion tulot ovat selvästi laskeneet huippuvuodesta kansalaisten tienatessa vähemmän verotettavia tuloja. Valtion kulutuksen säilyessä korkealla tasolla budjettivaje on tämän vuoden osalta ylittänyt jo 500 miljardia dollaria, joten velkakattopäätöksissä tullaan varmasti näkemään joko veronkorotuksia ja/tai leikkauksia, koska muuten vajeet lähtevät aivan käsistä. Samalla tuo paisuva velkaantuneisuus imee taas kerran likviditeettiä markkinoilta, kun sijoittajien rahoja ohjautuu enenevissä määrin bondeihin eikä Fed ole ostamassa velkakirjoja vaan päinvastoin tekemässä QT.

Yhdysvaltain kuluttaja on maailman talouden veturi ja tämä veturi näyttää nyt huomattavaa heikkoutta, kun käytettävissä olevat tulot laskevat tänä vuonna. Koronasta kertyneitä ylijäämäsäästöjä on onneksi vielä jäljellä, eikä korkea korkotaso ole vielä isommin ehtinyt vaikuttaa työllisyysasteeseen, mutta ei tämä vielä uudelta nousukaudelta näytä, ainakaan niin kauan, kuin asiat menevät joka kuukausi huonompaan suuntaan.

Sillä aikaa Amerikassa:

Pacwest horjuu taas kerran ![]()

Jotain se velkakin maksaa

Tämän päiväisiä USA:n tuottajahintaindeksi lukemia ei oltukaan linkattu vielä tänne

Vaikka työllisyydestä ollaan saatu hyviä lukuja, pinnan alla on hieman heikompaa.

Ja isommassa kuvassa

Nämäkin tukevat taantuman mahdollisuutta.

MacroAlfilta taas mielenkiintoinen tviittiketju, eli hyvää juttua joka sopii Bördien suunta -ketjuun. ![]()

Käytin luvattoman paljon aikaa tämän tutkimiseen, mutta todellisuus on aika kaukana tässä esittämästäsi todellisuudesta.

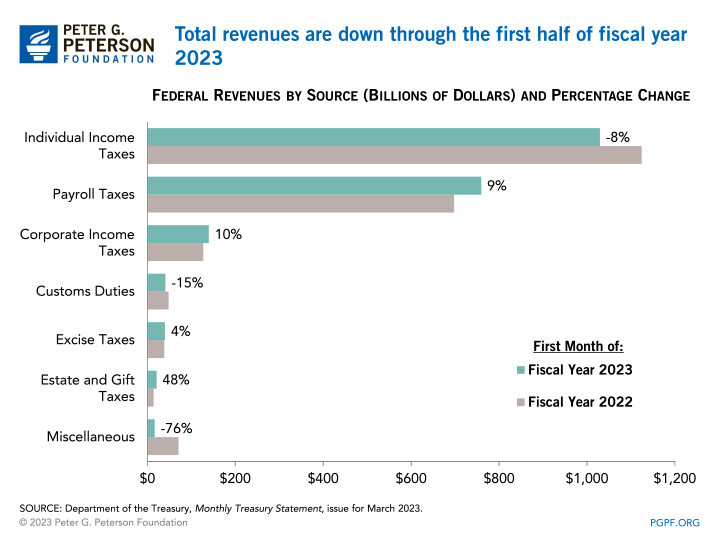

Toisaalta tämä on myös hyvä esimerkki siitä, kuinka dataa voi tulkita väärin, jos ei syvällisemmin ymmärrä mistä se koostuu ja mistä muutos johtuu. Oletan, että sinäkin näit tämän jonkun postaamaana Twitterissä (tms.) ja kyseinen lähde käytti tätä kaaviota perustelemaan kuinka huonoissa kantimissa jenkkikotitaloudet ovat tänä vuonna vs. 2022. Tästä on negatiivisen narratiivin kautta helppoa päätyä johtopäätökseen individual income taxes tänä vuonna selvässä laskussa → talousluvut alas.

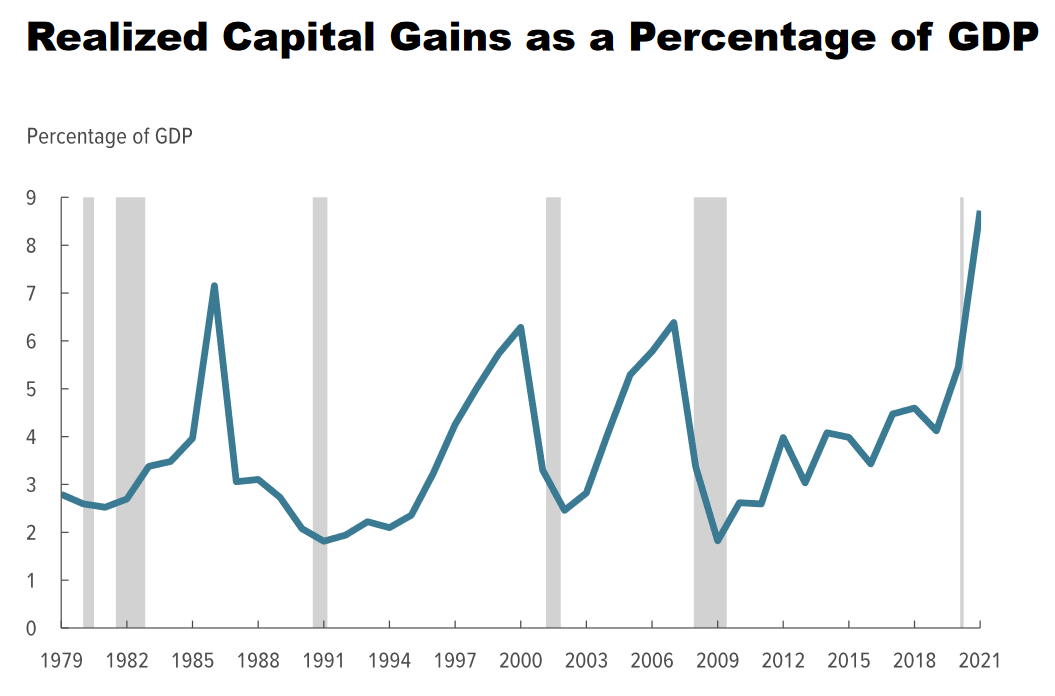

Tärkein kysymys ensiksi selvittää on mitä “Individual Income Taxes” edes tarkoittaa? Se ei nimittäin ole pelkästään palkkoja, vaan se sisältää myös pääomatulot. Siten em. verokertymä ei anna reaaliaikaista kuvaa, sillä vuoden 2022 verokertymä sisältää huippuvuoden 2021 pääomatuloja.

Pääomatulot ovat hyvin syklisiä ja korreloivat vahvasti pörssin kehityksen kanssa. Ei ole siis yllättävää, että vuodelle 2023 ei kerry paljoa verotettavaa pääomatuloa vuodelta 2022.

Congressional Budget Officen (CBO) esityksestä:

The share of individual income tax revenues that results from capital gains

realizations is highly variable.

CBO:n arvion mukaan pääomatulojen osuus oli vuonna 2022 yli 14 prosenttia kerätystä verosta. Vuodelle 2023 tuo romahtaa.

CBO estimates that the portion of individual income tax receipts that resulted from

capital gains exceeded 14 percent in fiscal years 2021 and 2022—much higher

than is typically observed. That strength helps explain why individual income taxes

measured as a share of GDP reached a historical high in fiscal year 2022.

Tässä seuraavassa kuvaajassa näkyy myös hyvin tuo poikkeuksellinen Individual Income Taxes (suhteutettuna bruttokansantuotteeseen) piikki vuodelta 2022, johon tän vuoden verokertymää verrataan.

Olisiko tuo Payroll Taxes (+9%) kuitenkin parempi vertailukohta kertomaan kotitalouksien palkkakertymästä tänä vuonna vs. 2022?

Aika ylimielistä settiä selittää datan väärintulkitsemisesta ja ymmärtämättömyydestä, kun tuo mitä kirjoitit on täysin sama pointti minkä itse esitin jo viestini ensimmäisessä lauseessa:

Payrollssit kuvaavat toistaiseksi hyvänä säilynyttä työllisyyskehitystä ja palkkojen nousua, mutta tästäkin kehityksestä huolimatta IIT on laskenut roimasti, joka kertoo suoraan että muista kuin palkkatuloista saatavat tulot ovat romahtaneet, sekä nimellisesti että etenkin reaalisesti. Siitäkin huolimatta, että korkotulojen määrä on suorastaan raketoinut koronnostojen seurauksena. Tämä ei ole mitään leikkirahaa, vaan ihan aitoja tilille tulevia tuloja, joita on käytetty kulutukseen, vahvistaen Yhdysvaltain talouskasvua. Näitä tuloja tulee nyt huomattavasti aiemptaa vuotta vähemmän ja niiden menetys on suoraan pois yhdysvaltalaisten kulutuksesta.

Toistan nyt pointin vielä kerran että varmasti menee tällä kertaa perille:

Pelkän palkkakertymän tuijottaminen ei kerro sitä todellisuutta, että yhdysvaltalaisille jää vähemmän rahaa kulutukseen kuin aiemmin. Tästä aiheutuva budjettivaje johtanee myös fiskaali- ja rahapolitiikkan kiristykseen.

Vuoden 2022 Individual Income Taxes koostuu hieman mutkia suoraksi vetäen vuoden 2021 pääomatuloista ja vuoden 2022 palkkatuloista. Siten nuo vuonna 2021 realisoidut pääomatulot eivät ole tulleet käytettäväksi vuonna 2022, vaan 2021.

Vuonna 2023 yhdysvaltalaisille kuluttajille jää enemmän rahaa kulutukseen kuin vuonna 2022.

Mitä tulee budjettivajeeseen, en usko että tänä vuonna tullaan näkemään merkittäviä kiristyksiä fiskaali- ja rahapolitiikkaan, jotka vaikuttaisivat yhdysvaltalaisen kuluttajan saamaan tulokertymään tänä vuonna.

Myös CBO on budjetoinut vajeen kasvua tälle vuodelle.

Jossain määrin on totta, että osa yhdysvaltalaisten maksamista veroista tulee merkittävällä viiveellä. Tämä on näkyvissä alkuvuoden aikana ja erityisesti huhtikuun osalta kun ns. tax season päättyy ja ‘jäännösverot’ maksetaan. Ei voi kuitenkaan vetää mutkia suoriksi ja ajatella, että verojen maksuja voisi lykätä tuolla tavalla kalenterivuoden ajaksi vaan viive on todellisuudessa huomattavasti lyhyempi.

Yksilön tuloista maksettavia individual income taxeja kerätään ympäri vuoden ja niiden kertymää seuraamalla saa poikkeuksellisen hyödyllistä dataa ihmisten todellisista tuloista, koska verojen maksu edellyttää että veronmaksaja on aidosti saanut kulutettavakseen rahaa. Kuten kaikki rahavirtaindikaattorit, niin tämäkin heittelee rajusti, joten yksittäisen kuukauden muutoksista ei yleensä saisi vetää liian pitkälle meneviä johtopäätöksiä vaan katsoa mieluummin trendejä.

Esimerkiksi huomasit varmaan että yritysten tuloverokertymä ei FY23 aikana ole noussut kuin pari prosenttia, joka kertoo että usein esitetty narratiivi siitä, että yritykset ovat hyödyntäneet inflaation täysimääräisesti ja kasvattaneet vain voittojaan hintoja nostamalla on isossa kuvassa selkeästi väärä.

Tätä näkemystä suosittelisin tarkastelemaan vielä uudestaan. Olen ymmärtänyt aiemmista puheistasi, ettet ota velkakattokriisiä kovin vakavasti, vaikka kyseessä on poliittisesti koko vuoden merkityksellisin tapahtuma. CBO:n mielipiteet kannattaa tässä vaiheessa jo unohtaa, koska niillä ei enää varsinaisesti ole mitään merkitystä. Yhdysvaltain politiikasta puhumiseen voisi käyttää vaikka kuinka monta työviikkoa, mutta helpoiten kärryille pääsee seuraamalla suosittua FiveThirtyEight -sivustoa, joka hyvin summasi lähtötilanteen velkakattokeskusteluun oheisessa tekstissä:

Haluaisin kiinnittää huomion oheisiin viesteihin (boldaus oma):

ameliatd (Amelia Thomson-DeVeaux, senior reporter): Right now, we still seem pretty far from a deal. On Tuesday, Biden met with congressional leaders, including House Speaker Kevin McCarthy, to talk about a potential resolution, and when they emerged, they said they hadn’t made any headway (though the two sides will meet again on Friday). Biden said going into the meeting that he won’t propose a short-term increase that would avert an economic meltdown while the negotiations continue, while Republicans are continuing to use the potential for default as leverage to demand spending cuts. Biden has made it clear he does not want spending cuts. So … it’s hard to see at this point how the two sides are going to come together.

geoffrey.skelley (Geoffrey Skelley, senior elections analyst): It does seem like there are many miles to travel to get a deal. Biden has said he wants a “clean” debt ceiling hike — that is, one without spending strings attached — while House Republicans narrowly passed legislation in late April that would raise the debt ceiling but also freeze public spending and repeal key parts of Biden’s agenda — which, of course, the administration will be loath to accept.

Republikaanit selvästi yrittävät kampittaa Bidenin agendaa ja saada liittovaltion kulutusta kuriin, jotta he olisivat paremmassa asemassa vaaleihin vuonna 2024. En halua tämän vahvemmin tuoda politiikkaa tähän ketjuun, mutta on mielestäni täysin selvää, että mikäli velkakattokriisissä päästään kompromissiin puolueiden välillä, niin se tulee väistämättä sisältämään Republikaanien ajamia merkittäviä menoleikkauksia liittovaltion kulutukseen. Tällä taas on vaikutusta Yhdysvaltain talouteen ja sitä kautta pörssien suuntaan.