Kiitos videosta @Verneri_Pulkkinen! Onpa mielenkiintoinen mittari. Periaatteessa tässähän on kyse vain kysynnän ja tarjonnan suhteesta osakemarkkinoilla.

Tarkoitatko että tätä mittaria (osinkosijoitusten suhdetta muihin assetteihin) ei voi seurata reaaliajassa mistään?

Huhtikuun kurssinousut saattavat pyyhkiytyä?

Ihan hyviä pointteja tälle “veikkaukselle”, esim. tärkeämpien yhtiöiden hyvätkään tulokset eivät näytä vakuuttavan vaan kurssit alkavat valua. Kun isot yhtiöt lähtevät myyntiin tuossa tilanteessa, se saa indeksin kääntymään.

Toukokuun ensimmäisen viikon jälkeen 80% SP500 yhtiöistä on raportoinut tuloksensa. Sen jälkeen ei ole oikein mitään kurssiajuria tarjolla.Touko ja kesäkuu ovat usein heikkoja kuukausia.

USA:ssa veromyyntejä tulossa. 2020 viimeinen vähennnysten jättöpvm. 17.5.

SP500 keskituotto 10%/v. Nyt tänä vuonna jo 11%.

Jenkkipörssien kalleudesta puhuttu paljon, mutta, kun katsoo 5:n suurimman market capin PEG lukuja niin ei tuo ihan hirvittävälle näytä? (lähde Yahoo finance 5yr expected PEG):

FB 0,97

Alphabet 1,25

Apple 1,46

Amazon 1,64

Microsoft 2,01

Sitten toki on tuloksiin nähden aika hurjan kuuloisin arvostuksin osakkeita kuten Teslaa. Joka tapauksessa, jos poissuljetaan jenkki-indeksistä nämä sellaiset yhtiöt, joita ei Euroopan pörsseistä edes löydy, niin onko USA:n markkina enää verrattain kallis? Kyllähän Euroopassakin ne vähät kasvutekno-osakkeet on korkeilla arvostuksilla. Kotipörssistämme esim. QT tuskin olisi paljoa tuon arvokkaampi yhtiö rapakon toisella puolellakaan.

Ja tällä ajattelulla kyseenalaistan joidenkin esittämää ajatusta, että USA:n pörssit tulisi lähiaikoina aliperformoimaan, koska arvostukset siellä on nousseet niin ylös. Voi olla, että niin käykin, mutta mielestäni se ei johdu EU/USA jaosta, vaan se johtuisi siitä, että eri alat saattavat pärjätä paremmin oli ko. firmat listautuneet mihin tahansa.

Tarkoitat siis osakkeiden suhdetta muihin omaisuusluokkiin, tässä tapauksessa velkakirjat ja käteinen?

Tuo data revitään monimutkaisen pahamaineisesta Z1-julkaisusta joka ilmestyy kerran kvartaalissa. Koska tuo koko mittari on tarkkuudeltaan hehtaaripyssy, ei tuon tiheämpään tarvitsekaan dataa tulla.

Käyhän miehen osviittana voisi katsoa SP500:sta ja tehdä oletuksia noista kahdesta muusta.

Jenkkipörssi on todella polarisoitunut monella tavalla. Nuo firmat omaa todella hyvän kassan kaikki (nettovelattomia) ja rahoitusta on saatavailla, jos haluaa vain investoida. Sitten nuo firmat ottavat osumaa, jos korot nousevat, kun samaan aikaan Cruise ja lentoyhtiöt kieriskelevät kuoleman kielissä ja armottomassa velkalastissa. Keneenhän se korkojen nousu osuu? Amazon voi samaan aikaan muuttaa tutkimustaan raketeista vähän matalalentoisempaan ja ostaa muutaman lentokoneen ja kehitellä autopilottia. Samaan aikaan sitten ollaan apteekiketjujen puolesta älyttömän huiolestuneita Amazonista. Kukaan ei ole huolissaan Amazonin menosta matkailuun, vaikka kehitellyt jo avaruusmatkailua tovin.

Todella mielenkiintoinen indikaattori. Tuntuu että tuossa päästiin jollain tavalla asian ytimeen sen sijaan että ainaisesti “kinastellaan” PE-luvun ja korkotason suhteesta .

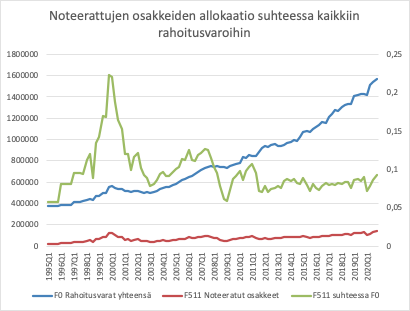

Tilastokeskukselta löytyy joiltain vuosilta dataa suomen osalta siitä mikä on ollut määrä eri omaisuusluokissa. Ei valitettavasti kovin pitkiltä aikasarjoilta. Laskin excelissä suhdeluvun (vihreällä ja oikea akseli) kaikkien rahoitusvarojen ja noteerattujen osakkeiden suhteen. Ei tuo tuottojen ennustuksessa ihan metsään ole mennyt tuolla 1995-2011 välillä ainakaan.

Noteeratut osakkeet ei toki huomioi ulkomaalaista omistusta Helsingin pörssissä, mutta toisaalta huomioi suomalaisten omistamat ulkomaalaiset osakkeet. Voidaan ehkä tehdä oletus että nämä kaksi suunnilleen kumoavat toisensa. Toisena erona tuohon Livermoren indikaattoriin niin tuossa on mukana myös julkishallinnon ja keskuspankin ym. taseet. Tilastokeskukselta saa myös eriteltyä vain yksityisen sektorin joten jos jotakuta kiinnostaa niin voi askarrella kuvaajat siitä:

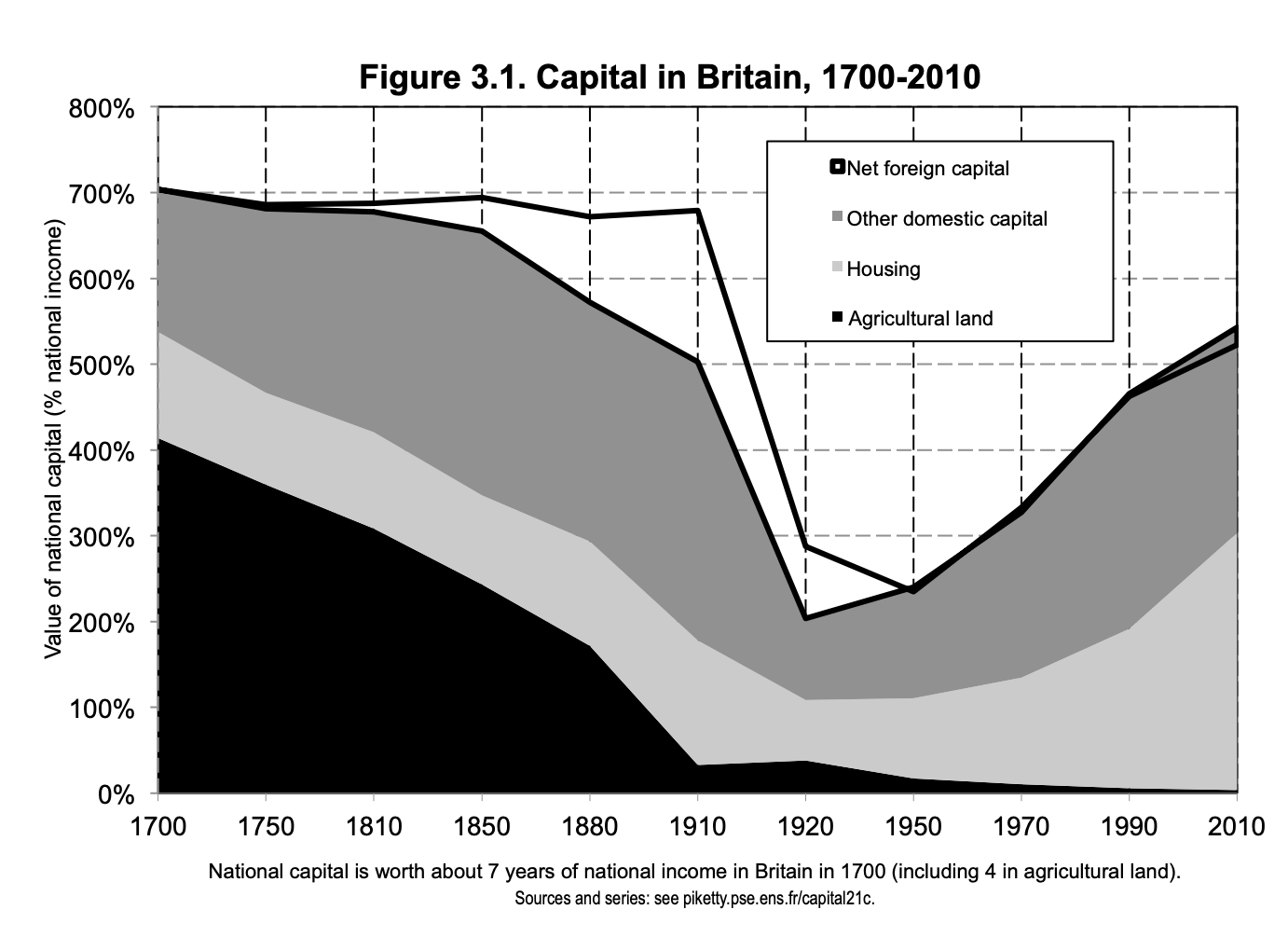

Sen verran tuo malli jättää mielestäni jossittelun varaan, että voihan allokaatio osakkeisiin muuttua eri tasolle rakenteellisesti. Sotien jälkeen osakeallokaatio on pysynyt melko hyvin samalla tasolla (jonka ajalle tuo indikaattorin tarkastelujakso on ovelasti vedetty) antaen kuvaa siitä, että allokaatio eri omaisuusluokkiin pysyisi yli ajan samana. Nostan tähän taas tätä Pikettyä. Tulee luettua liian vähän, mutta onneksi sitten sen minkä lukee muistaa hyvin:

Voisiko tässä inflaation yhteydessä ottaa aamun vartissa esille sen kuinka öljyyn sijoittaminen on saattanut olla tuottoisaa tässä 12kk aikana? Muistan äskettäin vasta videosta kuulleeni kauhistuksekseni, että öljyt hyi hyi - minulle nämä ollleet todella mukavia sijoituksia Jopa tänään luin täältä foorumilta luotettavan jäsenen sanoman odottamani sanan “supersykli” - tätä odotan, mutta 50/60

Nordea julkaisi pari päivää sitten (4.5) seuraavanlaisen tiedotteen. Näkisin että seuraavanlaisia toimenpiteitä alkaa tulemaan myös monelta muultakin instikalta tulevaisuudessa ja yrityksien tulee jatkossa panostaa entistä enemmän vastuullisuuteen:

Nordea Life & Pension asettaa varainhoitajilleen uuden vaatimuksen: niiden on asetettava vuoteen 2024 mennessä 1,5 asteen skenaarion mukaisesti tavoitteeksi nollapäästöt, jotta ne voivat hoitaa varoja Nordea Life & Pensionin lukuun. Tänään julkaistuihin Nordea Life & Pensionin ilmastotavoitteisiin vuodelle 2025 sisältyy myös tavoite vähentää yhtiön sijoitussalkkujen hiili-intensiteettiä vähintään 25 prosenttia vuoden 2024 loppuun mennessä.

Nordea Life & Pensionilla on hoidossaan noin 62 miljardia euroa varallisuutta, ja se on yksi syyskuussa 2019 käynnistetyn YK:n Net-Zero Asset Owner Alliance -aloitteen perustajista. YK:n pääsihteeri António Guterres on kuvaillut tätä paljon tunnustusta saanutta aloitetta yhdeksi kunnianhimoisimmista ja konkreettisimmista ilmastotoimista. Kaikki jäsenyritykset ovat sitoutuneet vähentämään sijoitussalkkujensa nettopäästöt nollaan vuoteen 2050 mennessä. Jäsenyritykset julkaisevat tänä vuonna myös yksilölliset välitavoitteet vuodelle 2025.

”Vastuullisuus on erittäin tärkeää meille ja asiakkaillemme. Varojen omistajana meillä on erinomainen mahdollisuus vaikuttaa siihen, miten niitä hoidetaan. Vaadimme nyt varainhoitajia asettamaan vuoteen 2024 mennessä 1,5 asteen skenaarion mukaisesti tavoitteeksi nollapäästöt. Tämä on edellytys sille, että ne voivat hoitaa varoja Nordea Life & Pensionin asiakkaiden lukuun”, Nordea Life & Pensionin toimitusjohtaja Katja Bergqvist sanoo.

Nordea Life & Pension vähentää myös sijoitussalkkujensa hiili-intensiteettiä vähintään 25 prosenttia vuoden 2020 alun tasosta vuoden 2024 loppuun mennessä. Tämä on jatkoa jo toteutetuille kunnianhimoisille toimille, joilla on viime vuosina vähennetty hiili-intensiteettiä noin 20 prosenttia.

Katsoin mielenkiinnosta tuosta lisätietoa, että ketä tuossa on jo mukana ja kyllä muilla logoilla jo varmasti saa jotain liikkeitä pörsseihin . Toki mahdolliset allokaatio muutokset eivät varmaan nopeasti näy, mutta kyllä tuota vastuullisuus teemaa kannattanee yksityissijoittajankin jollain tasolla alkaa miettimään pitkässä juoksussa

En valitettavasti kiireessä löytänyt enää artikkelia, mutta blummalla oli aiemmin keväällä juttua siitä “ongelmasta”, että ESG-rahastoihin virtaa rahaa kuin roskaa mutta niiden ESG-kriteerejä täyttäviä firmoja on liian vähän.

Tämä on johtanut siihen, että monien vastuullisuusrahastojen kärkisijoitukset ovat… FANGeja! Ne eivät ole edes vastuullisemmasta päästä firmoja, mutta koska niiden markkina-arvot ovat 1-2 biljoonaa dollaria niin ne toimivat “kaatopaikkana” näille rahastoille allokoida rahojaan.

Tämä ilmiä selittänee osin mm. Nesteen, PLUGin ja ylipäätään cleatech-sektorin nousua viime syksystä tämän vuoden alkuun, kun alan rahastoihin paisui ennätysmäärä rahaa.

Sijoittajalle ilmiö näkyy siis montaa kautta:

a) Näille tietyille sektoreille voi kasautua ostopainetta, mikä nostaa kursseja mutta toisaalta altistaa sentimentin heilahteluille kun muodit muuttuvat

b) On hienoa, että sijoittajat ovat heränneet ilmastonmuutoksen kunnolla viime vuosina koska rahalla ja pääomalla on vaikutusvaltaa muuttaa maailmaa ja yritysten toimintatapoja. Firmat, jotka jäävät tämän aallon väärälle puolelle ovat kimurantissa asemassa jos rahoitus tyrehtyy.

c) Runsas kysyntä “vastuullisille” yhtiöille houkuttelee todnäk. paljon vedättäjiä ja onnenonkijoita paikalle.

d) Finanssikuplat, jos sellainen syntyisi ESG:hen, saattavat kiihdyttää innovointia, kun firmat saavat yllinkyllin rahoitusta… Sijoittajille kupla on lopulta vahingollinen mutta ihmiskunnan tulevaisuuden kannalta ei niinkään.

e) Lopulta tästä 2000-luvun “vastuullisuudesta” tulloo samanlainen normi, kuin lain noudattamisesta ja hyvän maun mukaisesta kirjanpidosta. Se ei siis ole enää kilpailutekijä, vaan pitäisi olla itsestäänselvyys.

~90 miljardia käteistä (säästötileillä/pankkitileillä)

~28 miljardia kotimaisissa rahastoissa ja vajaa 4 ulkomaisissa eli vajaa 32 yhteensä

~Suorissa osakkeissa 46 miljardia euroa

~Velkakirjoissa vajaa 2 miljardia euroa.

Tuo tarkoittaisi, että osakkeet ovat ~27 % painossa suomalaisilla keskimäärin, unohtaen asuntovarallisuuden.

Tuo tilastokeskuksen “noteeratut osakkeet” näyttävät hieman vaisulta?

Huom! Suomessa ulkomaalaisten liikkeet merkkaa massiivisesti ja eläkerahastojen samoin, joten meillä tätä voisi katsoa laihana osviittana sentimentistä.

Huom2! Oma virkeystaso alkaa olemaan muusia tuloskaudesta, joten voi olla että tässäkin kommentissa ampuu jokin ohi.

Tänään taas pientä numeronmurskausta. Tuli melkoiset karhupeijaset…

Näillä lähtötiedoilla + samat tiedot kuukausittain kaivettuna:

SP500

EPS 2021

Earning trailing

Earnings Forward

Trailing EPS yield

Forward EPS yield

Inflation

Divident yield

10y bond

LTEG

1.5.2021

4192,7

180,01

153,10

188,17

3,65 %

4,49 %

2,60 %

1,37 %

1,61 %

17,5 %

Näistä johdettuna SP500 tuotto-odotus viimevuosille:

Laskettuna seuraavasti: EPS 2021 * LTEG^5 * PE-odotus (17) * divident yield * inflaatio

Tällä hetkellä näyttäisi n. 6,3% tuotto-odotusta - oletuksella, että tuohon valtavaan 17,5% kasvuun päästään ja että PE olisi 17 viiden vuoden päästä.

Vain pari kertaa ollaan oltu tilanteessa, joissa on ollut huonompi tuotto-odotus.

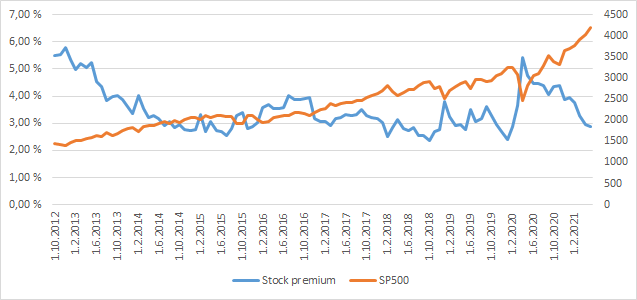

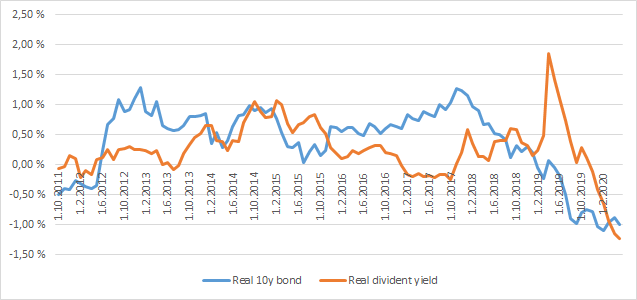

Pari muuta indikaattoria:

Real forward earnings yield pohjissaan, mutta niin myös reaalinen korko

Osakkeiden preemio korkoihin ei kuitenkaan ole mitenkään luokaton.

Osinkotuotoista ei ole edes inflaation vertaa iloa…

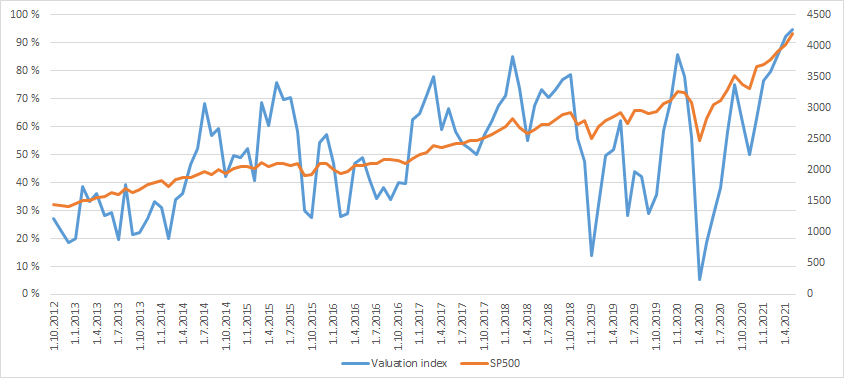

Tein vielä valuaatioindeksin sen mukaan, miten eri indikaattorit asettuvat persintiileihin.

Nämä kaikki tekijät yhdessä huomioituna valuaatio ei tarkastelujaksolla ole ollut näin tapissa…

Gamestop sekoilun ja Archegosin eeppisen uppoamisen jälkeen SEC vihdoin alkaa tarkemmin tutkimaan shorttausta ja equity swappausta. Lisäksi suurennuslasin alla on jenkki-välittäjien appien pelillistäminen sekä tietenkin SPAC sääntöjen kiristykset.

Tietenkin nuo kaikki vievät pitkän ajan jenkkilän byrokratiassa ja ei varmaan kannata ihan hetkeen odotella suurempia mullistuksia tämän osalta. Jos kuitenkin esim. naked shorttaus saataisiin kuriin jollain keinolla, niin rauhoittaisi markkinaa jo kummasti.

Saadaanko vastuullisuudesta koskaan tai mihin vuoteen mennessä yhtä objektiivinen kuin lakien säädöksistä. “Hyvä maku” ei toivottavasti tule koskaan kriteeriksi millekkään, jolla joku osapuoli voi hallita toista osapuolta, poislukien Kardashienien perhe contra fanit…

Inderesin viimeisimmän podin kuunnelleena jäin pohtimaan seuraavaa makrotalouteen liittyvää skenaariota: Mitä jos talouskasvua tapahtuu tulevina vuosina laajasti, mutta kasvava inflaatio lyö kunnolla kynsille, yritysten voitot eivät kasvaisi hyvästä tuloskasvusta huolimatta. Inflaation nousestessa korot nousevat, eli lainarahan hinta nousee. Velkarahasta pitäisi siis maksaa korkeampia korkoja. Ja FED sekä mahdollisesti EKP valtioiden ohella kiristäjävät talouspolitiikkansa. Velat pitää korkoineen maksaa ja niitä aletaan myös perimään.

Mitkä esim. Suomen pörssiyhtiöistä yhtiöistä rokkaavat tästä huolimatta ja mitkä taas saavat eniten kynsilleen?

Varmaankin yksi laajimmista kysymyksistä mitä voi miettiä. Inflaatio/talouskasvu/korot vaikuttavat kaikkiin yhtiöihin enemmän tai vähemmän suoraan ja/tai epäsuorasti.

Korkojen nousu voi vaikuttaa suoraan positiivisesti esim. nordeaan, mutta negatiivisesti vaikka finnairiin tai nohoon, kun pitää uudelleen rahoittaa vanhoja velkoja.

Nesteellä taas on kassa kunnossa, mutta inflaatio alkaa syömään sitä. Tämän lisäksi raaka-aineet kallistuvat eikä sen suurilla asiakkailla ole enää varaa maksaa isoa preemiota uusiutuvasta polttoaineesta, kun tämä PR-raha nykyisin meneekin korkokuluihin (kts. finnair), ja tämän takia nesteen katteet laskevat.

Tieto evryyn iskee palkkainflaatiota, mutta se saakin ison tilauksen “kertaluontaista” IT-uudistusta (ja nykyisin kovaa tuottoa tekevältä) suunnittelevalta nordealta.

Voi toki mennä yhtiöiden kohdalla jotenkin muutoinkin.

Capmannin TJ avasi tuoreessa haastattelussa miten korkojen nousu vaikuttaisi heihin, mikä on ihan sivistävää kuunneltavaa aiheeseen liittyen, vaikka ei itse yhtiö olisikaan seurannassa. Kohdassa 10:42