Joo, hänellä on tuossa mitä TIPSit ennakoi käsittääkseni. :o

ECYssä on siis inflaatiolla korjattu CAPEn tulokset ja sitten reaalikorko on laskettu miinustamalla tämän päivän reaalikorosta 10 vuoden inflaation keskiarvo.

Ehkä heijastaa välitilaa, jossa talous ja tulokset kasvavat, elvytys jatkuu ml infrapaketit, covid-sulut auki. Ja toisaalta inflaatiopelot - elvytyksen vähentäminen, korkojen nousu, nousseet arvostustasot, jne.

Euroopan sektoreista:

Among the factors backing European indexes is the fact they are cheaper than their global peers and are heavy in banks and other cyclical stocks which benefit when the economy looks up.

They are also light on tech and growth stocks for which investors are reluctant to pay hefty premiums amid buoyant economic activity and rising interest rates

US-sektoreista

Shares of banks, energy companies and other economically-sensitive names have surged since breakthroughs in COVID-19 vaccines late last year but remain favorites for 2021 among strategists.

Huomenta! Julkaisin tänään makrokatsauksen, joka avaa keskuspankkien viestintää rautalangasta vääntäen. Kokosin tekstiin myös taulukon, joka saattaa kiinnostaa täälläkin. Kyseessä on EKP:n ja Fedin keskuspankkiirien puheet viimeisen kahden viikon ajalta (eilistä ei mukana). Kuten taulukosta näkyy, heikoiksi ovat jääneet signaalit rahapolitiikan kiristämisen puolesta. Tosin ääni kellossa voi muuttua nopeastikin, mielenkiinnolla siis jäämme seuraamaan uutisvirtaa

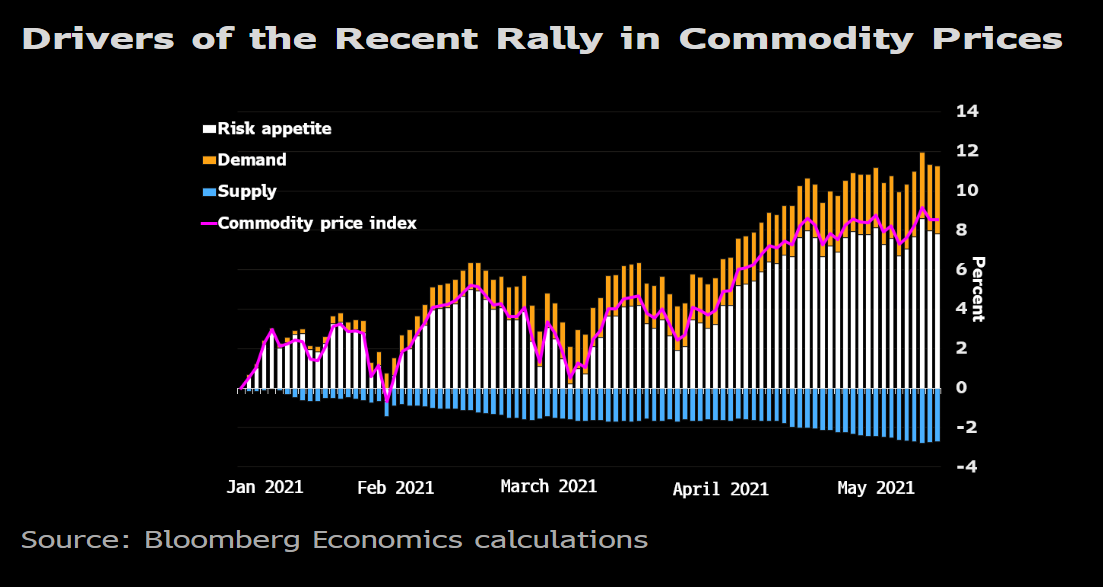

Tämä oli mielenkiintoinen. Blumman laskelmien ja mallin mukaan suurin osa raaka-aineiden hintarallista johtuu sijoittajista, jotka spekuloivat kysynnän voimistumisella. Sen sijaan, että itse kysyntä ajaisi ensisijaisesti hintoja ylöspäin. Toisin sanoen, hintojen antama signaali inflaatiosta on heikompi, kuin ajateltu ja ne(kin) reflektoi lähinnä massiivista elvytystä ja riskinottohalukkuuden paluuta.

Ilmankos Powell on aina niin suu mutrulla inflaation kanssa!

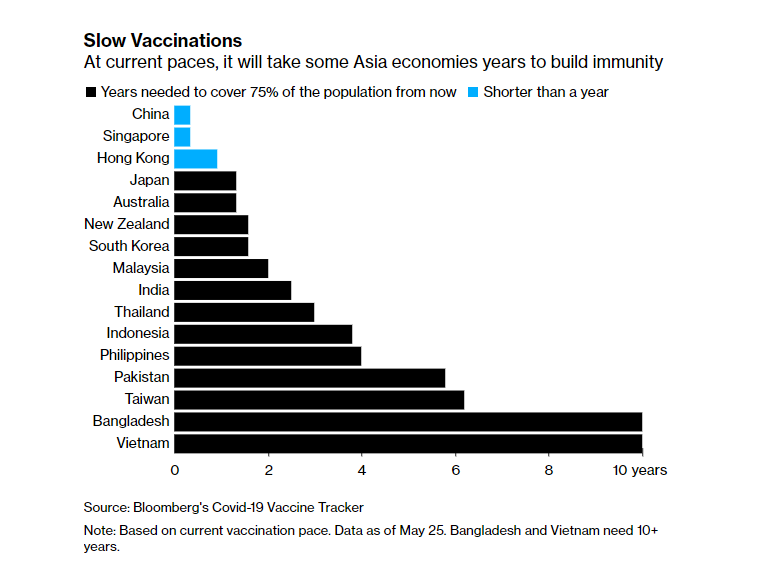

Rokotusohjelmat etenevät monissa maissa nopeasti, mutta erityisesti kehittyvissä talouksissa menee nykytahdilla vuosia saavuttaa immuniteetti. Tämä ei vaikuta välttämättä suoraan pörssiin, mutta yksittäisiin yhtiöihin kylläkin.

Tätä on ollut jo jonkun aikaa mielestäni ilmoilla. Käytännössä vahvistaa jo ennestään omaa käsitystäni siitä mitä yhtenä pointtina avasin omaan karhuiluuni liittyen kupari-innokkuuteen.

Kiinan keskuspankki ilmoitti tänään, että yuanin kurssi saa vahvistua vapaasti suhteessa dollariin mikä on poikkeuksellista. USA:n massiivinen tunti suhteessa vientiin lisää oman osansa inflaatiota kasvattaviin tekijöihin. Veikkaan että FED joutuu reagoimaan jo tämän kesän aikana.

Hyvä katsaus Juhalta (@Juha_Kinnunen), kuten aina. Pari kyssäriä alla.

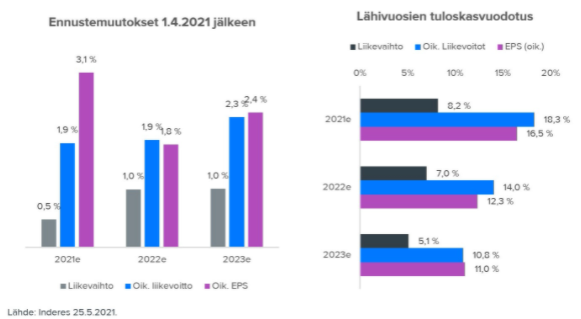

Tuloskasvunäkymät todella kovat:

Ovatko 2021 tulostasot jo ylittäneet 2019 luvut?

Koska viimeksi Helsingissä näin voimakas tuloskasvutahti?

Koska viimeksi olette nostaneet ennusteitanne näin voimakasta tahtia ja ovatko ennusteet silloin toteutuneet / olleet linjassa toteutuneiden kanssa?

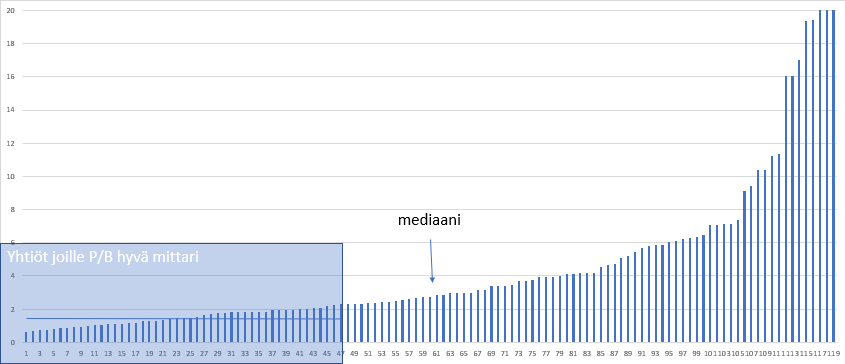

P/B

“Myös perinteinen P/B-luku on historiallisen korkealla noin 2,5x -tasolla. 2000-luvun mediaanitaso on noin 1,8x eli tällä mittarilla arvostustaso on venytetty merkittävästi. Vaikka P/B-luvun käyttökelpoisuus on hyvin kyseenalainen monissa yhtiöissä, isossa kuvassa se toimii edelleen riskimittarina. Pörssiyhtiöiden hiljalleen muuntautuessa kohti aineetonta omaisuutta ja osaamista, P/B-luvun olisi perusteltua nousta ajan myötä.”

Olisiko järkevää eritellä yritykset, joille P/B on relevantti arvostusmittari? Silloin P/Bn muutosten seurannasta saisi enemmän irti? Tuntuu, että suurin osa listautuvista yrityksistä on luonteeltaan sellainen, jolle P/B ei ole relevantein mittari (aineetonta omaisuus ja osaaminen). Täten on todennäköistä, että se mediaaniyritys ei enää ole sopiva P/B katsantaan.

Alla havainnollistus:

Onko missään tehty analyysiä siitä, miten korona-ajan sijoitusbuumi ja maailman avautuminen vaikuttaa lähiaikoina pörssien kehitykseen. Esim. Omassa seurannassa on monia yhtiöitä, joilta on tullut hyvä osari, hyviä uutisia ja esim tavoitehintoja on rukattu ylöspäin, mutta hetken pompun jälkeen kurssi hiipuu vähäiseen vaihtoon. Yksityistileillä kerrotaan olevan ennätysmäärä rahaa, osa säästöistä on myös sijoituksissa. Kun ennustetut koronan vapautumisen kulutusjuhlat alkavat, se parantaa tilanteesta hyötyvien yhtiöiden asemaa, mutta puretaanko samalla sijoituksista rahaa ulos niin, että se näkyy vaikkapa kesällä kunnon ostomonttuna?

Jaah koko tämä ketju on käytännössä tuon pohtimista. Kannattanee lähteä pläräämään ketjua kronologisesti taakse päin.

Koronasta ”vapautuminen” on varmaan (koskaan ei voi varmaksi tietää) jo hinnoissa ollut pitkän aikaa, nyt katsotaan mihin asti elvytys lentää ja sijoittajat ovat vaihdelleet pelimerkkejään sen mukaisesti.

Monia loistofirmoja hinnoitellaan korkeilla kertoimilla, minkä takia on normaalia että niiden kurssit eivät aina nouse vaikka tulokset kasvaisi.

Uskon itse puolivakavasti kieli poskella ns. terassi kaljat -skenaarioon jossa varsinkin yksityissijoittajien temmellyskentät eli pienyhtiöiden kurssit voi vähän kärsiä, kun ylimääräistä rahaa ei enää jääkään sukan varteen sijoittamiseen terassien/talouden avautuessa. Isoja heiluttaa ihan eri pelurit.

Varmasti juurikin näin, tällainen harrastelijasijoittaja ei vain ehdi ihan koko aikaa lukemaan näitä kaikkia nyansseja, niin ennemmin kysäisee yksinkertaistettuna isoa kuvaa. Jäin miettimään sitä, kummalla tulee olemaan suurempi paino, talouden piristymisellä vai pääomien siirtymisellä kulutukseen. Raaka-aineet ja korot ovat oma lukunsa, mutta niidenkin takana on kulutuksen ja kysynnän lisääntyminen. No mutta jatketaan lukemista

No mutta S&P 500 -ttm-tuloksethan ovat jo lähellä ath ja ttm-voittomarginaalit kymmeniä prosentteja kovemmat kuin mitä vielä 15 vuotta sitten olisi pidetty tosi hyvinä.

Joo on kyllä tosi mielenkiintoinen. Ja koska OMXH on toimialapainoiltaan niin tosi syklinen, dramaattiset vaikutukset sillä jos raaka-ainespekulateilla ahneus vaihtuu pelkoon.

Moi @Porssi-Petteri, ohessa hätäiset vastaukset kysymyksiisi!

Yleisenä huomiona kaikki ao. datapisteisiin totean sen, että aikasarjoja heikentää meidän seurannan kasvu koko ajanjaksolla. Dataan on aina otettu kaikki seurannassa olevat yhtiöt, joten luvut eivät ole varsinaisesti vertailukelpoisia. Ja tietenkin pörssissäkin yhtiömäärät (ja laadut) vaihtelevat ajan myötä.

Keskimäärin ovat kyllä ylittämässä. Q1’21-tulokset olivat jo pääosin parempi kuin Q1’19 ja loppuvuodelle odotukset ovat myös kovia. Tietysti yhtiökohtaiset erot ovat suuria eikä minulla tässä ole heittää tilastoja, mutta mediaanit ovat kyllä korkeammalla.

En osaa sanoa, ei ole ollut Inderesin aikana näin voimakasta tuloskasvuvauhtia. Nämä Q1 ja Q2 lukemat tulevat tietysti olemaan täysin poikkeuksellisia, mutta siis vuositasollakin tuo odotettu +18 % (operatiivinen tulos) olisi korkein “Inderesin mittaamassa historiassa”. Joillakin neljänneksillä päästy kyllä yli 15 %:n, mutta vuositasolla sitä korkeampaa ei olla kyllä saatu.

Tästä minulla ei valitettavasti suoranaista aikasarjaa ole. Väittäisin kuitenkin, että ennusteet kokonaisuudessaan heijastelee yleensä aika hyvin talouden vetoa ja niiden virhemarginaali on yleensä ollut siedettävä. Pahasti ennusteiden nostot voi mennä pieleen silloin, kun talouskasvu jääkin väliaikaiseksi ja hidastuukin nopeasti. Muistaakseni esimerkiksi vuonna 2018 alkuvuosi oli vahva ja ennusteita nostettiin, mutta suunta kääntyi jo loppuvuotta kohti. Ei ole mitenkään poissuljettu tuokaan skenaario. Makron ennustaminen on hankalaa, ja kyllä se vaan yhtiöihin heijastuu, halusi tai ei. Nyt elämme vielä makromaailmassa hyvin poikkeuksellista jaksoa, joten en yllättyisi, vaikka tulisi suuriakin poikkeamia.

Tuo on hyvä pointti ja kuvastaa mediaaniin liittyvää hankaluutta. Allekirjoitan kyllä kritiikkisi. Mutta jos ajatellaan, että Helsingin pörssi kuvastaisi Oy Suomi Ab:n tuloskehitystä, niin ei sen suorituskyky ole oleellisesti muuttunut kuitenkaan viimeisen vuosikymmenen aikana. Siis keskimääräinen pääoman tuotto-% ei ole oleellisesti parantunut, vaan heilunut noissa sykleissä mukana. Jos se paranisi järjestelmällisesti niin hyväksyttävä P/B-lukukin tietysti nousisi. Yhtiötasolla tuo sopii pääomaintensiivisiin yhtiöihin, joilla ei ole selkeää kilpailuetua (eli rajallinen pääoman tuotto korkeampien tasojen tuodessa kilpailevia investointeja). Ehkä hyvä kuitenkin ymmärtää, että lopulta puhutaan P/E-luvusta, joka esitetään vaan eri tavalla muotoiltuna.

Mielestäni on usein helpompi miettiä pitkän aikavälin trendejä, kun mennään kestävän pääoman tuoton (ROE-%) kautta, koska silloin ei hämäänny väliaikaisista huipuista tai pudotuksista. Tulostasossa vastaavaa ankkuria ei oikein ole, vaikka toki voi piirtää pitkän aikavälin käyriä vaikkapa osakekohtaisesta tuloksesta. Sama tässä P/B-luvussa, ja lisäksi sillä voi saada myös kiinni ennusteiden korkeaa tasoa.

Eli tässä haetaan vähän erilaista kulmaa arvostuskuvaan. Minä olen monestikin sivunnut aihetta, mutta jälleen oli vaikeuksia löytää vanhoja horinoita. Mutta löysin tämmöisen yhden vanhan tekstin, missä kerrotaan myös suhtautumisestani P/B-lukuun:

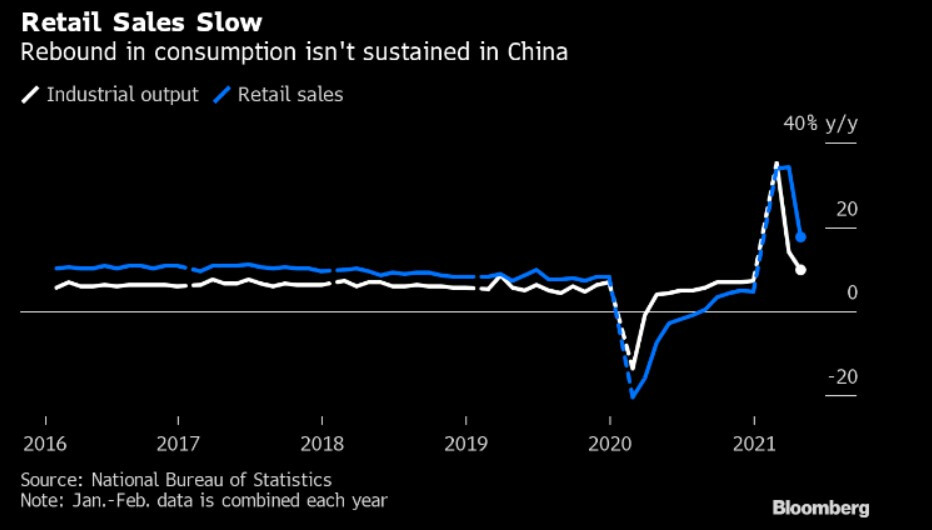

Onko tässä muualla maailmassa käymässä samoin kuin kiinassa että kuluttajakysyntä kiihtyy aluksi kun covid alkaa helpottamaan, sitten lopulta niinkuin nyt @Marianne_Palmu kertoo kuluttajakysyntä hiipuu?

Onko kyse ettei palata vanhaan kuluttajakäyttäytymisessä vai onko se vain varovaisuutta?

Tämä on hyvä kysymys. Ainakin toistaiseksi kuluttajakysynnän heikko kehitys voidaan laittaa epävarmuuden piikkiin, kuten makrokommentista poimitusta kuvastakin voi päätellä (ks. alla). Kuluttajakysyntää heijastelevat vähittäismyyntiluvut näyttävät pandemian tuoman loven sektorille. Vertailin äsken 2021 huhtikuun myyntilukuja kahden vuoden takaiseen, ja siihen nähden kasvua oli 8,4 % nykyhinnoin. Tämä on tyypillisesti normaali kasvuvauhti vuodentakaisesta ja nyt siihen kului kaksi vuotta, eli koronapandemia rokotti myyntiä reilusti. Pysyvämpiäkin muutoksia kuluttajakäyttäytymisessä (suhtautuminen matkustamiseen ja vapaa-ajan käyttö) voidaan nähdä, mutta ne ilmenevät pidemmällä aikajänteellä.

Inflaatiosta puhuttaessa voidaan puhua odotettavasta (expected) ja odottamattomasta (unexpected) inflaatiosta.

Kiinnostaisi tietää experttien mielipiteet/ajatukset, että mitä voitaisiin nykyisessä ympäristössä pitää odottamattomana inflaationa ja mikä sen voisi aiheuttaa?

Onko kaikki jo “priced in”, kun kaikki tietävät rahan printtaamisen määrän ja hysteerisimmät puhuvat +20% inflaatiosta?

Toimiiko tämä kaava samalla tapaa kuin pörssiromahdukset, että kun kaikki sitä odottavat ja puhuvat niin sitä todennäköisesti ei tule?

EDIT:

Tuon viimeisen kysymyksen voi varmaan sivuuttaa. Vernerin Vartissa tuota taidettiinkin jo käsitellä, että mitä enemmän inflaatiosta puhutaan, niin sitä enemmän se sitä ruokkii kun esim. valmistajat siihen varautuvat ja siirtävät odotuksensa hintoihin… Jos muistan oikein.

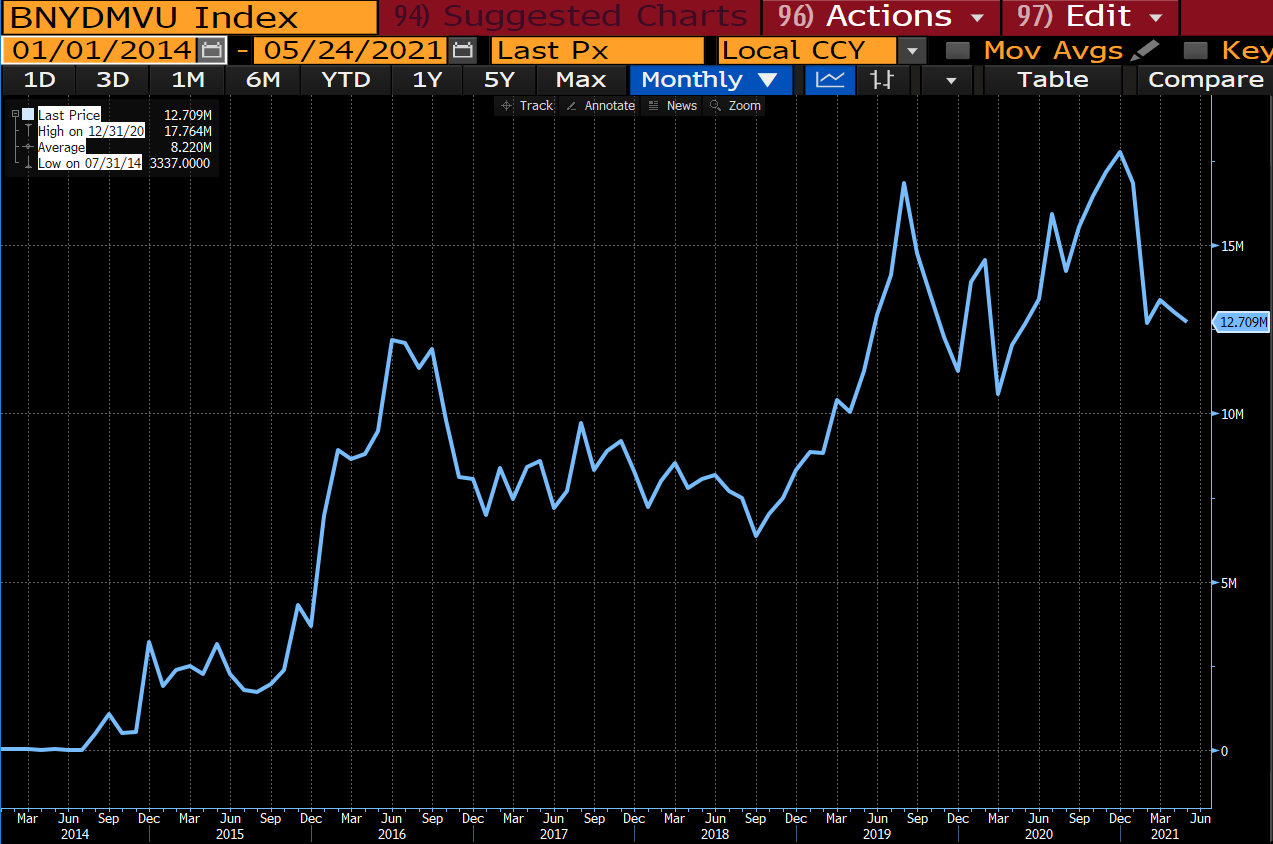

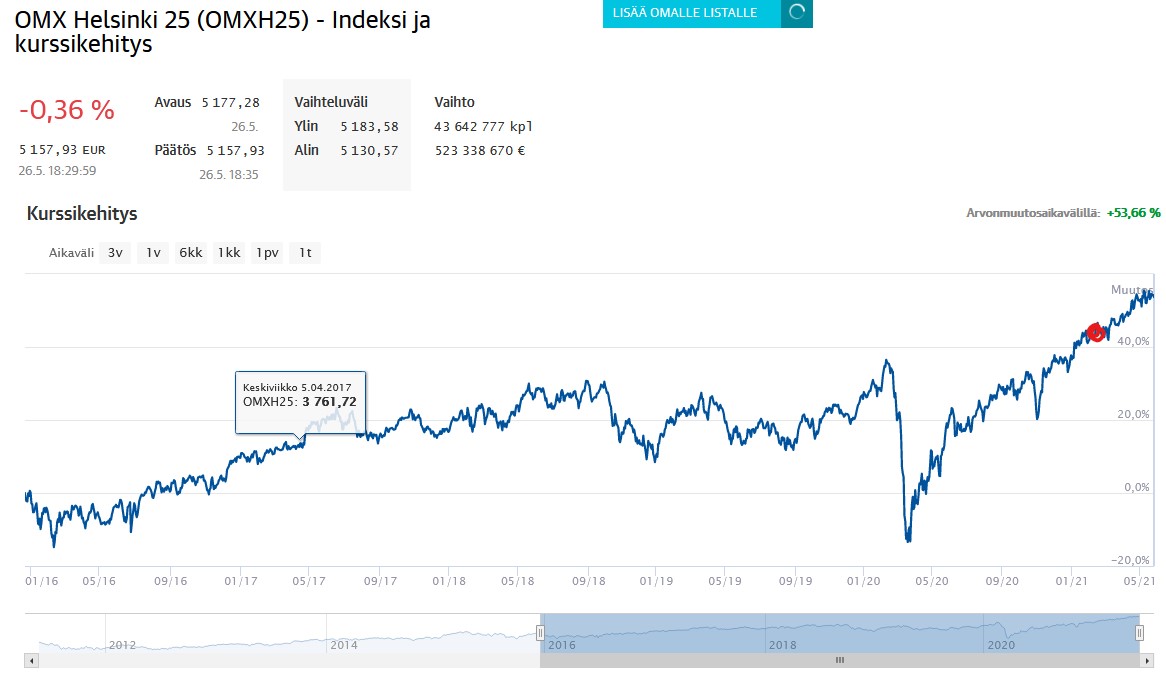

Ajoituksesta tuli tosiaan mieleen, että minun varmaan kannattaa vetäytyä markkinoilta koska koko sijoittamiseni alkoi oheisen kuvan punakynän esittämässä kohdassa. Osakkeet ja rahastot käteiseksi, käteiset pankkitilille inflaation syötäväksi ja kädet ristiin, että vuonna 2022 kurssit olisivat halvemmat.