Laitan tähän perään vielä graafispämmin Vartista. Videolla taisi olla kutakuinkin 20 kuvaajaa vaihteeksi joten laitan vain muutaman tähän ketjuun. ![]()

Kuten täällä on osuvasti todettu, selittynee Yhdysvaltain pörssin maireampi arvostus osin sillä yksinkertaisella seikalla että siellä tulokset kasvaa toisin kuin muualla. ![]()

Tässä 12kk eteenpäin katsova EPS-ennuste SP500:lle tuloskauden jälkeen. Tulokset ovat karkeasti triplanneet finanssikriisin pohjista ja tuplanneet finanssikriisiä edeltäneeltä tasolla. Indeksi on vastaavasti 7-kertaistunut pohjista tai kolminkertaistunut finanssikriisiä edeltäneistä huipuista (jotka ovat myös samat huiput kuin it-kuplassa. Onko 3x paljon 20 vuodessa? ![]() ).

).

Sen sijaan Eurooppa… Mmmh en sano mitään.

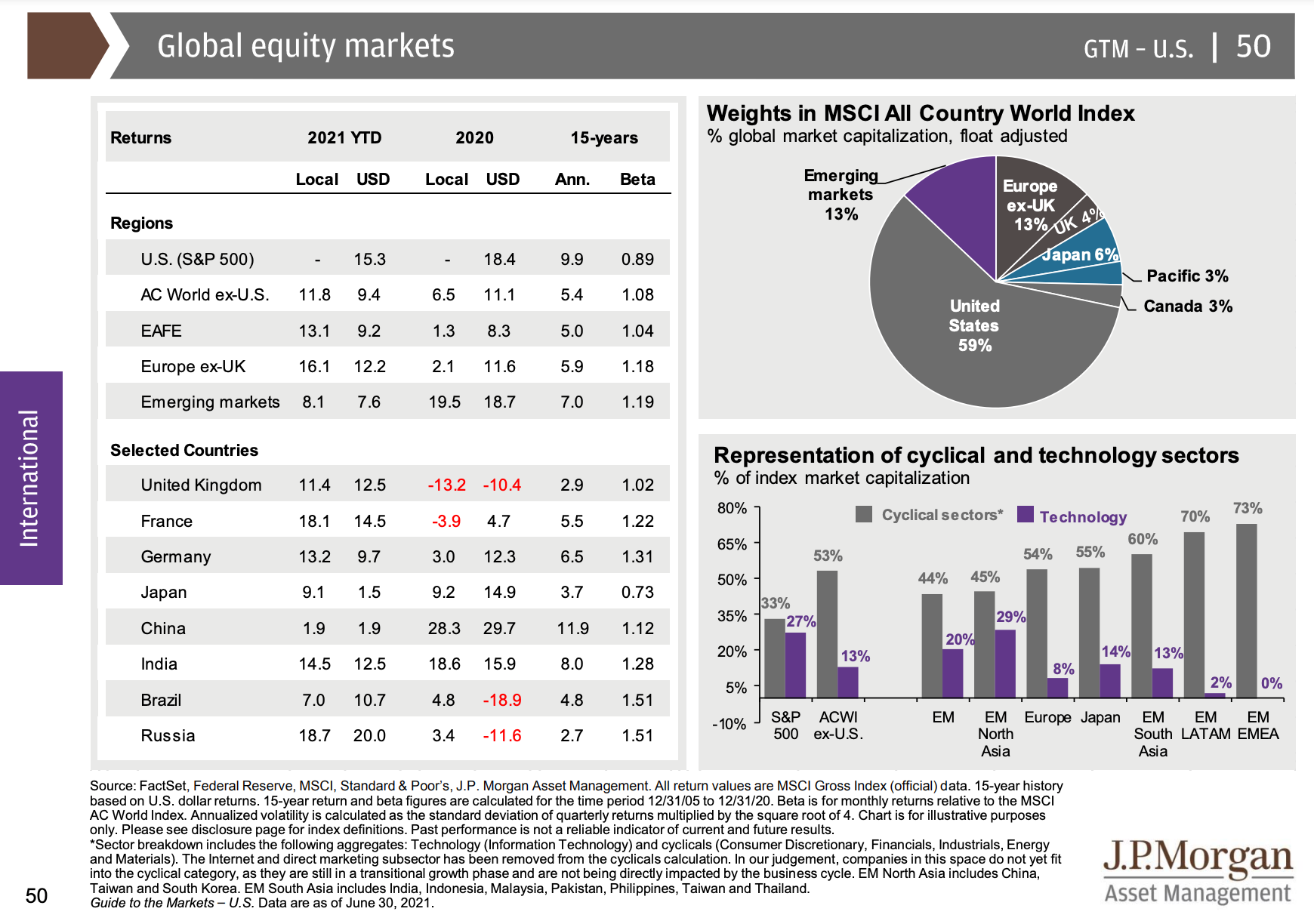

Tämä kuva on J.P. Morganin Guide to the Markets powerpoint-myrskystä. Siinä on 80 kuvaajaa ja suosittelen ehdottomasti pläräämään läpi. Tässä linkki.

Joka tapauksessa, maailman pörssi-indeksi alkaa olemaan käytännössä USA-indeksi. Mielenkiintoista myös on, että siellä teknojen paino on jo 27 %. Euroopassa 8 %. Meillä on Euroopassa käytännössä Spotify, Qt ja Ruotsin teknoputiikit. Yli 50 % painosta on mörnivissä syklisissä firmoissa. Uujee.

Tästä tykännee @musa_2 ja @Juippi. Ei täysin luotettava, mutta korkeammat arvostuskertoimet kielivät heikommista tuotoista lähivuosina tosin hajontaa on.

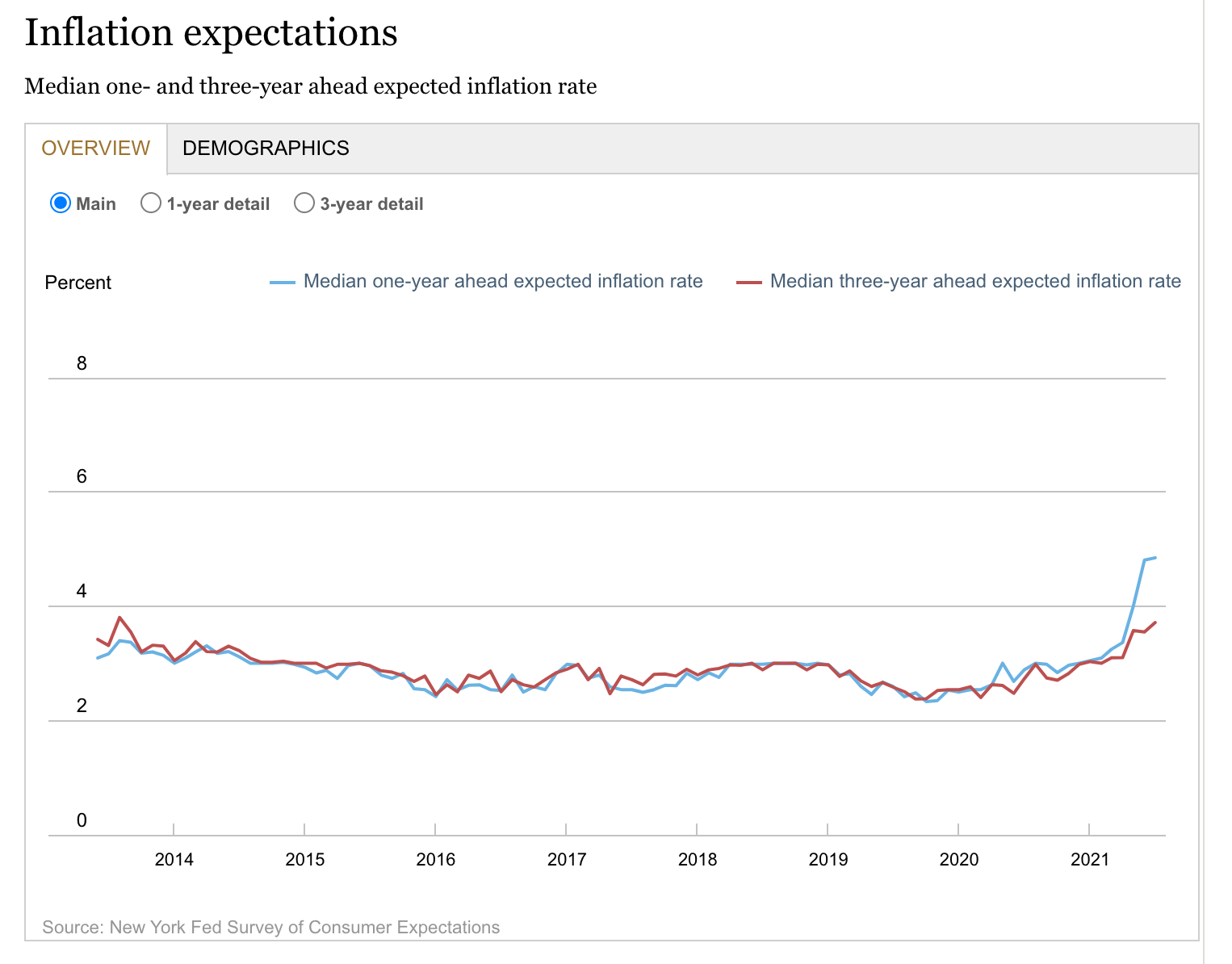

Inflaatioon liittyen. Eiliset luvuthan oli rohkaisevia, kun kasvu inflaatiossa näyttää rauhoittuvan. Toisaalta kuluttajien odotukset paisuvat edelleen. Nämä odotukset saattavat materialisoitua todellisuudeksi.

Lisäys! Meistä varmaan kaikki sijoittaa lähinnä osakkeisiin/osakerahastoihin (ehkä joillain on asuntoja ja säästötilejä yms. korkorahastoja myös). Tällöin voi olla vaikea nähdä ahdinkoa naapurin pihalla, eli korkomarkkinalla. Valtionvelkakirjojen negatiiviset korot on jo tuttua kauraa, mutta myös osa roskalainoista alkaa treidata Euroopassa negatiivisin koroin. Mm. sellainen arvonluoja kuin ArcelorMittalin velka on jo negatiivisella korolla varustettua.

“High yield” on korkeakorkoista enää nimeksi:

Tästä voi miettiä mm. seuraavia asioita:

-Korot on kuplassa ja kaikki on pilalla ![]()

-Korot reflektoi ihan oikein matalaa talouskasvua, rahapolitiikkaa sekä “liikasäästöjä” ![]()

-Jos yllä olevan argumentin nielee, korot ei olekaan kuplassa ja on hyvä kysyä, miksi osakkeista saa edelleen 3-5 % tulostuottoa kun koroista ei saa mitään? ![]()