P/S, tai EV/Sales (EV eli yritysarvo huomioi nettokassan, tai nettovelat), on itseasiassa monista arvostusmittareista parhaasta päästä etenkin teknofirmoilla. Miksi ei koko markkinaakin voisi sen kautta katsoa, mutta ottaen huomioon että marginaalit ovat keskimäärin mitä ovat tuo ilmaisee vaan toisella tavalla sen, mitä muutkin mittarit: nyt on historiallisesti katsoen hyvin kallista.

EV/Sales on “uusi price to book”, kuten Saas-podissa juuri todettiin.

Tietysti jos kovakatteisten ja skaalautuvien softavekkulien rooli nousee pörssissä niin miksi koko pörssin P/S ei voisi ajan myötä hieman nousta. Näin siis jenkeissä.

Esimerkiksi Helsingin pörssin yhtiömassa ei ole niin dramaattisesti muuttunut, etteikö koko pörssin tasolla jopa ihan P/B luku olisi toimiva mittari hihasääntönä indikoimaan arvostusta.

Aina on paikallaan muistuttaa, että kaikki nämä multippelit ovat vain hihasta temmattuja sääntöjä. Diskontatut kassavirrathan on se juttu. ;D

Emma ja Marianne tekevät katsauksen valuuttojen maailmaan. Kesto on alle viisi minuuttia, niin jokainen varmasti ehtii katsomaan tämän pätkän ja jokaisen kannattaa katsoa tämä.

"Valuuttamarkkinan kolmas neljännes oli elpyvän talouden, kasvavien inflaatiopaineiden ja sitä kautta korko-odotusten viitoittama. Ekonomisti Marianne Palmu kommentoi.

"

-Videon aiheet- 00:00 Aloitus 00:05 Miten kolmas neljännes meni valuutoilla? 01:36 Miltä tuleva vuosi näyttää valuuttamarkkinalla? 02:38 Miksi valuuttamarkkina on tärkeä sijoittajalle?

Ja sitten vielä luette tämä hyvän paketin päälle, aika menee vain muutama minuutti.

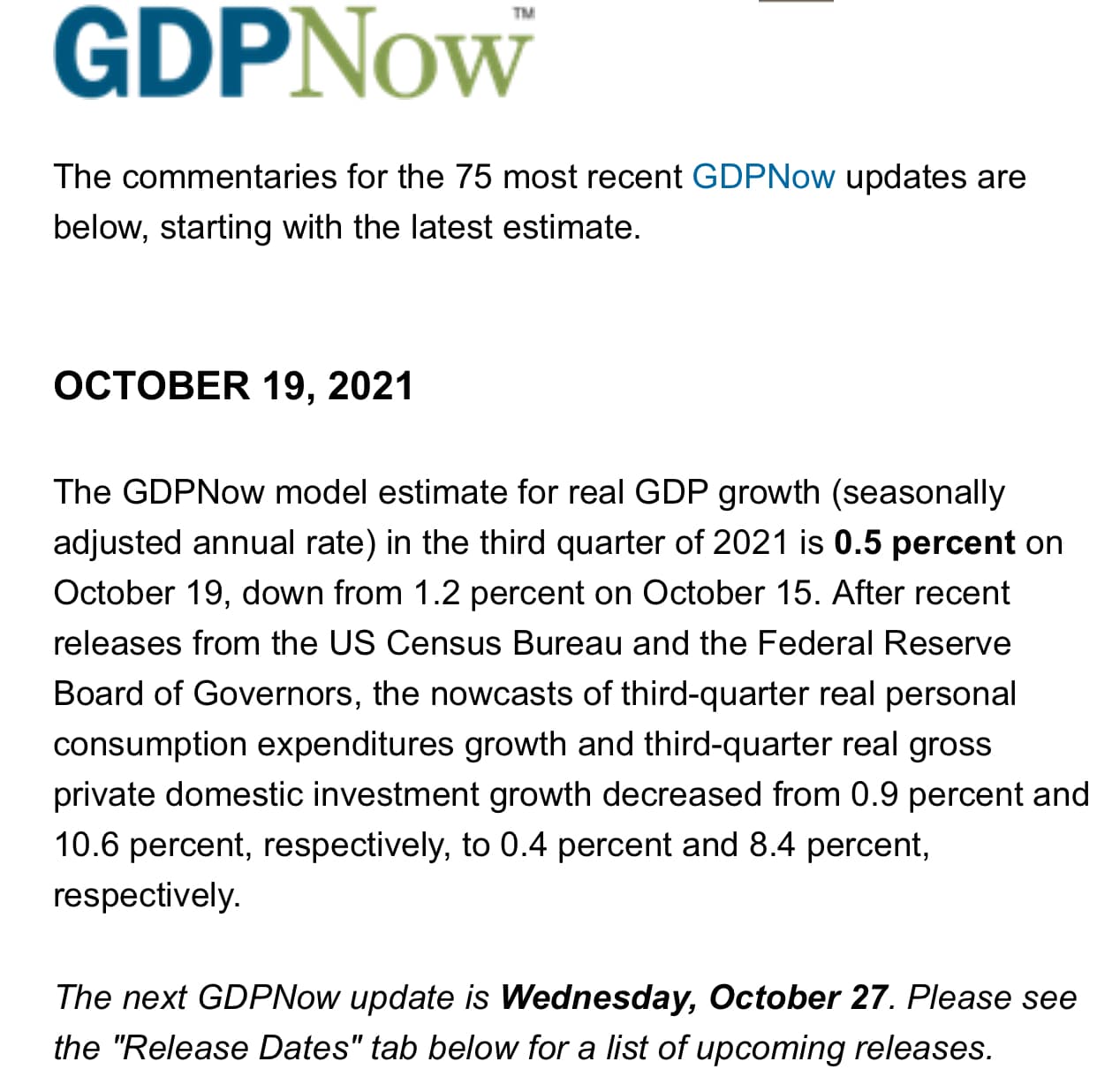

Hmh, toisaalta luulisi sitten näkevän nyt tulosjulkkareita pitävillä firmoilla negatiivisia kommentteja toimintaympäristöstä. Tuohan on vain malli muiden joukossa…

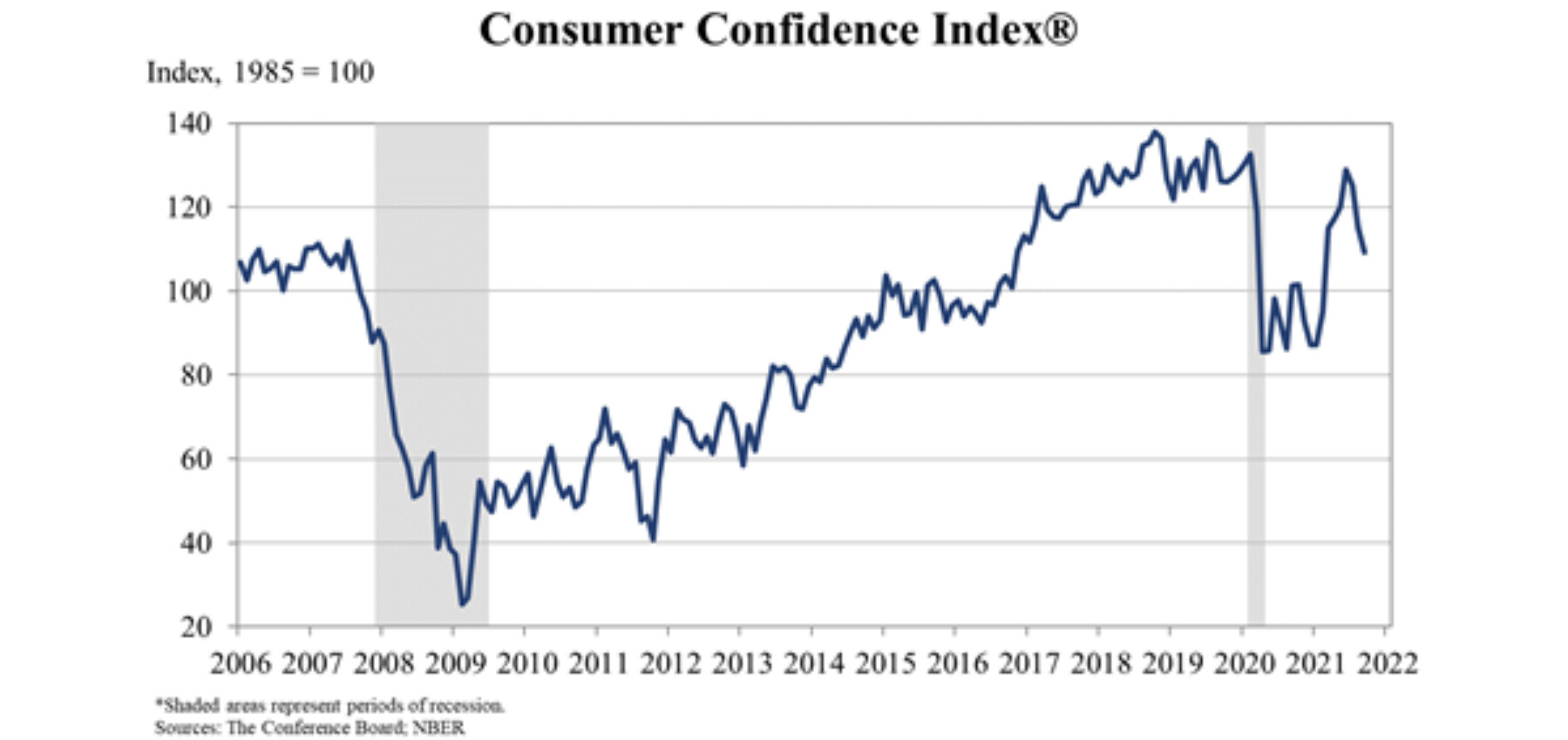

Aiemmin syyskuussa julkaistu kuluttajaluottamusindeksihän dyykkasi myös rajusti:

Käsittääkseni kaiken maailman komponenttipulien takia tämän vuoden kasvuennusteita on yleisesti ottaen jo laskettu mutta odotukset ensi vuodelle ovat sen sijaan kasvussa.

Useaan otteeseen näitä aina hieman eri näkökulmasta tullut pohdittua.

Mutta yksi näkökulma jota en ole maininnut on tämä:

p/s ja ev/s kannustavat itse kutakin miettimään itse kun taas forward-p/e ja seuraavan vuoden p/e antavat petollisen täsmällisyyden vaikutelman.

P/s ja ev/s: Kukin miettii erilaisia mahdollisia yhdistelmiä p/e:itä ja marginaaleja. Ovatko nämä realistisia? Ovatko mahdollisuudet ja riskit symmetrisiä vai pitääkö kaiken mennä äärimmäisen optimistisen skenaarion mukaan jotta tää ei kosahda?

P/e: Hei onpa kiva kun joku ammattilainen on pureskellut kaiken valmiiksi ja kertoo sentin tarkkuudella mikä EPS tulee ensi vuodelta (tai ehkä paitsi ensi vuodelta myös monelta seuraavaltakin vuodelta).

Tämä on hyvin sanottu, joskin itse muotoilisin, että diskontatut kassavirrat on se ainoa yritysten välillä vertailukelpoinen arvostusperuste.

Onko sijoittaja, joka arvioi osakkeensa perustuen tuleviin kassavirtoihin muuten arvo, vai kasvusijoittaja? Vai ei kumpikaan ja puhutaanko fundasijoittajasta? Esim. Sven Carlin kutsuu itseään arvosijoittajaksi, mutta ostaa paljon ns. kasvuosakkeita. Samoin Inderes tekee erittäin paljon funda-analyysia, mutta omistaa paljon kasvua. Eteenpäin katsova arvosijoittaja?

Menee vähän ohi ketjun aihee… Mutta. Fundamenttisijoittaminen viittaa lähinnä siihen, että sijoittaja sijoittaa yhtiöihin niiden fundamenttien (liiketoiminta, kassavirrat, arvostus yms.) perusteella. Ei esimerkiksi teknisen analyysin perusteella, joka taas perustuu menneiden kurssiliikkeiden yms. mittarien tulkitsemiseen eikä taas katso itse alla olevaa bisnestä.

Eihän edes arvosijoittajien “isä” Benjamin Graham puhunut arvosijoittamisesta, vaan “enterpising investors”, “yritteliäs sijoittaja” joka viittasi juuri fundamenttien tutkimiseen.

Inderes tekee nimenomaan fundamenttianalyysia eli filosofian ytimessä on usko, ettei yhtiöistä kannata maksaa enempää, kuin niiden arvioidut tulevaisuuden kassavirrat. Tämä logiikka pätee kaikkiin yhtiöihin Sammosta Qt:seen.

Fundamenttisijoittaja voi siis sijoittaa arvoon, kasvuun ja kaikkeen siltä väliltä.

Tottakai, monet sijoittajat käyttävät monia tyylejä samaan aikaan.

Toisaalta monet sijoittajat eivät tarkkaan ajateltuna menisi kumpaakaan lokeroon, vaan sijoittavat enemmän mututuntumalla ja yksinkertaisiin multippleihin nojaten (“hyvä osinko, siis hyvä sijoitus!”).

Taas populistinen otsikointi, koska tuon kirjoituksen aikaan vasta murto-osa yrityksistä oli konffapuhelunsa pitänyt, mutta kuitenkin ehkä jotain osviittaa negatiivisista kommenteista tämä antaa:

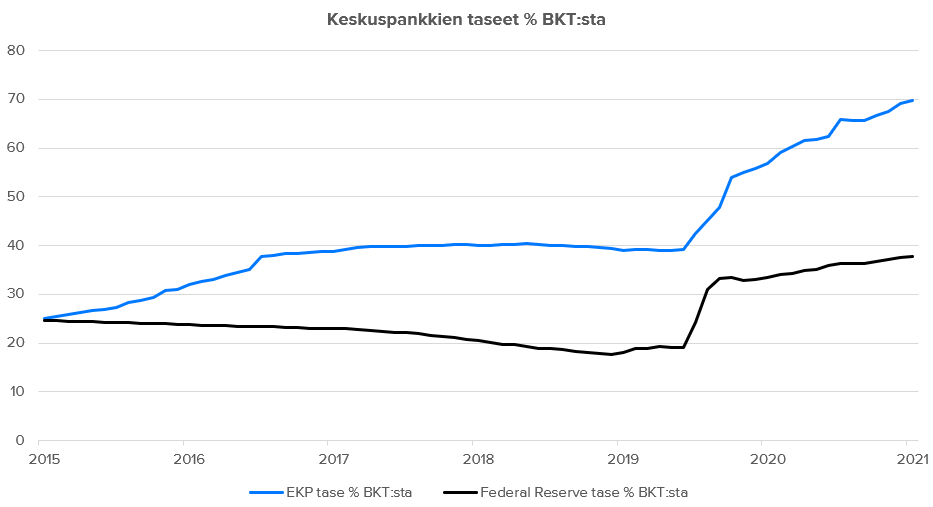

Huomenta! Tänään makrokatsauksessa on tarjolla nippelitietoa keskuspankeista, eli jos kaipaatte kysymyksiä kaveriporukan tietovisaan, niin sieltä lukemaan johtokuntien koulutustaustoista tai inflaatio-sanan esiintyvyydestä Keskuspankkien tase/BKT-suhdetta on täälläkin aika ajoin käsitelty, mutta tässä päivitetty käppyrä Bloombergilta. Euroalueella se hipoo jo 70 %:ia eli taseeseen mahtuisi pari Saksan taloutta.

Vielä aamun lukuja: Saksan tuottajahinnat kuumenivat edelleen syyskuussa. Vuodentakaisesta +14,2 % ja kuukausitasollakin +2,3 %, yli odotusten. Nämä ovat kovimpia lukuja Refinitivin käppyröistä saatavista tiedoista (EDIT: tiedotteesta käy ilmi, että korkein luku sitten vuoden 1974). Nyt testataan, miten yritykset saavat siirrettyä näitä hintoihinsa.

Tässä tuon uutisen takana oleva akateeminen paperi:

Hieman ristiriitainen tuntuu olevan näiden akateemikkojen päätelmä.

As we have shown, ordinarily when recession is coming, we would expect to see an increase in the

unemployment rate – our rule of thumb is a 0.3 percentage point upturn in consecutive months –

and declining employment. This is not what is happening. On the other hand, there are clear

downward movements in consumer expectations in the last six months which, according to our

rules of thumb regarding 10-point declines, would suggest the economy in the United States is

entering recession now (Autumn 2021) - even though employment and wage growth figures

suggest otherwise.

Eli vaikka palkka- ja työllisyysluvut kertovat muuta niin silti uskovat USAn valuneen tai valuvan nyt syksyllä taantumaan. Luettuani hieman huolimattomasti tuon paperin jäi kuva tuon väitteen pohjautuvan pääasiassa kuluttajaluottamus indekseihin jotka ovat tulleet nyt kolinalla alas. Kyseiset akateemikot muistavat kyllä mainita, että nyt mennään yleistä konsensusta vastakarvaan ja aika kertoo olivatko oikeassa:

This is a bold call of course, and not consistent with consensus and only time will tell if we are right. However, equivalent falls in these data in 2007 were an early indicator of recession, missed at the time by policymakers and economists. There is a possibility of course, that these data are giving a false steer. However, missing the declines in these variables in 2007, as most policymakers and economists did, proved fatal. It is our hope such mistakes will not be repeated this time around. They missed it last time, hopefully they won’t miss it this time. These qualitative data trends need to be taken seriously.

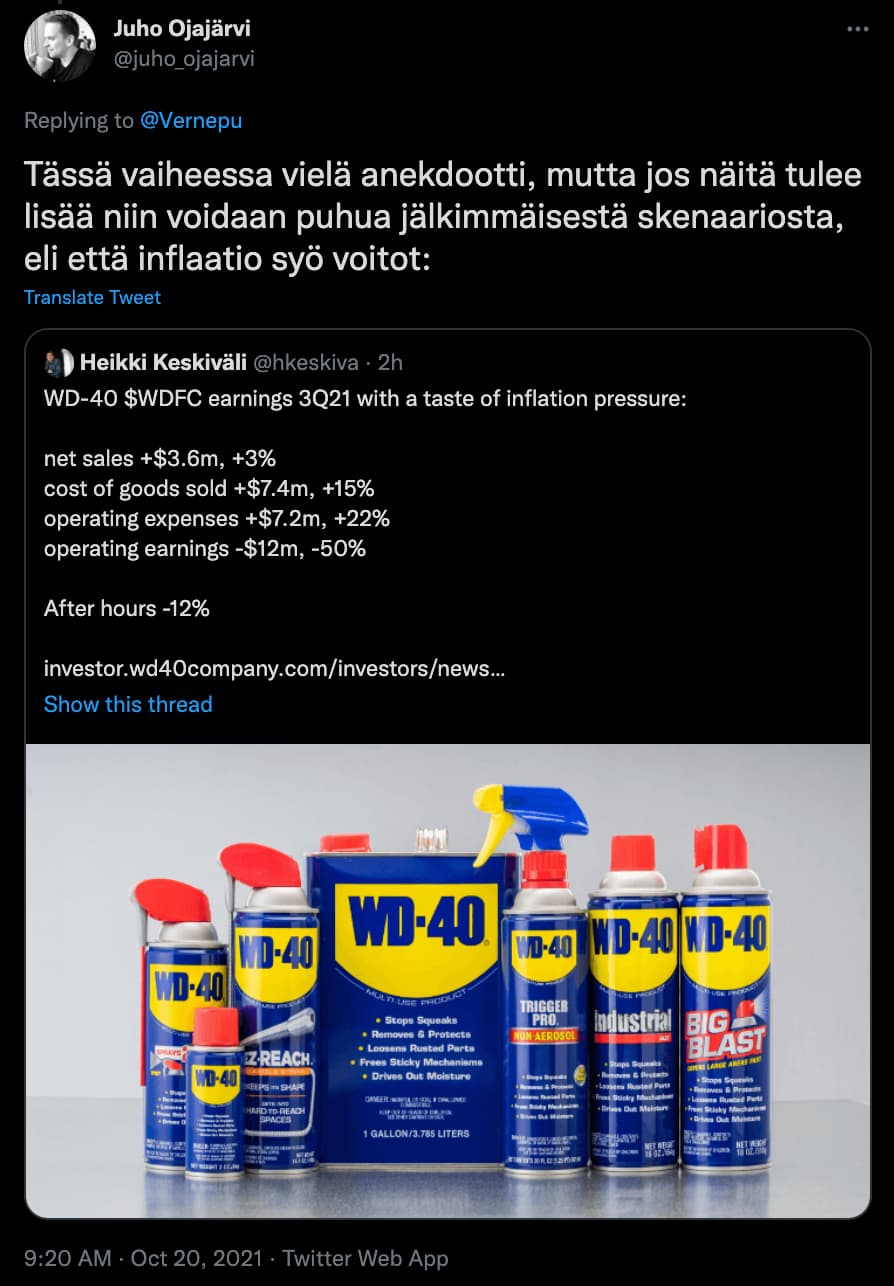

Tvitterissä Juho Ojajärvi ystävällisesti linkkasi tämän Heikki Keskivälin tviitin, mikä kuvaa hyvin inflaation nakertavaa voimaa jos yhtiö ei saa siirrettyä paisuvia kuluja hintoihin.

Aika raju esimerkki, mutta toisaalta alleviivaa esim Harvia ketjussa joskus kyselemääni kannattavuuden kehityksen tulevaisuutta. Nyt on pöhinä päällä ja kaikki tuntuu odottavan että tehdään ainakin hyvä tovi historiaan peilaten jäätävän kannattavaa bisnestä yhden jos toisenkin yrityksen toimesta. Väkisinkin herää kysymys kuinka kestävällä pohjalla nuo kannattavuusloikat ovat olleet. WD40 osalta lyötiin nyt läpimärkä rätti päin näköä. Varmaan useampi muukin perinteinen yritys kokee saman kohtalon ihan vain siitä syystä, että valmistusmateriaalien varastosykli tulee joitain kvartaaleja perässä tuotteiden hinnannostoja ja paikoittain jopa historiallisen kovaa kysyntää.

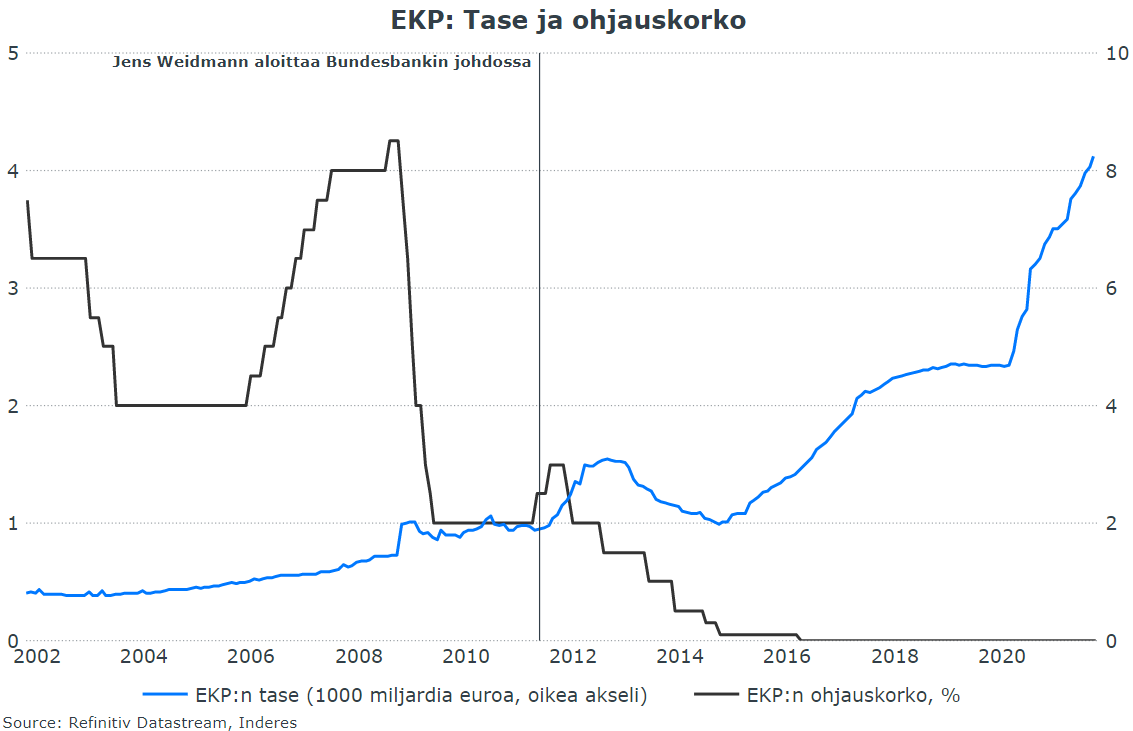

Saksan keskuspankin pääjohtaja eroaa, ja samalla yksi haukka lentää EKP:n pesästä pois. Viimeksi saksalaisten eroaalto oli eurokriisin aikaan, kun sekä keskuspankin pääjohtaja että johtokunnan jäsen lähtivät kritiikkinä rahapolitiikan linjalle.

Kysymykseni on spekulaatiota mutta sallittakoon. @Marianne_Palmu onko ajatusta, tai oletko nähnyt missään kirjoittelua eroamisen syistä? Voisiko olla mitään linkkiä vedettävissä Saksan pankkisektorin tilanteeseen?

Vai kenties haukalle tekee tälläkin kertaa liian tiukkaa tämä kyyhkysmäisyys? Puhumattakaan jos julkivuotaneet ajatukset otetaan käyttöön.

Edit: Kauppalehti / Tapio Nurminen kertoi näkemyksestään, ja juurikin sen suuntaisesta että haukkaa ärsyttää ja luovuttaa.

Täytyy lukea tuo erokirje kunnolla ennen kuin tekee kovin syvääluotaavia johtopäätöksiä. Takavuosina erojen syyt olivat vahvasti näkemyseroissa haukkojen ja kyyhkyjen välillä, miksei nytkin. Palaan huomenaamulla makrokatsauksessa asiaan

Huomenta! No niin, nyt olen saanut ajatukset kasaan ja luettua tuon Weidmannin erouutisen kunnolla. Ei ole ihan helppoa ollut lähes 10 vuoden ajan vastarannan kiiskinä, ensin Draghille ja sitten Lagardelle, ja rivien välistä on luettavissa turhautuminen EKP:n politiikkaan. Ennen Weidmannia erosi politiikkaerimielisyyksien vuoksi tosiaan hänen edeltäjänsä, ja myös kaksi EKP:n johtokunnan saksalaisjäsentä (Jürgen Stark 2011 ja Sabine Lautenschläger 2019) on eronnut osin samoista syistä.

Luulen kuitenkin, että Saksa jatkaa tutulla konservatiivisella linjallaan ja Bundesbankin johtoon nimitetään “haukka” ja hyväkin se olisi ihan monipuolisen keskustelunkin vuoksi. Rahapolitiikan isoa kuvaa Weidmannin ero ei muuta, mutta mielenkiintoista on pohtia, mitä hän suunnittelee seuraavaksi. Poissuljettua ei olisi sekään, että Weidmann tekisi Draghit ja lähtisi politiikkaan.

Ohessa linkki kommenttiin, ja pitää tähän vielä laittaa yksi osuvimpia Weidmann-otsikointeja: