Joo ei ole Kone kaikilta muiltakaan osin täydellinen verrokki Huhtamäelle, mutta pointtini olikin lähinnä se, että Huhtamäen kaltaiset yhtiöt ovat harvassa Helsingin pörssistä ja niillä on tapana olla hintaa.

2 tykkäystä

Joo, totta nää. Ja kuka tietää jos meillä on käteispaino ihan sama ![]()

EDIT: Ei tosiaan sillä että sitä käteistä niin mielettömästi hamstraisin mutta pidän älyttömän korkeassa arvossa just nyt sitä käteistä mikä minulla on ![]()

1 tykkäys

Omistus säilynyt tuttuun tapaan aika samana syyskuussa. Tosin Holding Manutas lisännyt tuntuvasti eli 140 000 kpl, mikä esim 40€ hinnalla tekee 5,6 m€ lisäpotin. Herlinit näköjään uskoo myös Huhtamäkeen.

5 tykkäystä

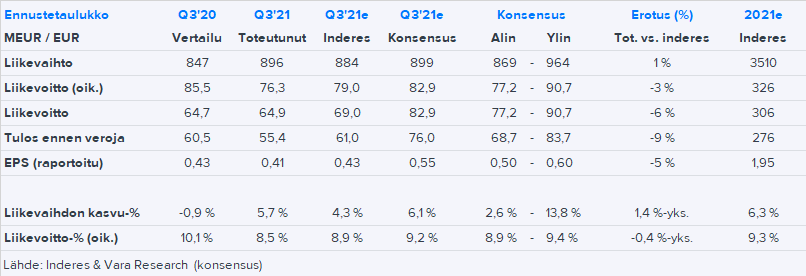

Q3 ennakko kommentti;

@Antti_Viljakainen Ei ollut ainakaan kirjoitus hetkeen mennessä päivittynyt yhtiösivulle numerot Elif kaupan myötä.

Hienoa, että huhtiskin tekee Q3 webcastin Flikin kautta nyt ![]()

4 tykkäystä

Nyt pitäisi olla uudet luvut kannassa. Päivitin ennusteet ennakon yhteydessä huomioimaan Elif-kaupan, joka menikin maaliin jo Q3:n puolella. EPS-ennusteet nousivat lievästi Q4:sta alkaen, sillä odotan Elifin olleen erittäin kannattava ja toisaalta velalla rahoitettuna kauppa lisää rahoituskuluja vain rajallisesti.

Q3:n osalta Huhtamäeltä odotetaan tulosheikennystä minkäpä muunkaan kuin inflaation takia, vaikka Q2:lla inflaation kompensointi onnistui erinomaisesti. Tilanne on kuitenkin pitkittynyt ja osin jopa pahentunut, joten helpotusta ei ole vielä tullut ja myös Q4:lla teema pysynee pinnalla. Pidemmän ajan kannattavan kasvun pelikirjaa hetkellinen varsin raju inflaatio ei kuitenkaan juuri heilauta vaan iso kuva yhtiössä rakentuu asteittain suotuisaan suuntaan.

15 tykkäystä

Infaation kanssa painittu toinen erä (Q3) meni kyllä inflaatiolle. Etenkin Flexible Packagingin marginaali oli selvästi normaalia heikompi. Food Service E-A-O:ssa ja Fiber Packagingissa ei ollut isoja yllätyksiä ja North American vahva marssi jatkui inflaatiosta huolimatta. Konsernikulut olivat myös korkeahkot.

Puhelu alkaa vajaan 10 min päästä ja se löytyy täältä. Charles taustoittaa yleensä mallikkaasti tapahtumia numeroiden taustalla, joten tilannekuva kirkastunee puhelun jälkeen. Toki raportin perusteella draamaan ei ole aiheutta, vaikka pettymyksen puolelle numerot jäivätkin.

28 tykkäystä

Sen verran voin paljastaa, että Huhtamäeltä tuli 25 % hinnankorotukset 1.10 alkaen tuotteille, joita meidän huoltsikalle tilataan. Toki vanhalla hinnalla varastot täyteen ensin… ![]()

26 tykkäystä

Olisin jopa yllättynyt, jos tätä ei tapahtuisi laajemminkin ja muissakin arvoketjuissa.

Aamarissa on kohta tarkemmat kommentit, mutta pitkäaikaista ongelmaa en kustannusinflaatiosta edelleenkään odota Huhtamäelle ja eilisen kurssireaktio oli lopulta yllättävän kova. Toki iltapäivällä Sonocon hyvin pintapuolisesti vilkaistuna kohtuullinen raportti ei tyydyttänyt ilmeisesti sijoittajia ja koko sektori saattoi saada siinä vähän lisäosumaa. Huhtamäen arvostuskin alkaa olla ainakin yhtiön omaan historiaan peilattuna kohtuullinen, kun toteutuneella tuloksella P/E on 18x. Näillä tasoilla kasvavassa ja vakaan trackin omaavassa yhtiössä on mielellään positiivinen, vaikka muutaman kvartaalin inflaation kanssa voi vielä joutua painimaan.

19 tykkäystä

OP:

Lisää → Osta, Target 45 € → 44 €

Huhtamäki on onnistunut ylläpitään kannattavuustasonsa voimakkaan kustannusinflaation oloissa.

15 tykkäystä

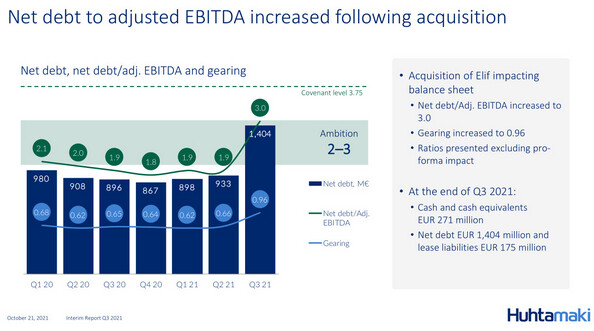

Q3 raportissa käy ilmi tuo taannoinen velkaantuneisuusasteen nousu (nettoaste 64% => 96%), joka siis kaiketi seurausta Elif yritysostosta Turkissa. Ennusteessa 2022 velkaantuneisuusaste laskisi tasolla 79%. Osaketuoton ajureissa mainitaan myös ilmeisesti tuo Elif-velka vissinä negatiivisena tekijänä. Olisi kiintoisaa tietää millaisia määriä tuo velkaantuneisuuden laskemisen pyrkimys tulee syömään tuloksesta 2021-2022.

Tuo velkaantuneisuus on ihan Huhtamäen ohjeistamassa haarukassa nyt, kun se aikaisemmin oli lievästi sen alle.

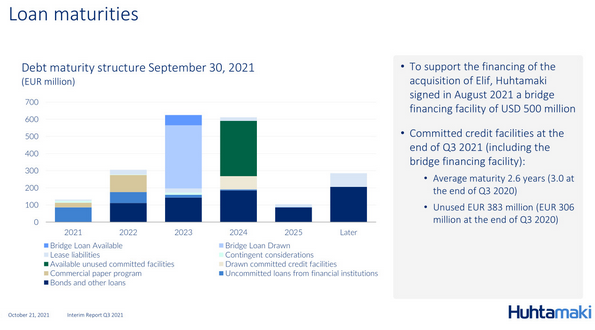

Yllättävänkin lyhytaikaista lainaa Huhtamäellä, joten odottaisin lainojen uudelleenjärjestelyillä lykkäiltävän “piikkejä”. Äkkiseltään en löytänyt mistään lainojen keskiarvo korkoa.

Q1-Q3’21 vapaa rahavirta on ollut aika heikko, 28m€ (vrt. 150m€ '20), vaikka investoinnit on ollut suunnilleen samalla tasolla 147m€ (vrt. 120m€ '20). Toki tähän voi vaikuttaa Jiangsu Hihio-Art Packaging & Elif - yritysostot.

E: En ole varma, näkyykö Elifin tuoma EBITDA tuossa velkaantuneisuudessa vielä?

E2: Tälläisen löysin Q3-katsauksesta

Hankitun liiketoiminnon liikevaihtoa tai tilikauden tulosta ei ole vielä yhdistelty konsernin tuloslaskelmaan hankintahetkestä lähtien.

3 tykkäystä

Ehkä mieluummin neutraalina osingon kasvuvauhtia rajaavana tekijänä kuin varsinaisesti negatiivisena. Kauppa oli mielestäni kuitenkin varsin hyvin perusteltu kaikin puolin.

Tulokseen velan lasku/nousu vaikuttaa näinä päivinä melko vähän, kun korot ovat hyvin alhaalla. Enemmän kyse on siitä, pitääkö kassavirtaa allokoida velkojen lyhentämiseen. Lähtökohtaisesti arvioisin kuitenkin, että Huhtamäen on tarkoitus hoitaa velkaa lähinnä kasvun eikä varsinaisesti puskea bruttovelkaa matalammaksi. Eli pyritään ajamaan käyttökatetta ja nettotulosta ylös, mikä parantaa taseen tunnuslukuja pikkuhiljaa, vaikka itse bruttovelkamäärä ei oleellisesti laskekaan.

Vaikka taseen tunnusluvut ovat Huhtamäen omaa lähihistoriaa heikommat, yhtiö on kuitenkin tiukasti tavoitehaarukkaansa sisällä ja kovenantteihin on reippaasti matkaa. Näin ollen velkataso ei ole mikään ongelma. Henkilökohtaisesti myös pidän siitä, että Huhtamäki pitänyt tasaisesti taseensa töissä eikä karttanut halpaa velkaa ruton lailla, kun yhtiöllä ideoita hyvistä sijoituskohteista tuntuu olevan sekä yrityskauppa- että investointipuolella. Hyvällä tasolla pysyneet pääoman tuottoluvut myös vahvistavat, että investoinnit ovat olleet järkeviä.

Lyhytaikaisia lainoja nostaa Elif-kauppaa varten otettu 500 MEUR:n väliaikainen laina. Tämä luultavasti korvataan lähiaikoina pidempiaikaisella velkapuolen (todennäköisesti bondi) ratkaisulla.

Inflaatio ja sen myötä kasvanut käyttöpääoma on rokottanut liiketoiminnan rahavirtaa. Lisäksi orgaanisia kasvuinvestointeja paahdetaan nyt vauhdilla, mikä tietysti kielii luottamuksesta tulevaan (kuten myös tuotekehityspanostusten kasvattaminen). Nuo yrityskaupat huomioiden kassavirtahan olisi tietenkin tältä vuodelta raikkaasti miinuksella.

Elifin tuomaa käyttökatetta ei näy Q3:n numeroissa. Q4:lla sitten.

18 tykkäystä

Seurattuani jonkin aikaa tätä erikoista yhtiötä, päätin eilen hypätä hyvänlaisella siivulla mukaan. Edellinen harkinta oli jo 2014-15, mutta silloin nousu näytti liian vauhdikkaalta. Nyt jopa hieman ylempää on taas houkutteleva. Osinkotuotto ei ole kovin korkea, mutta osakkeessa on nousupotentiaalia ja se puoltaa jonkin mittaista omistusta. Oudosti yhtiö on jäänyt kovin vähälle huomiolle, vaikka ennusteet ja tavoitehinnat näyttävät hyvinkin vihreätä. Onko vähän epämuodikas, vaikka tuotteita onkin jokaisen trendisetterin käsissä.

Pitäisikö nimi muokata jotenkin vieraskielisemmäksi ja lyhyemmäksi? Huhtamäen historia on tietenkin arvokas. Pitäisikö osake splitata? Tai vaan odottaa, että joku tulee ja ostaa pois? Ehkä ei, kun Huhtamäki on itse ollut ostomielellä. Tulevaisuuden ratkaisut pakkauspuolella saattavat aiheuttaa entistä vahvempaa vihertymistä. Jääneekö sittenkin pitempään holdiin… Toisaalta strategia hieman huolettaa, siinä on riskinsä… no huoli on turha, kyllä ne tietää mitä tekee.

Arvoyhtiö joka tapauksessa.

18 tykkäystä

Huhtamäen tulevan menestyksen kannalta näen hyvin tärkeänä sen, jatkaako EU, ja varmaan silloin ennen pitkää koko maailma, single use -tuotteet kieltävällä linjalla vai ymmärretäänkö siellä, ettei muovin kierrättäminen ole parempi ratkaisu kuin tuotteiden valmistus uusiutuvista materiaaliaaleista. Tietääkseni myös tutkimusten mukaan pahvituotteet kierrätetään huomattavasti useammin kuin muovituotteet. Huhtamäki on mielestäni hyvissä asemissa mitä tulee erityisesti kehittyvien talouksien vaurastumisesta hyötymiseen, mutta mikäli sääntelyssä painotetaan toista tietä, voi Huhtamäellekin tulla vaikeampaa.

Pidän Huhtamäkeä arvoyhtiönä ja yhtiön arvostusta melko houkuttelevana.

8 tykkäystä

Muovin kierrättäminen on tainnut olla huono ratkaisu lähinnä siksi että muovia ei juuri kierrätetä. Kukaan ei pakota eikä oikein kannustakaan siihen. Idea voi olla hyvä mutta jos kukaan ei sitoudu siihen niin onko se idean vai käyttäjien vika?

2 tykkäystä

Se on juuri näin, mutta kyseessä on joka tapauksessa Huhtamäen toiminnan kannalta hankala asia. Muoviteollisuus on Euroopan mittakaavassa myös aika vaikutusvaltainen lobbaaja.

Luotan kyllä, että yhtiön johto tietää mitä tekee ja osaa etsiä kasvua ja samalla navigoida sääntelyn aallokossa.

3 tykkäystä

8 tykkäystä

Pientä järjestelyä.

HUHTAMÄKI OYJ LEHDISTÖTIEDOTE 3.1.2022 KLO 9.00

Huhtamäki on hankkinut puolalaisen paperikasseja valmistavan yhteisyrityksensä kokonaan omistukseensa

Huhtamäki on hankkinut Puolassa toimivan yhteisyrityksensä Huhtamaki Smith Anderson sp. z o.o.:n kokonaan omistukseensa Smith Anderson Group Ltd:ltä (SA). Yritys valmistaa ja myy paperikasseja Itä-Euroopan markkinoille Huhtamäen tuotantolaitoksessa Puolan Czeladzissa.

Paperipusseista on tullut yhä tärkeämpi osa Huhtamäen tuotetarjontaa ja yritysosto mahdollistaa investoinnit liiketoiminnan kasvattamiseksi Itä-Euroopassa. Lisäosakkeista ja tuotantokoneista maksettava kauppahinta on noin 2 milj. euroa. Liiketoiminta on raportoitu osana Foodservice Europe-Asia-Oceania -liiketoimintasegmenttiä toiminnan aloituksesta vuonna 2018 lähtien.

Lisätietoja:

Thomas Geust, toimitusjohtajan sijainen, puh. 010 686 7880

15 tykkäystä

Ennakoi tähän suuntaan Ranska kielsi hedelmien ja vihannesten pakkaamisen muoviin - MTVuutiset.fi

Lainsäätäjillä tässä olisi ylipäätään vielä paljon tekemistä. Järjetöntä heittää iso lasipurkki sulatettavaksi vain sen takia, että sillä on muutama kilometri kuljetettu Suomen sisällä jotain salaattia. Lasipurkkeihin pantti ja kierrätysjärjestelmä ja etiketin kiinni jotenkin muuten kuin sillä maailmalopun kestävällä kumiliimalla.

Seksikkäämpää on kieltää kahvi-lattesta kansi ja pillimehusta muovipilli, kun se on trendisetterin käsissä. Perheenäiti ei punajuuripurkkia sen enempää mieti, kunhan saa sen auki niin ettei pöytäliina tai mekko menee pesuun.

13 tykkäystä