Saksan keskuspankin pääjohtaja eroaa, ja samalla yksi haukka lentää EKP:n pesästä pois. Viimeksi saksalaisten eroaalto oli eurokriisin aikaan, kun sekä keskuspankin pääjohtaja että johtokunnan jäsen lähtivät kritiikkinä rahapolitiikan linjalle.

21 tykkäystä

Kysymykseni on spekulaatiota mutta sallittakoon. @Marianne_Palmu onko ajatusta, tai oletko nähnyt missään kirjoittelua eroamisen syistä? Voisiko olla mitään linkkiä vedettävissä Saksan pankkisektorin tilanteeseen?

Vai kenties haukalle tekee tälläkin kertaa liian tiukkaa tämä kyyhkysmäisyys? Puhumattakaan jos julkivuotaneet ajatukset otetaan käyttöön.

Edit: Kauppalehti / Tapio Nurminen kertoi näkemyksestään, ja juurikin sen suuntaisesta että haukkaa ärsyttää ja luovuttaa.

7 tykkäystä

Taas vastuutonta spekulointia siitä mihin mennään. ![]()

![]()

6 tykkäystä

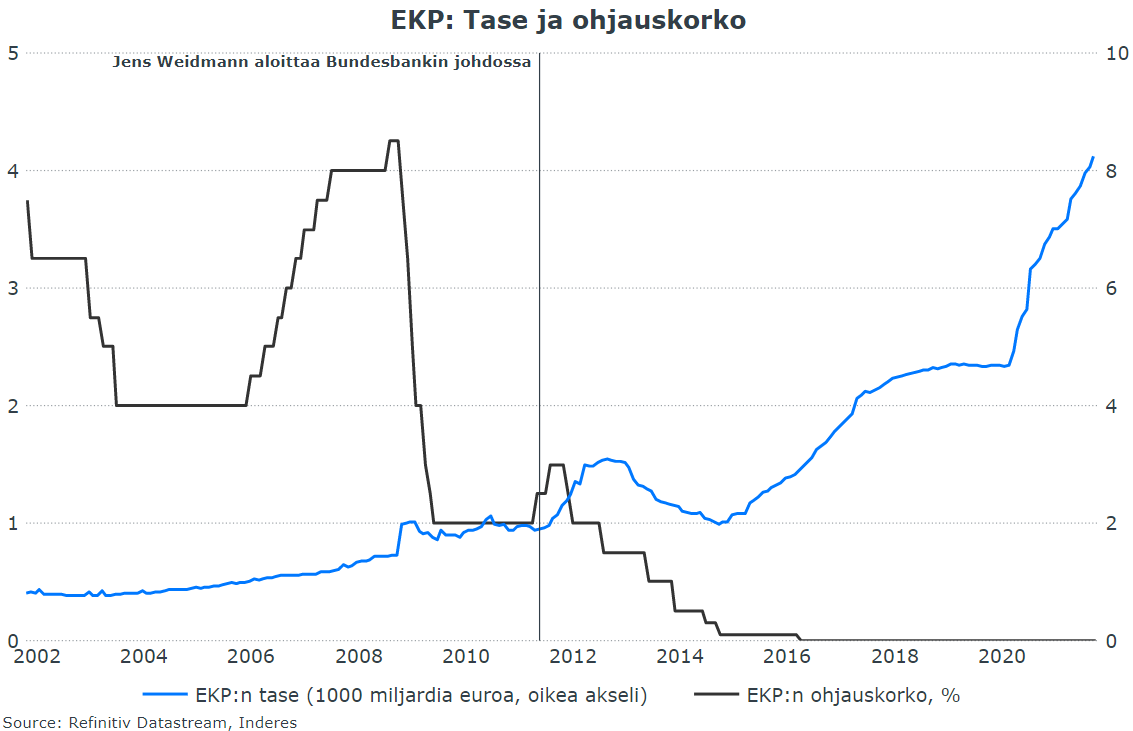

Täytyy lukea tuo erokirje kunnolla ennen kuin tekee kovin syvääluotaavia johtopäätöksiä. Takavuosina erojen syyt olivat vahvasti näkemyseroissa haukkojen ja kyyhkyjen välillä, miksei nytkin. Palaan huomenaamulla makrokatsauksessa asiaan ![]()

19 tykkäystä

Huomenta! No niin, nyt olen saanut ajatukset kasaan ja luettua tuon Weidmannin erouutisen kunnolla. Ei ole ihan helppoa ollut lähes 10 vuoden ajan vastarannan kiiskinä, ensin Draghille ja sitten Lagardelle, ja rivien välistä on luettavissa turhautuminen EKP:n politiikkaan. Ennen Weidmannia erosi politiikkaerimielisyyksien vuoksi tosiaan hänen edeltäjänsä, ja myös kaksi EKP:n johtokunnan saksalaisjäsentä (Jürgen Stark 2011 ja Sabine Lautenschläger 2019) on eronnut osin samoista syistä.

Luulen kuitenkin, että Saksa jatkaa tutulla konservatiivisella linjallaan ja Bundesbankin johtoon nimitetään “haukka” ja hyväkin se olisi ihan monipuolisen keskustelunkin vuoksi. Rahapolitiikan isoa kuvaa Weidmannin ero ei muuta, mutta mielenkiintoista on pohtia, mitä hän suunnittelee seuraavaksi. Poissuljettua ei olisi sekään, että Weidmann tekisi Draghit ja lähtisi politiikkaan.

Ohessa linkki kommenttiin, ja pitää tähän vielä laittaa yksi osuvimpia Weidmann-otsikointeja:

19 tykkäystä

Liittyen kustannusinflaatioon, Huhtamäki vs. inflaatio -pelin toisessa erässä voitto meni inflaatiolle.

Lisää aineistoa inflaation vaikutuksesta kotimaisiin ja ulkomaisiin pörssiyhtiöihin saadaan lähiviikkoina roppakaupalla.

17 tykkäystä

Yksi asia jota olen miettinyt inflaatioon ja tuloksiin liittyen, etenkin Huhtamäen kaltaisilla ”intermediate” -tuotteiden valmistajilla jotka ostavat (vahvasti inflatoituvia) komponentteja, jatkojalostavat ja myyvät eteenpäin muille firmoille (ei kuluttajille): Oletetaan että

- liikevaihto on 1000€ ja kulut on 900€ → kate 100€ = 10%

- kustannukset nousevat inflaation vuoksi +100€ → kulut nyt 1000€

- kustannusnousu onnistutaan siirtämään täysimääräisenä myyntihintoihin ja myyntivolyymit pysyvät samana

- tämän jälkeen liikevaihto siis 1100€ ja kulut 1000€ → kate edelleen sama 100€ mutta suhteessa liikevaihtoon enää 9%

- liikevaihto on myös noussut tuon 10% mutta volyymikasvu 0%, siis raportoitu myynnin kasvu ei välttämättä indikoi lainkaan kysyntätilannetta

Jos siis suhteellinen kate% haluttaisiin säilyttää niin myyntihintoja pitäisi korottaa yli kustannusinflaation, ja mitä kovempi inflaatio sitä enemmän. Tuo on erityisen haastavaa näille firmoille jotka toimivat arvoketjun keskipaikkeilla koska heidän ostamien raaka-aineiden hinnat on yleensä melko läpinäkyviä esim erilaisten markkinaindeksien kautta.

Tämä (osittain matemaattinen) ilmiö ei ainakaan tule helpottamaan tuloslukujen tulkintaa… Kiinnostavaa nähdä miten markkinat reagoivat kun tällaisia caseja tulee eteen enemmän.

13 tykkäystä

Hesarilta laadukasta klikkijournalismia kun on löydetty professori joka tietää milloin pitää myydä ja ostaa ja poistua kokonaan markkinoilta… ![]()

Artikkeli on maksun alla mutta laitan klikinsäästäjänä mitä professori sanoo:

”Nyt on muutamia syitä epäillä, että saatamme olla lähellä käännepistettä. Tämän takia sijoittajan kannattaa olla jo hieman varuillaan”, Suominen sanoo.

38 tykkäystä

Puhuit tuosta, ettei elvytyspaketit jäisi tähän kertaluonteiseen koronaelvytyspakettiin, mutta kuka on Suomessa se taho, joka uskaltaa edes esittää jatkoa uudelle elvytyspaketille, ihmiset ovat uskoneet elvytyspaketin kertaluontoisuuteen, politikkojen niin vakuuttaessa. Jos uudet elvytyspaketit tuodaan kehiin, niin eroa EU:sta vaativien rivi sakenevat ja Suomi voi olla jo sisäpolitiikassa pulassa.

Mielenkiintoinen artikkeli ja täytyy antaa lukusuositus vaikka toimittaja on yrittänyt keksiä repäisevän klikkiotsikon.

Hyvää asiaa momentumista ja pörssien kausivaihteluista.

Haastateltava professori Matti Suominenhan ei itse väitä, että pystyisi ajoittamaan markkinoita, vaikka toimittaja sellaisen kuvan yrittää antaa. Lähinnä kertoo todennäköisyyksistä.

Suominen on tutkimusryhmineen selvittänyt markkinoiden sijoitusvirtoja ja sitä, milloin on paras aika mennä markkinoille ja milloin poistua sieltä ja milloin parhaat tuotot on todennäköisimmin saatavissa.

Paras aika mennä markkinoille on kun kaikki haluavat osakkeistaan eroon, ja paras aika myydä on kun kaikki haluavat ostaa.

Shocking! ![]()

Momentumista on paljon tutkittua tietoa internetissä.

Jos ei ole tuttu asia, niin kannattaa tutustua.

“Betting against momentum is a loser’s game!”

17 tykkäystä

Unileverin näkökulmaa inflaation.

2 tykkäystä

Nordea-pankin tanskalainen pääjohtaja Frank Vang-Jensen löylyttää Ruotsin keskuspankin suomalaista pääjohtajaa Stefan Ingvesiä siitä, että inflaatio ei olisi uhka:

Se nousee ja JÄÄ korkeammalle tasolle. Frank toteaa näköalapaikaltaan saavansa tästä nyt monia signaaleja.

7 tykkäystä

Mielenkiintoinen tilanne! Inflaation “transitoleiri” alkaa menettämään jäseniä ja ongelma politisoituu rapakon molemmin puolin. Väitän tässä yhteydessä, että FED ja EKP eivät ole enää poliittisesti riippumattomia. Perusteluja myöhemmin.

5 tykkäystä

Kiinan hallinto ilmeisesti pohtii/ei halua Evergranden kaatumista ja siitä aiheutuvaa tilannetta sen maineelle sijoituskohteena?

China Evergrande Group made an overdue interest payment to international bondholders, the state-owned Securities Times reported Friday, an unex-pected move that allows the struggling property giant to stave off a default.

Updated 22.10.21/07:03 Helsinki time

Evergrande’s Hong Kong-listed stock has crashed more than 80% this year and its dollar bonds are trading far below face value, indicating skepti-cism among investors that they will be repaid in full. On Friday, the shares rose 5% in early trading, while its bonds were still at deeply distressed levels that indicate investors still expect the company to ultimately default.

China Evergrande Group made an overdue interest payment to international bondholders, the state-owned Securities Times reported Friday, an unex-pected move that allows the struggling property giant to stave off a default.

The Chinese real-estate developer on Thursday sent $83.5 million to the trustee for the dollar bonds, and that financial institution will in turn pay bondholders, the Securi-ties Times reported. The financial paper is run by the Communist Party’s flagship People’s Daily newspaper.

Evergrande was nearing the end of a 30-day grace period before bondhold-ers could send a notice of default to the company, after it failed to make the interest payment on about $2.03 billion of dollar bonds on Sept. 23.

A default on those bonds would likely have spiraled into the biggest corporate default in Asia, by en-abling creditors to declare defaults on some of Ever-grande’s other debts. The company is one of China’s biggest developers, and its most indebted. It had the equivalent of more than $300 billion in total liabilities, including some $89 billion in interest-bearing debt, as of end-June.

Write to Elaine Yu at elaine.yu@wsj.com and Quentin Webb at quentin.webb@wsj.com

8 tykkäystä

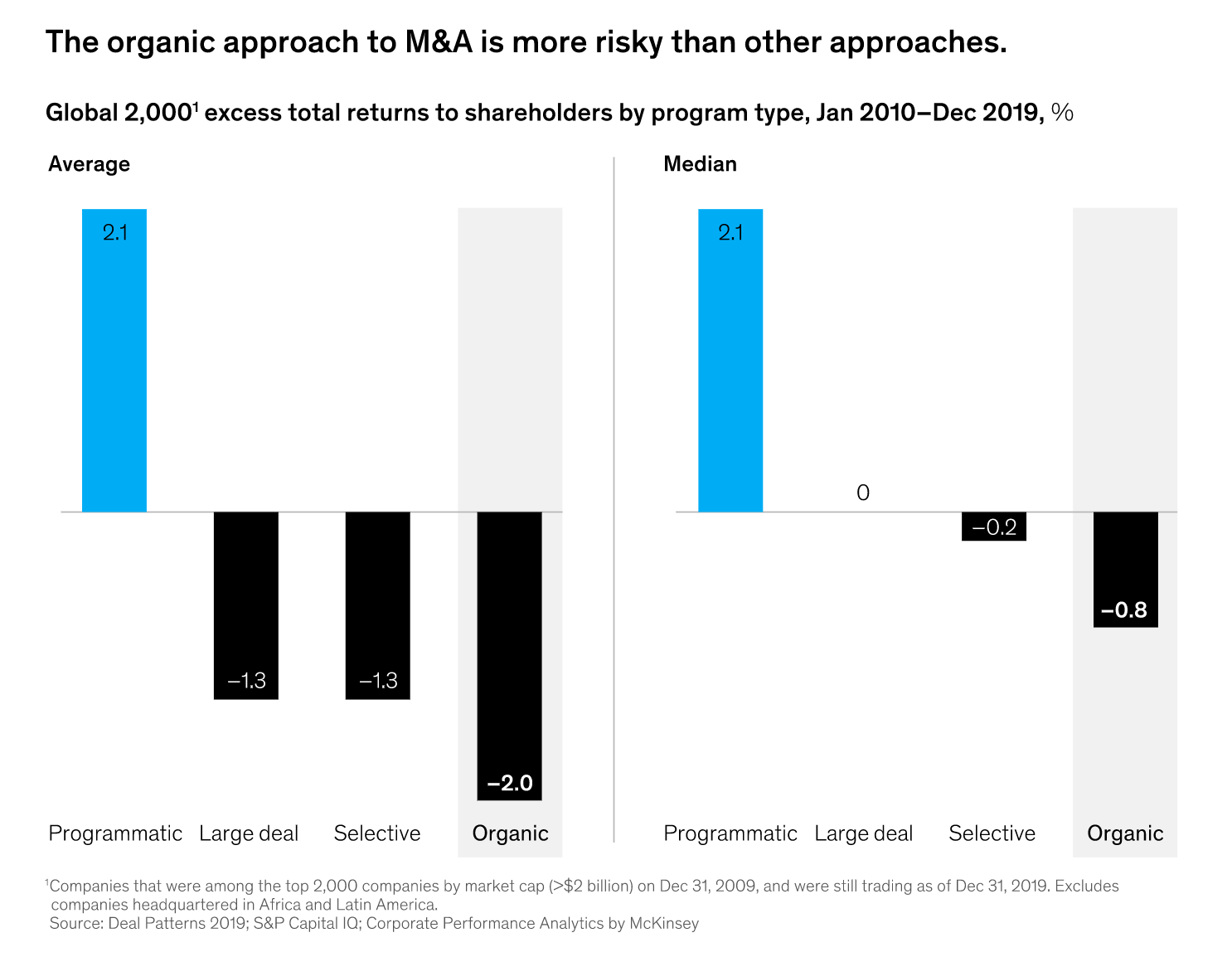

Tässä taas muutama käppyrä Vartista. Ajankohtaisten kuulumisten lisäksi käsittelin mm. McKinseyn tuoretta tutkimusta yritysostoista. Ainakin itselleni oli yllättävää, että eniten omistaja-arvoa luo systemaattinen yritysostostrategia, vähiten orgaaninen kasvu. ![]() Yritysostot on kenties mainettaan parempi tapa kasvattaa bisnestä.

Yritysostot on kenties mainettaan parempi tapa kasvattaa bisnestä.

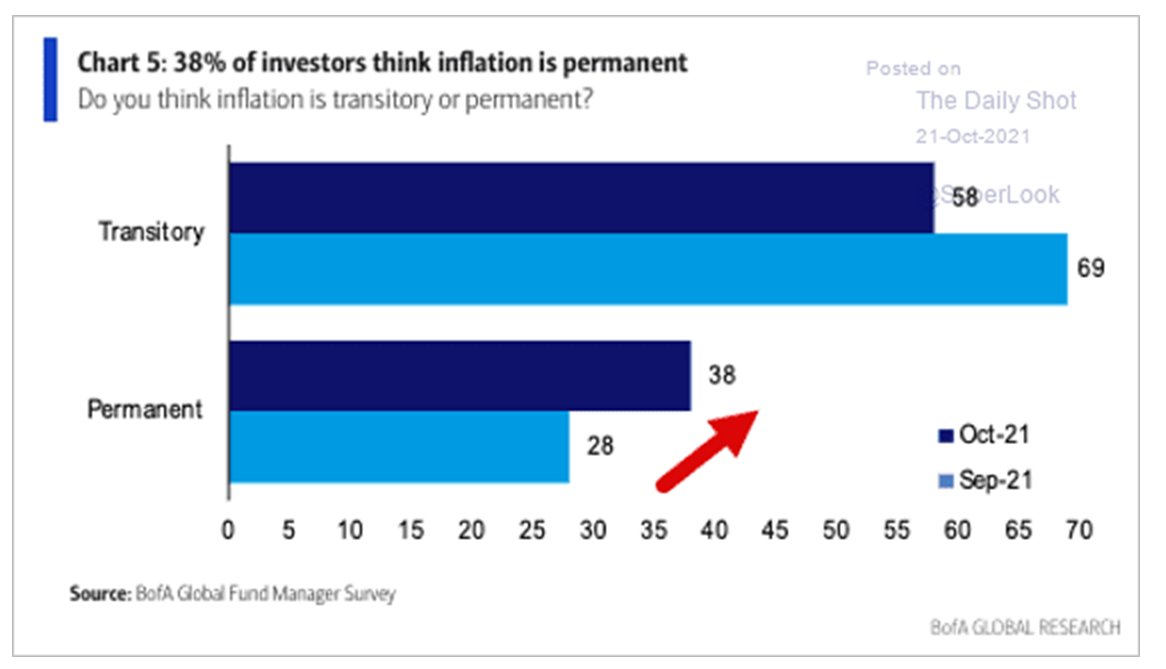

Markkinan usko inflaation väliaikaisuuteen rapautuu. Mm. salkunhoitajien usko pysyvämmän sorttiseen inflaatiopyrähdykseen kasvaa.

Odotukset ohjauskoron nostoille jenkeissä nousevat…

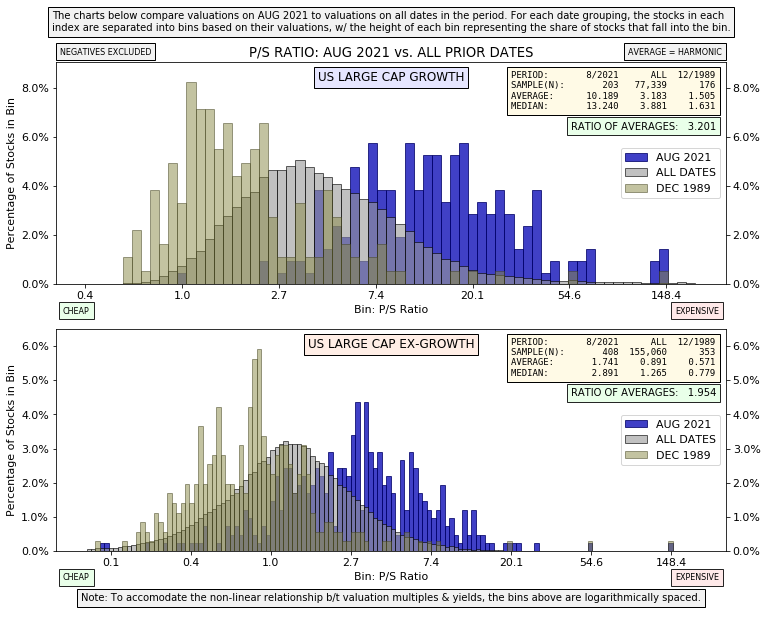

Kaikki tietävät, että pörssit ovat nyt historiaansa nähden suht kalliita ja tätä voi perustella toistaiseksi matalilla koroilla ja vahvalla kasvulla blaablaablaa. Mutta tämä Jesse Livermoren laskelma tuo lisää perspektiiviä asiaan: itseasiassa käytännössä koko (isojen yhtiöiden) markkina on kallistunut. Arvotaskut ovat harvassa.

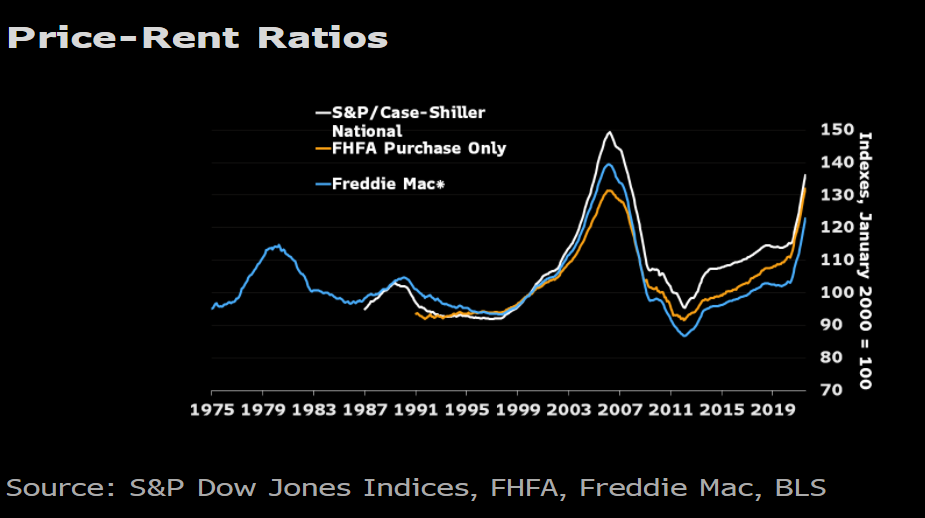

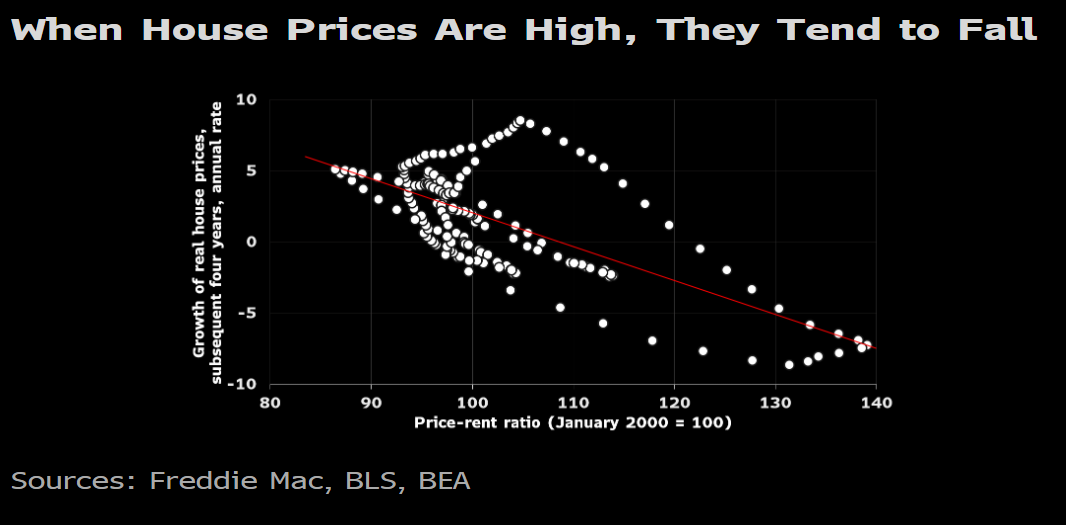

Taas asuntokupla jenkeissä? Ainakin samat mittarit, eli price to rent, huutavat lähes yhtä punaisina kuin 2005. Onneksi ainakin tällä kertaa pankkien taseet ovat vahvempia…

Nautinnollisia katseluhetkiä!

35 tykkäystä

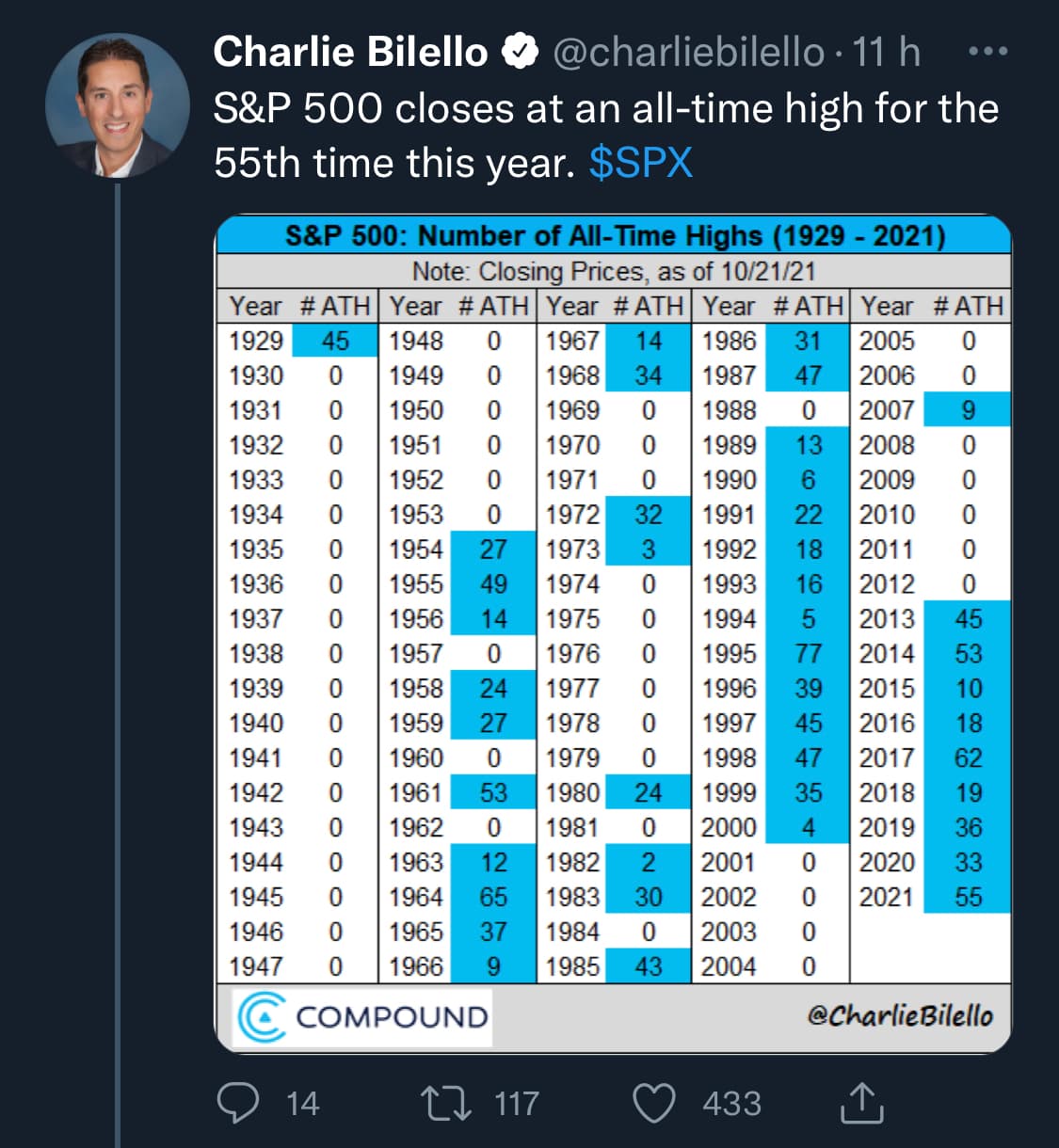

Eikö se voi enää kääntyä laskuun kun on ATH saavutettu? ![]()

5 tykkäystä

Päivän postaus.

2 tykkäystä