Tarkoitat härkänäkökulmasta? No, vaikka Verneriä ei voi sanoa häräksi, kyllä hänellä on hyviä argumentteja siihen suuntaan. Shillerillä oli tammikuussa artikkeli kahden kiinalaisen kanssa jossa teemana oli ettei osakemarkkina ole suhteellisesti hirveän kallis, mutta toisaalta nyt hän kyllä sanoi NYT:issä että Yhdysvaltain korko-, osake- ja asuntomarkkina eivät ole koskaan olleet yhdessä niin kalliita kuin nyt, mikä aiheuttaa systeemisen riskin.

8 tykkäystä

Kyllä, vasta kaksi kahvia takana, ei pää vielä toimi.

Verneri on ollut kyllä hyvä tasapainoilija. Hyviä argumentteja puolesta ja vastaan ja jättänyt kuulijalle lopullisen tulkinnan.

18 tykkäystä

Mielenkiintoinen kirjoitus Hussmanilta.

Ei tämä nyt ihan härkäkirjoitus ole, mutta haluan vain muistuttaa kaikkia että Hussmankin puhuu markkinoiden tuotto-odotuksesta, se ei muodosta yksinään markkinoiden tai yhtiön toteutunutta tuottoa.

Tämä taitaa olla aika “peruskauraa”, mutta kirjoitetaan nyt vähän auki ajatusten juoksua (yksinkertaistaen):

Realized Return = Expected Return + Unexpected Return

(Toteutunut tuotto = Tuotto-odotus + “Odottamaton Tuotto”)

Expected Return

- Markkinoiden tuotto-odotus

- Tämä on se lukema mihin analyytikot ja asiantuntijat keskittyvät, kuten myös Hussman artikkelissaan

- Tämä on laskettavissa ja ennustettavissa, ja se perustuu markkinoiden sekä yhtiöiden tuloksiin ja historiaan

Unexpected Return

- Tämä on yllättävää, spekulaatiota ja arvailua

- Tämä on myös suuri syy miksi markkinat eivät ole täysin tehokkaat

- Jos esimerkiksi tietty yhtiö kasvaakin odotettua nopeammin historiaan ja odotuksiin verrattuna

- Yksityissijoittajat rakastavat tätä, koska pääsevät käyttämään mutua: “Kävin kivijalkaliikkeessä X ja näin siellä paljon asiakkaita, näillä varmasti tulee olemaan hyvä tulos tänä vuonna”.

- Indeksitasolla, odottamattomia tapahtumia, mitkä vaikuttavat tähän on esimerkiksi määrälliset elvytys -mekanismit ja muut keskuspankkien yllättävät toimet. Myös yllättävillä makrotalouden tapahtumilla tai vaikkapa kauppasodilla on vaikutusta odottamattomiin tuottoihin.

Tälläkin hetkellä suuri kysymysmerkki nimenomaan on, että mitä määrälliselle elvytykselle tulee tapahtumaan ja tällä tulee olemaan vaikutusta odottamattomiin tuottoihin ja sitä kautta markkinoiden toteutuneisiin tuottoihin.

Loppuun ehkä vähän härkäilyä tai tervettä realismia:

Sijoitussuunnitelmaa ei tietenkään kannata rakentaa spekulaation ja odottamattomien tuottojen varaan, mutta jos sijoittaja on ulkona markkinoilta seuraavan vuosikymmenen, koska historiaan perustuva tuotto-odotus on negatiivinen, niin on kuitenkin suhteellisen todennäköistä että tuottoja jää saamatta.

“Far more money has been lost by investors preparing for corrections, or trying to anticipate corrections, than has been lost in corrections themselves.”

— Peter Lynch

“The historical data support one conclusion with unusual force: To invest with success, you must be a long-term investor.”

— John C. Bogle

10 tykkäystä

Kiitos, hyvä että tavoitteeseen on tähän asti päästy.![]()

Tässä kasa käppyröitä aamun Vartista. Kiitos @Sijoittaja-alokas Salkkari-jakson bongaamisesta ja avusta sen suhteen. Minun piti mainita se lähinnä anekdoottina, mutta keksinkin laajentaa siitä kokonaisen videon kappaleen joka käsittelee sijoittamisen suosion kasvua ja mitä se tarkoittaa pörssin kannalta.

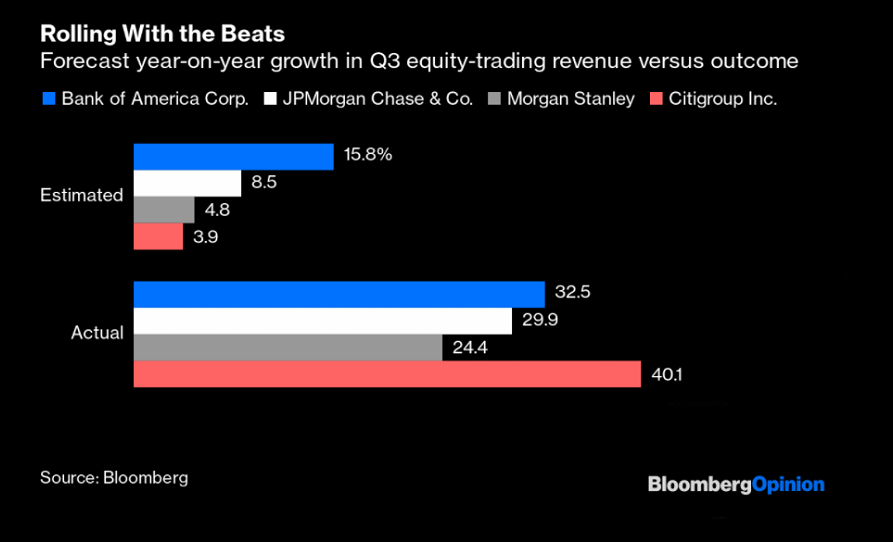

Tuloskausi on alkanut vahvasti SP500-firmoilla. Vasta 10 % raportoinut tuloksensa, ylityksiä yli 80 %. Suurpankeilla on meneillään oikea kultakausi etenkin treidaamisen ja M&A eli yritysjärjestelyaktiviteetin siivittämämä. Käytännössä listautumiset, firmojen into tehdä yrityskauppoja sekä sijoittajien treidaushuuma satavat suoraan pankkien laariin.

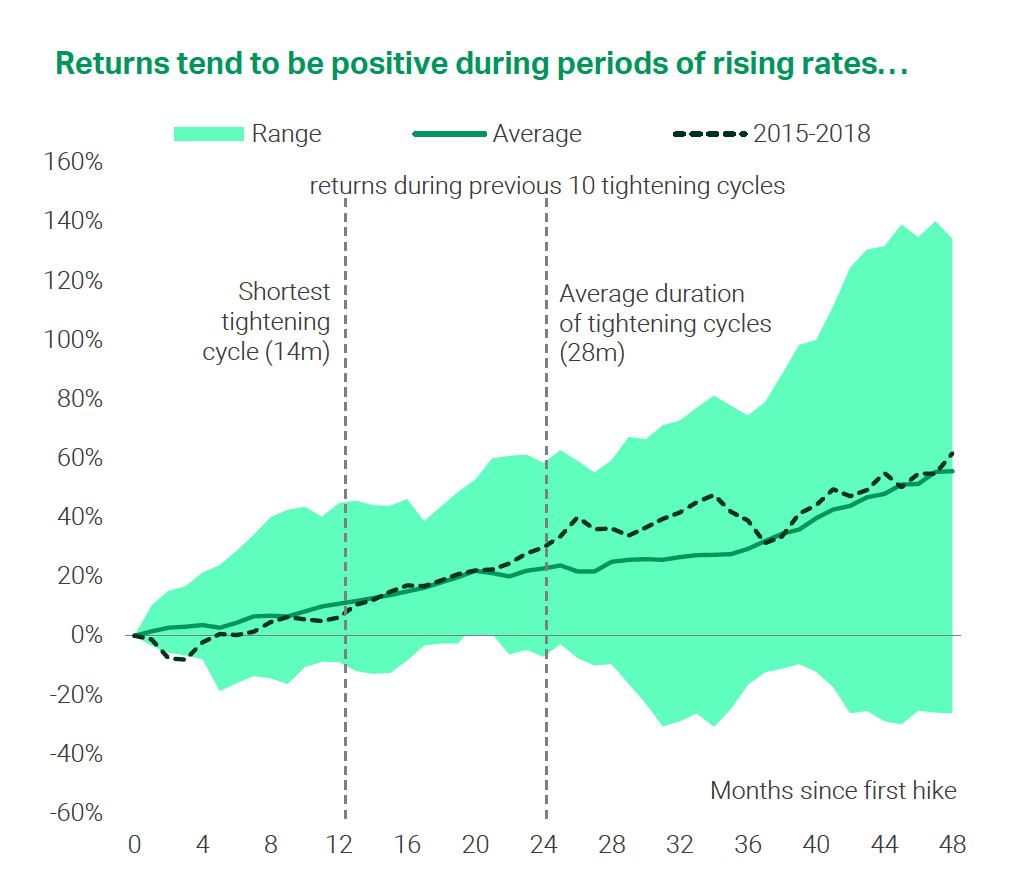

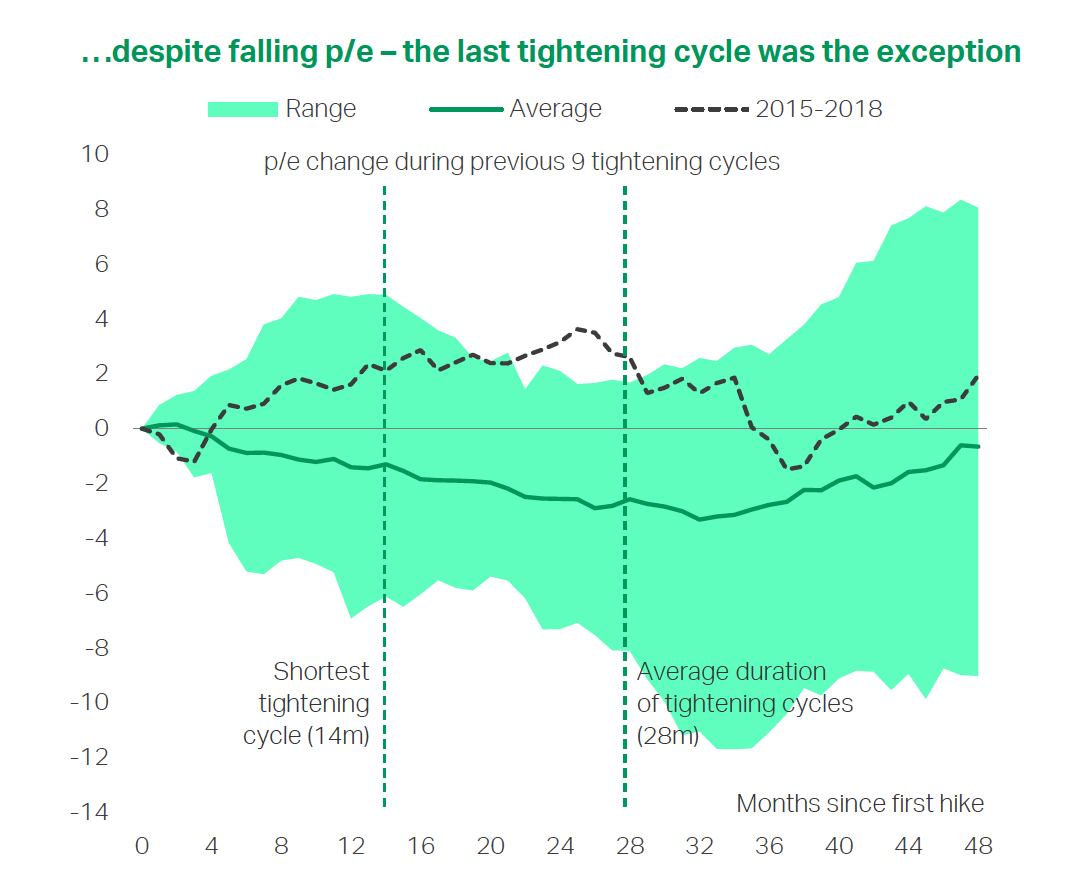

Kuten aiemminkin todettu, rahapolitiikan kiristämisen ja korkojen nousun aikana osakkeet ovat nousseet keskimäärin. Tämä siitä huolimatta, että vastaavasti arvostuskertoimet ovat surkastuneet.

Miksi? Lyhyesti: yleensä korkojen nousu reflektoi vahvistuvaa taloutta mikä taas buustaa tuloskasvua. Siten osakkeiden kasvava tuottovaade kompensoituu vahvemmalla kasvulla. Sen sijaan jos korot nousevat vain inflaation takia ilman talouskasvua, on jälki rumaa.

Tiedän, tämä aihe on monelle jo tuttua mutta tätä tuskin voi alleviivata liikaa. ![]()

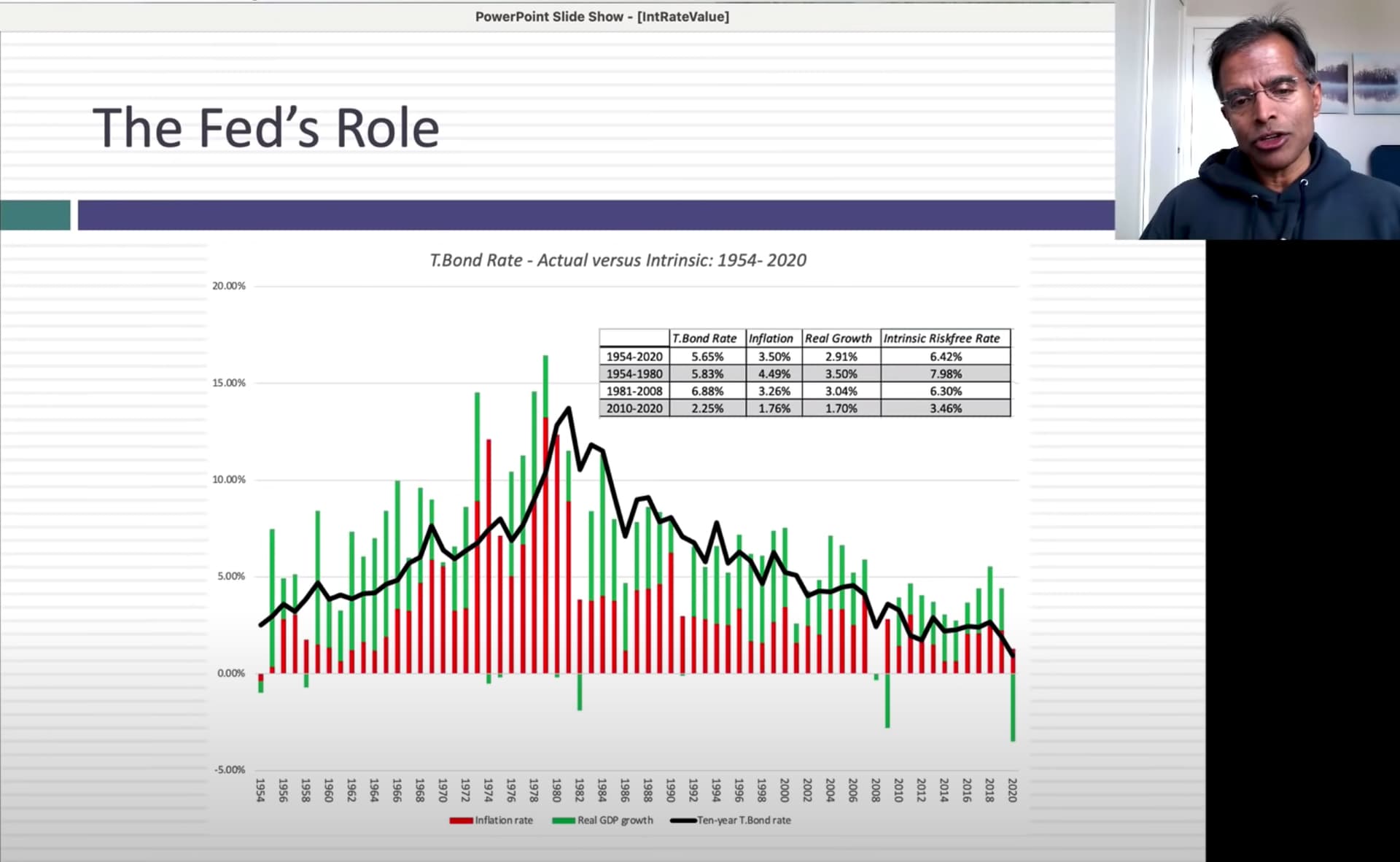

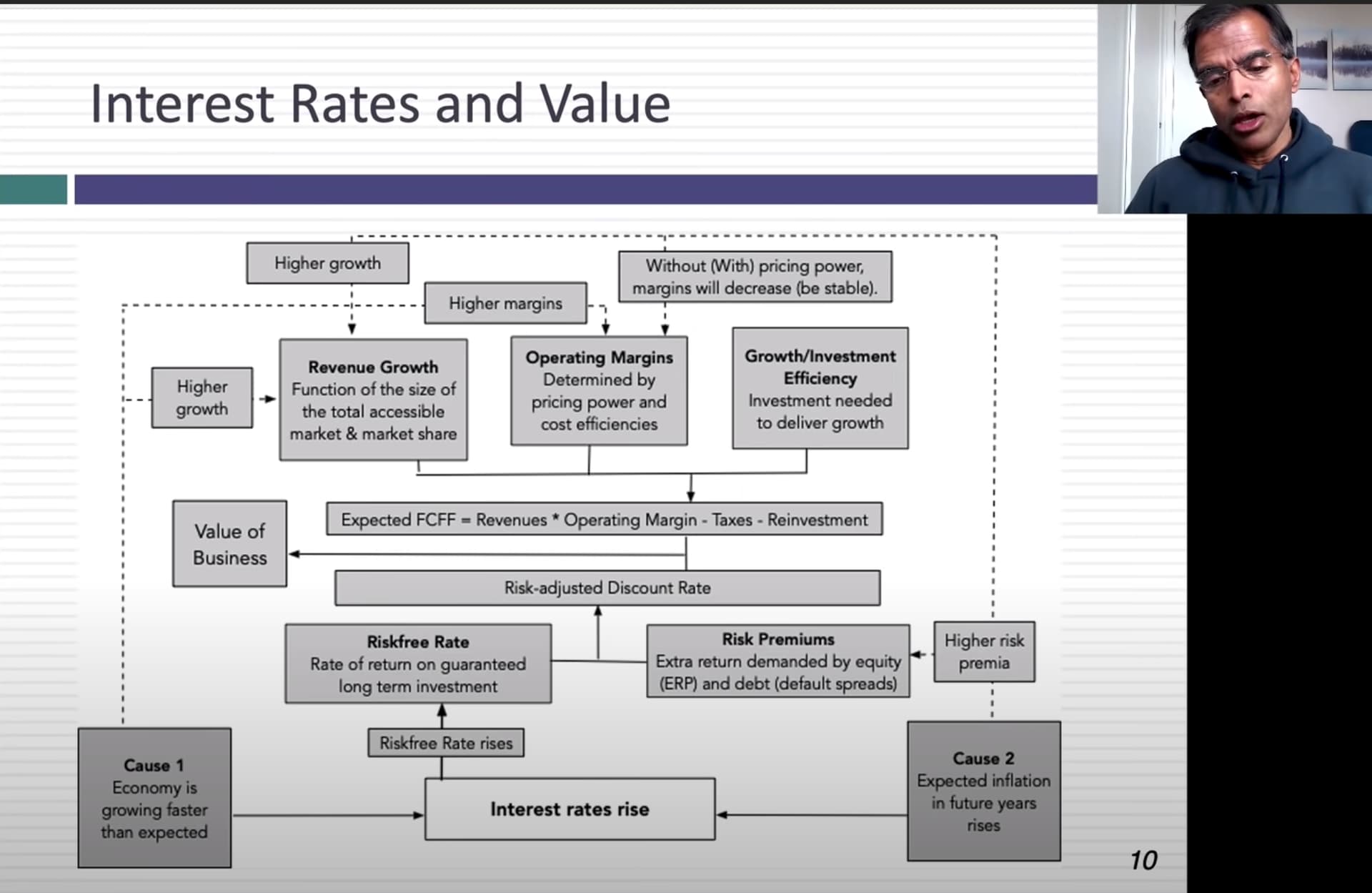

Siteerasin videolla Damodaranin luentovideota aiheesta. Hän kuuluu siihen koulukuntaan, joka näkee Fedin olevan enemmän sivustakatsoja kuin kapellimestari tässä näytöksessä. Mm. tämä kuvaaja on mielenkiintoinen. Tässä on jenkkien kymppivuotinen rinnastettuna inflaatioon ja talouskasvuun. Kuten jo silmämääräisesti näkee, korot reflektoivat talouskasvua ja inflaatiota. Keskuspankki voi yrittää vaikuttaa, mutta se ei yksin pysty määräämään korkoja.

Nytkin korkojen nousu tapahtuu, vaikka ohjauskorko on nollassa, markkinan nähdessä reippaampaa kasvua ja inflaatiota horisontissa.

Damodaranin videolla oli tarkempi härveli, miten korkojen nousu ja inflaatio iskee osakkeisiin. Kannattaa katsoa koko pätkä täältä.

31 tykkäystä

No tuskin tuota voi liian montaa kertaa tuoda esiin uudestaan ![]()

Sitten tuosta Kale1 linkkaamasta jutusta mielenkiintoinen luku liittyen osakemarkkinoiden arvostukseen, korkoihin, tuottoihin.

"As for the 2000 peak […] the 20-year total return of the S&P 500 [has been since that] 2.5% over the depressed level of T-bill returns. Given current extremes, investors must now rely on a “permanently high plateau” in market valuations order to outperform T-bills."

Mitä 2000-luku on tarjonnut?

- huikeat amerikkalaisten firmojen kansainväliset menestystarinat

- USA:n talouskasvu jonkin verran parempaa kuin muissa vanhoissa teollisuusmaissa

- pääomia suosiva politiikka ja megatrendit

- ohjauskorot 2000-luvulla suurin piirtein koko ajan juuri niin alhaalla kun mitenkään kukaan voinut järkevästi perustella (tai ehkä alempana)

- arvostustasot nousseet 2000-luvulla ==> mukana ollut Boglen spekulatiivinen tuottokomponentti

Luulisi että nämä asetelmat olisivat dramaattisesti suosineet osakesijoittajia verrattuna siihen että rullaa vain lyhyitä korkopapereita.

Ja silti teoriassakin vain 2,5 % p.a. ylimääräistä tuottoa osakesijoittajalle vs. lyhyiden korkopapereiden rullaaja. Käytännössä tietysti osakesijoittajilla tuppaa olemaan kuluja jotka nakertaneet tuota eroa lisää.

Tuon se tekee kun lähtökohtainen arvostus on korkea.

S&P 500 ja OMXH25 ovat nyt molemmat omaan historiaansa verrattuna ennätyskalliita (p/s-arvostus).

7 tykkäystä

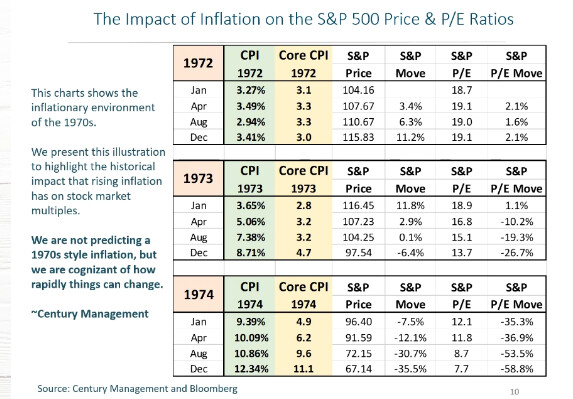

tässä Arnold Van Den Berg:in esityksessä on tiivistetysti esitelty mitä 70-luvulla kävi arvostuksille kun korot nousivat. ei tietenkään ole takita, että nyt kävisi samoin, koska moni toimi-ala esim facebook vähät välittää raaka-aineiden noususta, mutta moneen yhtiöön se vaikuttaa:

4 tykkäystä

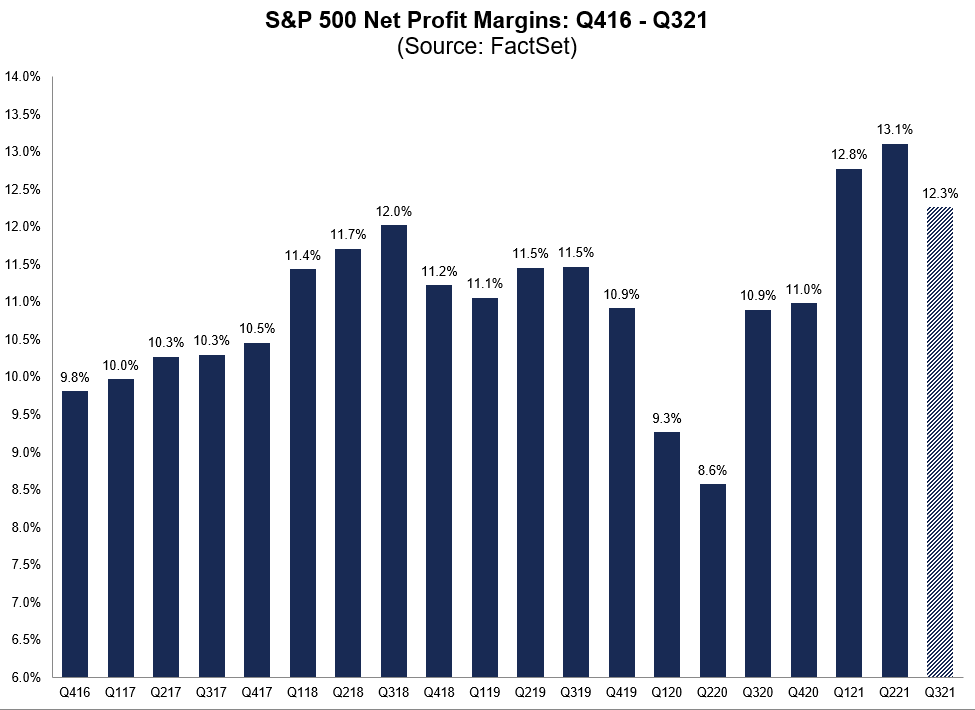

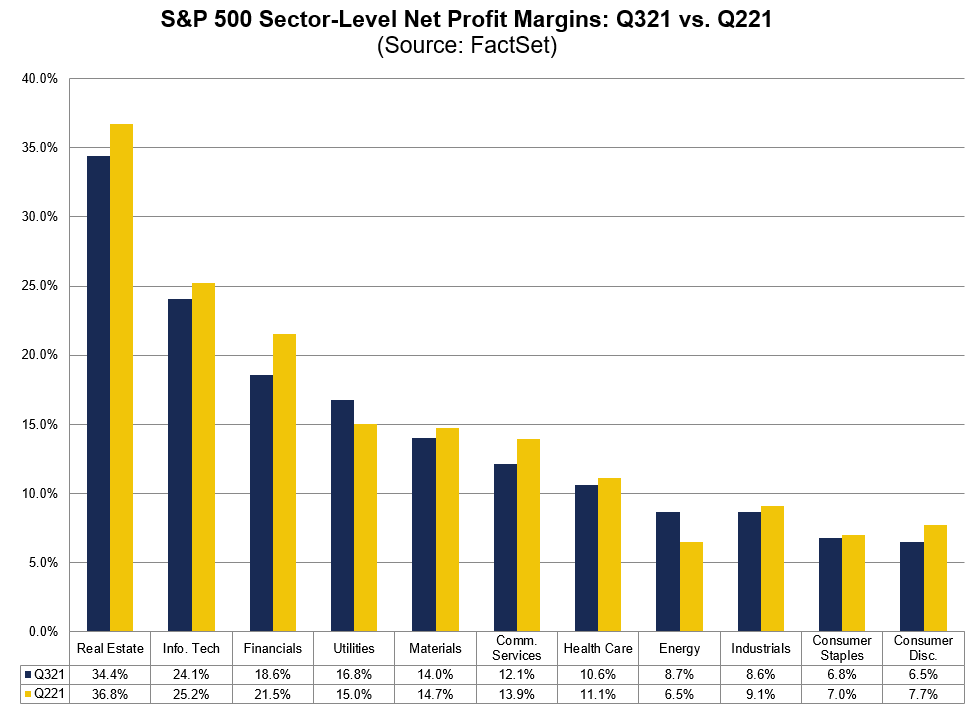

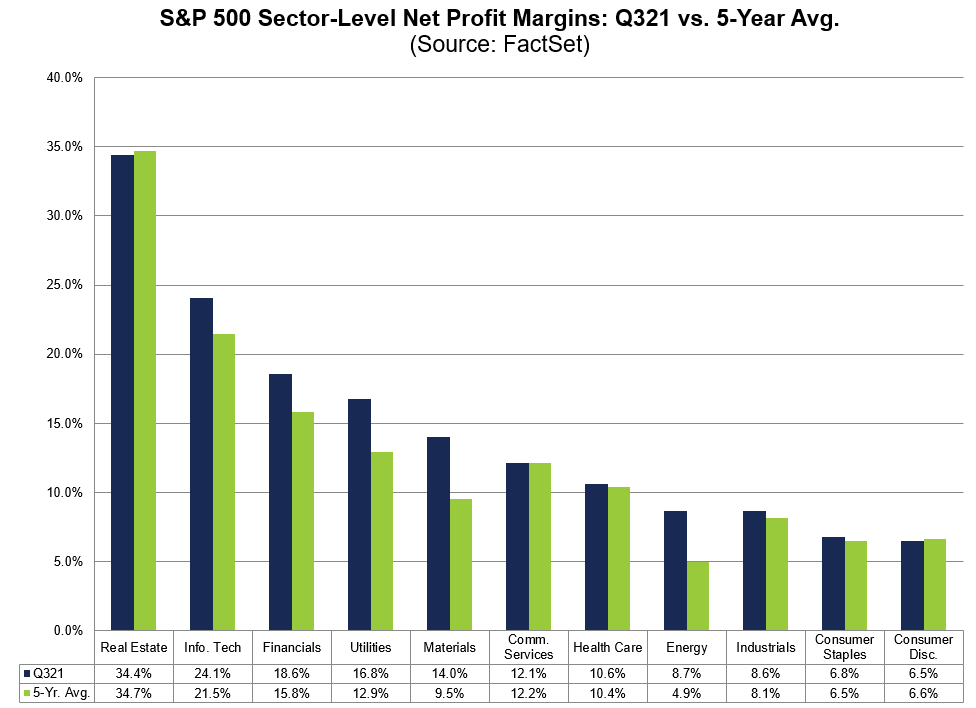

Factsetin twitteristä:

Profit marginit antavat jo vähän periksi alkuvuoden hurjista tasoista.

Vain energia ja utilities parantavat Q2:sta

profit margin vs 5v keskiarvo. Selkeästi yli keskiarvon: Utilities, Materials, Energy.

Suurin osa sektoreista aikalailla linjassa 5v keskiarvoon. Tukeeko selitystä, että talouden painopiste on siirtynyt yhä enemmän Information techiin, jossa korkea profit margin?

Tähän liittyen toive: Saisiko @Verneri_Pulkkinen joskus varttiin aiheeksi venyneet P/S luvut? Vanhentunut mittari vai kuplan merkki?

11 tykkäystä

70-luvulla korot nousivat inflaation takia samalla, kun talouskasvu dyykkasi. Eli stagflaatiota.

Siksi osakkeet tulivat tonttiin ja mörnivät vuosikymmenen.

Kun taas lähes kaikille firmoille korkojen nousu on ihan ok, jos talouskasvu jatkuu pierteänä samalla.

8 tykkäystä

Joo pitää niitäkin välillä näyttää.

P/S, tai EV/Sales (EV eli yritysarvo huomioi nettokassan, tai nettovelat), on itseasiassa monista arvostusmittareista parhaasta päästä etenkin teknofirmoilla. Miksi ei koko markkinaakin voisi sen kautta katsoa, mutta ottaen huomioon että marginaalit ovat keskimäärin mitä ovat tuo ilmaisee vaan toisella tavalla sen, mitä muutkin mittarit: nyt on historiallisesti katsoen hyvin kallista. ![]()

EV/Sales on “uusi price to book”, kuten Saas-podissa juuri todettiin.

Tietysti jos kovakatteisten ja skaalautuvien softavekkulien rooli nousee pörssissä niin miksi koko pörssin P/S ei voisi ajan myötä hieman nousta. Näin siis jenkeissä.

Esimerkiksi Helsingin pörssin yhtiömassa ei ole niin dramaattisesti muuttunut, etteikö koko pörssin tasolla jopa ihan P/B luku olisi toimiva mittari hihasääntönä indikoimaan arvostusta.

Aina on paikallaan muistuttaa, että kaikki nämä multippelit ovat vain hihasta temmattuja sääntöjä. Diskontatut kassavirrathan on se juttu. ;D

21 tykkäystä

Yksi näkökanta lisää.

6 tykkäystä

Emma ja Marianne tekevät katsauksen valuuttojen maailmaan. Kesto on alle viisi minuuttia, niin jokainen varmasti ehtii katsomaan tämän pätkän ja jokaisen kannattaa katsoa tämä. ![]()

"Valuuttamarkkinan kolmas neljännes oli elpyvän talouden, kasvavien inflaatiopaineiden ja sitä kautta korko-odotusten viitoittama. Ekonomisti Marianne Palmu kommentoi.

"

-Videon aiheet-

00:00 Aloitus

00:05 Miten kolmas neljännes meni valuutoilla?

01:36 Miltä tuleva vuosi näyttää valuuttamarkkinalla?

02:38 Miksi valuuttamarkkina on tärkeä sijoittajalle?

Ja sitten vielä luette tämä hyvän paketin päälle, aika menee vain muutama minuutti. ![]()

9 tykkäystä

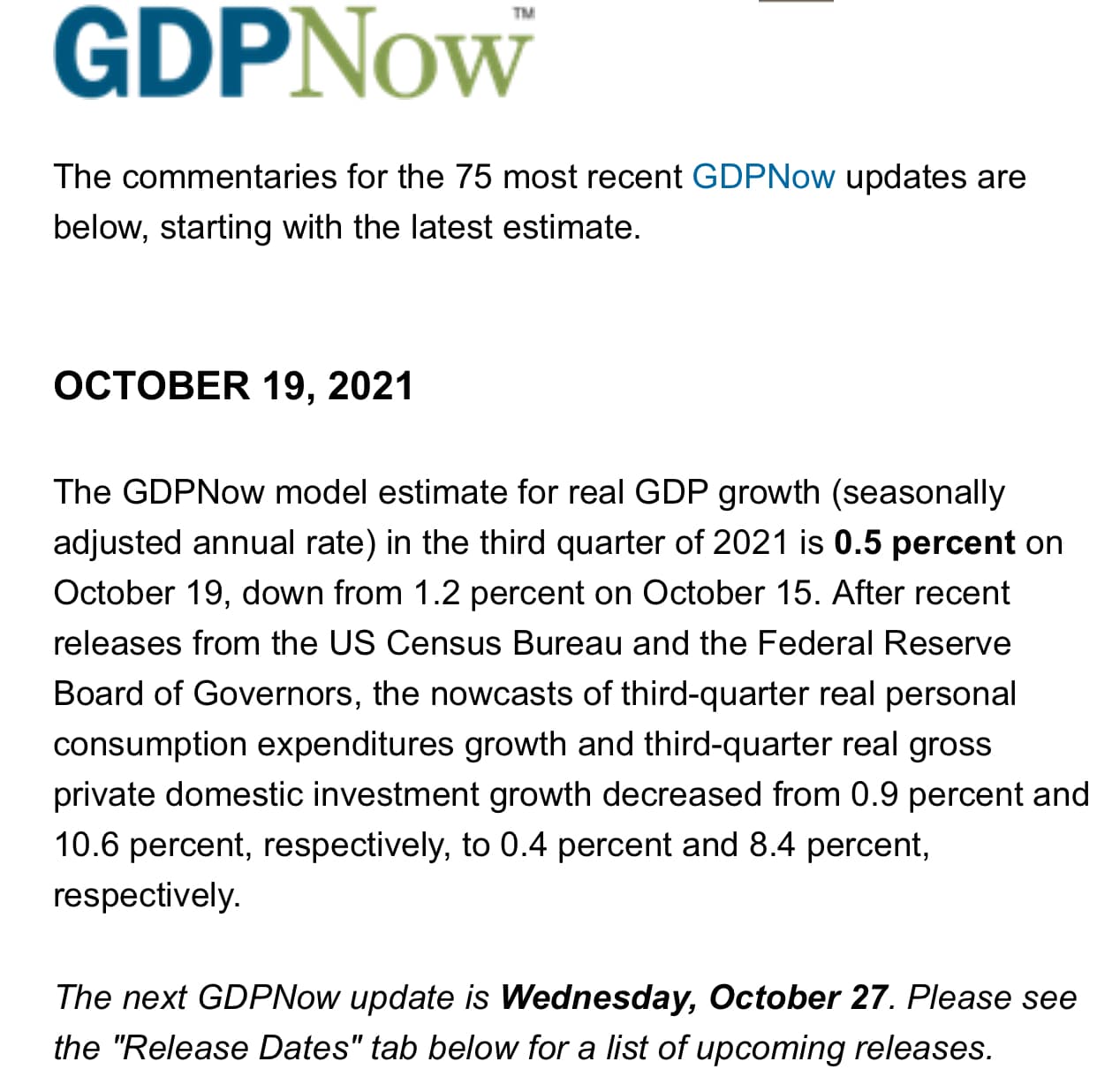

Atlantan Fedin ”reaaliaikaisen” BKT -arviointimittarin mukaan kasvu tyssää melkein täysin Q3:lla Yhdysvalloissa:

Hmh, toisaalta luulisi sitten näkevän nyt tulosjulkkareita pitävillä firmoilla negatiivisia kommentteja toimintaympäristöstä. Tuohan on vain malli muiden joukossa…

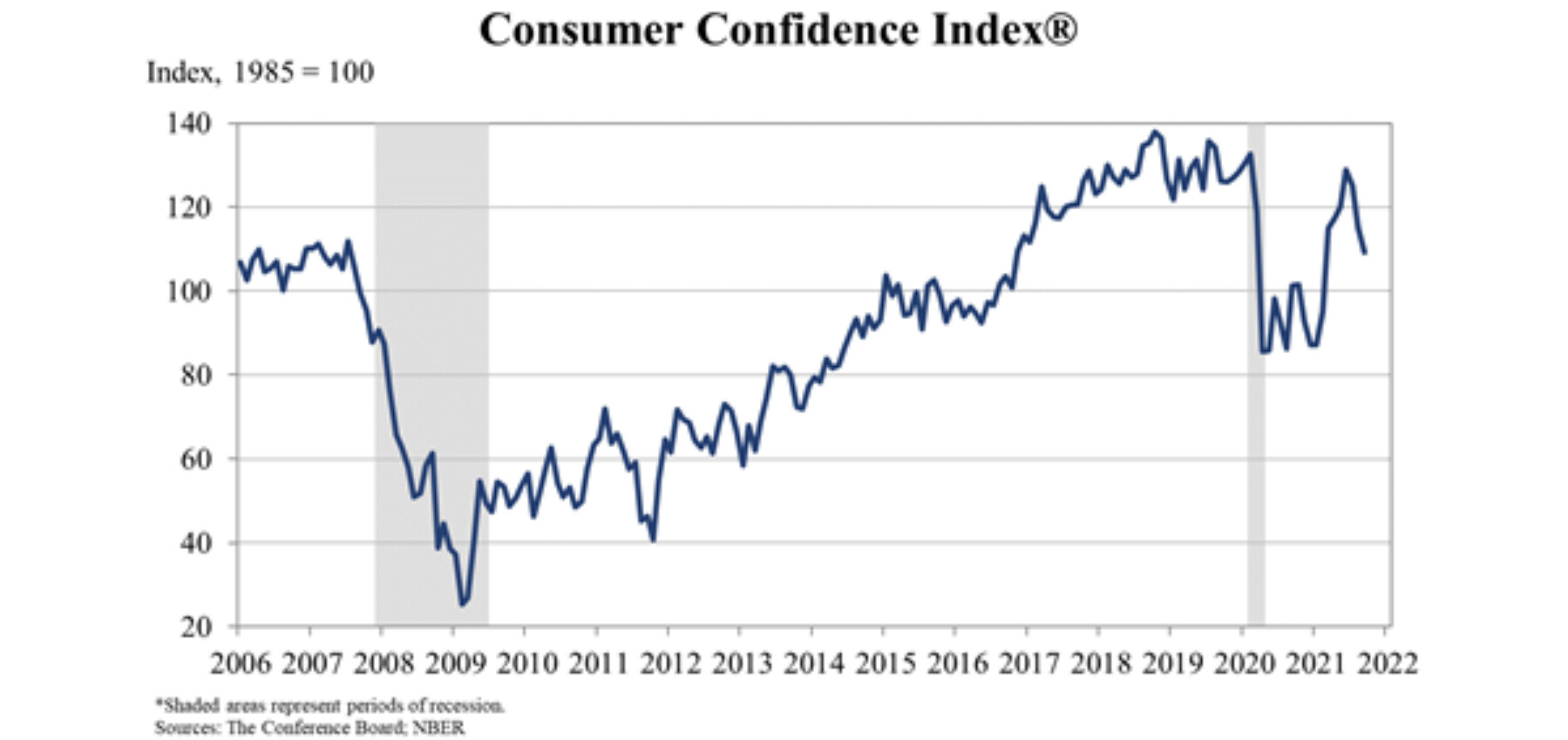

Aiemmin syyskuussa julkaistu kuluttajaluottamusindeksihän dyykkasi myös rajusti:

Käsittääkseni kaiken maailman komponenttipulien takia tämän vuoden kasvuennusteita on yleisesti ottaen jo laskettu mutta odotukset ensi vuodelle ovat sen sijaan kasvussa.

9 tykkäystä

Useaan otteeseen näitä aina hieman eri näkökulmasta tullut pohdittua.

Mutta yksi näkökulma jota en ole maininnut on tämä:

p/s ja ev/s kannustavat itse kutakin miettimään itse kun taas forward-p/e ja seuraavan vuoden p/e antavat petollisen täsmällisyyden vaikutelman.

P/s ja ev/s: Kukin miettii erilaisia mahdollisia yhdistelmiä p/e:itä ja marginaaleja. Ovatko nämä realistisia? Ovatko mahdollisuudet ja riskit symmetrisiä vai pitääkö kaiken mennä äärimmäisen optimistisen skenaarion mukaan jotta tää ei kosahda?

P/e: Hei onpa kiva kun joku ammattilainen on pureskellut kaiken valmiiksi ja kertoo sentin tarkkuudella mikä EPS tulee ensi vuodelta (tai ehkä paitsi ensi vuodelta myös monelta seuraavaltakin vuodelta).

15 tykkäystä

Tämä on hyvin sanottu, joskin itse muotoilisin, että diskontatut kassavirrat on se ainoa yritysten välillä vertailukelpoinen arvostusperuste.

Onko sijoittaja, joka arvioi osakkeensa perustuen tuleviin kassavirtoihin muuten arvo, vai kasvusijoittaja? Vai ei kumpikaan ja puhutaanko fundasijoittajasta? Esim. Sven Carlin kutsuu itseään arvosijoittajaksi, mutta ostaa paljon ns. kasvuosakkeita. Samoin Inderes tekee erittäin paljon funda-analyysia, mutta omistaa paljon kasvua. Eteenpäin katsova arvosijoittaja? ![]()

1 tykkäys

Menee vähän ohi ketjun aihee… Mutta. ![]() Fundamenttisijoittaminen viittaa lähinnä siihen, että sijoittaja sijoittaa yhtiöihin niiden fundamenttien (liiketoiminta, kassavirrat, arvostus yms.) perusteella. Ei esimerkiksi teknisen analyysin perusteella, joka taas perustuu menneiden kurssiliikkeiden yms. mittarien tulkitsemiseen eikä taas katso itse alla olevaa bisnestä.

Fundamenttisijoittaminen viittaa lähinnä siihen, että sijoittaja sijoittaa yhtiöihin niiden fundamenttien (liiketoiminta, kassavirrat, arvostus yms.) perusteella. Ei esimerkiksi teknisen analyysin perusteella, joka taas perustuu menneiden kurssiliikkeiden yms. mittarien tulkitsemiseen eikä taas katso itse alla olevaa bisnestä.

Eihän edes arvosijoittajien “isä” Benjamin Graham puhunut arvosijoittamisesta, vaan “enterpising investors”, “yritteliäs sijoittaja” joka viittasi juuri fundamenttien tutkimiseen.

Inderes tekee nimenomaan fundamenttianalyysia eli filosofian ytimessä on usko, ettei yhtiöistä kannata maksaa enempää, kuin niiden arvioidut tulevaisuuden kassavirrat. Tämä logiikka pätee kaikkiin yhtiöihin Sammosta Qt:seen.

Fundamenttisijoittaja voi siis sijoittaa arvoon, kasvuun ja kaikkeen siltä väliltä.

Tottakai, monet sijoittajat käyttävät monia tyylejä samaan aikaan.

Toisaalta monet sijoittajat eivät tarkkaan ajateltuna menisi kumpaakaan lokeroon, vaan sijoittavat enemmän mututuntumalla ja yksinkertaisiin multippleihin nojaten (“hyvä osinko, siis hyvä sijoitus!”).

20 tykkäystä

Taas populistinen otsikointi, koska tuon kirjoituksen aikaan vasta murto-osa yrityksistä oli konffapuhelunsa pitänyt, mutta kuitenkin ehkä jotain osviittaa negatiivisista kommenteista tämä antaa:

7 tykkäystä

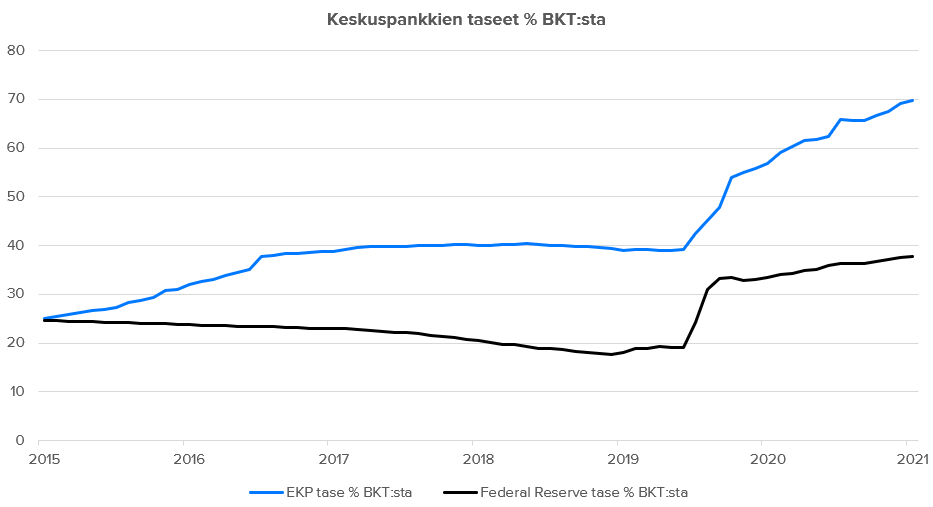

Huomenta! Tänään makrokatsauksessa on tarjolla nippelitietoa keskuspankeista, eli jos kaipaatte kysymyksiä kaveriporukan tietovisaan, niin sieltä lukemaan johtokuntien koulutustaustoista tai inflaatio-sanan esiintyvyydestä ![]() Keskuspankkien tase/BKT-suhdetta on täälläkin aika ajoin käsitelty, mutta tässä päivitetty käppyrä Bloombergilta. Euroalueella se hipoo jo 70 %:ia eli taseeseen mahtuisi pari Saksan taloutta.

Keskuspankkien tase/BKT-suhdetta on täälläkin aika ajoin käsitelty, mutta tässä päivitetty käppyrä Bloombergilta. Euroalueella se hipoo jo 70 %:ia eli taseeseen mahtuisi pari Saksan taloutta.

18 tykkäystä

Vielä aamun lukuja: Saksan tuottajahinnat kuumenivat edelleen syyskuussa. Vuodentakaisesta +14,2 % ja kuukausitasollakin +2,3 %, yli odotusten. Nämä ovat kovimpia lukuja Refinitivin käppyröistä saatavista tiedoista (EDIT: tiedotteesta käy ilmi, että korkein luku sitten vuoden 1974). Nyt testataan, miten yritykset saavat siirrettyä näitä hintoihinsa.

18 tykkäystä

Tässä tuon uutisen takana oleva akateeminen paperi:

Hieman ristiriitainen tuntuu olevan näiden akateemikkojen päätelmä.

As we have shown, ordinarily when recession is coming, we would expect to see an increase in the

unemployment rate – our rule of thumb is a 0.3 percentage point upturn in consecutive months –

and declining employment. This is not what is happening. On the other hand, there are clear

downward movements in consumer expectations in the last six months which, according to our

rules of thumb regarding 10-point declines, would suggest the economy in the United States is

entering recession now (Autumn 2021) - even though employment and wage growth figures

suggest otherwise.

Eli vaikka palkka- ja työllisyysluvut kertovat muuta niin silti uskovat USAn valuneen tai valuvan nyt syksyllä taantumaan. Luettuani hieman huolimattomasti tuon paperin jäi kuva tuon väitteen pohjautuvan pääasiassa kuluttajaluottamus indekseihin jotka ovat tulleet nyt kolinalla alas. Kyseiset akateemikot muistavat kyllä mainita, että nyt mennään yleistä konsensusta vastakarvaan ja aika kertoo olivatko oikeassa:

This is a bold call of course, and not consistent with consensus and only time will tell if we are right. However, equivalent falls in these data in 2007 were an early indicator of recession, missed at the time by policymakers and economists. There is a possibility of course, that these data are giving a false steer. However, missing the declines in these variables in 2007, as most policymakers and economists did, proved fatal. It is our hope such mistakes will not be repeated this time around. They missed it last time, hopefully they won’t miss it this time. These qualitative data trends need to be taken seriously.

8 tykkäystä

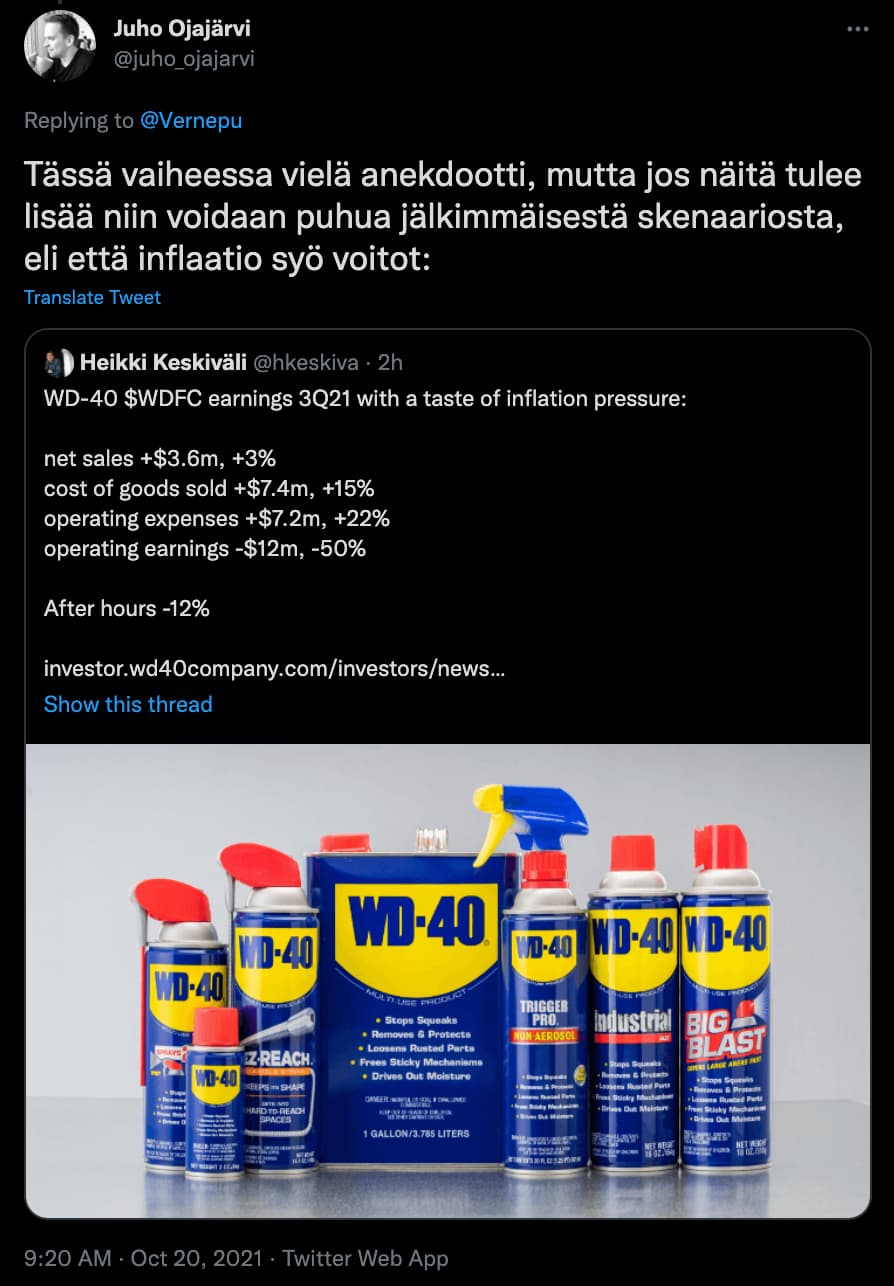

Tvitterissä Juho Ojajärvi ystävällisesti linkkasi tämän Heikki Keskivälin tviitin, mikä kuvaa hyvin inflaation nakertavaa voimaa jos yhtiö ei saa siirrettyä paisuvia kuluja hintoihin.

Tietenkään WD40:nen monitoimiaineista ei voi vetää johtopäätöksiä erilaisiin pörssiyhtiöihin, mutta kuvaavaa tämä on yhtä kaikki.

WD40:nen myynti kasvoi +3 %, mutta COG (cost of goods sold) +15 % ja kulut +22 %. Tulos laski -50 %! ![]()

44 tykkäystä