Suomessa kymmenet tuhannet fiksut sijoittajat osallistuvat pohjoismaiseen kasvuosakekuplaan leppoisin mielin. Omaan kasvuosakesalkkuun suhtaudutaan mark-to-market-periaatteella. Näin sen kuuluukin mennä. Kaikki kuplat näyttävät jälkikäteen vielä paljon järjettömämmiltä kuin ne tuntuvat silloin kun tilanne on päällä.

Kunnon kuplaa ei saada aikaan ilman että fiksutkin sijoittajat lähtevät mukaan. Se että USA:ssa on vielä paljon rajummat ylilyönnit, saa näyttämään oman kasvuosakekuplamme harmittomalta.

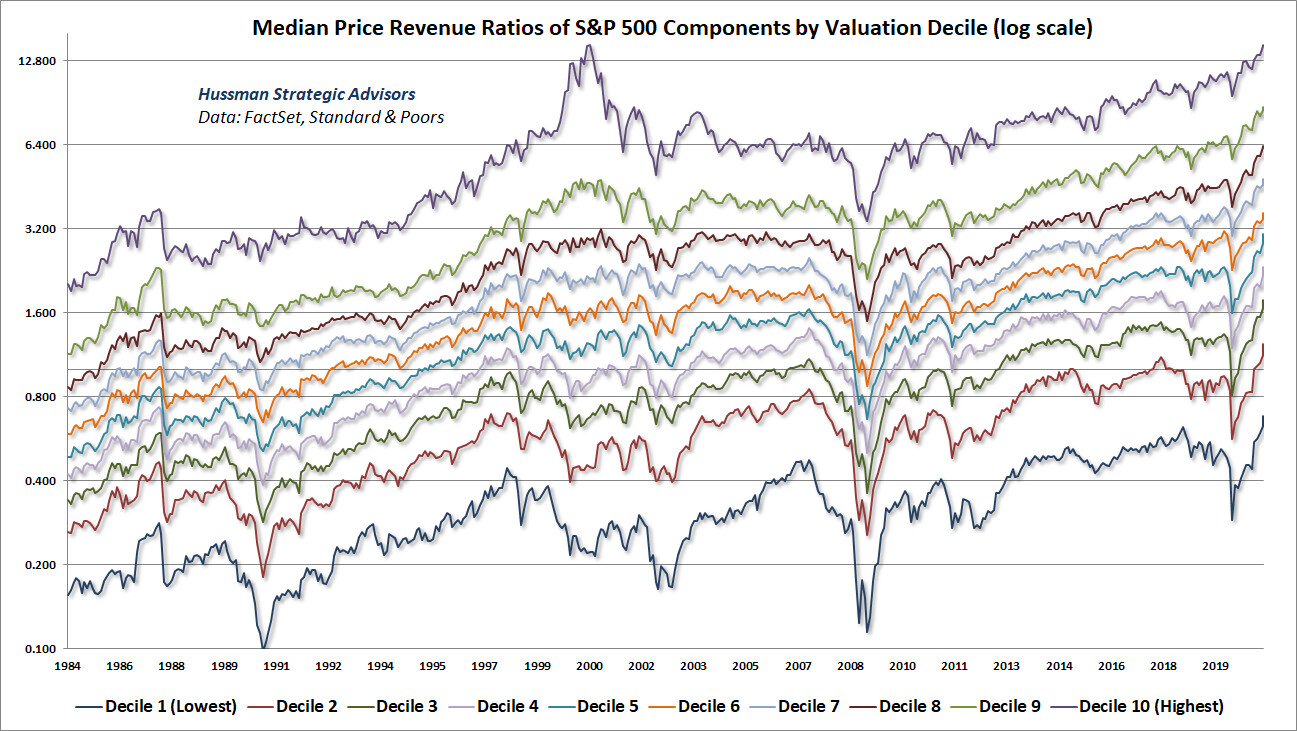

Mitä USA:an tulee, ev/s-mittarilla “kasvuosakkeet” (ongelmallinen termi mut näillä mennään) ovat suhteellisesti yhtä paljon kalliimpia vs. “arvo-osakkeet” kuin ne olivat vuonna 2000.

Kuitenkin myös arvo-osakkeet ovat nyt paljon kalliimpia suhteessa liikevaihtoihin kuin 2000 (ks graafi alla). Kasvuosakkeet ovat nyt siis kaikkien aikojen kalleimpia suhteessa liikevaihtoihin. Alla oleva graafi kuvaa alkuvuoden tilannetta eli on jo hieman vanhentunut.