Tämä oli hyvä huomio. Nasdaq100:ssa ero on silmiinpistävä. Ytd 15% vs 25%.

5 tykkäystä

Onko ennuste luettu teelehdistä vai päätelty tähtien asennosta? Teetkö itse jotain päätöksiä näiden ennusteiden perusteella vai ihan huvin vuoksi ravistelet hihasta numeroita ja toivot että pääset vielä joskus sanomaan että “mähän sanoin”?

24 tykkäystä

Monesti muutoksen suunta on tärkein.

Jos työttömyys on ensin 3 % ja sitten 3,5 %, valitettavasti talous näyttää olevan taantumassa.

Jos työttömyys on ensin 20,5 % ja sitten 20 %, talous näyttää olevan elpymässä.

Sijoittajien riskinottohalussa iso trendi on ollut alaspäin (markkinasta tai assettista riippuen) keväästä tai kesästä alkaen.

S&P500 on EW-versionakin pesunkestävä blue chip -indeksi.

Indeksisijoittaja ja blue chip -sijoittaja elää jo aika eri maailmassa kuin se joka haisteli viime ja tänä vuonna seuraavia kuumia nousijoita. Ensiksi mainittu on tyytyväinen ja aika rauhallisella mielellä, viimeksi mainittu hermostunut.

Nämä kaksi maailmaa eivät voi loputtomiin eriytyä toisistaan yhä enemmän.

Tarttuuko indeksi- ja blue chip -sijoittajan rauhallinen omahyväisyys trendienhaistelijaan vai eskaloituuko trendienhaistelijan hermostuneisuus ja tartuttaa blue chip -sijoittajan?

@timontti ilmeisesti veikkaa jälkimmäistä ![]()

And so on to the moment of mass disillusion and the crash. This last, it will now be sufficiently evident, never comes gently. It is always accompanied by a desperate and largely unsuccessful effort to get out. The least important questions are the ones most emphasized. What triggered the crash?

This is not very important, for it is in the nature of a speculative boom that almost anything can collapse it. Any serious shock to confidence can cause sales by those speculators who have always hoped to get out before the final collapse, but after all possible gains from rising prices have been reaped. Their pessimism will infect those simpler souls who had thought the market might go up forever but who now will change their minds and sell.

-John Kenneth Galbraith

8 tykkäystä

Teen ennusteen aika pitkälle makrotalouden tunnusluvuilla ja tulevaisuutta ei tietysti helposti pysty perustelemaan historiaan perustuvalla datalla. Kulmakivi tässä on inflaatiokehitys eli tuottajahinnat ja kuluttahintaindeksit suhteutettuna ostovoiman sekä kuluttajaluottamusindeksien kehitykseen.

2 tykkäystä

Uutta Traders’ club -jaksoa ![]()

25 tykkäystä

Markkinoiden lisäksi aika moni taloudesta minua paljon paremmin ymmärtävä kirjoittaja tuntuu näkevän inflaation pitempiaikaisena ongelmana osakkeille. Inflaatiokehitys toki on varsin huolestuttava ja korkojen nousupaine on näkynyt varsinkin kasvuosakkeiden arvostuksessa.

Konsensuksena keskuspankkien QE näyttää nyt “vihdoin” muodostuneen ongelmaksi kymmenen vuoden elvyttämisen jälkeen. Toki tästä on ollut puhetta jo hyvin kauan. Tulevaisuuden näkymiä tarkasteltaessa inflaatio taitaa tällä hetkellä olla merkityksellisin asia näin sijoittajan näkökulmasta. Aika vähän näkyy kirjoituksia joissa spekuloitaisiin mahdollisuutta, että talouskasvu jatkuisikin vahvana ja inflaatio laskisi kysynnän ja tarjonnan pullonkaulojen helpottaessa (esim sirupula).

Eli keskusteluissa vellovan inflaation merkittävin syy olisikin tällähetkellä QE:n sijaan kysynnän ja tarjonnan pullonkaulat ja keskupankit voisivat jatkaa rahanpainamista vielä tovin jos toisenkin.

Ei kai tämäkään kehityssuunta niin mahdoton ole, että sen voisi täysin sulkea pois.

3 tykkäystä

J’Pow in da hauze 21.30

38 tykkäystä

Iltaa! Viiden minuutin kuluttua saadaan Federal Reserven korkopäätös, joka on jännittävin aikoihin. Kysymys kuuluu: kuinka nopeasti boolimaljaa ollaan viemässä pois sijoittajien käsistä eli 1) millä aikataululla velkakirjaostoja vähennetään ja 2) miltä näyttävät korko- ja inflaatioennusteet. Popparit siis esiin ![]()

102 tykkäystä

18 tykkäystä

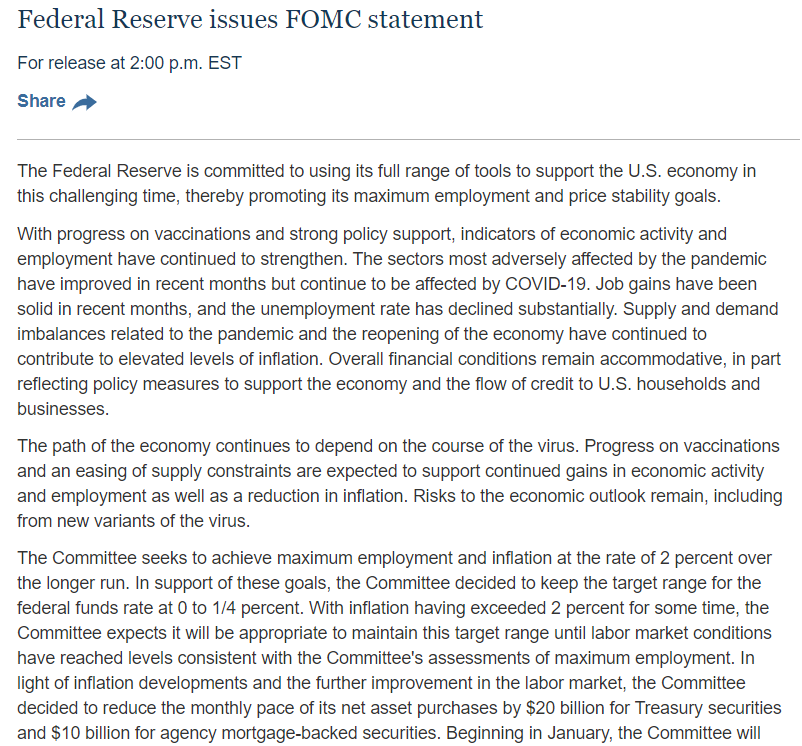

Sieltä se tuli, velkakirjaostojen vähennystä kiihdytetään 30 miljardiin kuussa eli elvytysohjelma on ajettu alas maaliskuussa

104 tykkäystä

Taisi markkina odottaa vielä tätäkin tiukempaa koronnostoaikataulua, tosin saa nyt sitten nähdä mitä turisee kunhan pääsee ääneen. Aiemminkin on käynyt tämä kaava että ensin hieman sell-the-news, sitten markkina innostuu jostain yksityiskohdasta ja rallatellaan ja sitten Powell puhuu kurssit kellariin… ![]()

25 tykkäystä

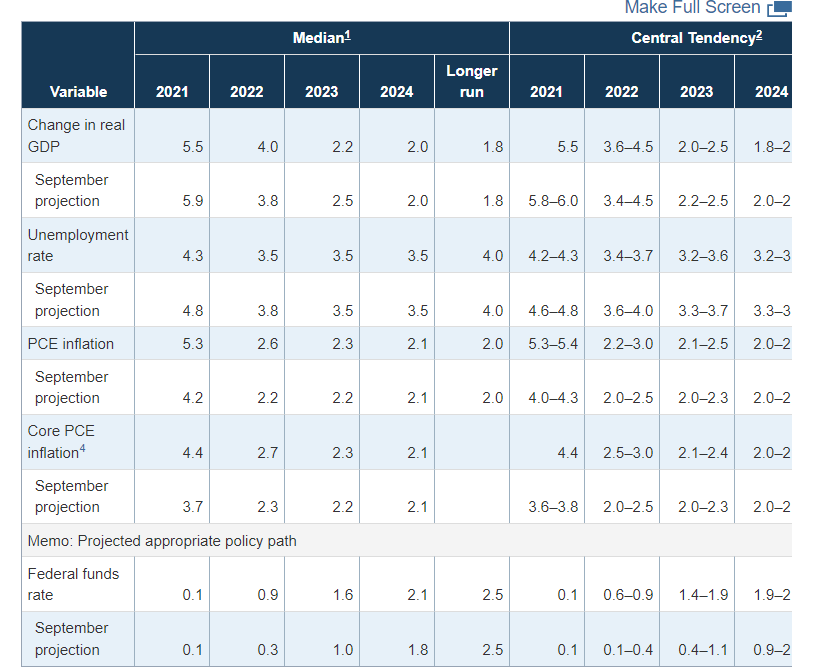

Sitten ennusteisiin, nyt on nostoja. Korkoennusteen mediaani nousi kertaheitolla 0,9 %:iin 2022 loppuun mennessä. Inflaatioennuste nousi 2,6 %:iin syyskuun 2,2 %:sta ja työttömyysaste-ennuste laski 3,5 %:iin syyskuun 3,8 %:sta. BKT-ennustettakin nostettiin. USA:n talous on kovassa kunnossa.

79 tykkäystä

Howard SchneiderDecember 15, 20219:01 PM EETLast Updated 6 minutes ago

WASHINGTON, Dec 15 (Reuters) - The Federal Reserve, signaling its inflation target has been met, on Wednesday said it would end its pandemic-era bond purchases in March, paving the way for three quarter-percentage-point interest rate increases by the end of 2022 as it exits from policies enacted at the start of the health crisis.

In new economic projections released following the end of a two-day policy meeting, officials forecast that inflation would run at 2.6% next year, compared to the 2.2% projected as of September, and the unemployment rate would fall to 3.5%.

As a result, officials at the median projected the Fed’s benchmark overnight interest rate would need to rise from its current near-zero level to 0.90% by the end of 2022, with continued increases in 2023 to 1.6% and in 2024 to 2.1% required to pull inflation back to the central bank’s 2% target.

15 tykkäystä

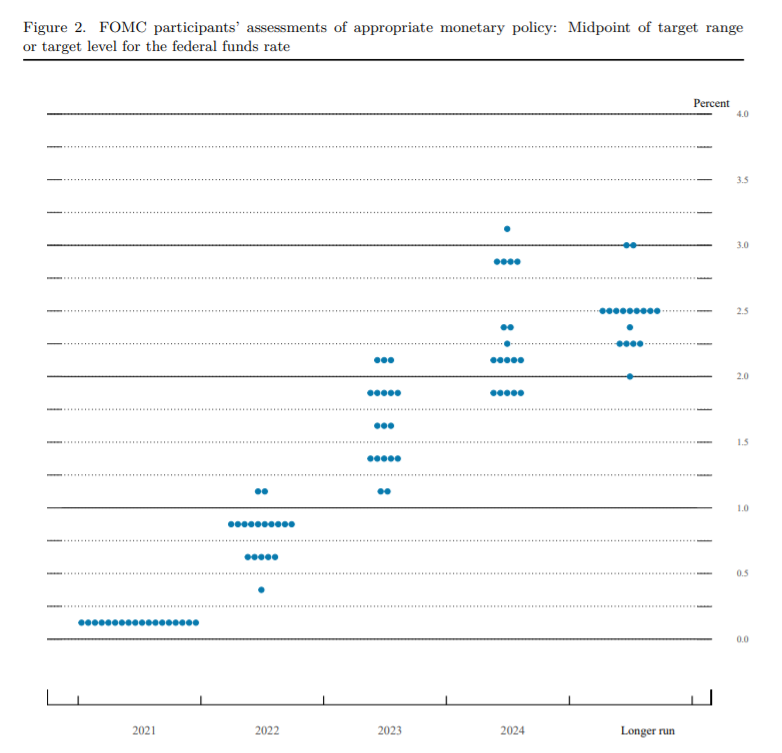

Tässä sitten vielä ne kuuluisat pisteet. Valtaosa avomarkkinakomiteasta (10 jäsentä) näkee kolme koronnostoa ensi vuonna mahdollisena, 2 jäsentä neljä, viisi jäsentä kaksi. Nopeasti tultiin keskuspankkiennusteissa lähelle markkinaodotuksia kolmessa kuukaudessa, kun syyskuussa odotettiin hädin tuskin yhtä nostoa.

54 tykkäystä

Most Federal Reserve officials signaled Wednes-day they were prepared to raise their short-term benchmark rate at least three times next year to cool high inflation.

As expected, officials also approved plans to more quickly scale back its pandemic stimulus efforts in response to hotter inflation, opening the door to rate increases starting next spring.

Fed officials voted to hold rates near zero on Wednes-day, but the latest projec-tions are a significant shift from just three months ago. In Sep-tember, around half of those officials thought rate increases wouldn’t be warranted until 2023.

It is the latest sign of how an acceleration and broadening of inflationary pressures, together with signs of an ever-tighter labor market, is reshaping officials’ economic out-look and policy planning.

Officials in their postmeet-ing statement described their goal of inflation moderately exceeding their 2% target as being met and said they would keep rates near zero until they were satisfied labor market conditions were consistent with maximum employment.

They chose to accelerate their stimulus wind-down “in light of inflation developments and the further improvement in

the labor market,” the statement said.

Fed officials in early November agreed to reduce their then-$120-billion-a-month in bond purchases by $15 billion a month, to $90 billion this month. On Wednesday, officials said they would accelerate that wind down beginning next month, reducing purchases by $30 billion a month. As a result, they will purchase $60 billion in Treasury and mortgage securities in January, putting the program on track to end by March.

The Fed wants to end the asset purchases, a form of economic stimulus, before it lifts its short-term benchmark rate from zero to prevent inflation from staying too high.

10 tykkäystä

Sama tahti jatkuisi nykyennusteiden mukaan myös 2023 ja 2024, jolloin päästäisiin korkosyklin huipulle kahden prosentin tuntumaan. Huipulle siksi, että pitkän aikavälin korkoennuste on vuosien saatossa laskenut ja on nyt 2,5 %.

43 tykkäystä

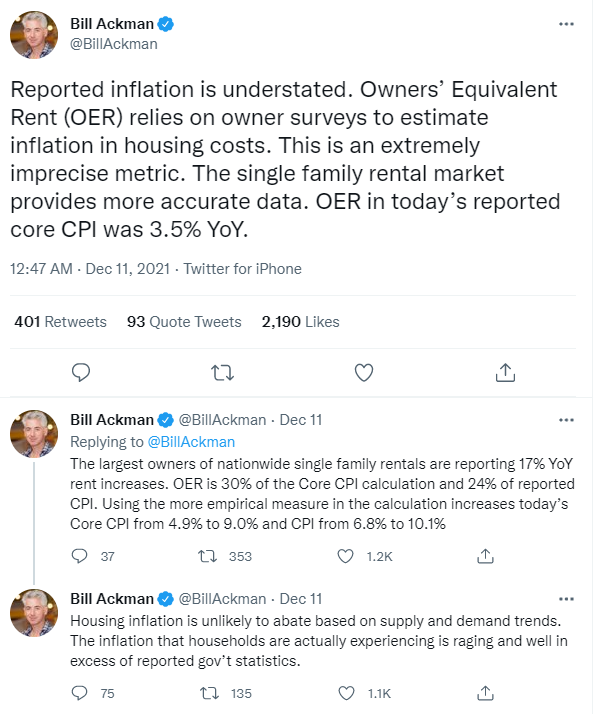

Hei, tässä katselin traders clubia odotellessa sinun FED-kommentteja. Videon nostossa Bill Ackerman väittää twitterissä, että todellinen asumiskustannusten inflaatio on 17% YoY. Saisiko sinulta kommenttia tähän?

Edit: kuva vielä mukaan selventämään.

7 tykkäystä

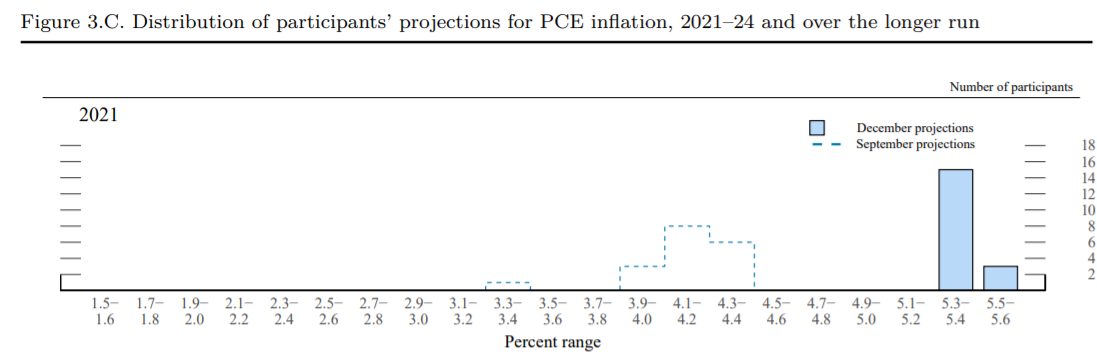

Tämä kuva kertoo paljon. Katsokaa mikä ero tämän vuoden inflaatioennusteessa joulukuu vs. syyskuu, ja nyt eletään vielä vuoden loppua. Inflaatio todella yllätti Fedin ja pakotti painamaan kaasua.

36 tykkäystä

Moikka! Hmm aika kovia lukuja, sillä tosiaan "virallisten lukujen mukaan asumiskulujen nousu olisi ollut 3,8 % marraskuussa (alla ote maanantain makrokommentista). Asumiskulujen laskentaa on kyllä aiemminkin kristisoitu ja on tuo mahdollista, mutta en osaa siihen asiaan tarkemmin perehtymättä kommentoida. Palaan siis asiaan ![]()

27 tykkäystä

Ja muutaman muun - Nordea & OP - analyytikon kommentti.

41 tykkäystä