Olen useaan kertaan todennut että lievä taipumus haihatteluun on pörssissä parempi mielenmaisema kuin rommarius.

Yksi huomio, joka rommareilta jää usein tekemättä, on tämä:

isoimmat romahdukset tapahtuvat yleensä siten että on riittävän pitkään enemmän kuukausia joina luottamus murenee kuin kuukausia joina luottamus vahvistuu.

Tuosta alta saa hyvin kuvaa millainen prosessi se voi olla. Ei ollut mitään yksittäistä ajuria sille että saatiin kaikkien aikojen rajuin pörssiromahdus Britanniaan. Öljyn hinnan moninkertaistumista markkinat eivät aluksi pelästyneet siinä mittakaavassa kuin myöhemmin on ehkä moni kuvitellut.

Rommarin lähestymistapa on yleensä se että tapahtuu xyz tai yksittäinen iso X ==> romahdus.

Mutta mikä on minun tai kenenkään muun kompetenssi ennustaa markkinapsykologiaa?

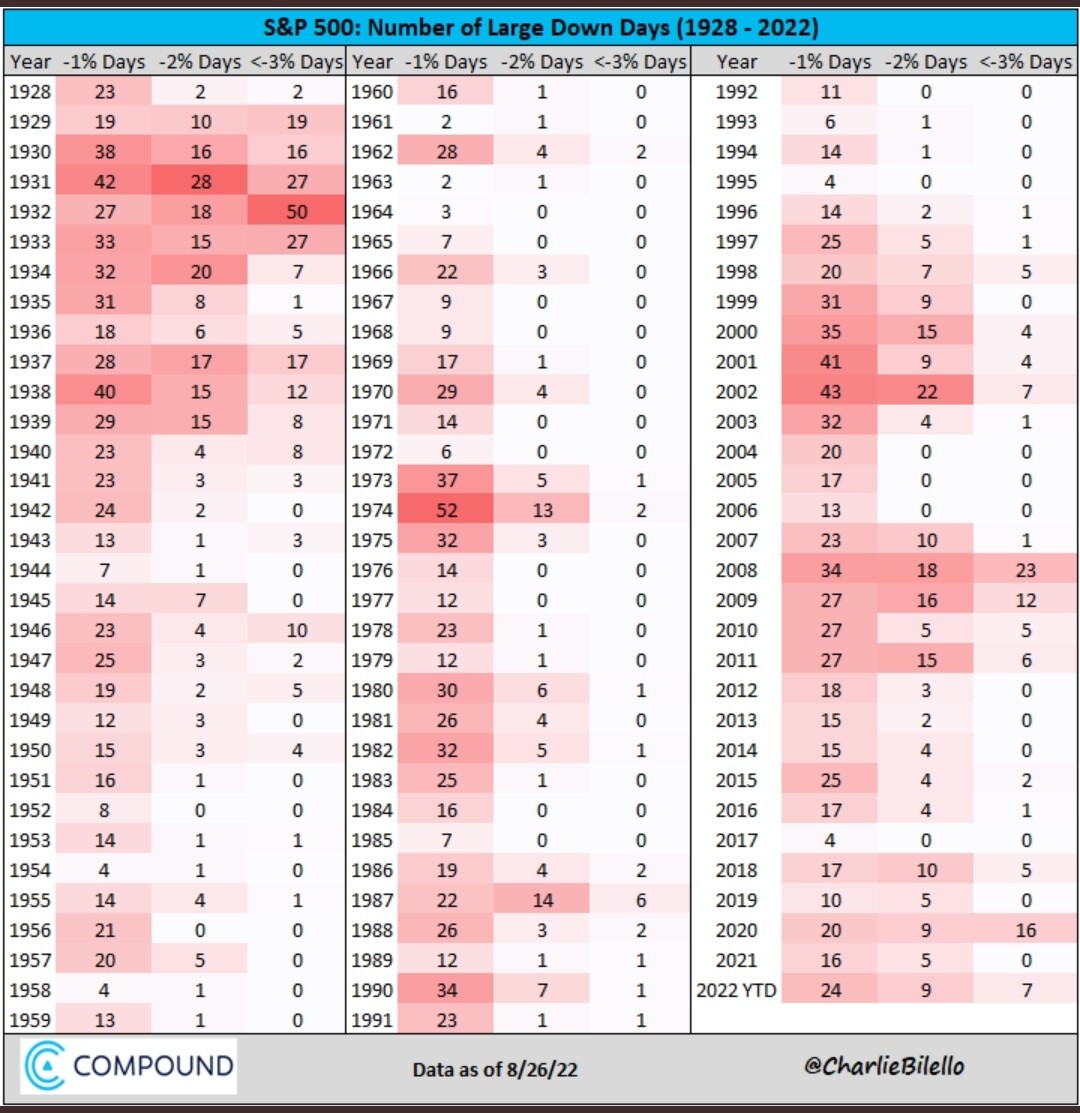

USAssa 1973–74 miljoonat sijoittajat traumatisoi reaalisesti -55 % laskumarkkina. Siinä yli kolmen prosentin laskupäiviä oli kuitenkin yhteensä vain 3, siis kolme – (vs. 7 kpl tähän mennessä vuonna 2022).

Reaalitalouden numeroiden valossa osittain näyttää että ollut retki puistoon. Ei mitään kammottavaa. Mutta se arvoituksellinen laskumarkkinapsykologia…

Britannia

The following stats (courtesy of the ONS and Sarasins) sketch the economic conditions that crushed business and investor confidence:

-2.25% GDP contraction

12.1% interest rates

15.5% rise in CPI inflation

-13% corporate profits

USA

Reaalipalkat putosivat USA:ssa ekan öljykriisin yhteydessä tyyliin 4–5 % peak ==> trough. Tuossa income-käyrässähän on mukana työttömäksi jääneiden tulonmenetykset.

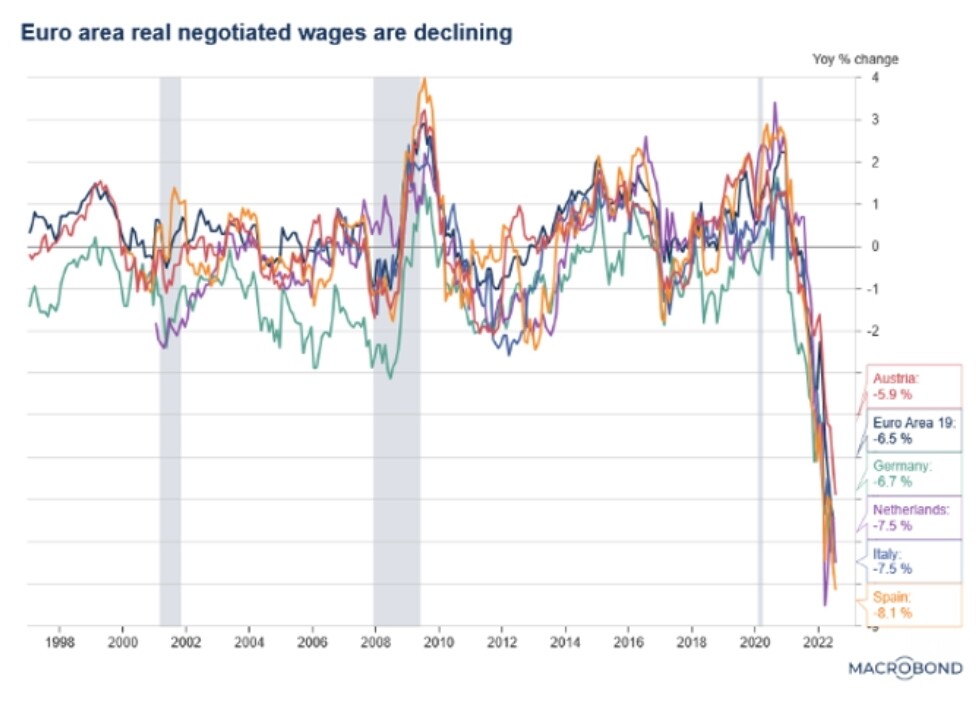

Sitten tähän päivään vaihteeksi: