Täällähän on ollut mielenkiintoista ja hyvää keskustelua viime aikoina!

Itse seuraan vieläkin erityisen tarkasti työllisyystilannetta USA:ssa, koska uskon että sen kehitys tulee ohjaamaan pääosin FED:n toimenpiteitä ja inflaation kehitystä. Ilmankin työmarkkinoiden taittumista inflaation huiput voivat olla ohitse, mutta FED tuskin kääntää haukkamaista otettaan, ennen kuin työllisyystilanne helpottaa. Mielenkiintoista nähdä mitä tuo data näyttää syyskuun osalta.

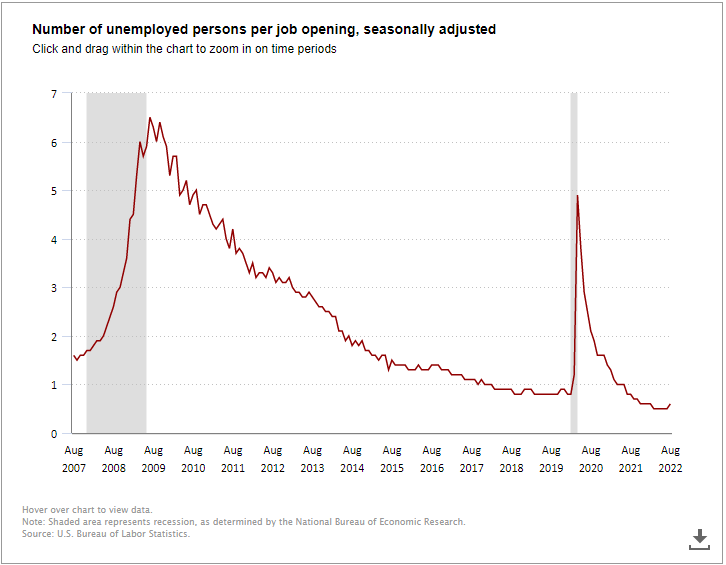

Työmarkkinat ovat vieläkin ennätyskireät. Työvoimapula on huutava. Jokaista aukinaista työpaikkaa kohden on vieläkin vain 0.6 työtöntä. Tämä suhde pitää saada yli yhden. Jatkoajatuksena: mitä käy kun globalisaation trendi alkaa kääntymään ja yritykset alkavat tuoda tuotantoa takas USA:han? Kyllä, lisää kireyttä työmarkkinoille.

Ps. olen Jukan kanssa samoilla linjoilla, että tässä kohtaa nähdään jonkinlainen “välipohja” ja itsekin olen net-longina tällä hetkellä.

En kuitenkaan usko että osakemarkkinoiden pohjat olivat vielä tässä.