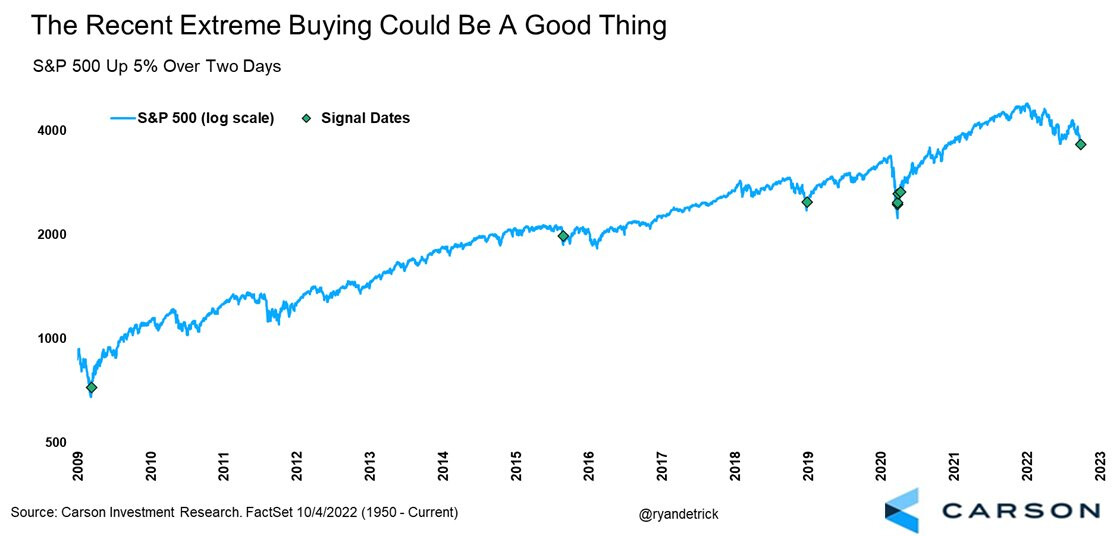

5 % kahteen päivään ei ole ihan yhtä harvinainen.

37 tykkäystä

Samaa mieltä Jukan kanssa että paljon pohjia tukevia signaaleja ilmassa, mutta omat karhuilut ovat sen verran vahvana, että henk. koht. ainakin kattelen Q3 tulokset ja ohjeistukset ennen ostoja. EPSi ennusteita on vasta aloitettu leikkaamaan, ei voi tietää kuinka paljon alemmas vielä valuvat. Arvostustasotkin ovat vielä korkeita, varsinkin jenkkilässä.

4 tykkäystä

Tyhmä kysymys Jukalle ja muille tietäjille; mistä merkeistä nyt ennakoitte, että tulevat luvut ovat pehmeitä ja Fedin haukkamaisuuden väistyttävä?

”Siinä missä syyskuu oli kehnoin kuukausi osakemarkkinoilla sitten maaliskuun 2020, lokakuun ensimmäiset päivät olivat paras kahden päivän osakeralli sitten huhtikuun 2020.

Taustalla noususuuntaan oli sijoittajien odotukset heikkenevästä talousnäkymästä ja toiveet inflaation hellittämisestä sen mukana. Tämä voisi antaa keskuspankeille Fed etunenässä mahdollisuuden hellittää syksyn kuluessa kiihtynyttä rahapolitiikan kiristystä.

On kuitenkin aivan liian aikaista tehdä johtopäätöksiä muutaman kauppapäivän perusteella. Kesäkuussa pörssit aloittivat karhumarkkinarallin samojen oletusten pohjalta, kunnes osakkeet painuivat syyskuussa jälleen uusiin pohjiin.

Markkinoilla seurataan nyt erityisellä mielenkiinnolla perjantaina julkaistavaa Yhdysvaltain yöllisyysraporttia ja ensi viikolla saatavaa syyskuun inflaatiolukua. Ne antavat osviittaa siitä, minkä verran keskuspankki Fedillä on liikkumatilaa.”

8 tykkäystä

Yksittäistä tilastojulkaisua on vaikeaa ennustaa yksityissijoittajan resursseilla. Jotain “leading” indikaattoreita niihinkin voi seurata, mutta ennemmin ehkä seuraan markkina-odotuksia, tässä tapauksessa koronnostoista. Ne ovat viime aikoina lähteneet monen kuukauden nousun jälkeen maltillistumaan. Kertoo siis siitä, että inflaatiopaineet voisivat alkaa hellittämään.

Miljardeja hallinnoivilla toimijoilla on resursseja kaivaa dataa ja palkata tutkijoita, jotka pyrkivät ennustamaan myös talousjulkaisuja. Siksi usein markkina kääntyy jo ennen, kuin mitään “hyviä” uutisia saadaan.

Työllisyysluvut perjantaina tai CPI ensi torstaina ovat hyviä katalyyttejä isolle markkinaliikkeelle. Suuntaa on vaikeampi arvata. Em. twitter-ketjussa kuitenkin perustelen, miksi uskon, että pohja on lokakuussa. Oliko se maanantaina vai myöhemmin tässä kuussa - mahdotonta sanoa.

52 tykkäystä

Jep, eikä onneksi pitkäjänteisen sijoittajan edes tarvitse osua pohjiin! ![]()

Avoimien työpaikkojen määrä kolisi alas yli miljoonalla. Käsittääkseni noin rajut liikkeet kielivät talouden hidastumisesta isosti. Data kylläkin elokuulta, tämä päivittyy vähän hitaammin.

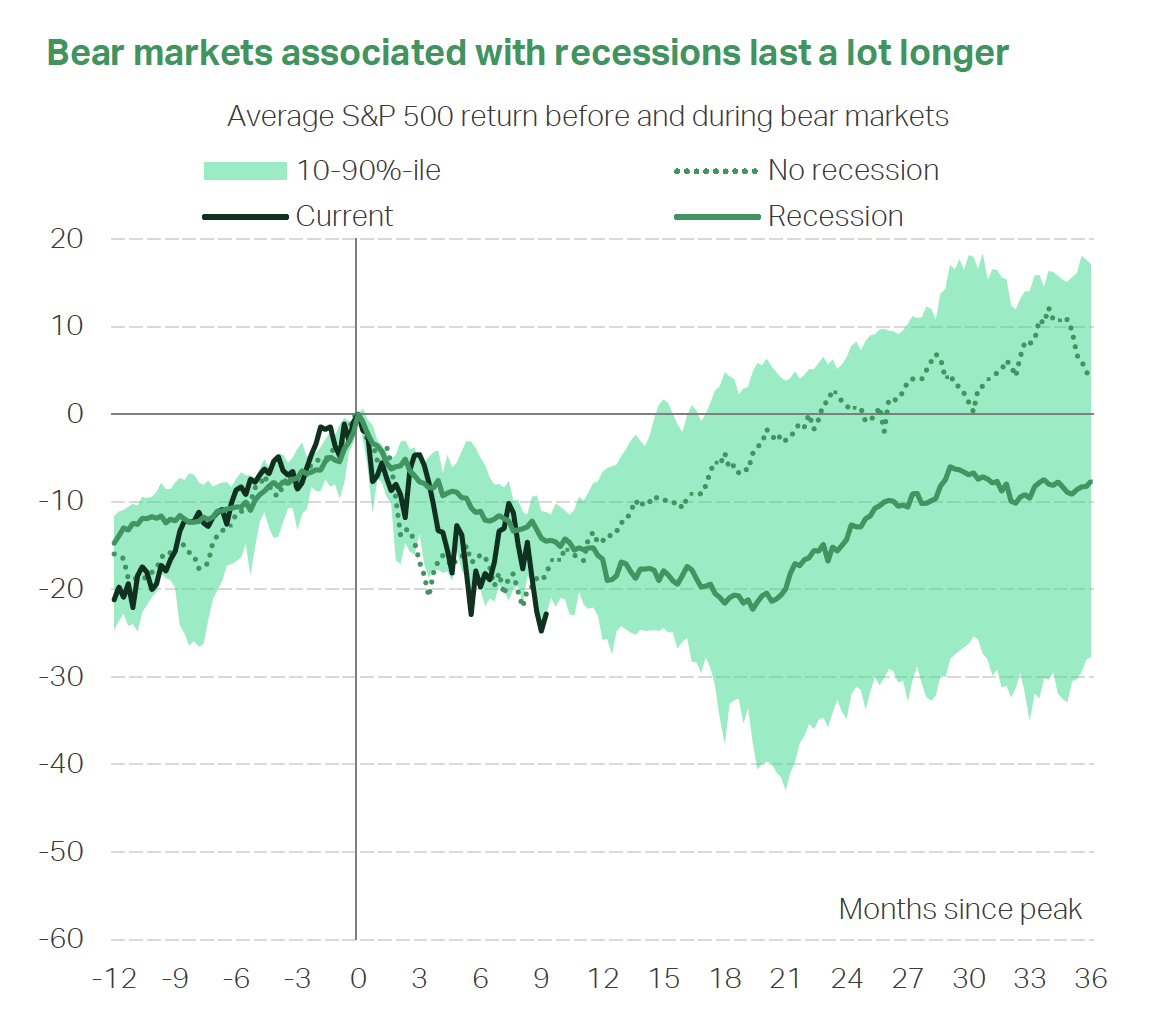

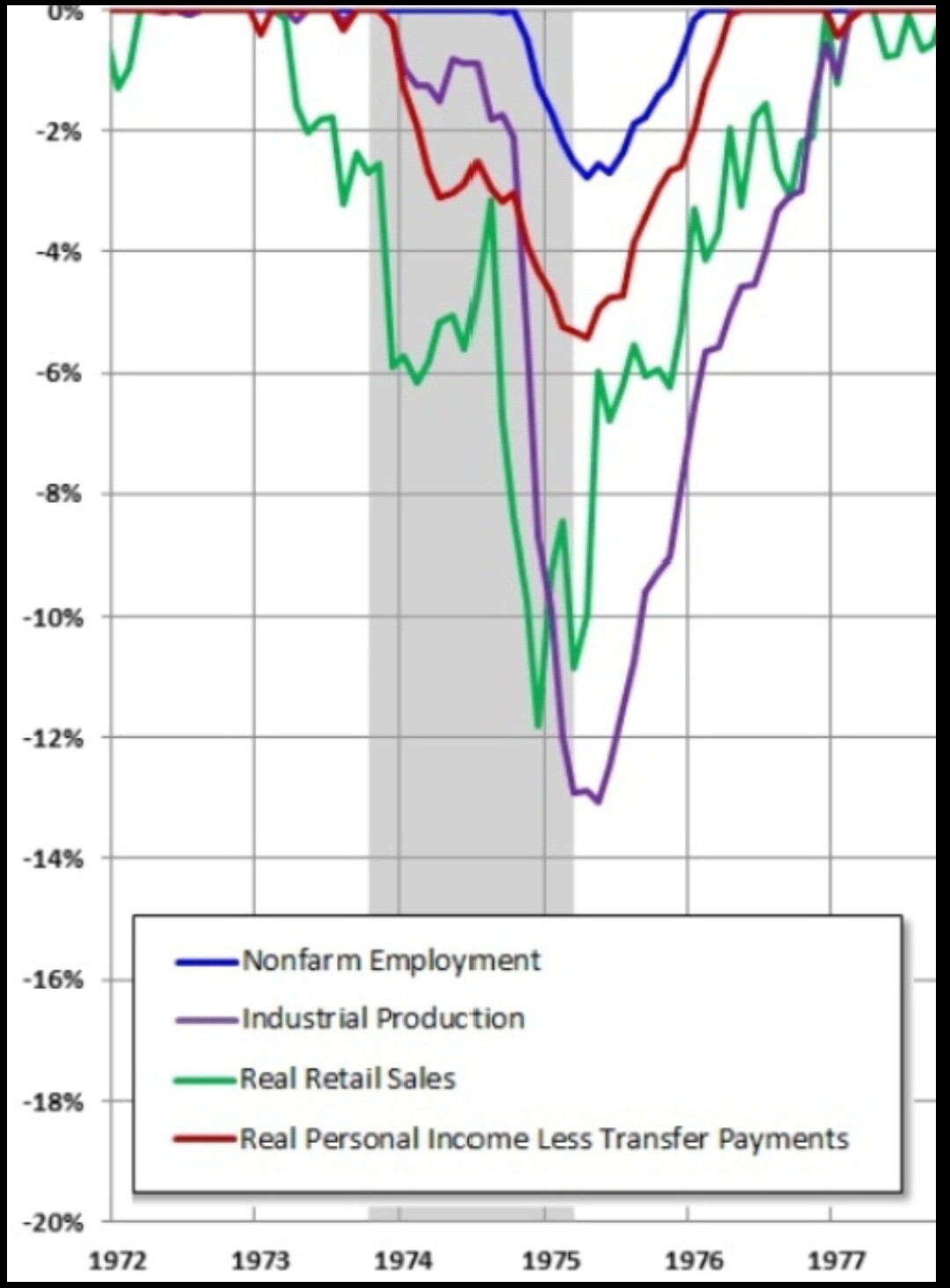

Tässä vuorostaan Lombardin kasaamana karhumarkkinota taantuman kera ja ilman. Nykyinen on ollut aiempiin nähden suhteellisen raju. Toki nykyiseen on lähdetty korkeilta arvostustasoilta eikä tällainen inflaatiomyrsky ole monessa tapauksessa mukana.

37 tykkäystä

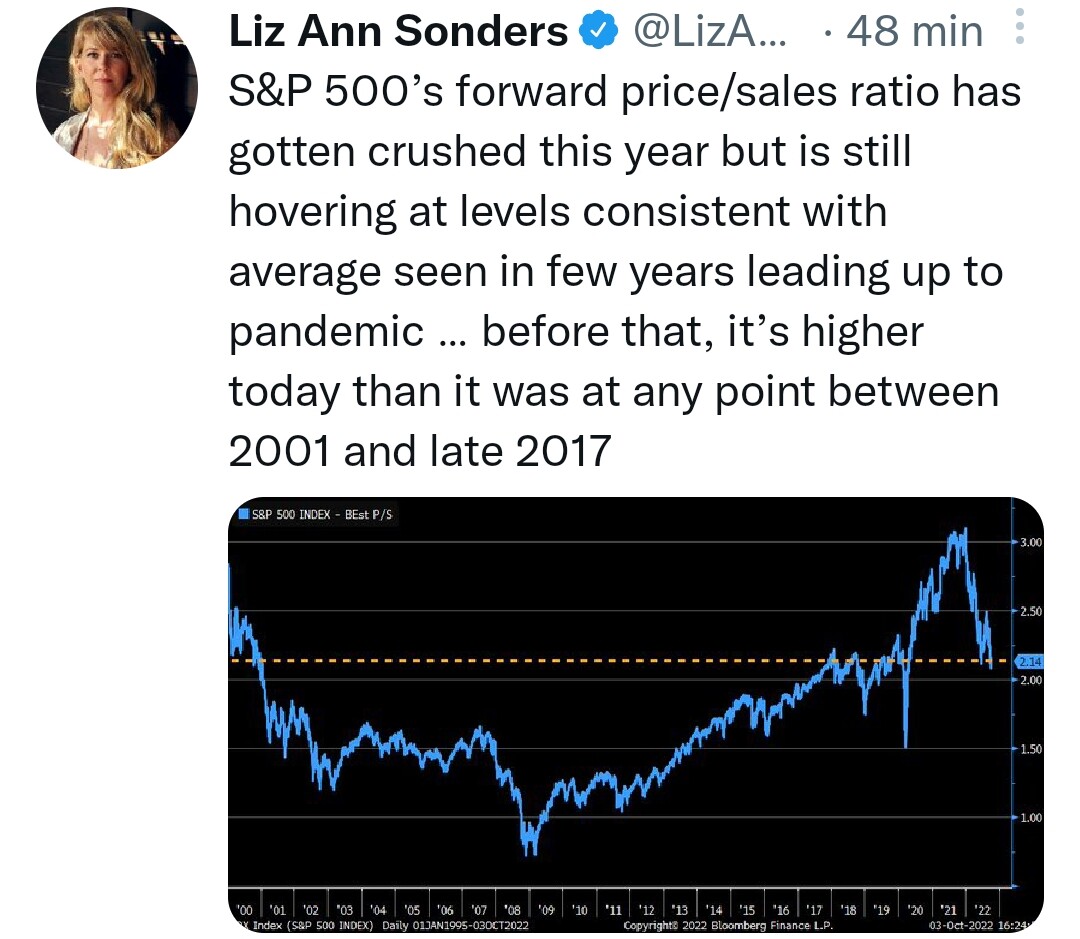

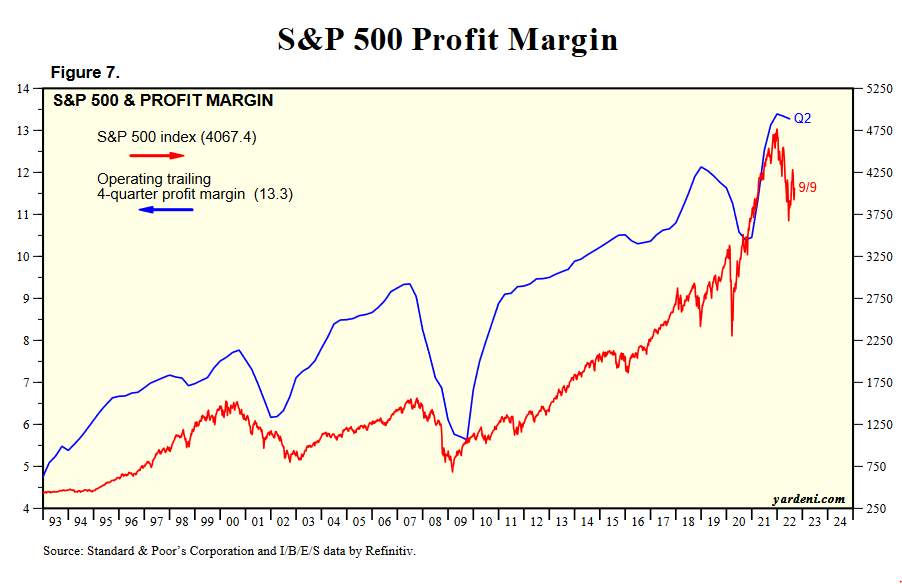

Täysin kiistattomasti voidaan todeta, että yriykset on ajan saatossa pystynyt tekemään parempaa tulosta samalla liikevaihdolla. Trendi on hyvin selvä. Siksi P/S ei ole hyvä mittari.

Esimerkki: IT-sektori on suurin S&P 500:ssa ja siellä marginaalit kasvaneet 2000-luvun alun alle kymmenestä yli kahteenkymppiin. Tähän ei ole odotettavissa mitään rajua muutosta.

38 tykkäystä

Unohdetaan aikaisemmat ja todetaan että mikä tahansa S&P 500 liittyvä fundamentti (suhdanne, rahoitusolot jne.) on 6–12 kk tähtäimellä huonompi kuin 2017–19 jolloin p/s-arvostus oli hieman alempi.

Tämä on minun arvioni ja aika näyttää kumpi oli oikeassa.

23 tykkäystä

Täällähän on ollut mielenkiintoista ja hyvää keskustelua viime aikoina!

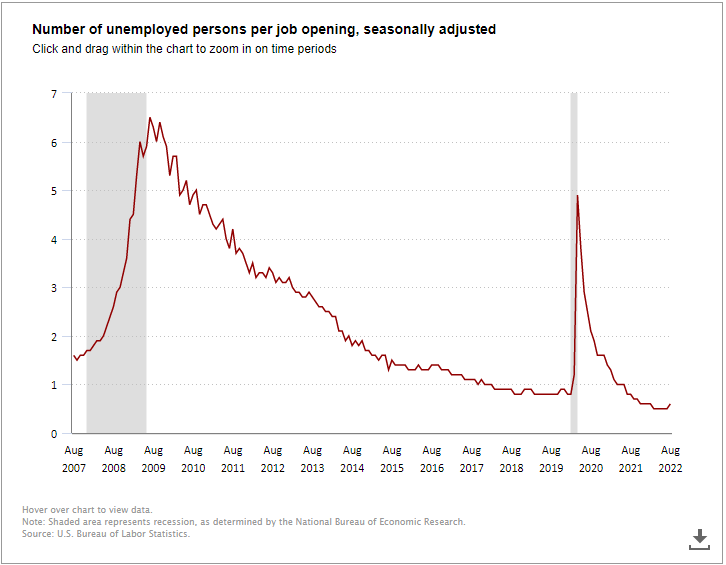

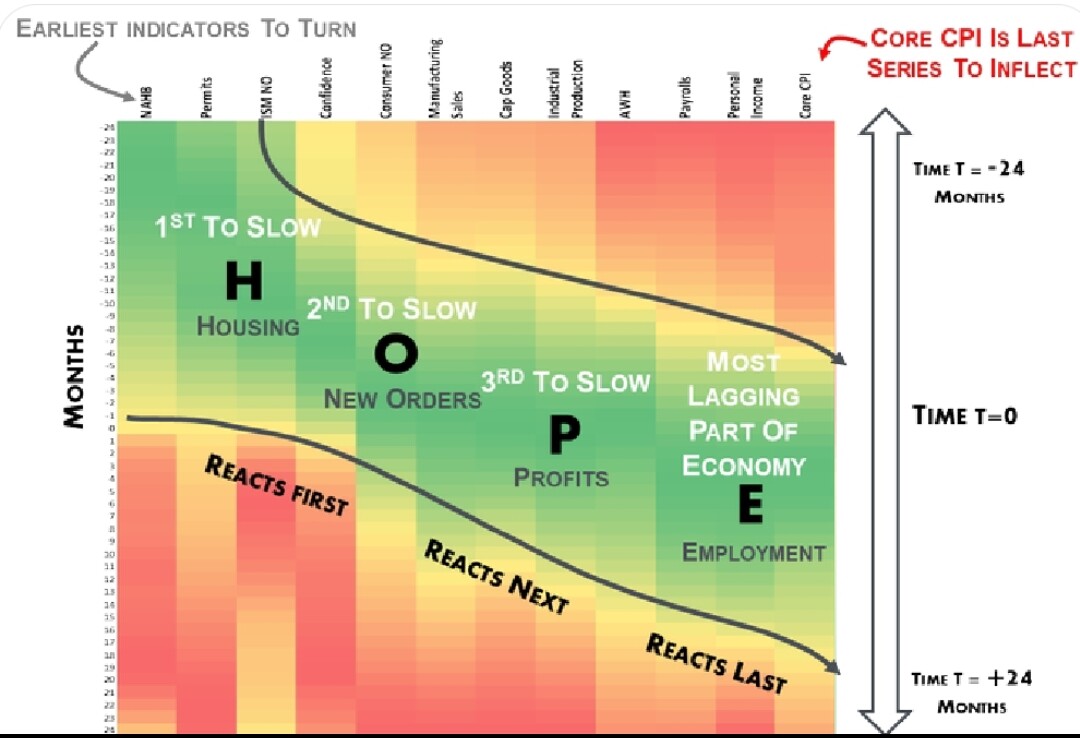

Itse seuraan vieläkin erityisen tarkasti työllisyystilannetta USA:ssa, koska uskon että sen kehitys tulee ohjaamaan pääosin FED:n toimenpiteitä ja inflaation kehitystä. Ilmankin työmarkkinoiden taittumista inflaation huiput voivat olla ohitse, mutta FED tuskin kääntää haukkamaista otettaan, ennen kuin työllisyystilanne helpottaa. Mielenkiintoista nähdä mitä tuo data näyttää syyskuun osalta.

Työmarkkinat ovat vieläkin ennätyskireät. Työvoimapula on huutava. Jokaista aukinaista työpaikkaa kohden on vieläkin vain 0.6 työtöntä. Tämä suhde pitää saada yli yhden. Jatkoajatuksena: mitä käy kun globalisaation trendi alkaa kääntymään ja yritykset alkavat tuoda tuotantoa takas USA:han? Kyllä, lisää kireyttä työmarkkinoille.

Ps. olen Jukan kanssa samoilla linjoilla, että tässä kohtaa nähdään jonkinlainen “välipohja” ja itsekin olen net-longina tällä hetkellä.

En kuitenkaan usko että osakemarkkinoiden pohjat olivat vielä tässä.

11 tykkäystä

Suhdanne-ennustajilla on paha tapa missata käänteet, tulevaisuuden ennustaminen kun ei ole helppoa tunnetun sanonnan mukaan. Ihan vain vastuuttomana läppänä; 1990 suhdanne-ennusteet ennustelivat korkeintaan lievää taantumaa jos sitäkään.

Tätä on tarkoitus jatkaa.

6 tykkäystä

Hard landing – suomeksi taantuma.

Soft landing – onko suomenkielistä termiä? ![]()

Hard landing: Fed aloittaa koronnostosyklin. Sitten jossain kohtaa koronnostosyklin aikana tai vuoden sisään sen loppumisesta alkaa taantuma.

Soft landing: Fed aloittaa koronnostosyklin, jatkaa sitä sen minkä jatkaa, lopettaa, eikä taantumaa tule.

Toisen maailmansodan jälkeen USA:ssa on ollut kolme soft landingia (korjatkaa jos olen väärässä) sekä yksi tapaus jossa oli varmaankin ainekset kasassa soft landingiin mutta liihoitteli paikalle musta joutsen eli covid–19.

Soft landingit on saatu aikaan siten että Fed on aloittanut koronnostot tilanteessa jossa tuorein data ei näytä antavan sille mitään aihetta. Reaalitalouden ja pääomarkkinoiden toimijat ovat yllättyneitä, ehkä suorastaan tyrmistyneitä. 1994 on paras esimerkki tästä mutta myös 1983.

Yksi hyvä indikaattori sille että nyt ollaan tekemässä soft landingia:

presidentti ja vallassa oleva puolue (jos värisuora) näkevät koronnostojen aloituksen niin että Fed tahallaan terrorisoi heidän vaalimahdollisuuksia tilanteessa jossa inflaatio-ongelmaa ei ole.

Reaganille jäi kauna Volckeria kohtaan 1983–84 koronnostoista, ja niinpä hän antoi myöhemmin Volckerille potkut. Ja Trump tietysti nillitti Powelille.

Fed aloitti nyt tällä kertaa rahapolitiikan kiristämisen niin tolkuttomasti myöhässä että tämä olisi huikea ennakkotapaus sille että tälläkin tavalla soft landing onnistuu. Mikään ei ole mahdotonta mutta en usko ollenkaan soft landingiin.

Siispä:

- USA taantumaan piakkoin

- Eurooppa jo taantumassa?

- Kiinalla riittää rahkeet vain sammutella tulipaloja (vs. 2008–09 jolloin se iski laskusuhdannetta vastapalloon ihan käsittämättömällä voimalla)

En usko että Mr. Market on ihan orientoitunut tähän kokonaisuuteen.

Maltillisesti otan kantaa näkemykseni puolesta siten että olen tehnyt osakeostoja nirsosti.

51 tykkäystä

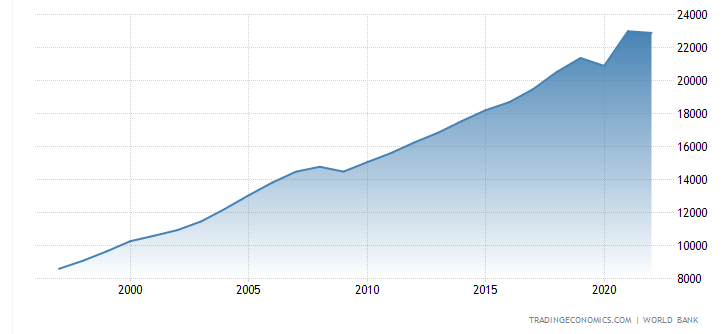

Talouden perusfundamentit ja taloudellisen aktiviteetin taso ovat paljon korkeammalla kuin vuonna 2017. Alla on USA:n BKT, joka yksinkertaistaen kuvaa taloudessa tuotettujen tavaroiden ja palveluiden määrää. Näistä muodostuvat myös yritysten tulokset.

Vaikka nyt ollaankin laskusuhdanteessa ja BKT sekä yritysten tulokset voivat jonkun aikaa heiketä, jenkkitalous vaikuttaa melko resilientiltä. Syvempi taantuma on lähes aina vaatinut työttömyysasteen rivakkaa nousua, mutta poikkeuksellisen vahva työmarkkina poistaa pelkoa tällaisesta kehityksestä. Taloudellinen aktiviteetti siis tuskin dippaa kovin rajusti.

Hyvä myös huomata, että vaikka tulokset laskisivatkin, yhtiöitä ei rahoitusteorian mukaisesti kuulu arvostaa suhdannepohjan tuloksien mukaan, vaan kaikkien tulevaisuuden kassavirtojen perusteella. BKT ja yritysten tulokset lähes varmasti nousevat tälläkin kertaa uusiin huippuihin, kun noususuhdanne taas alkaa.

Luulen myös, että monella sijoittajalla on jonkinlainen recency bias, kun puhutaan taantumista ja karhumarkkinoista. Helposti tarkastellaan viimeisimpiä pidempiä karhumarkkinoita 2000-2002 sekä 2007-2009. On hyvä huomata, että nämä ovat kaikista syvimmät karhumarkkinat vuoden 1932 jälkeen. Karhumarkkinoissa osakkeet eivät normaalisti laske näin paljon. Itse asiassa sekä S&P 500 ja Nasdaq ovat molemmat laskeneet jo enemmän, kuin mediaanikarhumarkkinassa. Historian valossa sijoittajan kannattaa tässä vaiheessa karhumarkkinaa olla ennemminkin ostolaidalla.

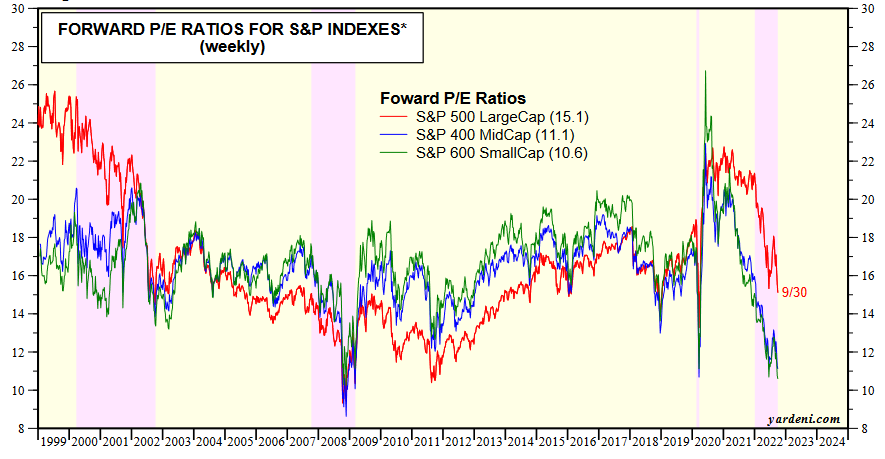

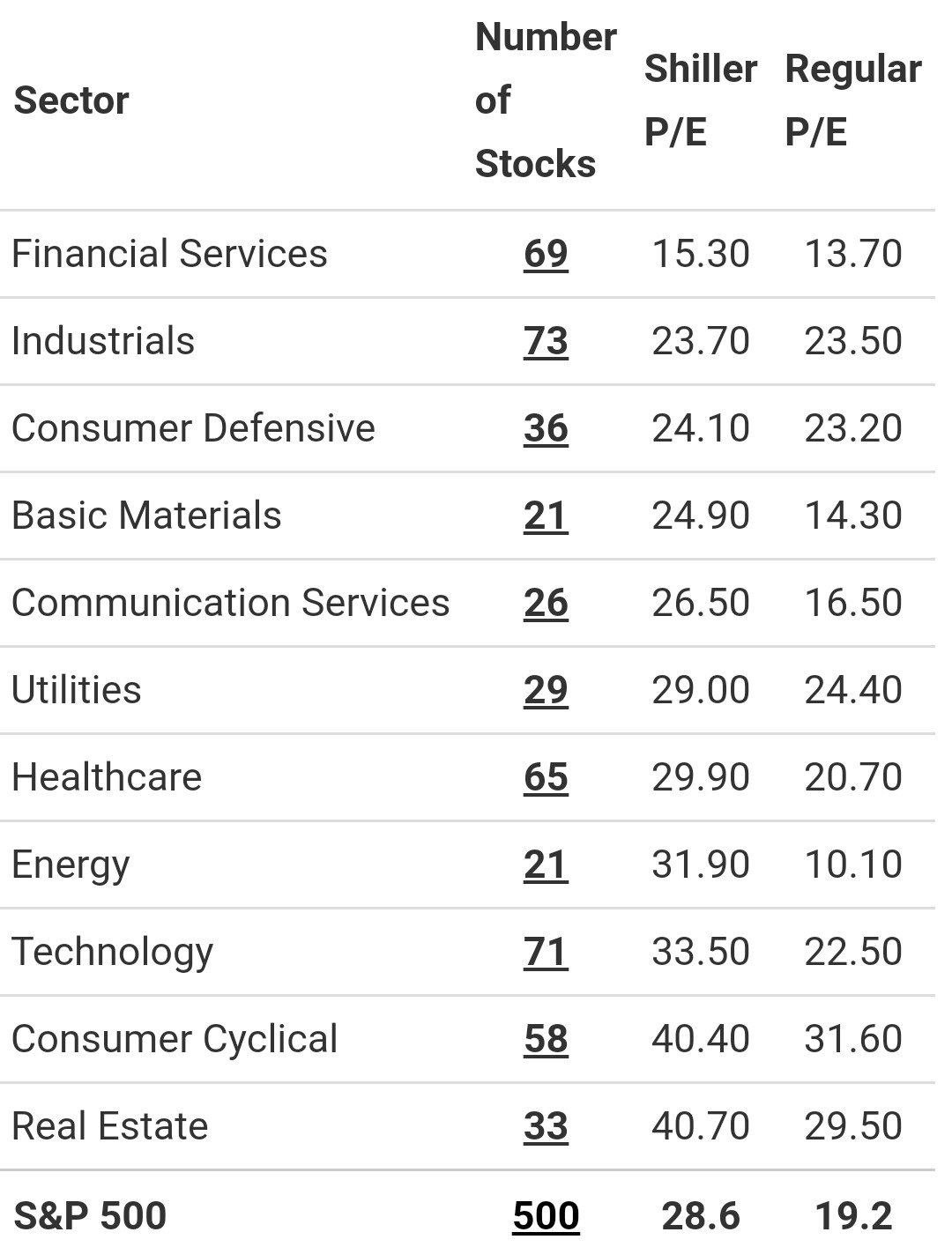

P/E luvut on Euroopassa ja kehittyvillä markkinoilla jo 11-12 välillä, samoin USA:n small ja mid cap P/E:t on 10,6-11,1.

P/E:t on korkealla enää S&P 500 puolella, vaikka sielläkin ollaan jo alle 5, 10 ja 20 vuoden keskiarvon. Ks. indeksin P/E:tä nostaa etenkin korkeasti arvostetut TOP 5 yhtiöt, ns. S&P 495 P/E taitaa olla jo alle 14.

Jos syvää taantumaa ei tule, vaikea pitää näitä kertoimia muuta kuin halpana.

101 tykkäystä

Näinhän se on mutta kun olen yrittänyt esim. Helsingin pörssistä kirjoittaa kuinka halvalta siellä vaikuttaa useat osakkeet niin tulee aikamonta vasta-argumenttia kuinka kallista edelleen on ja 50% romahdus tulossa, tulokset kyykkää yms… ja vedätään Martin Paasia esille.

Itse nään edelleen että nyt on 100% paremmat ostopaikat kuin silloin kun kurssit oli (indeksi) 30% ylempänä. Silloin lensi raketit ja kaikki oli käsi ostonapilla milloin minkäkin bumtsibumin perässä. Nyt kun osakkeita alkaa saamaan inhimilliseen hintaan niin porukka on ihan depressiossa että mitään ei voi ostaa ja kaikki on edelleen kallista.

No jokainen tekee valintansa itse mutta jotta osuu pohjiin niin kannattaa aloittaa se osto-ohjelma jossain vaiheessa eikä kytätä viimeiseen asti vielä parempaa ostopaikkaa.

65 tykkäystä

-Sitä se Asian rajattomat työvoimaresurssit ja ammattiliittojen vallan heikkeneminen lännessä tekee.

Keskiluokka ja työntekijäporras kuihtuu kun saa kakusta huomattavasti aikaisempaa pienemmän, ja koko ajan pienenevän osuuden.

3 tykkäystä

Itse en näkisi tilannetta noin änkyrävasemmistolaisten silmälasien läpi. Näkisin ennemmin, että parantunut tuloksentekokyky monilla yrityksillä perustuu:

- Kehittyneeseen automaatioon (pienentää kuluja)

- Teknologiseen alustatalouteen (syvät vallihaudat)

- Myytyvät tuotteet ovat puhtaasti digitaalisia (pienet kulut, iso marginaali)

16 tykkäystä

Se ois uuden Traders’ Clubin aika!

13 tykkäystä

Tuo forward p/s nimenomaan ottaa kaiken volyymikasvun ja inflatorisen näennäiskasvun täysillä mukaan.

Helposti sales 10.22–9.23 jää tuon ennusteen alle jos tulee ihan kunnon taantuma – jota siis odotan.

Näin voi toivoa mutta heikoilla jäillä ollaan jos tuohon kovasti luottaa.

Tämä on totta kai hyvä muistaa.

Itse nähdäkseni nimenomaan tuo p/s kertoo että S&P 500 on melko kallis suhteessa kaikkiin tuleviin vapaisiin kassavirtoihin. En usko kannattavuuksien rakenteelliseen kohenemiseen yhtään samassa mittakaavassa kuin sinä.

Nähdäkseni useimmat maailman tunnetuimmat pörssit ovat kohtuullisesti arvostettuja vaikka en halpana pidä mitään pörssiä – forward p/e:hen ei voi tukeutua.

Kaikilla sektoreilla näyttävät arvostukset olevan enemmän tai vähemmän kohollaan.

34 tykkäystä

Mahtavaa väittelyä. Molemmilta tulee hyviä argumentteja. Saispa vielä @musa_2 n Trades clubiin vieraaksi. Joku pipsa possu naamari naamalle jos ujostuttaa. =P

Tuohon P/S:iin heitan oman pienen lusikan. Kyllä sen perusteella ihan ok arvostuksella jo löytyy SP500:sta osakkeita.

P/E taas hieman vaikeampi. Ensin toteutunut P/E, toisena FWD.

44 tykkäystä

Kuinka suuri osa maailman taloudellisesta aktiviteetista konvertoituu S&P 500 vapaiksi kassavirroiksi lähivuosikymmeninä?

Markkinan odotus on lähellä sitä mitä se oli jos tämä olisi kysytty vuonna 2000.

Silloin oli uusi talous -narratiivi joka nyt näyttää täysin naurettavalta.

Nyt on narratiivit jotka minustakin näyttävät paljon uskottavammilta.

Mutta kun palataan asiaan vuonna 2032 tuo kontrasti lienee laimentunut huomattavasti – siis kontrasti että vuoden 2000 narratiivit totaalinaurettavia ja 2022 narratiivit hyvinkin uskottavia.

Aina on voimakas bias pitää juuri kulloinkin vallitsevia narratiiveja uskottavampina kuin kannattaisi pitää.

21 tykkäystä