Tuo forward p/s nimenomaan ottaa kaiken volyymikasvun ja inflatorisen näennäiskasvun täysillä mukaan.

Helposti sales 10.22–9.23 jää tuon ennusteen alle jos tulee ihan kunnon taantuma – jota siis odotan.

Näin voi toivoa mutta heikoilla jäillä ollaan jos tuohon kovasti luottaa.

Tämä on totta kai hyvä muistaa.

Itse nähdäkseni nimenomaan tuo p/s kertoo että S&P 500 on melko kallis suhteessa kaikkiin tuleviin vapaisiin kassavirtoihin. En usko kannattavuuksien rakenteelliseen kohenemiseen yhtään samassa mittakaavassa kuin sinä.

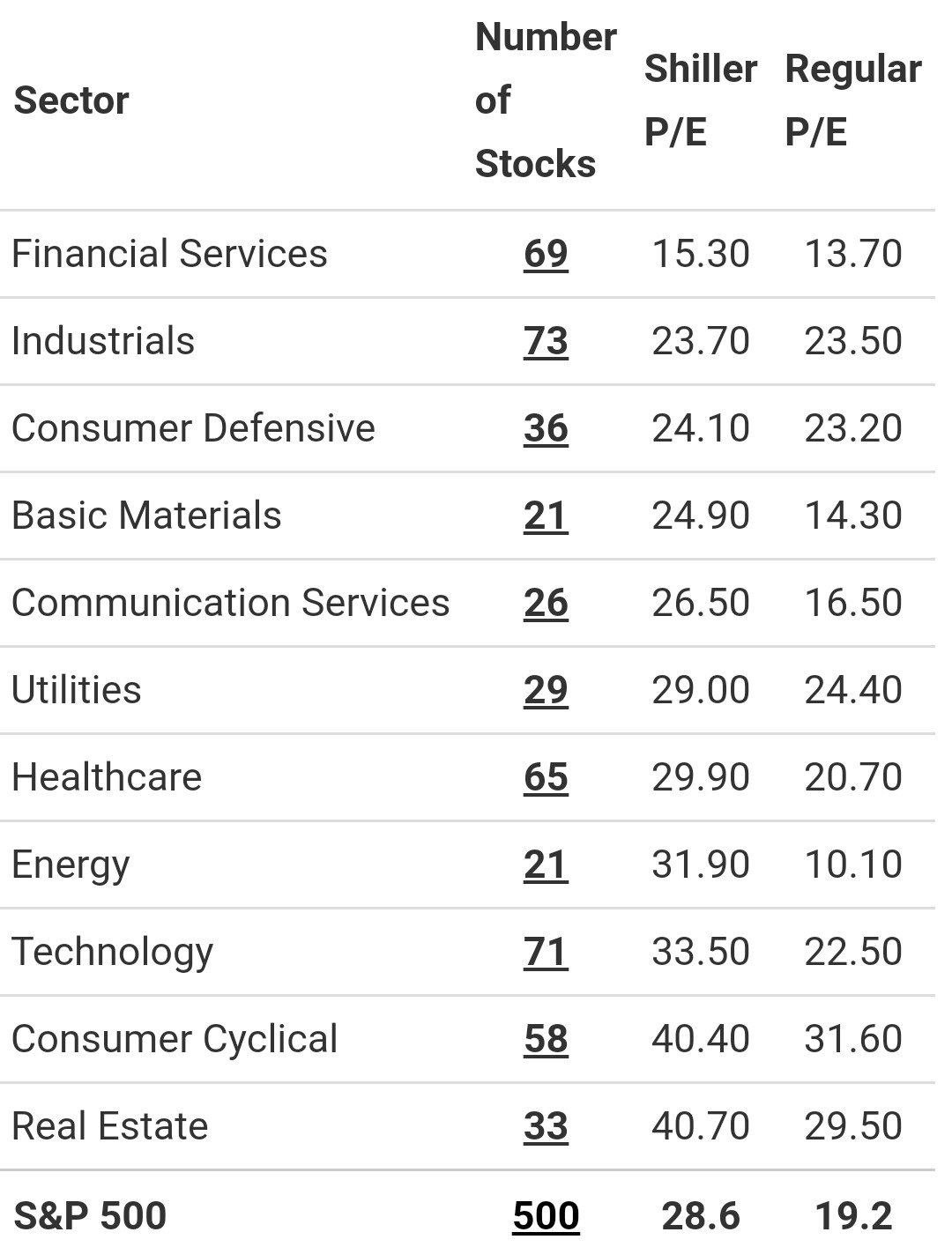

Nähdäkseni useimmat maailman tunnetuimmat pörssit ovat kohtuullisesti arvostettuja vaikka en halpana pidä mitään pörssiä – forward p/e:hen ei voi tukeutua.

Kaikilla sektoreilla näyttävät arvostukset olevan enemmän tai vähemmän kohollaan.