Muutama poiminta aamun Vartista.

Olen viime aikoina nostanut niin paljon uhkakuvia, että ajattelin nyt olevan hyvän tilaisuuden muistuttaa painokkaammin osakkeiden halventuneen rutkasti.

Uhkakuvia vasteen on siis myös tilaisuuksia.

Pitkässä juoksussa pörssifirmat ovat tuottaneet kuitenkin kelvollisesti. Jopa Helsingin pörssi (se on itseasiassa maailman kärkikaartia historiallisesti), vaikka meidän aikoinaan ylivoimaisesti suurin yhtiö Nokia on ollut kurssikehitykseltään katastrofi viimeiset yli 20 vuotta! ![]()

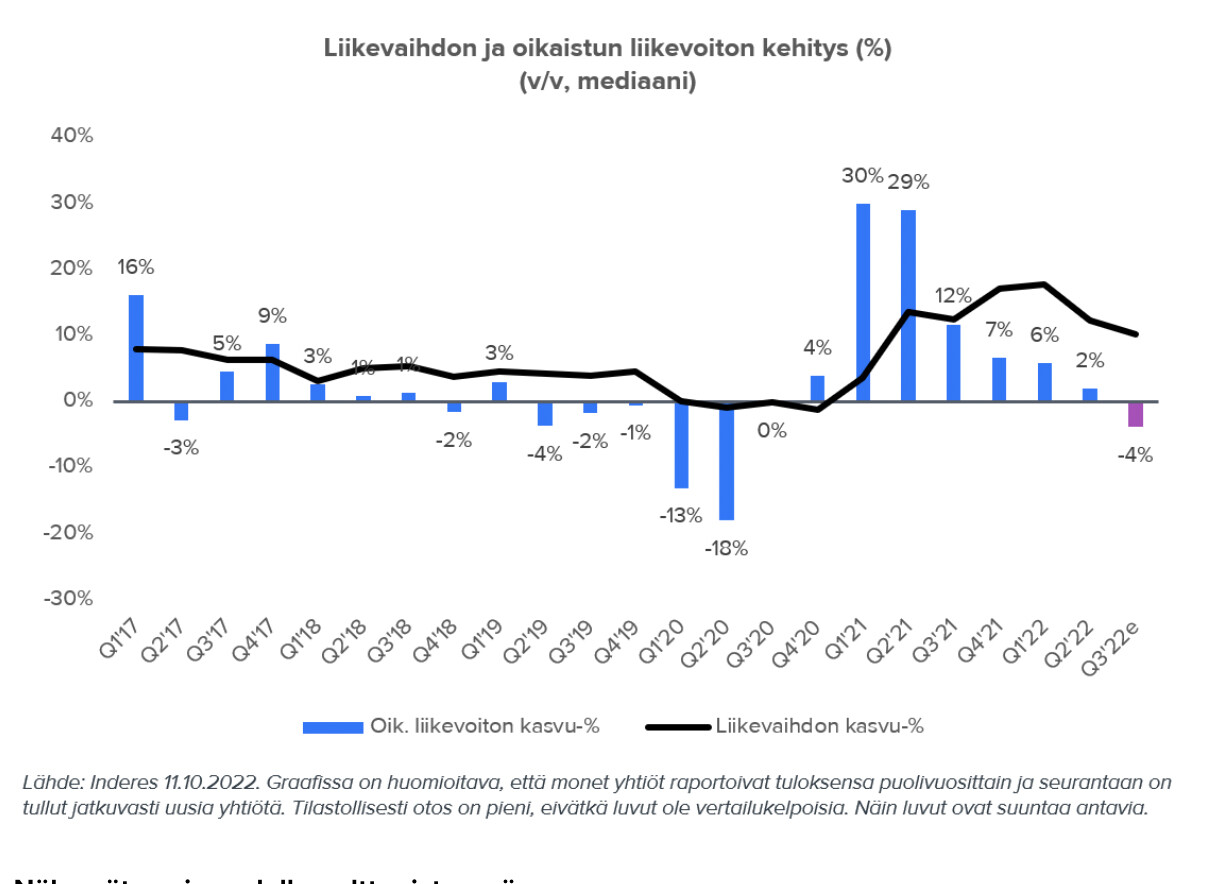

Inderesin odotuksissa on, että n. 150 seuratun pörssiyhtiöpoppoon mediaanitulos kääntyy laskuun kolmannella kvartaalilla:

Cap-indeksin forward P/E… Ennusteet saavat mennä vihkoon tai korot nousta lisää tällä arvostuksella. ![]()

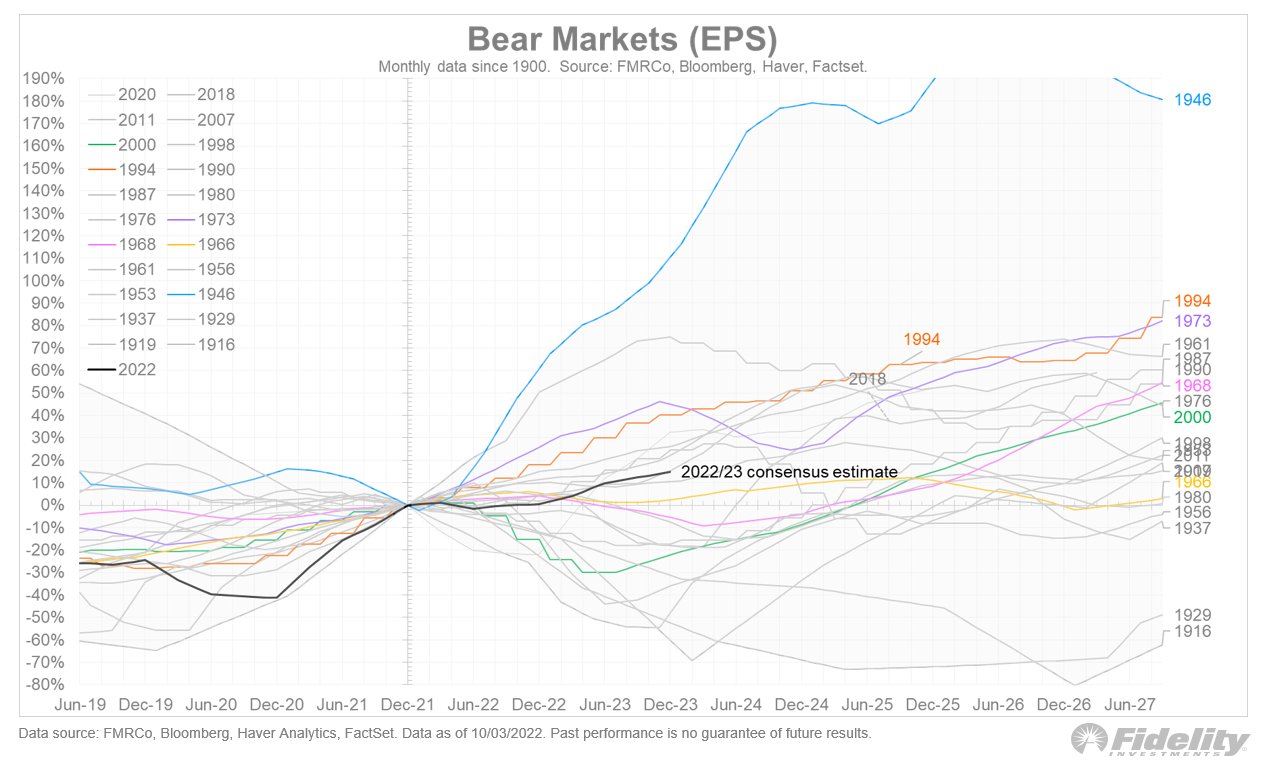

Taantuma on yksi iso murhe nyt. Mutta tulokset eivät läheskään aina laske taantumassa, tai lasku on lievä. Hyvä kuvaaja Fidelityltä.