Tuloskausi käyntiin:

24 tykkäystä

Mielenkiintoinen yhtiö inflaation ja korkean dollarin näkökulmasta.

“Volume declined 1.5% in convenient foods and edged up 3.0% in beverages. On an organic basis, which excludes the impact of acquisitions, divestitures and other structural changes, overall volume fell 1% while effective net pricing increased 17%.”

“Unfavorable currency translation reduced revenue growth by 3 percentage points.”

Ne yhtiöthän pärjää näissäkin oloissa, joilla on ns. hinnoitteluvoimaa (hintojen nousu korkeampaa kuin kulujen).

18 tykkäystä

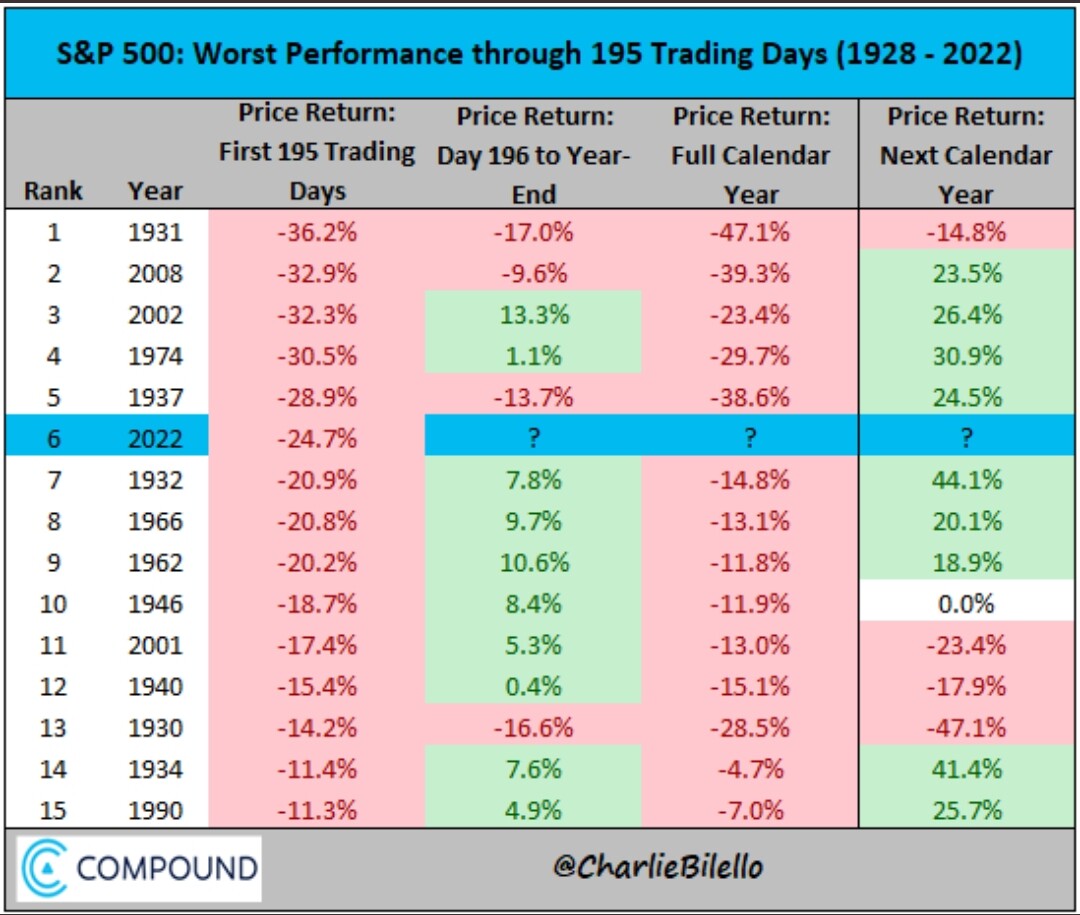

1931 ja 1937 vallitsi deflaatio mikä pehmensi iskua osakesijoittajalle.

Osakekursseja kannattaa katsoa reaalisesti. On tämä ihan merkittävän laskuvoittoinen vuosi ollut ellei joku ole sattunut huomaamaan ![]()

29 tykkäystä

Teen vähän tällaista. Omistan suurinta osaa omxh25-listalta, poislukien muutaman yhtiön jotka ovat silkkaa roskaa. Esim. UPM, pölyinen sellufirma kuolevalta alalta ja SSAB, joka tekee useammin tappiota kuin voittoa.

Luonnollisesti tämä poissuljettu roska yliperformoi selvästi salkkuani.

35 tykkäystä

IMF:ltä näkemystä inflaatioon, talouskasvuun, taantumaan yms

8 tykkäystä

Olen täällä pitkään kehitellyt ajatusta että USA:an on tulossa taantuma jonka yhteydessä tulokset sulavat paitsi reaalisesti myös nimellisesti ihan huolella.

Tämä on tietysti puhdasta viihdettä. Ei kai näitä kukaan ihan tosissaan arvaile?

Mikko Mäkisen ja Vernerin tapaan tervehdin ilolla miten euro-osakkeiden arvostustasojen tervehtyminen etenee ![]()

Vernerin aina niin antoisasta feedistä päivitystä:

S&P 500:n koko pudotus tänä vuonna selittyy korkojen nousulla. Oikeastaan edes korkojen nousu ei ole mennyt kokonaan kursseihin.

Tulosten hapertumista ei vielä hinnoitella ollenkaan.

Pidän edelleen voimassa sen että S&P 500 -targetini ylälaita on 3000 pistettä.

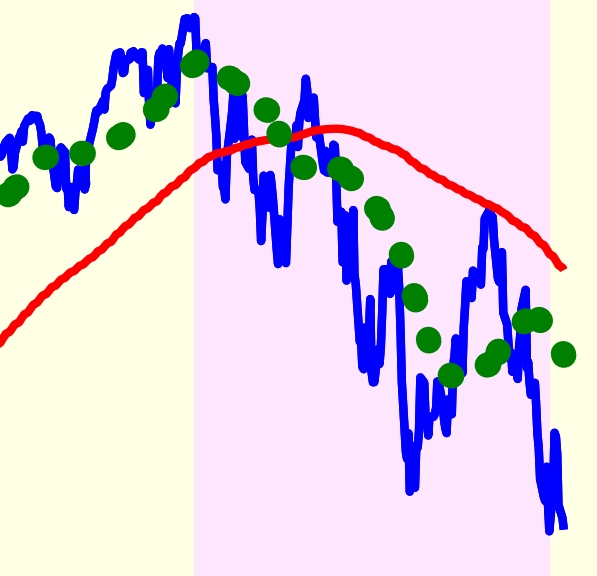

Sitten vielä @Pohjolan_Eka n innoittamana hieman köyhän miehen TA:ta.

Laskumarkkinoissa rallit usein törmäävät noin 200 päivän liukuvaan keskiarvoon.

Tämän vuoden lasku indeksissä on ollut poikkeuksellisen jyrkkä ja jättää nytkin tilaa komeille ralleille?

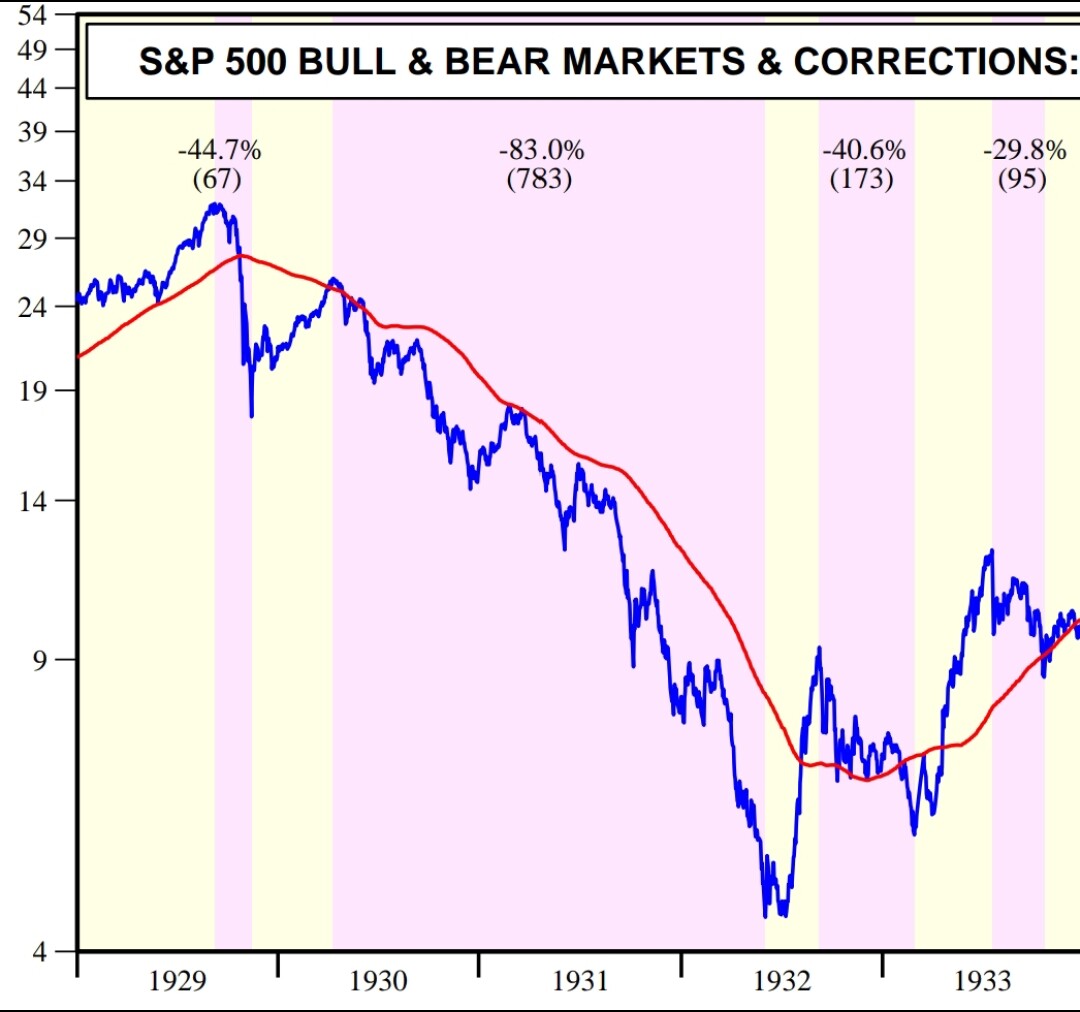

Alla tuo suurin ja kaunein esimerkkinä siitä että kuplasta alkava laskumarkkina saattaa olla prosessi jossa 9,5 kuukautta ei ole vielä mitään. (Ja ei, en edelleenkään ole -80 %:ia manaava rommari. Tuo vain historiamielenkiinnosta.)

37 tykkäystä

Kun ollut puhetta siitä mitä mahtaa mennä korkojen noustessa ensimmäisenä rikki, niin yksi mielenkiintoisimpia seurattavia on high-yield markkina. Tutkailin tuossa esim. tämän rahaston sisältöä, jonka keskimääräinen korkotuotto maturiteettiin on nyt 8,68%:ia ja siis euroalueella! Keskimääräiset duraatiot näillä vain reilut 3 vuotta, eli jos joku onkin saanut edulliset lainat neuvoteltua, niin kauaa ei kestä, kun uudet pitää neuvotella nousseilla koroilla.

Rahaston suurimpana sijoituksena Telecom Italia, joka näyttää olevan tällä hetkellä käytännössä velkojien omistama firma (Market Cap 3,6B vs. EV 30B). Työntekijöitä sillä on yli 50000. Silmään pistää myös Renault, joka myös erittäin velkainen ja työllistää yli 100000 henkilöä. Samoin Faurecia, joka on Ranskalainen autoteollisuuden jätti.

Oma veikkaus, että se rikki meneminen alkaa täältä, koska näiden tukeminen on ongelmallisempaa kuin velkaisten valtioiden. Useimmilla high-yield bondiryhmän yhtiöillä on valtavasti velkaa, ja jos korot nousee lähemmäksi kymmentä prosenttia alkaa zombeja syntyä ja kaatua kiihtyvässä määrin. Toki ratkaisu voi olla, että EKP alkaa tukiostamaan näitä high-yield bondeja ja paine siihen tullee olemaan kova etenkin Etelä-Euroopan suunnalta, missä näitä yhtiöitä on paljon. Sillä vaan on sitten seurauksensa, jos näin tapahtuu.

Zombeista on puhuttu vuosikausia, mutta jos korot edes pysyy nykytasolla, niin nyt niiden kaatuminen alkaa, ja koska suuri osa niistä on valtavan isoja, niin tulee se vaikuttamaan ihan kaikkeen. Jännä nähdä annetaanko niiden kaatua, vai tuetaanko niitä hyvin pärjäävien yritysten ja kotitalouksien kustannuksella. Euroopassa varmaan valitaan tukemisen tie ja USA:ssa annetaan talouden puhdistua, jos jotain pitää veikata.

21 tykkäystä

Tätä ja tämän kaltaisia kaavoja näkee välillä suositeltavan. Ongelmana näen tuon jakolaskumuodon ja tarkemmin ottaen sen, että kaava alkaa tuottamaan aivan mielivaltaisia arvoja kun jakaja lähestyy nollaa. Eli kun Cost of Capital ja Growth ovat lähellä toisiaan, firma on olevinaan äärettömän arvokas ja minun on vaikea hahmottaa miksi näin olisi.

2 tykkäystä

Tämä pitää hallits termiiniarvossa. Jos antaa kasvun jatkua rajattomasti noinkin suurena kuin cost of capital niin ei mene hirveän pitkä aika kun yhtiö on arvokkaampi kuin kaikki muut yhtiöt yhteensä. Jonkun aikaa kasvu voi hyvin olla korkeaakin. Ei rajattomasti.

2 tykkäystä

Joo-o, ymmärrän tuon, mutta jos eletään markkinassa jossa Cost of Capital on hyvin alhainen, missä vielä vähän aikaa sitten elettiin, tulee tällaisella kaavalla aika vaikeaksi verrata mitään yrityksiä keskenään, kun pitää vain ihan jokaiselle yritykselle olettaa kasvuksi suunnilleen sama luku. Samaan aikaan firmat kasvavat juuri sillä hetkellä korkotasoa nopeammin koska saavat halpaa rahaa, mutta pitäisi olettaa, ettei se kuitenkaan kestä. Yrityksen kasvuprosentin arvaaminen joskus 10 tai 20 vuoden päästä on kyllä täysin hatusta tempaistu luku muutenkin.

Lähinnä tällaisia kaavoja viljelevätkin sellaiset arvosijoittajat, jotka eivät halua koskea kasvuyhtiöihin. Heillekin tällaiset kaavat ovat lopulta ansa, sillä oikeasti on turha odottaa pystyvänsä ennustamaan näidenkään yhtiöiden kasvuprosentteja 10 vuoden päästä. Jos niitä on edes yrityksenä olemassa silloin, koko liiketoiminta voi olla täysin disruptoitunut. Muistan Mr. Random Walkerin käyttäneen esim. Nokian Renkaita ja Fortumia taannoin esimerkkinä arvonmääritykseen tällaisella kaavalla. Metsäänhän se lopulta meni oikein kunnolla.

2 tykkäystä

Olet selvästi pohtinut itse kaavan hyödyllisyyttä enemmän kuin minä.

Itse vedän aina kaikki laskelmat raakasti exceliin vuositasolle ja määritän sinne vuositason kasvut aina sinne saakka kun uskallan ottaa näkemystä ja lopulta ajalta paiskaan vakiona parin prossan kasvun termiiniarvoon. En ole hyödyntänyt itse siis tällaista yksittäistä kaavaa ja kritiikkisi lienee aiheellinen. Toin varmuudeksi vain tuon kasvun rajan esiin, mutta sen asian näköjään jo ymmärsitkin entuudestaan.

3 tykkäystä

Minusta tuo sinun tapasi kuulostaa järkevältä ja näin uskon markkinoiden arvottavan yhtiöitä laajemminkin. Sekin on yksi hyvä kriteeri: ei ole mitään iloa löytää yritystä joka on arvotettu “väärin” jos näköpiirissä ei ole syytä, miksi markkina alkaisi arvottamaan sitä jatkossa “oikein” (esim. kroonisesti aliarvotettu pankkisektori).

1 tykkäys

Muutama poiminta aamun Vartista.

Olen viime aikoina nostanut niin paljon uhkakuvia, että ajattelin nyt olevan hyvän tilaisuuden muistuttaa painokkaammin osakkeiden halventuneen rutkasti.

Uhkakuvia vasteen on siis myös tilaisuuksia.

Pitkässä juoksussa pörssifirmat ovat tuottaneet kuitenkin kelvollisesti. Jopa Helsingin pörssi (se on itseasiassa maailman kärkikaartia historiallisesti), vaikka meidän aikoinaan ylivoimaisesti suurin yhtiö Nokia on ollut kurssikehitykseltään katastrofi viimeiset yli 20 vuotta! ![]()

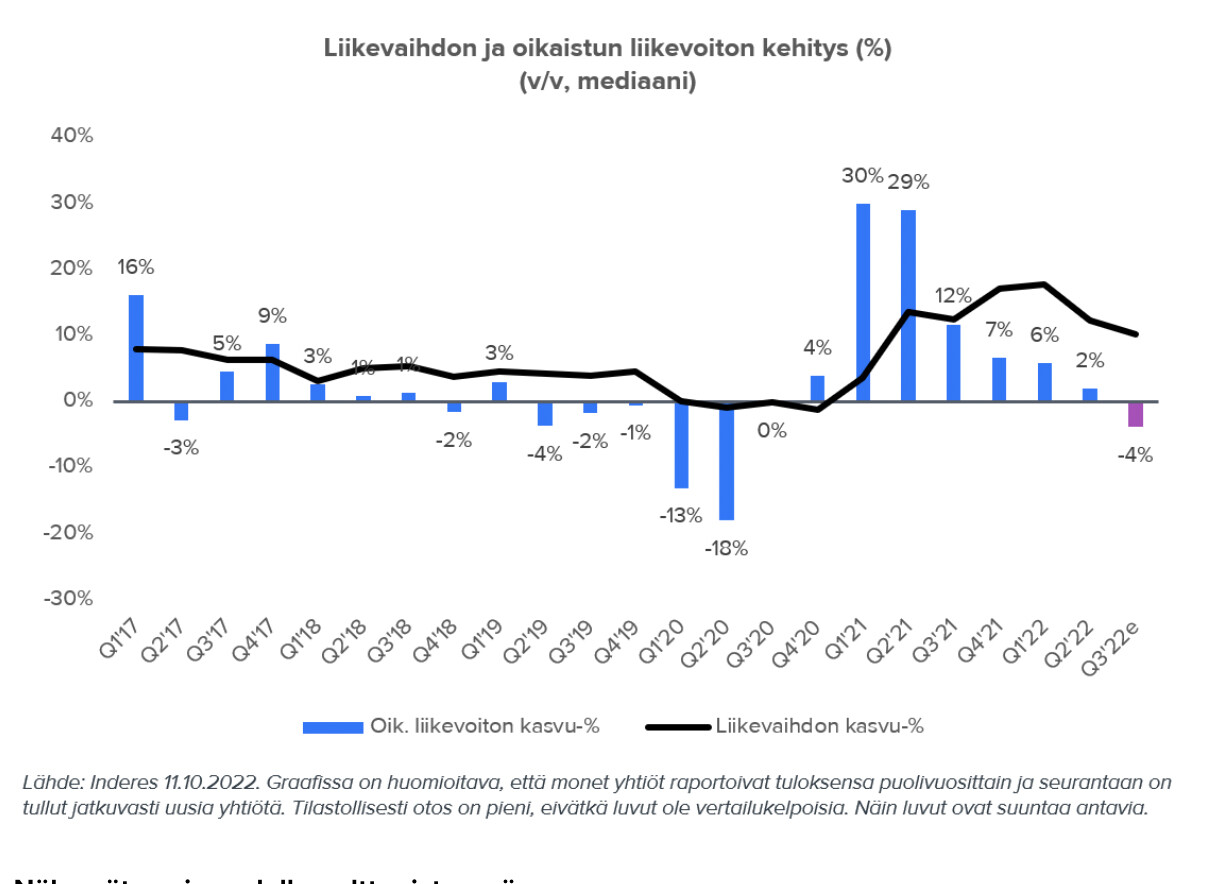

Inderesin odotuksissa on, että n. 150 seuratun pörssiyhtiöpoppoon mediaanitulos kääntyy laskuun kolmannella kvartaalilla:

Cap-indeksin forward P/E… Ennusteet saavat mennä vihkoon tai korot nousta lisää tällä arvostuksella. ![]()

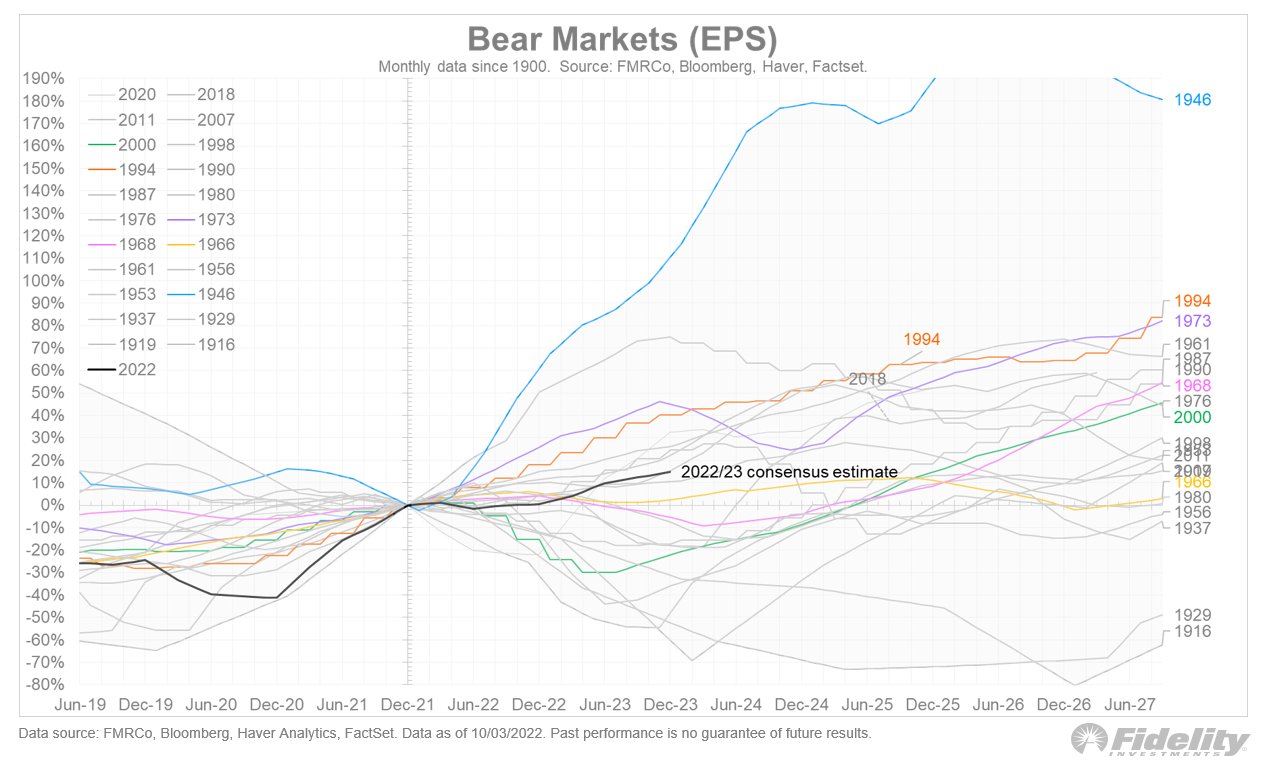

Taantuma on yksi iso murhe nyt. Mutta tulokset eivät läheskään aina laske taantumassa, tai lasku on lievä. Hyvä kuvaaja Fidelityltä.

31 tykkäystä

Kyllä siitä voi olla iloa. Kuvitellaanpa, että on kaksi identtisesti suorittavaa firmaa, molemmat kasvavat keskimäärin samaa vauhtia täältä ikuisuuteen ja pääoman tuottoprosentti on sama. Ainoa ero on, että toinen on kroonisesti aliarvostettu. Oletuksista seuraa suoraan, että molemmat maksavat saman osuuden tuloksestaan osinkoina (tai ostavat omia), jolloin aliarvostetun osinkotuotto on korkeampi. Jos arvostusero ei veny täältä ikuisuuteen, aliarvostetun tuotto on osinkotuoton eron verran korkeampi.

5 tykkäystä

Niin, periaatteessa kyllä, näinhän se on. Jos koko tuottovirta perustuu osinkoihin täysin stabiilissa liiketoiminnassa tästä ikuisuuteen, näin on. On toki tässäkin tapauksesa hyvä yrittää ymmärtää, miksi toinen on aliarvostettu tai yliarvostettu, ettei jää “arvoansaan” jonkin yrityskohtaisen, maakohtaisen, tai makrotalouden riskin toteutuessa eri tavalla näiden yritysten kohdalla.

Kuvaamassasi tapauksessa näitä yrityksiä voisi käsitellä kuin junior-perpetuaalibondeja, jolloin niiden arvo perustuisi tuoton lisäksi esim. luottoluokitukseen ja korkotasoon.

Ajattelin lähinnä, että termi aliarvostettu tarkoittaa, että tulevat eurot arvostetaan yksinkertaisesti alemmaksi. Toisin sanoen niiden tulevien kassavirtojen aktualisoituessa tuottoprosentti on suurempi. Jos niissä on jotain extrariskejä, niin silloin ei mielestäni voi puhua aliarvostuksesta, vaan riski/tuotto-suhde on oikea.

Edit. Pankeissa esimerkiksi matalammat P/E:t johtunevat luottotappioriskeistä, jotka saattavat ajoittain viedä vuosien tulokset. Kuten Verneri niin osuvasti sanoo, ne ovat äärimmilleen vivutettuja.

Viimeisten kolmen vuoden aikana euroalueen kuluttajahinnat ovat nousseet kumulatiivisesti 13 %. OMXH Capped on noussut nimellisesti 8 %. Reaalisesti kurssitaso on siis laskenut 5 %.

Firmojen intrinsic business valuen kehitys lienee ollut plusmerkkistä. Eli vertailukelpoinen kurssitaso lienee laskenut enemmän kuin 5 %.

Toisaalta rahoitusolot suosivat osakkeita vähemmän kuin kolme vuotta sitten.

Onko ollut epäjatkuvuuskohtia niin että jotkin large cap -pörssiyhtiöt pitäisi arvioida uudelta pohjalta eikä siis jatkuvuuden korostaminen vs. 2019 toimi? Ehkä?

Sanoisin kuitenkin niin että kupla on enää muisto mutta eipä kursseissa kummemmin pelkoakaan ole.

12 tykkäystä

Saiskos sitä Transitoryä vähän, alkais olee naama niin punainen että… ![]()

43 tykkäystä

Pikkaisen kovempaa pohjainflaatiota USA:ssa kuin odotettiin. Vain 0,1% ero, mutta väärään suuntaan ja markkinat tuskin taputtavat…

1 tykkäys