Pengoin hieman lisää @musa_2 hyvää nostoa siitä, miten 2000-luvun alussa osakemarkkina sukelsi vaikka Fedin ohjauskorko lähti laskuun hieman myöhemmin.

Tässä SP500 indeksi ja 12 kuukauden päähän ennustettu EPS kullakin hetkellä. Tästä näkee siis hyvin, mihin sekä indeksi että tulosodotukset liikkuivat. Oletetaan naiivisti, että analyytikoiden odotus = markkinan odotus.

Kuten huomata saattaa, indeksi lähti lopullisesti laskuun samaan aikaan, kuin tulosodotukset.

Sanon osakkeet liikkuu käsikädessä tulosten kanssa ei ole ihan hatusta temmattu.

Tulokset laskivat odotuksissa yllätyksekseni vain 15 % (oikea EPS dyykkasi >20 % mutta elpyi myös nopeasti). Osakeindeksi laski sen sijaan 50 %, kun 2000-luvun kuplan ylisuuret arvostukset sulateltiin neutraaleiksi. Forward P/E 23x muuttui forward P/E 14x.

Pörssilasku ei pysähtynyt tulosennusteiden nousuun, vaan se jatkoi mörnimistä vuoden 2002 kesään asti. Korot pohjasi yli puoli vuotta aikaisemmin, tulokset melkein vuoden aikaisemmin.

No eihän nämä tilanteet ole sisaria keskenään, mutta hyvää perspektiiviä. Tulokset ja korot voivat pohjata ennen pörssiä. Jos tulokset sulaa, osakkeet todnäk. tulee alas vaikka korot laskisi jne.

Juu, tosiaan ajatus että pivot – sitten kun se aikanaan tulee – tekisi osakesijoittajat autuaiksi on hassu.

Pivot tullee hetkellä jolloin tulokset ovat ikävästi paineessa.

Toinen 2000-luvun alun opetus oli se että CAPE 40x tai 45x ei ole ok, ja oletusarvo on pörssiromahdus vaikka mitään dramatiikkaa ei reaalitaloudessa ja pääomamarkkinoilla muuten olisikaan.

Nyt S&P 500 on laskenut reaalisesti 30 %, mikä on oikein hyvä alku jo tervehdyttämisessä.

2000 teknokuplan arvostuksia arvioitaessa kannattaa muistaa, että isolla osalla firmoista ei ollut “liiketoiminnasta tietoakaan” ja edes etäisesti toimiva verkkokauppa oli sitä kutting etkeä. WAP, kännykkäikonit ja soittoäänet arvioitiin 200 miljoonan markan businekseksi (terkkuja Madolle ja WAPITille). Vähän kuin osa viime vuoden SPACeista.

Mutta sitten itse asiaan. Pörssien suuntaa voi arvioida vaikka tämän Kauppalehdestä ottamani kuvankaappauksen perusteella:

Samaan aikaan on alet päällä, halpoja kasvuyhtiöitä, paljon tulosvaroituksia ja lähes varma arvio siitä, että lasku on vasta alussa. Eli ihan sama antaa vaikka apinan heittää tikalla ostoajankohdat. Tsemiä vaan kaikille, kyllä se nousukausi taas jossain välissä koittaa.

Täällä on hiukan opponoitu ajallista hajauttamista ja indeksisijoittamista vastaan. Sillä kuitenkin saa taatusti keskiarvotuoton ja tuskin jää tappiolle. Osakepoiminnalla tulee herkästi takkiin, ellei ole Ekan kaltainen Bruce Lee. Nimim. edellisen 5v saldo tais just valua pakkaselle.

Kuten Vartissakin höpisin, nyt on aika helppo maalata skenaarioita moneen eri suuntaan.

Yksi seikka mitä huomaan monissa sijoittajissa yms. on, että arvostuksia peilataan herkästi viime vuosien totuttuun tasoon ja nyrkkisääntöihin, “alle P/E 20x tai 15x on halpa” jne.

Jos korkotaso jää vuosiksi korkeammalle tasolle, voi uusi käypä P/E yhtiölle joka kasvaa hitaasti (iso osa kasvaa muutamia prosentteja vuodessa) ja luo juuri ja juuri omistaja-arvoa (ROIC>WACC) olla pikemminkin 10x.

Onneksi monet osakkeet mörnii jo tuolla tasolla.

Jos ne tulokset kestää! P on adjustoitunut vähän, E on vielä monella firmalla ennätystasolla ja odotukset ovat vallan positiivisia jatkonkin suhteen.

Osaako kukaan ennustaa, kuinka syvä mahdollisesta tulevasta taantumasta voisi tulla? Ei. Voi vain arvailla eri skenaarioita ja tasapainotella niin, ettei oma salkku mene nurin tai into osakeharrastukseen edes siinä huonoimmassa.

Minunkin mielestä pörssissä on jo edullista ostettavaa ja siksi tankkailenkin valittuja osakkeita välillä. Samalla en olisi lainkaan yllättynyt, jos tilanne vielä kärjistyy lisää. Nyt osakkeita on paiskottu laitaan rajusti ja helpotusrallilla olisi paikkansa, mutta lyhyen välin sijaan keskittyisin miettimään tuotto-odotusta pitkällä aikavälillä.

Druckenmiller on sanonut että tämä on hänen sijoitushistoriansa vaikein markkina, ja hän maailman pätevimpiä makrokavereita. Jos se hänelle vaikeaa niin meille muille se on lähes mahdotonta. Tottakai kun meitä on täällä foorumilla satoja arvailemassa niin joku tulee osumaan oikeaan täysin, mutta pystyykö siihen systemaattisesti yli ajan…

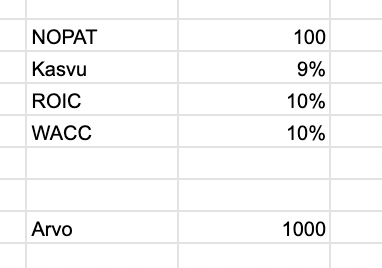

Jos haluaa “helposti hahmottaa” miten herkästi P/E-kerroin voi heilua diskonttokoron mukana, voi rakentaa helposti exceliin/sheetseihin ns. “value driver” kaavan.

" To help you visualize this, let’s calculate the value of an imaginary company using McKinsey’s Key Value Driver Formula (which is Value = Profit X (1 – Growth/ROIC) / Cost of Capital – Growth). For the sake of argument and simplicity, lets imagine the company has the following metrics:

Profits of $100 million

5% annual growth

20% ROIC

10 % cost of capital"

Kaavan vahvuus on siinä, että siinä on simppelissä kaikki mikä ajaa osakkeen nykyarvoa: kasvu, sijoitetun pääoman tuotto ja pääoman kustannus.

Heikkous on siinä, että tuo olettaa samaa sitten toteutuvan joka vuosi.

Mutta saatte hyvän yleisidean leikkimällä tuolla.

Huom. tuo 5 % on aivan maksimi kasvu melkeinpä tuon takia firmalle kuin firmalle.

Jos ROIC jää WACCin tasolle, ihan sama kuinka nopeasti firma kasvaa se ei luo arvoa joten P/E jää käytännössä “commodity” tasolle, eli kääntäen WACC.

Esim.

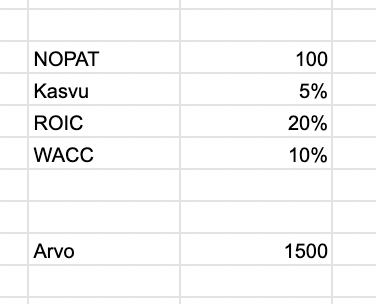

Tässä taas firma, jolla kasvu 5 %, ROIC 20 %.

Pitkässä juoksussa ROICin pitäisi laskea kilpailun takia lähelle WACCia, mutta käytännössä eri toimialoilla pääoman tuotto suorastaan pinttyy korkealle tai matalalle tasolle. Esim. Harvian ROICin voisi arvioida olevan kestävästi tuo 20 % ja meidän palvelussakin taitaa olla tuo oletus ainakin lähivuosille.

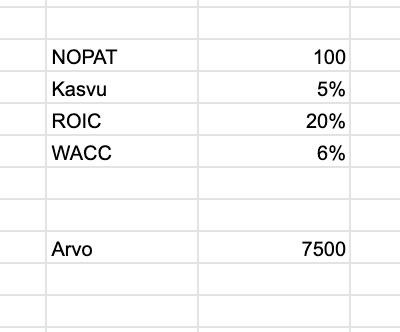

Jos samoin luvuin WACC vain 6 %, onkin P/E 75 ihan ok.

Herkkää puuhaa.

Lisäys:

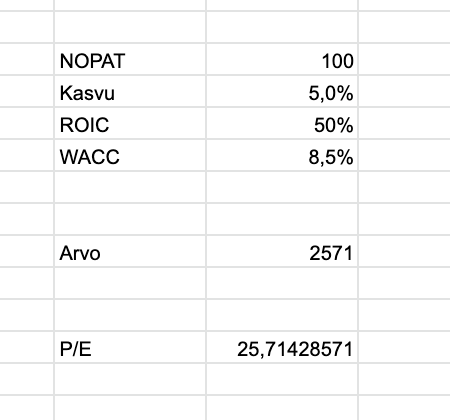

Tällä tavalla voisi haarukoida myös oletuksia eri skenaarioiden takana. Esim. meidän Qt-laajassa on perusskenaario, jossa yhtiön P/E olisi käytännössä n. 24 (liikevoitto 20x ja siitä lähtee verot 20 %).

Mitä se implikoisi?

Käytännössä 5 % kasvulla 50 % ROICia! QT:lle ROICin hahmotus on vaikeaa, koska periaatteessa pitäisi aktivoida T&K menot ainaskin taseeseen. Yhtä kaikki voidaan todeta tällä kaavalla, että perusskenaarioon on leivottu sisään melko mahtipontisia kannattavuusoletuksia jotta P/E 24-25x kerroin olisi oikeutettu. Huom. tuo NOPAT 100 on vaan helpottamassa laskuja, ei oikea tulos!

Noh nämä muutamina esimerkkeinä, saatte varmasti idean.

Kiina (=markkina) ja Venäjä (=energia) olivat hyvinvointimme takana. Niiden rooli on nyt pysyvästi muuttunut ja se tarkoittaa isoja muutoksia. On sen verran hyvää ja avarakatseista settiä, että tämä kannattaa kaikkien lukaista.

Korjataan nyt tähän oikeat lukemat, ettei joku noviisi luule indeksisijoittamisen olevan noin huonosti tuottavaa:

Nordnet Indeksirahasto Suomi 5v +29%

Nordnet Indeksfond Norge 5v +32%

Nordnet Indexfond Sverige 5v +15%

FTSE 100 5v +12%

DAX 5v -8%

S&P 500 5v +83%

NASDAQ 100 +122%

MSCI World +56%

USA, UK ja maailman tuotot euroissa, Ruotsi ja Norja kruunuissa.

Miinuksella ainoastaan Saksa (jonka indeksissä aina ollut useita kriisi- ja skandaalifirmoja):

Jos on hajautetusti indeksirahastoihin sijoittanut, on tämän vuoden romahduksesta huolimatta edelleen tukevasti voitolla.

Helpostikkos tosin vaikka tuo Suomen pörssin 30%:ia vielä tässä muutaman kuukauden sisällä sulaa Näissä karhumarkkinoissa todella monet aina muistuttelee arvostuskertoimilla, miten ne on historiallisesti houkuttelevia jne. mutta käytännössä sitten tulokset voi droppailla vielä paljon, ja toisekseen mikään arvostuskerroin ei toimi lopulta pohjana sille, miten alas osake voi mennä. Nytkin löytyy jo reilustikkin alle 2:n pe:n osakkeita.

Pääpointissa toki samaa mieltä kanssasi, mutta vielä paljon pidempää horisonttia kuin 5 vuotta saattaa osakkeissa tarvita. Osakkeet on tosi long-duration assetteja, joka on sekä heikkous, että vahvuus. Etenkin kasvuyhtiöissä sen horisontin pitää holdaajalla olla jopa useita kymmeniä vuosia.

Tämä sai pohtimaan indeksin voittamista vähän toisesta näkökulmasta. Pitää paikkansa, että markkinat ovat tehostuneet ja selviä epäsäännönmukaisuuksia ei ole. Tekoälyrahastot massiivisella laskenta- ja analyysikapasiteetilla eivät ole oikein pärjänneet indeksiä paremmin. Olisi hullua, että tavallinen sijoittaja Excelillä, kynällä ja paperilla saisi jotakin valtavaa etua suhteessa muihin toimijoihin.

Sijoittajat valitsevat yleensä vertailuindeksinsä melko mielivaltaisesti. Yleensä se on jokin S&P 500 osinkoineen tai Nasdaq. Suomalaisille tutuin taitaa olla OMX Helsinki osinkoineen. Jotkut rahastot huijaavat sijoittajia siinä, että he käyttävät vertailuindeksiä, jossa ei ole huomioitu osinkoja. Tähän on tietysti syitä, että miksi ne haluavat näyttää pärjäävänsä indeksille. Valtaosa kirjallisuudesta on kuitenkin sitä mieltä, että indeksin voittaminen on pitkällä aikavälillä todella harvinaista. Tutkimuksien ongelma on se, että suurin osa heikoista rahastoista joko a) yhdistyvät tai b) poistuvat kokonaan markkinoilta, kun tarkasteluajanjakso on kymmeniä vuosia, mikä tällaisessa tapauksessa on kuitenkin relevanttia. Puhutaan selviytymisharhasta. Indeksin pitkäaikaisesti voittavat ovat yleensä melkoisen varakkaita henkilöitä.

Indeksin voi tietysti voittaa riskillä tai vivulla suhteellisen helpostikin. Sitten herää kysymys onko vertailuindeksi enää edes relevantti käsite, jos laittaa munat muutamaan koriin ja osan munista lainaa vielä joltakin muulta?

Jos mietitään indeksiä, niin se koostuu yhtiöistä, joita on tietty määrä. Ne tuottavat vuodessa eri näköisen tuottoprosentin verran. Kun nämä tuottoprosentit suhteutetaan kyseisen yhtiön kokoon indeksissä, niin saadaan indeksin tuotto, joka on historiallisesti ollut luokkaa 9-11 %. Indeksin voittaa yksinkertaisesti sanottuna vain yhdellä tavalla – muuttamalla hajautusta. Voi sijoittaa koko indeksin yhtiöihin, mutta painottaa niitä laatukriteerien perusteella tai jättää heikoimmat yhtiöt kokonaan pois. Silloin kun meno on hurjaa voi myydä kaiken ja odottaa aikaa kun halvalla saa. Se miten sijoittaja tämän sitten konkreettisesti tekee, on ratkaisevaa. Jotkut lottoavat yhtiöt salkkuunsa, toiset käyttävät paljon aikaa analysoiden yhtiöiden fundamentteja, toiset käyttävät teknistä analyysia, toiset painottavat makropuolta ja tiettyä sektoria aina syklistä riippuen, toiset shorttaavat Cramerin suosituksia. Mahdollisia tapoja on yhtä monta olemassa kuin on sijoittajiakin.

Jokainen tietää kuinka vaikeaa ne voittavat hevoset on valita. Entä jos ajatuksen kääntää toisinpäin? Mitä jos indeksistä yrittää etsiä ne ”takuuturskat” ja jättääkin sijoittamasta näihin? Ehkä se voisi ollakin helpompaa. Kyllä itse pystyn kohtalaisella osumatarkkuudella nimeämään OMX25 indeksistä ne heikoiten tuottavat yritykset. Tai ainakin ajatus tuntuu helpommalta kuin yrittäisi nimetä parhaiten tuottavat. Niistähän oli täällä yksi ketju, joissa suurin osa nimesi tämän vuoden kurssiraketeiksi Harvian ja QT:n. No mitenkäs kävikään?

Hajautusta havainnollistamiseksi pieni laskuharjoitus. Yhtiöitä on 10, jotka nimetty A:sta J:hin. Kaikkien vuosituotto on mielivaltainen ja niiden koko indeksissä on arvottu.

Indeksi itsessään näyttää tältä:

Yhtiö

Osuus

Tuotto

A

8 %

1 %

B

12 %

16 %

C

8 %

-12 %

D

11 %

4 %

E

5 %

19 %

F

16 %

1 %

G

17 %

7 %

H

5 %

37 %

I

7 %

9 %

J

11 %

-6 %

Yhteensä

Tuotto

5.959 %

Indeksin tuotto on ollut vuodessa hieman alle 6 %. Melko kohtalainen vuosi siis.

Sijoittaja numero 1 päättää sijoittaa kaikkiin indeksin yhtiöihin, mutta näkee toiset laadukkaimpina kuin toiset ja päättää painottaa yhtiöitä eri tavalla.

Yhtiö

Osuus

Tuotto

A

3.5 %

1 %

B

12.3 %

16 %

C

1.0 %

-12 %

D

4.0 %

4 %

E

10.2 %

19 %

F

7.5 %

1 %

G

17.0 %

7 %

H

19.0 %

37 %

I

15.0 %

9 %

J

10.5 %

-6 %

Yhteensä

100.0 %

Tuotto

12.996 %

Hän saavuttaa noin 13 % tuoton.

Sijoittaja numero 2 taas ottaa vielä hivenen enemmän riskiä ja jättää pois hänen mielestään huonoimmat yhtiöt pois. Hän ei kuitenkaan osaa sanoa juuta eikä jaata yhtiöiden painotuksesta – hän päätyy tasajakoon.

Yhtiö

Osuus

Tuotto

B

16.7 %

16.0 %

E

16.7 %

19.0 %

F

16.7 %

1.0 %

G

16.7 %

7.0 %

H

16.7 %

37.0 %

I

16.7 %

9.0 %

Yhteensä

100.0 %

Tuotto

14.83 %

Hän saavuttaa jo sillä melkein 15 % tuoton.

Sijoittaja numero 3 taas ottaa samankaltaista näkemystä kuin sijoittajat 1 ja 2. Tosin hänen analyysinsa menee harakoille ja salkkuun päätyykin ne ikävät yllätykset, mikä ei ole harvinaista keskivertosijoittajalle.

Yhtiö

Osuus

Tuotto

A

10.7 %

1 %

B

4.3 %

16 %

C

15.5 %

-12 %

D

11.0 %

4 %

F

16.3 %

1 %

G

17.0 %

7 %

I

7.2 %

9 %

J

18.0 %

-6 %

Yhteensä

100.0 %

Tuotto

0.296 %

Hän saavuttaa kutakuinkin nollatuoton.

Sijoittajaa 4, joka vetää hajautuksen muutamaan yhtiöön ja 50 % vivulla ei edes käsitellä. Onnistuessaan mahtava suoritus, jota mainostetaan, mutta epäonnistumisesta ei edes kuulla.

Tämä oli vain yksi vuosi. Seuraavana vuonna tuotot ovat taas erilaisia ja sama temppu pitäisi osata tehdä uudestaan, mikä tekeekin siitä vaikeaa. Samoilla yhtiövalinnoilla ja samalla hajautuksella tuskin onnistuu uudestaan. Viime vuoden kurssiraketti voi hyvin olla ensi vuoden suuri häviäjä kuten näin on nyt käynytkin.

Ehkä hieman hölmö lasku, mutta ehkä se välitti sen ajatuksen, että hajautus on ehkä se keskeisin käsite sijoittamisessa. Liian suurella hajautuksella päädyt väkisinkin indeksin tuottoon. Liian pienellä hajautuksella voit helposti voittaa indeksin tai hävitä sille. Loppupeleissä pienempi hajautus tarkoittaa käytännössä suurempaa riskiä. Vai tarkoittaako? Myös yhtiöt itsessään ovat eri tavalla hajautuneita. Onko edes relevanttia verrata portfolion ja vertailuindeksin tuottoa? Niiden riski voi kuitenkin olla aivan eri luokkaa.

Itse pyrin enemmänkin siihen, että pyrin minimoimaan riskin ja maksimoimaan tuoton suhteessa vertailuindeksiin.

Viime vuonna oli vaikeaa edes menettää rahaa. Monet saavuttivat tähtitieteellisiä tuottoja. Tämä vuosi on ollut täysin päinvastainen. Tosin, jotkut ovat tehneet myös tänä vuonna käsittämättömiä tuottoja. Toiset ovat taas mahdollisesti kylväneet seuraavien vuosien tukevat tuotot.

Jos tykkää osakepoiminnassa, niinkuin itse tykkään. Sijoittamiseen kannattaa suhtautua siten, että voi tehdä, varsinkin nyt, loistavia löytöjä.

Minut ainakin 2020 keväällä yllätettiin housut kintuissa ja hemmetti…

Odotin jotain kamalaa lamaa ja että syksystä olisi tullut reaalimaailmasta tullut synkkä. Olen siitä täällä joskus kirjoittanutkin. Yritykset eivät vain tehneet päätöksiä. Odotin verta kaduille ja panikoivia ihmisiä…

Mutta ei… Jotenkin me selvittiin…

Elämä alkoi uudelleen…

Koko korona-ajan nautin sijoittamisen saralla markkinoiden övereistä liikkeistä. En ollut oikeastaan ikinä tajunnut, miten tunteella markkinat todella toimii. Eihän siinä ollut mitään järkeä. Hieman ekaa kertaa swingailin ja nautiskelin tunnepohjaisista päätöksistä, mutta melkeinpä olen tässä palannut vanhaan salkun kasvatus moodiin.

Ostellaan kaikkea kivaa, jonka liiketoiminta todennäköisesti toimii. Rahoitustilanteesta huolimatta.

Siellä on pörssissä paljonkin sellaisia yrityksiä, jotka pärjäävät aina. Niillä on hyvä yrityskulttuuri, hyvät tekijät, hyvä prosessi ja kyky muuntautua. Ei mun tarvitse sijoittajana miettiä johdon puolesta, kun siellä on ammattilaiset duunissa.

Osa on huomattavassa alennuksessa ja osa nyt vain on aina kalliita. Lueskelen kaikenlaista, olen tiedonjanoinen ja poimin kaikenlaista vakavaraista salkkuun.

Hetkellisten markkinahäiriöiden ei kannata antaa liikaa häiritä. Itse pidän tärkeänä sitä, vastaako yritys johonkin välttämättömään tarpeeseen. Tarvitaanko sen tuotteita joka tapauksessa? Millainen asema sillä on markkinoilla? Miten se varautuu kriiseihin?

Mitä tulee reaalimaailmaan. En oo taas myynyt hetkeen yhtä paljon. Mielenkiintoisia keissejä pöydällä ja joitain korona-aikana kuplaksi luulemiani ilmiöitä aletaan varmaankin pikku hiljaa toteuttamaan.

Mitä markkinoihin ja yleiseen rahoitus tilanteeseen. Varmasti pelottaa. Tunteellahan ne markkinat toimii.

Olen pyöritellyt tuota samaa ajatusta, että mitä jos sijoittaisi indeksin, mutta tekisikin käänteistä osakepoimintaa ja jättäisi pois omasta mielestään heikoimmat/yliarvostetuimmat yhtiöt. Koko indeksin tasolla ainakaan oma salkku ei tähän riittäisi, mutta jos ottaisi tavoitteeksi vaikka OMXH25GI voittamisen, niin siinä voisi ollakin jotain itua. Ehkä ensi vuoden alkaessa voisin koittaa valita OMXH25 yhtiöistä mielestäni top20 ja katsoa miten käy

On pitänyt asiasta pariinkin otteeseen kirjoittaa foorumille, mutten ole laiskuuttani saanut sanallista arkkua auki - hauska nähdä että joku muukin foorumilainen on sitä pohtinut.

Mitä, jos sijoittaisi osuuden (100-p)% hyvin hajautettuun indeksiin ja osuudella p yrittäisi tavoitella indeksin voittamista?

Muuttujan p suuruus sekä sisältö määräytyisi oman osaamisalueen, näkemyksen ja riskinottohalukkuuden mukaan.

Muuttuja p voisi koostua esimerkiksi

n määrästä niistä indeksin yhtiöistä, joiden ajattelee menestyvän indeksiä paremmin, kuten edellä mainittiin.

n määrästä indeksin ulkopuolisista yhtiöistä, joita kokee ymmärtävän hyvin esim.

a) koon

b) toimialan

c) maantieteellisen sijainnin

d) oman osaamisen tai mielenkiinnon

e) jonku muun asian puolesta.

Makronäkemyksestä eli vaikka

a) käteinen

b) tietty niche etf

Voisi kuvitella, että aloittelevalla ja sivutoimisella sijoittajalla noiden muuttujien p ja n kannattaisi varmaan olla sijoitusuran alussa pieniä, mutta niitä voisi kasvattaa tai hienosäätää halutessaan kokemuksen sekä osaamisen kehityttyä. Tällaisella menetelmällä saisi hajautusta, mutta myös mahdollisuuden harrastaa niin kiehtovaa ja sivistävää osakepoimintaa tai muuta näkemyksen ottamista.

Edit: Jaa tämä olikin Pörssien suunta-ketju. Sijoitusstraegiasi-ketju ois varmaan parempi paikka.

Linkataan tänne tämä inderesin Q3 tuloskausiennakko:

"Voimakkaan kurssilaskun keskellä Helsingin pörssin yleinen arvostustaso on laskenut merkittävästi. Tällä hetkellä Refinitivin konsensukseen perustuva 12 kuukautta eteenpäin katsova P/E-luku on vain noin 11x, kun 2000-luvun mediaanitaso on ollut noin 14x. Analyytikot ovat kuitenkin selvästi osakemarkkinoita hitaampia päivittämään ennusteitaan, ja konsensusennusteet päivittyvät erityisen hitaasti. Eteenpäin katsovassa P/E-luvussa on siis edelleen sisällä erittäin epävarmaa tuloskasvua. Voisi sanoa, että osakemarkkinat hinnoittelevat merkittävästi analyytikoiden odotuksia heikompaa tuloskehitystä – ja ne ovat usein oikeassa.

Toteutuneella historiallisen hyvällä tulostasolla Helsingin pörssin P/E on 13x, kun 2000-luvun keskimääräinen taso on ollut 16-17x. Pitkästä aikaa voidaankin sanoa, että osakkeet ovat halpoja historiaansa nähden. Tähän vaikuttaa tietysti korkojen noussut taso, mutta samalla markkinat näyttäisivät myös kyseenalaistavan historiallisen tulostason kestävyyden. Selvää toki on, että tuloskasvunäkymä on nyt normaalia vaisumpi."

Passaako tuoda ketjuun kuluttajanäkökulmaa ja karhuilla hivenen sitä kautta? Aloin nimittäin itse jostain syystä vasta nyt miettiä, että monelta saattavat loppua eurot kesken ja että se lienee väkisin ajavan kulutusta niin paljon alas ja talouden taantumaan.

Paljonko suomalaiset tienaavat ja säästävät?

Löysin luvuksi Yleltä, että suomalaisten keskipalkka on noin 3700 € / kk.

Duunitorin mukaan tyypillisin palkka Suomessa on maastossa 2600 - 2699 € / kk.

Säästöjäkin syntyy, mutta ei ihmeellisesti. Ilta-Sanomien ostikko 10 vuoden takaa kertoo, että vajaat 40% suomalaisista ei säästä / saa säästöjä kasaan ollenkaan.

Uudempi tilasto tämän vuoden otsikon perusteella kertoo, että tyypillisimmin suomalainen säästää 300 - 400 € / kk. Mutta ymmärsin, että tätä tekevät erityisesti yli 40-vuotiaat, joilla asunto on jo maksettu.

Miten rahaa kuluu jatkossa eri tavalla?

Jukka Lepikkö konkretisoi hyvin twiiteissään, kuin nouseva Euribor lisää suomalaisten kuluja (toki lyhennysvapaat + mikä päivä on Euriborin tarkistuspäivä merkkaavat myös).

Uusimmilla Euribor-tiedoilla nämä ovat jo nousseet jo luokkaan 660 € / kk (300 tEUR laina) ja 1100 € / kk (500 tEUR laina).

Löytämäni jutun mukaan 60 000 suomalaisella on ainakin tuo 300 000 euroa lainaa. Keskimääräisen lainan ollessa about 105 000 euroa.

Sähkö lienee toinen seurattu asia, joka asumismuodosta riippuen nostanee ainakin talvella sähkölaskua ehkä sadasta eurosta jopa pariin tuhanteen euroon kuukaudessa (ystäväni asuu sähkölämmitteisessä omakotitalossa, joka aiemmin talvella on maksanut 300 € / kk eli nyt jatkossa ehkä sen 900-1500 € enemmän). Toki tukipakettia on. Keskeistä tässä ehkä se, että nämä sähkölaskut tulevat kuitenkin maksuun vasta viiveellä eli sähkön hinnasta puhutaan nyt, mutta ehkä se ei ole vielä tuntunut kenelläkään konkreettisesti.

Lisäksi toki ruoka, joka nyt pysynyt vielä melko maltillisissa hinnoissa, voi ensi vuonna kallistua isommin.

Avoin kysymys: mitä taloudelle käy?

Olisi hienoa kuulla foorumilaisilta, että millaiseksi arvioitte kuluttajien ehtyvistä rahahanoista johtuvan kulutuksen laskun ja missä aloilla tämä näkynee erityisesti.

Kannattaa tosiaan muistaa, että suuret asuntolainat rajautuu kohtuullisen pienelle joukolle suomalaisia. Toki osa heistä on sitä kulutusvoimaista sakkia. Sen lisäksi ne rajautuu 20-40 vuotiaille muistaakseni eniten.

Energian hinnan nousu osuu kaikkiin viiveellä, mutta siinäkin on eroja.

Ja mitä käy kun korot nousee pitkään? Säästötileille tulee tuottoa! Suomalaisilla on muistaakseni yli 100 miljardia tileillä. Parin prosentin korolla sieltä tuleekin pari miljardia lisää ostovoimaa vuodessa. Ei ole heti näköpiirissä, mutta ajan kanssa.

Kun puhutaan kotimaisesta kulutuksesta, se koskee vain kourallisia pörssiyhtiöitä. Mieleen tulee Kesko (kestääkö premium hinnat?), Musti (sama kysymys), Verkkis, Tokmanni, Puuilo, Kamux, Stonkmann, NoHo ja muutama muu.

Sampo ja Nordea jossain määrin.

Meidän konepajoilla on Suomessa lähinnä tuotekehitystä ja pääkonttorit. Muutenkin isoin markkina-alue Helsingin pörssille on Eurooppa kokonaisuudessaan. Kiina on tärkeä monelle teollisuusfirmalle, Yhdysvallat joillekin tekkipumpuille kuten Revenio.

Helsingin pörssiä suomalainen kuluttaja tai Suomen talous ei siis voimakkaasti ohjaa.

Lisäys: eli Helsingin pörssin suunnan määrää euroalueen kehitys ja maailmantalouden veto. Ja Suomenkin vientivetoiselle taloudelle noilla on paljon väliä.