Taantumaan liittyen… Vaikka ostopäällikköindekseissä ostopäälliköt ovat varovaisia, käytännössä teollisuustuotanto pauhaa täysillä.

13 tykkäystä

Kyllä, juuri niin kuin 2000 ja 2007.

14 tykkäystä

Tai 2005… mitä tuolta haluaakaan poimia. ![]()

18 tykkäystä

Niinpä, teollisuuden kapasiteetin käyttöaste ei oikein kerro tulevaisuudesta mitään.

Toki se on taloudelle ja pörssille hieman enemmän huono kuin hyvä jos tarjontapuolella ei ole yhtään löysää (kapasiteetti maksimikäytössä, työvoimapula jne.) ![]()

5 tykkäystä

NBER on julistanut taantuman alkaneeksi aina vähintään kolme kuukautta taantuman alkamisen jälkeen. Julistus on annettu 4, 6, 8, 7, 11 ja 3 kk taantuman alkamisen jälkeen.

Kahdesti julistus on annettu karhumarkkinan päättymisen jälkeen ja kahdesti karhumarkkinan aikana, kerran kahden karhumarkkinan välissä ja kerran ilman karhumarkkinaa.

33 tykkäystä

Voihan se olla että työvoimapulaa rummutetaan juuri siksi että jos oikeaa pulaa on niin palkkataso lähtee lapasesta… Jos hakijoita on tarpeeksi niin palkat eivät nouse ja se on firmojen etu… Firmojen etu että päteviä hakijoita on tarpeeksi ja palkkataso pysyy alhaisena…

1 tykkäys

jenkkien 10v jatkaa vielä nousutrendissä, pörsseissä on otettu vahvaa rekyyliä ylöspäin viime aikoina, saa nähdä miten jatkossa.

Ilmeisesti jonkinlaista optimismia siitä ettei korot nouse ikuisesti. Toisaalta peak/terminal korko ei tarkoita sitä että ne lähtisivät heti laskuunkaan.

4 tykkäystä

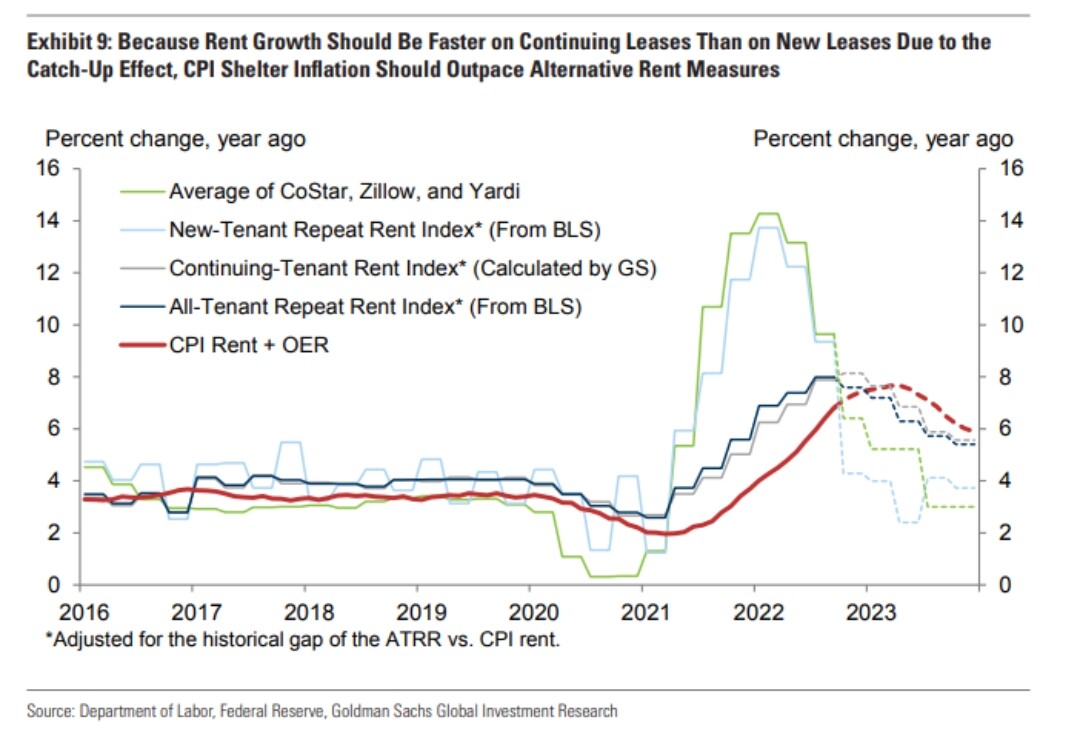

Underlying inflation optimistin arvion mukaan nyt vajaa 5 %, pessimisti arvioi ehkä selvästikin korkeammalle?

Shelter-komponentti vielä vuoden 2023 lopulla 6 % y-o-y?

Kymppivuotiseen nousupainetta tuo:

- ohjauskoron nostot

- todella laaja, sitkeä inhottava inflaatio

- bondien kysynnän ja tarjonnan epätasapaino – myyntiin tarjoavat bondeja mm. Treasury ja Fed; ostolaidalla ei ole tungosta

Toisella puolella on sitten mahdollinen taantumapelkojen lisääntyminen.

6 tykkäystä

Itse tulkitsen tuon viimeaikaisen nousun suurimmaksi osaksi shorttien poltto-operaatioksi. On siellä varmaan myös ihan hyvin käyntiin lähteneen tuloskauden luomaa optimismia seassa, mutta jos ennätysmäärä shortteja löytyy markkinalta niin kyllä siinä on ihan hyvää syytä luoda ylöspäin painetta, mitä enemmän shortteja sulkeutuu nousun seurauksena sitä voimakkaampaa boostia se antaa ylöspäin. Ei tuo kesäkuusta elokuuhun kestänyt ralli indekseissä olisi varmaan niin pitkälle liitänyt ellei siellä olisi ollut niin paljon shortteja jotka paloivat tuon nousun seurauksena.

2 tykkäystä

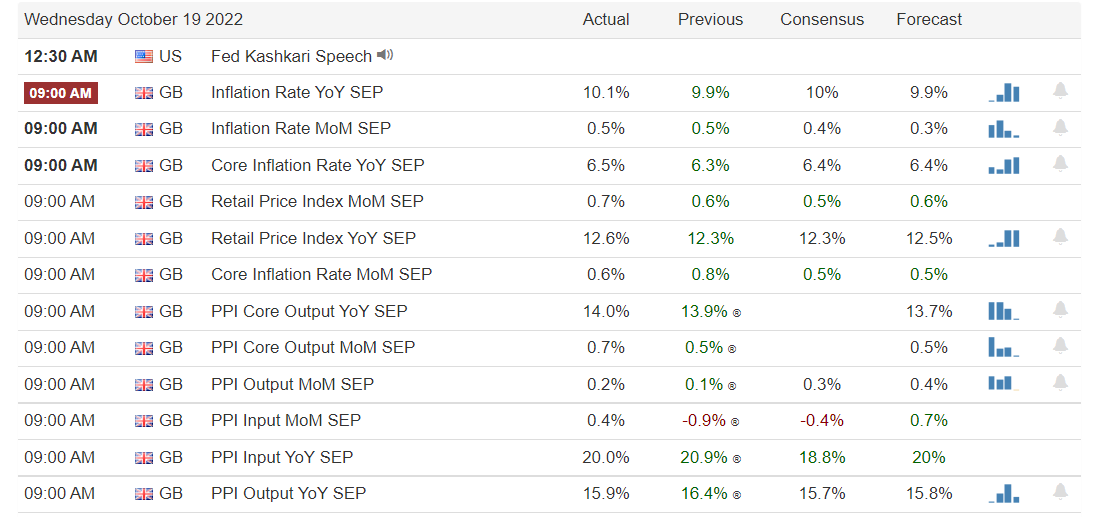

Euroalueen syyskuun inflaatiolukuja

48 tykkäystä

Ei saarivaltakunnallakaan sen paremmin mene. Verojen alennukset eivät oikein olisi sopineet tähän tilanteeseen, mistä markkinat huomauttivatkin heti ![]()

4 tykkäystä

Ollaan taas hyvin jännän äärellä

Tuloksia alkaa tulla kiihtyvään tahtiin. Jos tulokset ovat hyviä, niin riittääkö tukemaan osakeindeksejä korkojen noustessa?

edit. Monia nousijoitakin on premarketissa tulosten myötä

14 tykkäystä

Tässä olisi uusin Traders’ Club. ![]()

Markkinalla on nähty viime aikoina paniikkia, pessimismiä ja salkkujen suojausta put-tuotteilla. Ammattitreidaaja Jukka Lepikkö muistuttaa tuoreessa Traders’ Club -jaksossa, että yleensä silloin, kun kaikki näyttää synkältä, seuraava suunta on ennemmin ylös kuin alaspäin. Lepikkö onkin itse pitkästä aikaa longina vivun kera. Jakson TA-osiossa käsittelyssä fibonacci.

Aiheet:

0:00 Intro 2:20 Pörssit nyt 15:27 Markkinakatsaus 33:57 Tekninen analyysi: Fibonacci 43:45 Salkkukatsaus

24 tykkäystä

Hyvä thread Bobilla miten asuntomarkkinan hyytyminen Yhdysvalloissa ei pitäisi olla mikään ”2008” kokemus vaan jarru talouteen on pienempi. Tviitissä arviona, että n. 1 % työllisyydestä ja 1 %-y 10 %:in nimellisestä talouskasvusta sheivaantuisi.

Siispä paine omaisuusluokkia jatkuu kovana Fedin kiristäessä lisää ja lisää kun ei tuokaan riitä. ![]()

9 tykkäystä

Saas nähdä, milloin myös jenkeissä alkaa eläkeyhtiöt kipuilemaan tästä korkojen nopeasta noususta ja paprujen arvon laskusta. Veikkaan, ettei kestä kauan ja mitäs Fed siihen sanoo? Printteri päälle?

2v näyttää jo +4.5%. Laman uhka näkyy, niin ainakin yksityiset alkaa tallettamaan rahojaan fixed puolelle nopeaa vauhtia.

10 tykkäystä

Jep, saas nähdä. Toistaiseksi en ole tuosta nähnyt juttua (jos aihetta olisi niin Englannin esimerkki olisi kyllä nostanut niitä esiin). Jenkeissä on ollut korkeammat korot, muutos ei ole ollut niin raju.

Tässä on hyvä sepostus miten Pivot alkaisi jo tuottamaan. Osakkeiden arvostus reflektoi yhä korkeampaa korkotasoa, mikä ei välttämättä ole se oikea pitkän aikavälin kestävä taso.

5 tykkäystä

Seuraava on puhdas arvaus: sielläkin eläkkeiden keskipituuden luulisi olevan pidempi kuin lainojen. Ts. eläkkeiden maturiteetti selvästi isompi kuin tarjolla olevien joukkovelkakirjojen. Tällöin korkojen nousu helpottaisi tulevista velvoitteista selviytymistä.

Yllä olevan varmistaminen vaatisi sopivaa dataa (sitä luulisi löytyvän).

3 tykkäystä

Bullard on Fedin johtokunnassa se veijari, jota pidetään “out of the box” -ajattelijana. Hän oli ensimmäisenä kannattamassa isoja 75 pisteen koronnostoja. Tuoreessa blumman haastattelussa hän toteaa, että nostetaan korkoja etukenossa alkuvuoteen ja sitten ihmetellään datan perusteella, miten edetään. Korko voidaan pitää korkealla tasolla pitkään, mutta överiksi ei hänkään tahtoisi mennä.

22 tykkäystä

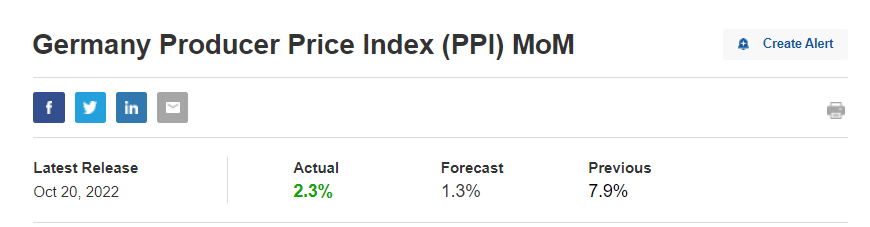

Saksan tuottajahinnoissa edelleen kuukausitasolla nousua 2,3 % ja selvästi ennusteista yli. Vuositasolla 45,8 %. EKP:lla edetään sen sijaan omaa rauhallista tahtia…

3 tykkäystä

Missä lama ja työttömyys? Brrrrr-vekotin haudataan syvemmälle FEDin kaappiin taas.

Heti katos taas puoli prosenttia salkusta ainakin hetkeksi koska Jenkeissä ei ole tarpeeksi työttömyyttä. ![]()

23 tykkäystä